Bài viết | Tài Hoa Xã

Trong câu chuyện lớn về cuộc đua AI toàn cầu hiện nay, chip tính toán sức mạnh (GPU) chắc chắn là nhân vật chính, nhưng ngoài ánh đèn sân khấu, có một yếu tố nền tảng và quan trọng hơn đang âm thầm quyết định giới hạn quy mô của cụm AI - đó chính là ánh sáng.

Câu chơi chữ “Bạn phải đứng trong ánh sáng, đừng chỉ đứng đó” có thể khuấy động cơn sốt làm tăng giá trị thị trường hàng nghìn tỷ, phản ánh một thực tế công nghiệp sâu sắc: Đích đến của AI không chỉ là sức mạnh tính toán, mà còn là sự kết nối.

Và trong thế giới kết nối này, có hai gã khổng lồ Mỹ - Marvell (MRVL.US) (gọi tắt là Marvell) và Broadcom (AVGO.US), đang đóng vai trò “người bán xẻng”. Họ không sản xuất module quang, nhưng đa số module quang cao cấp đều không thể thiếu họ. Hiểu về họ mới có thể thấu suốt tình hình thực tế của ngành công nghiệp quang học Trung Quốc.

Module quang là gì, tại sao phát triển AI không thể thiếu nó?

Module quang có hình dáng như một chiếc USB nhỏ, có thể kết nối với cổng máy chủ, switch, hai đầu nối với cáp quang, công việc cốt lõi là phiên dịch tín hiệu điện và tín hiệu quang qua lại.

Máy chủ, card đồ họa GPU truyền dữ liệu nội bộ bằng tín hiệu điện, dựa vào dây đồng hoặc đường dây trên bảng mạch, nhưng tín hiệu điện có nhược điểm chết người: truyền vài mét là tín hiệu mờ, tốc độ không lên được, phát nhiệt nghiêm trọng.

Cáp quang dựa vào laser truyền dữ liệu, hầu như không tổn hao, tốc độ nhanh, khoảng cách hầu như không hạn chế, nhưng máy móc không nhận diện được tín hiệu quang.

Lúc này, module quang đóng vai trò phiên dịch: đầu phát chuyển tín hiệu điện thành laser đưa vào cáp quang; đầu thu chuyển laser trở lại tín hiệu điện giao cho GPU tính toán. Không có module quang, khối lượng dữ liệu khổng lồ không thể lưu thông hiệu quả giữa hàng loạt GPU.

Phòng huấn luyện AI lớn động tay động chân là hàng chục nghìn GPU, tất cả card đồ họa cần trao đổi dữ liệu mô hình với nhau theo thời gian thực, tương đương với hàng chục nghìn máy tính vận hành đồng bộ. Nếu tốc độ truyền dữ liệu không theo kịp, dù sức mạnh tính toán của GPU mạnh đến đâu, cũng sẽ xuất hiện tình trạng tính toán chạy không tải, tắc nghẽn dữ liệu, tốc độ huấn luyện AI giảm mạnh.

Module quang chính là mạng lưới đường cao tốc xây dựng cụm tính toán, để đạt được:

1) Kết nối cự ly ngắn: Truyền dẫn giữa các máy chủ, GPU trong cùng một tủ rack, dựa vào module quang tốc độ cao 800G, 1.6T, hỗ trợ huấn luyện mô hình lớn nhanh chóng;

2) Kết nối giữa các phòng máy: Kết nối thông suốt giữa các switch của tủ rack khác nhau, tầng khác nhau, dựa vào module quang tốc độ trung bình và cao;

3) Truyền dẫn cự ly dài: Điều phối sức mạnh tính toán xuyên thành phố, xuyên khu vực, dựa vào module quang tương thích (coherent) cự ly dài.

Tham số mô hình AI càng lớn, quy mô cụm càng lớn, yêu cầu về số lượng module quang, tốc độ truyền dẫn càng cao, 800G, 1.6T đã trở thành tiêu chuẩn của các đại gia AI hải ngoại, trong tương lai sản phẩm 3.2T sẽ tiếp tục nâng cấp, module quang là phần cứng cơ bản không thể thay thế cho việc mở rộng sức mạnh tính toán AI.

Module quang tốc độ cao bên trong bao gồm linh kiện quang (laser, detector), chip điện và các thành phần thụ động đi kèm. Trong đó, chip điện DSP (Bộ xử lý tín hiệu số) là then chốt quyết định module quang cao cấp 800G, 1.6T... có thể hoạt động ổn định hay không.

Khi truyền dẫn tốc độ cao, tín hiệu quang sau khi truyền dẫn cự ly dài qua cáp quang dễ xuất hiện méo tín hiệu, nhiễu và lệch thời gian. Thuật toán tích hợp trong DSP (như cân bằng, khôi phục đồng hồ, sửa lỗi tiến) có thể sửa chữa tín hiệu theo thời gian thực, giảm tỷ lệ lỗi bit, ổn định băng thông. Có thể nói, loại module quang cao cấp AI như 800G, 1.6T, nếu không có DSP hiệu suất cao hoàn toàn không thể sử dụng bình thường, đây cũng là nguyên nhân cơ bản Marvell, Broadcom nắm quyền phát ngôn.

Marvell và Broadcom thực chất là doanh nghiệp gì, đóng vai trò gì trong chuỗi công nghiệp?

Marvell, với cổ phiếu từ đầu năm đến nay đã tăng tích lũy 263.92%, lá bài át chủ bài cốt lõi là chip DSP chuyên dụng cho module quang (thông qua việc mua lại Inphi năm 2021), đồng thời kèm theo chip khuếch đại dòng chuyển trở tuyến tính TIA, chip hỗ trợ silicon quang, có thể cung cấp cho nhà sản xuất module quang một bộ giải pháp chip điện đầy đủ. Ngoài ra, họ còn làm chip Ethernet PHY, chip truyền thông trạm gốc 5G... , kinh doanh bao phủ hai lĩnh vực lớn: trung tâm dữ liệu, truyền thông nhà mạng. Máy chủ AI chính thức của Nvidia (NVDA.US) chủ đạo đề xuất giải pháp DSP của Marvell, module quang cao cấp xuất khẩu ra nước ngoài của Trung Quốc trên 70% sử dụng chip của họ, Zhongji Innolight (300308.SZ) là khách hàng lớn toàn cầu của họ.

Broadcom với vốn hóa thị trường đã đạt 1.87 nghìn tỷ USD là đại gia chip mạng hàng đầu toàn cầu, đứng đầu ngành chip switch, đồng thời bố trí chip DSP quang. Chip của họ chủ đạo ưu thế tiêu thụ điện thấp, được Google (GOOG.US), Microsoft (MSFT.US), Meta (META.US) và các nhà cung cấp đám mây Bắc Mỹ khác ưa chuộng, cũng là nhà cung cấp DSP duy nhất trên thị trường có thể cạnh tranh với Marvell (Credo, MaxLinear có thị phần nhỏ nhưng quy mô nhỏ hơn). Một số đơn hàng xuất khẩu của các nhà sản xuất trong nước như Eoptolink (300502.SZ) chọn DSP của Broadcom.

Hướng đến phân khúc DSP PAM4 tốc độ cao 800G/1.6T cho sức mạnh tính toán AI, thị trường toàn cầu tập trung cao độ - kết hợp dữ liệu từ các cơ quan nghiên cứu LightCounting, Cignal AI, thị phần của Marvell có thể trên 60%, Broadcom có thể từ 20% đến 30%, hai nhà cộng lại chiếm trên 90% thị trường cao cấp, phần thị phần còn lại do các nhà sản xuất như Credo và MaxLinear chia nhau. DSP tương thích (truyền dẫn cự ly dài) cũng do Marvell và Broadcom dẫn đầu, tổng cộng chiếm thị phần cao cấp có thể đạt 90%.

Nói cách khác, nhà máy trong nước muốn sản xuất module quang cao cấp bán cho các đại gia AI Bắc Mỹ, hiện tại chỉ có hai lựa chọn chip thành thục của Marvell và Broadcom, nguồn hàng hoàn toàn nằm trong tay doanh nghiệp Mỹ, tuy nhiên, cả hai doanh nghiệp Mỹ Broadcom và Marvell này đều chịu sự ràng buộc của quy tắc kiểm soát xuất khẩu Mỹ.

Mối quan hệ ràng buộc giữa Marvell, Broadcom và doanh nghiệp module quang Trung Quốc, liệu có kẹt chúng ta lại không?

Zhongji Innolight và Eoptolink đã niêm yết trên A và có ý định lên sàn Hong Kong là hai nhà máy lắp ráp module quang lớn nhất toàn cầu, số liệu năm 2025 của cơ quan nghiên cứu LightCounting cho thấy, trong top 10 nhà sản xuất module quang toàn cầu, doanh nghiệp Trung Quốc chiếm 6 vị trí, xem hình dưới, ngoài Zhongji Innolight và Eoptolink, còn bao gồm Accelink (002281.SZ), Navitas Technology thuộc Tập đoàn Hisense (đã nộp hồ sơ lên sàn Hong Kong), HG Genuine và Cambridge Industries Holding (06166.HK), Trung Quốc là cơ sở sản xuất module quang lớn nhất toàn cầu.

Nếu so sánh Zhongji Innolight và Eoptolink với hãng xe lắp ráp nguyên chiếc, thì Marvell và Broadcom chính là nhà máy chỉ sản xuất động cơ cao cấp. Hãng xe tự mình không làm ra động cơ cao cấp phù hợp với khách hàng nước ngoài, chỉ có thể lâu dài mua số lượng lớn chip DSP từ hai doanh nghiệp Mỹ, kết hợp với linh kiện quang học, vỏ ngoài trong nước lắp ráp thành module quang hoàn chỉnh bán ra ngoài.

Nhà cung cấp đám mây nước ngoài có tiêu chuẩn mua hàng nghiêm ngặt, công nhận giải pháp chip của Marvell và Broadcom hơn, DSP trong nước chưa thông qua xác thực nguyên bộ của khách hàng nước ngoài dài 1-2 năm, không thể sử dụng quy mô lớn cho đơn hàng xuất khẩu ra nước ngoài, quyền lựa chọn thay thế chip thượng nguồn tự chủ của nhà sản xuất module quang đầu ngành trong nước bị hạn chế.

Hai bên không chỉ mua bán đơn thuần, còn hợp tác nghiên cứu phát triển sản phẩm mới: Marvell ra chip mới, ngay lập tức giao cho Zhongji Innolight điều chỉnh thích ứng; Broadcom và Eoptolink phối hợp tối ưu hóa sản phẩm tiêu thụ điện thấp, ràng buộc sâu với hệ sinh thái sức mạnh tính toán hải ngoại của Nvidia.

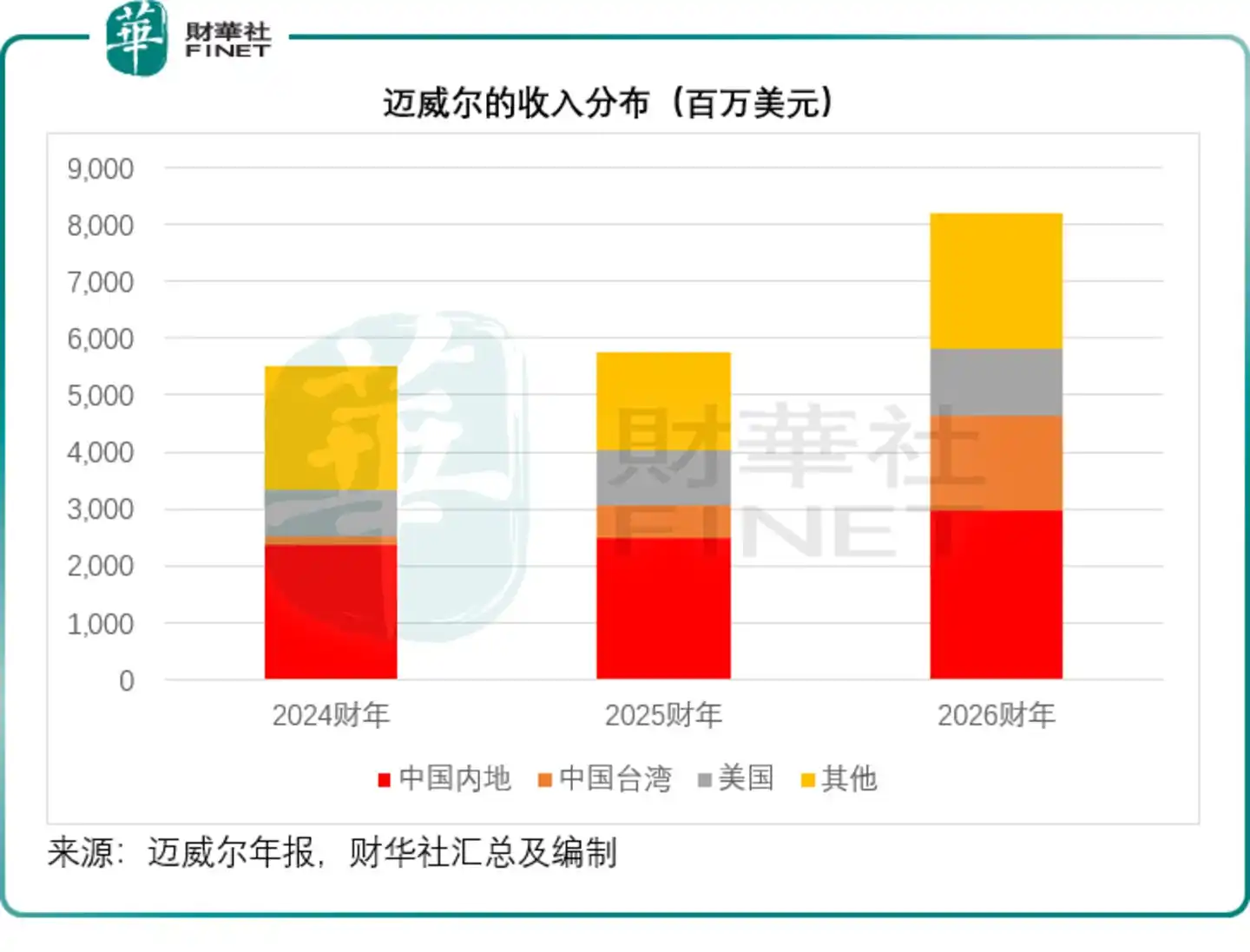

Từ báo cáo năm tài chính kết thúc vào cuối tháng 1 năm 2026 của Marvell có thể thấy, thị trường Đại Trung Hoa bao gồm Đài Loan chiếm khoảng 56% tổng doanh thu của họ.

Mặc dù chúng ta phụ thuộc vào chip của đối phương, nhưng Marvell và Broadcom cũng không thể hoàn toàn tách rời thị trường Trung Quốc.

Thứ nhất, hơn một nửa doanh thu chip quang của Marvell đến từ nhà sản xuất module quang Trung Quốc, từ hình trên có thể thấy, doanh thu đại lục chiếm khoảng 36% tổng doanh thu của Marvell, doanh thu khu vực Đại Trung Hoa bao gồm Đài Loan chiếm khoảng 56%. Trung Quốc là cơ sở sản xuất module quang lớn nhất toàn cầu, hoàn toàn ngừng cung ứng đồng nghĩa với việc tự bỏ thị trường tăng trưởng lớn nhất của AI, dẫn đến thua lỗ khổng lồ;

Thứ hai, việc đóng gói chip DSP cao cấp của Marvell, lượng lớn linh kiện quang học cần doanh nghiệp trong nước hỗ trợ, JCET (600584.SH) và các công ty khác chịu trách nhiệm đóng gói kiểm tra chip, TFC Optical Communication (300394.SZ), SICC (688498.SH) và các công ty khác cung ứng linh kiện quang học, tách rời chuỗi cung ứng trong nước, năng lực sản xuất chip Mỹ sẽ trực tiếp bị hạn chế;

Thứ ba, Marvell và Broadcom tuy là doanh nghiệp Mỹ, nhưng sản phẩm phần lớn phụ thuộc vào việc TSMC và các xưởng đúc wafer phi Mỹ khác gia công, bản thân chuỗi cung ứng có đặc điểm toàn cầu, điều này cũng ở một mức độ nhất định làm tăng tính phức tạp của việc ngừng cung ứng toàn diện.

Tại sao rủi ro hạn chế cung ứng tiềm tàng của nhà sản xuất chip quang tương đối thấp hơn so với DSP?

Ngoài chip điện DSP, trong cơ cấu chi phí module quang, một linh kiện đắt nhất khác là chip laser EML tốc độ cao, cũng bị kiểm soát bởi các nhà sản xuất Nhật Mỹ như Lumentum (LITE.US), Coherent (COHR.US), Broadcom, Sumitomo Electric, Mitsubishi Electric.

Nếu nói DSP là “bộ não tính toán” của module quang, thì Lumentum làm “trái tim phát sáng” của module quang, chịu trách nhiệm tạo ra tín hiệu laser tốc độ cao, là linh kiện cốt lõi khác để module quang có thể đạt được truyền dẫn siêu tốc độ.

Trong module quang cao cấp AI 800G, 1.6T hiện tại, chip laser EML tốc độ cao đơn kênh 100G, 200G là linh kiện cốt lõi không thể thiếu, mà quy cách cao cấp này hiện tại phụ thuộc cao độ vào nhà cung cấp hải ngoại như Lumentum, trong đó thị phần EML 200G của Lumentum có thể trên 40%.

Doanh nghiệp chip quang trong nước hiện tại có thể ổn định sản xuất hàng loạt chip quang tốc độ trung bình và thấp 10G, 25G, tỷ lệ nội địa hóa trước có thể khoảng 60%, sau khoảng 70%, cơ bản đáp ứng nhu cầu của trung tâm dữ liệu thông thường và mạng truy nhập của nhà mạng. Nhưng năng lực sản xuất hàng loạt chip EML siêu tốc độ 200G vẫn đang trong giai đoạn bồi dưỡng, chưa hình thành sản xuất hàng loạt quy mô.

Trong khi đó, nhà sản xuất hải ngoại đầu ngành đã sớm hoàn thành lặp lại công nghệ, và khóa chặt năng lực sản xuất dài hạn trước. Đáng chú ý, chip EML tổng thể đang trong tình trạng cung không đủ cầu, năng lực sản xuất năm 2026 của Lumentum đã bị khách hàng như Nvidia, Google khóa 70%, đơn hàng đã xếp đến năm 2027. Điều này có nghĩa dù có nhiều nhà cung cấp để lựa chọn, trong ngắn hạn năng lực sản xuất EML cao cấp toàn cầu vẫn căng thẳng, nhà sản xuất module quang trong nước để có đủ năng lực sản xuất vẫn đối mặt với thách thức. Đại gia AI Bắc Mỹ như Nvidia càng thông qua đầu tư chiến lược, khóa hàng hợp đồng dài hạn để ràng buộc chặt chẽ năng lực sản xuất của Lumentum, làm trầm trọng thêm áp lực cung ứng module quang cao cấp trong nước.

Tuy nhiên, so với DSP của Marvell và Broadcom, “nghẹt thở” của chip quang tuy nghiêm trọng, nhưng vẫn có thể đệm. Thị trường cao cấp DSP là độc quyền kép tuyệt đối, hầu như không có lựa chọn đội hình thứ hai, trong khi phân khúc chip quang tốc độ cao là cạnh tranh của nhiều nhà sản xuất hải ngoại, ngoài Lumentum còn có Sumitomo Electric, Broadcom và nhiều nhà cung cấp thành thục khác, nhà sản xuất module quang trong nước có thể linh hoạt chuyển đổi nguồn hàng. Đồng thời Lumentum và các công ty thuộc nhà sản xuất linh kiện, không nắm quyền xác thực sinh thái nguyên bộ, nhà cung cấp đám mây hải ngoại sẽ không chỉ định riêng giải pháp chip quang của họ, so với phân khúc DSP bị khóa chết bởi ràng buộc sinh thái, không gian tự chủ chuỗi cung ứng lớn hơn.

Quan trọng hơn, tiến độ thay thế nội địa của phân khúc này nhanh hơn nhiều so với DSP cao cấp. SICC, Focuslight (688048.SH), Accelink và các doanh nghiệp đầu ngành trong nước khác, đã thực hiện chip EML 100G thương mại hóa với quy mô khác nhau, chip quang tốc độ cao 200G cũng đã hoàn thành gửi mẫu thử nghiệm, bước vào giai đoạn xác thực khách hàng, hy vọng trong một đến hai năm tới từng bước thương mại hóa quy mô, có thể nhanh chóng đệm đỡ rủi ro cung ứng tiềm tàng của nhà sản xuất hải ngoại.

Ngược lại, chip DSP tốc độ cao 1.6T, có thể cần nhiều năm xác thực lặp lại mới có thể thâm nhập chuỗi cung ứng cao cấp hải ngoại, chu kỳ đột phá của hai bên có thể tồn tại khoảng cách lớn.

Tóm lại, mặc dù chuỗi công nghiệp toàn cầu phụ thuộc lẫn nhau, nhưng chúng ta vẫn cần cảnh giác rủi ro tiềm tàng của việc ngừng cung ứng.

Suy nghĩ: Chuỗi công nghiệp trong nước ứng phó thế nào với rủi ro ngừng cung ứng tiềm tàng?

1) Phòng ngừa ngắn hạn: Phân tán chuỗi cung ứng, khóa đơn hàng hợp đồng dài hạn, giữ vững kinh doanh hải ngoại hiện có.

Nhà sản xuất module quang đầu ngành có thể đồng thời ký kết thỏa thuận cung ứng dài hạn với Marvell và Broadcom, phân tán rủi ro nhà cung cấp đơn lẻ. Trả trước tiền hàng để khóa năng lực sản xuất chip, kéo dài chu kỳ dự trữ, ứng phó với việc thắt chặt cung ứng chip ngắn hạn;

Đồng thời mở rộng thị trường Đông Nam Á, Trung Đông, thị trường sức mạnh tính toán trong nước, giảm sự phụ thuộc doanh thu vào khách hàng Bắc Mỹ đơn lẻ, cân bằng cơ cấu kinh doanh.

2) Vòng khép kín thị trường nội địa: Thúc đẩy chip nội địa thương mại hóa quy mô, đảm bảo an toàn sức mạnh tính toán trong nước

Trung tâm trí lực tính toán trong nước, dự án nhà mạng có thể ưu tiên thúc đẩy chip quang nội địa, DSP nội địa thương mại hóa quy mô, ưu tiên mua chip tự nghiên cứu của nhà sản xuất trong nước, bao gồm OrangeChip, Huawei HiSilicon, ZTE Microelectronics, Accelink, YT Micro...

Thị trường trong nước đang từng bước hình thành vòng khép kín chuỗi công nghiệp độc lập hoàn chỉnh. Dù chip cao cấp hải ngoại tạm thời ngừng cung ứng, trong nước thông qua DSP nội địa vẫn có thể đảm bảo phần lớn huấn luyện mô hình lớn, kinh doanh sức mạnh tính toán chính phủ, băng thông truyền thông. Nhưng cần nhìn nhận chính diện, trong kịch bản huấn luyện AI cao cấp cực kỳ nhạy cảm với hiệu suất và tiêu thụ điện, vẫn tồn tại khoảng cách hiệu suất nhất định giữa DSP nội địa và giải pháp hải ngoại.

3) Công phá cốt lõi trung dài hạn: Tăng tốc thay thế nội địa toàn quy trình DSP tốc độ cao

Đây là cách giải quyết cơ bản triệt để vấn đề nghẹt thở, nhiều tuyến công nghệ đồng thời phát lực:

Doanh nghiệp chip thị trường hóa (OrangeChip): Tiếp tục lặp lại DSP PAM4 800G, 1.6T, tăng tốc phối hợp điều chỉnh với nhà máy module quang trong nước, trước tiên bao phủ toàn diện thị trường nội địa, sau đó từng bước thúc đẩy xác thực khách hàng nhỏ và vừa hải ngoại;

Nhà sản xuất thiết bị tự nghiên cứu chip (Huawei HiSilicon, ZTE Microelectronics): Tự nghiên cứu DSP tốc độ cao hỗ trợ nội bộ module quang, máy chủ tự có, hình thành sinh thái tự cung tự cấp;

Hỗ trợ liên hợp chính doanh nghiệp: Thông qua quỹ công nghiệp, chính sách mua sắm sức mạnh tính toán, tăng trợ cấp sản xuất wafer, kiểm tra, nghiên cứu phát triển chip nội địa, rút ngắn chu kỳ xác thực sản phẩm (điều này có thể cần sự hỗ trợ liên tục của vốn và chính sách);

Chuỗi công nghiệp hỗ trợ đồng thời đột phá: Đồng thời công phá chip phát sáng tốc độ cao 200G, công nghệ đóng gói chip tiên tiến, bổ sung toàn bộ sơ đoản thượng nguồn.

4) Công nghệ tiên phong giảm phụ thuộc: Bố trí công nghệ mới silicon quang, CPO, giảm trọng số giá trị từng viên DSP đơn lẻ

Module quang rời rạc truyền thống phụ thuộc cao độ vào chip DSP độc lập, quang học đóng gói chung (CPO), công nghệ tích hợp silicon quang có thể tích hợp chip quang học, mạch điện với nhau, giảm nhu cầu về DSP độc lập cao cấp.

Trong nước Huagong Tech, Zhongji Innolight, SICC đều đang bố trí nghiên cứu phát triển silicon quang, CPO, thông qua tuyến công nghệ mới thay đổi cơ cấu phụ thuộc chip hiện tại, từ công nghệ nền tảng giảm ràng buộc chip bên ngoài. Nhưng cần chỉ ra, công nghệ CPO và silicon quang vẫn đang ở giai đoạn đầu công nghiệp hóa, khoảng cách với thương mại hóa quy mô lớn vẫn còn, thuộc hướng đi trung dài hạn, trong ngắn hạn khó thay đổi cơ cấu phụ thuộc vào DSP cao cấp.

5) Không gian phản chế từ phía ứng dụng.

Trung Quốc là một trong những thị trường module quang lớn nhất toàn cầu, cũng là bên xây dựng sức mạnh tính toán AI lớn nhất, nếu chip cao cấp thượng nguồn bị hạn chế, có thể chuyển hướng ưu tiên hỗ trợ sản phẩm thay thế nội địa ở thị trường nội bộ, đồng thời áp dụng biện pháp phản chế với sản phẩm liên quan bên ngoài, vừa là công cụ phản chế chiến thuật, cũng về mặt chiến lược tranh thủ một không gian thời gian phát triển và thị trường nhất định cho ngành công nghiệp chip quang nội địa.

Kết luận

Tổng hợp toàn bộ chuỗi công nghiệp mà xem, Marvell và Broadcom thực sự nắm giữ mạch sống cốt lõi của module quang trong nước xuất khẩu ra thị trường AI hải ngoại, có khả năng hạn chế kinh doanh cao cấp hải ngoại của chúng ta theo giai đoạn.

Bộ đệm an toàn lớn nhất của chúng ta, có lẽ là năng lực sản xuất trung du hoàn chỉnh tự chủ (module quang và cáp quang) và thị trường sức mạnh tính toán, truyền thông nội địa có quy mô tương đương.

Giải pháp lâu dài hóa giải rủi ro ngừng cung ứng, không nằm ở việc bị động đấu trí với doanh nghiệp Mỹ, mà là tiếp tục thúc đẩy nghiên cứu phát triển và thương mại hóa quy mô DSP tốc độ cao, chip quang cao cấp nội địa. Ngắn hạn dựa vào nhà cung cấp kép, thị trường đa dạng hóa để phòng ngừa rủi ro, trung dài hạn dựa vào chip nội địa và công nghệ mới tiên phong hoàn thành đột phá công nghiệp, mới thực sự nắm quyền chủ động phát triển chuỗi công nghiệp quang học.

Cần lưu ý, DSP nội địa từ số lượng nhỏ đến sản xuất hàng loạt, từ xác thực trong nước đến nhập khẩu hải ngoại, mỗi bước đều đối mặt với ngưỡng cửa đa trọng công nghệ, vốn, thời gian và sinh thái, tuyệt đối không phải một bước là tới. Giới công nghiệp và tầng chính sách cần giữ vững định lực chiến lược, đầu tư liên tục, mới có thể trong vòng ba đến năm năm tới từng bước thu hẹp khoảng cách với đại gia hải ngoại.