作者:Alan|Biteye 内容团队

6 月 17 日,微信官方“微信派”宣布微信支付正式发布 AI 专属卡。按照官方描述,用户可以在与 Workbuddy 的对话中提出消费需求,并通过 AI 专属卡完成相关支付。

这听起来很十分有趣:以后让 AI 点杯奶茶、买个服务、订阅个工具,AI 就能自己一条龙跑完流程。

但实际体验下来,我们发现,微信 AI 专属卡目前还支持不了AI “全自动消费”,更准确的理解是:它是微信支付给 AI Agent 开放的一层支付能力,但每笔消费仍然需要用户确认,且实际能不能完成购买,还取决于 Agent、Skill、第三方平台授权和商品履约流程。

这篇文章会从两个问题、一次实操入手:

-

微信 AI 专属卡到底是什么?

-

它现在能做什么、不能做什么?

-

实测用它点一杯奶茶,看看能踩多少坑。

一、先说结论:微信 AI 专属卡并不是一张“AI 随便刷的卡”

从产品机制看,微信 AI 专属卡更像一个和微信主钱包隔离的“小钱包”。

用户需要先绑定 AI 专属卡,再从微信钱包中充值到这张卡里。之后,AI Agent的相关消费会优先从这个独立余额中扣除,而不是直接动用用户日常微信钱包里的钱。

简单说,它重点回应了三个问题:

第一,AI 消费的钱从哪里来。

AI 专属卡有独立余额,资金边界更清楚。

第二,AI 消费能不能被控制。

每笔支付实际上仍需要用户扫码后在手机端确认,不是 AI 自动扣款。

第三,AI 消费记录怎么管理。

AI 相关支出和普通微信支付分开,更方便查看和管理。

二、怎么开通:入口在 Workbuddy 对话里

WorkBuddy 是腾讯推出的桌面办公效率智能体,更接近一个 Agent 工作台,界面类似CodeX。它可以在对话中理解用户目标,再通过不同的“专家”Agent或 Skill 调用外部能力完成任务,比如办公处理、信息查询、本地生活服务等。

这次微信支付 AI 专属卡率先接入 WorkBuddy,也意味着微信支付并不是直接面向所有 AI 应用开放,而是先在一个相对可控的 Agent 场景里测试“AI 发起支付、用户确认扣款”的完整链路。

实际开通过程并不复杂:

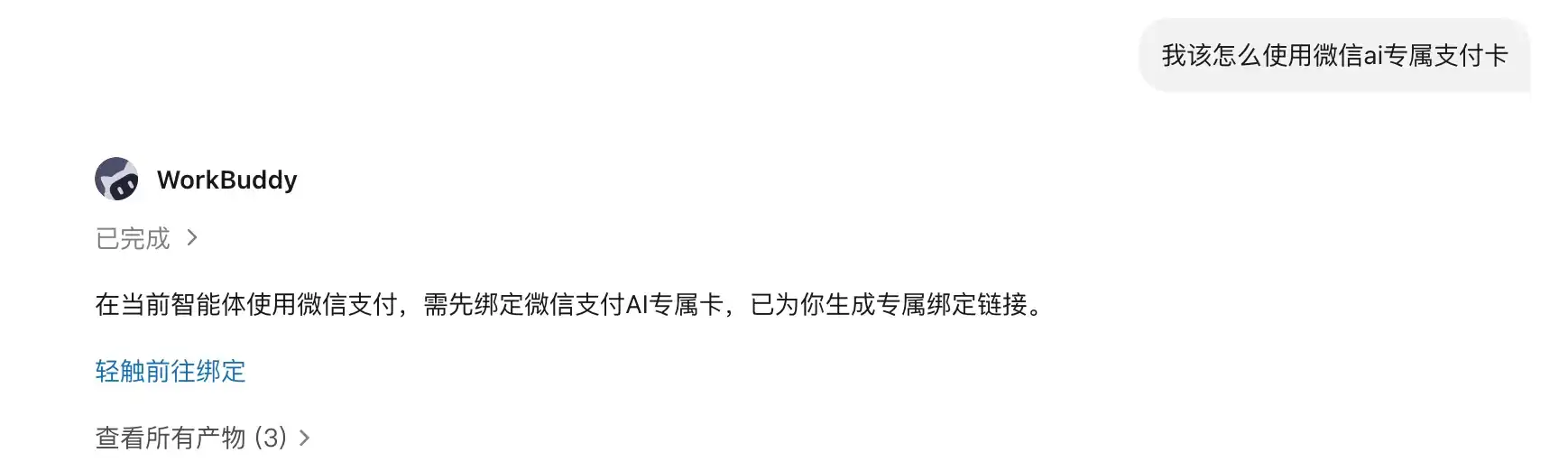

第一步,在 Workbuddy 对话框中询问:

“我该怎么使用微信 AI 专属支付卡?”

Agent 会返回一个跳转链接⬇️

第二步,点击链接后,需要使用微信扫码进行绑定。

这里有一个小细节:绑定链接有效期只有 5 分钟,生成后需要尽快扫码。

第三步,阅读并同意相关协议,输入支付密码后,即可完成绑定。

第四步,绑定完成后,用户可以用原微信钱包给 AI 专属卡充值。

开通和充值体验还是相当丝滑的。不过,AI支付真正的问题可并不在“怎么开卡”,重头戏是在开卡之后,AI 到底能不能帮用户顺利消费。

三、它目前适合哪些场景?

根据 Workbuddy 给出的说明,AI 专属卡主要面向几类 AI 消费场景:

1️⃣购买付费内容

比如报告、数据、专业分析服务等。

2️⃣调用付费 API 或工具

比如某些联网插件、专业数据库查询、按次收费的工具能力。

3️⃣订阅或续费服务

比如平台内增值功能、会员服务等。

这些场景有一个共同点:支付对象相对标准化,消费链路较短,履约方式比较清楚。

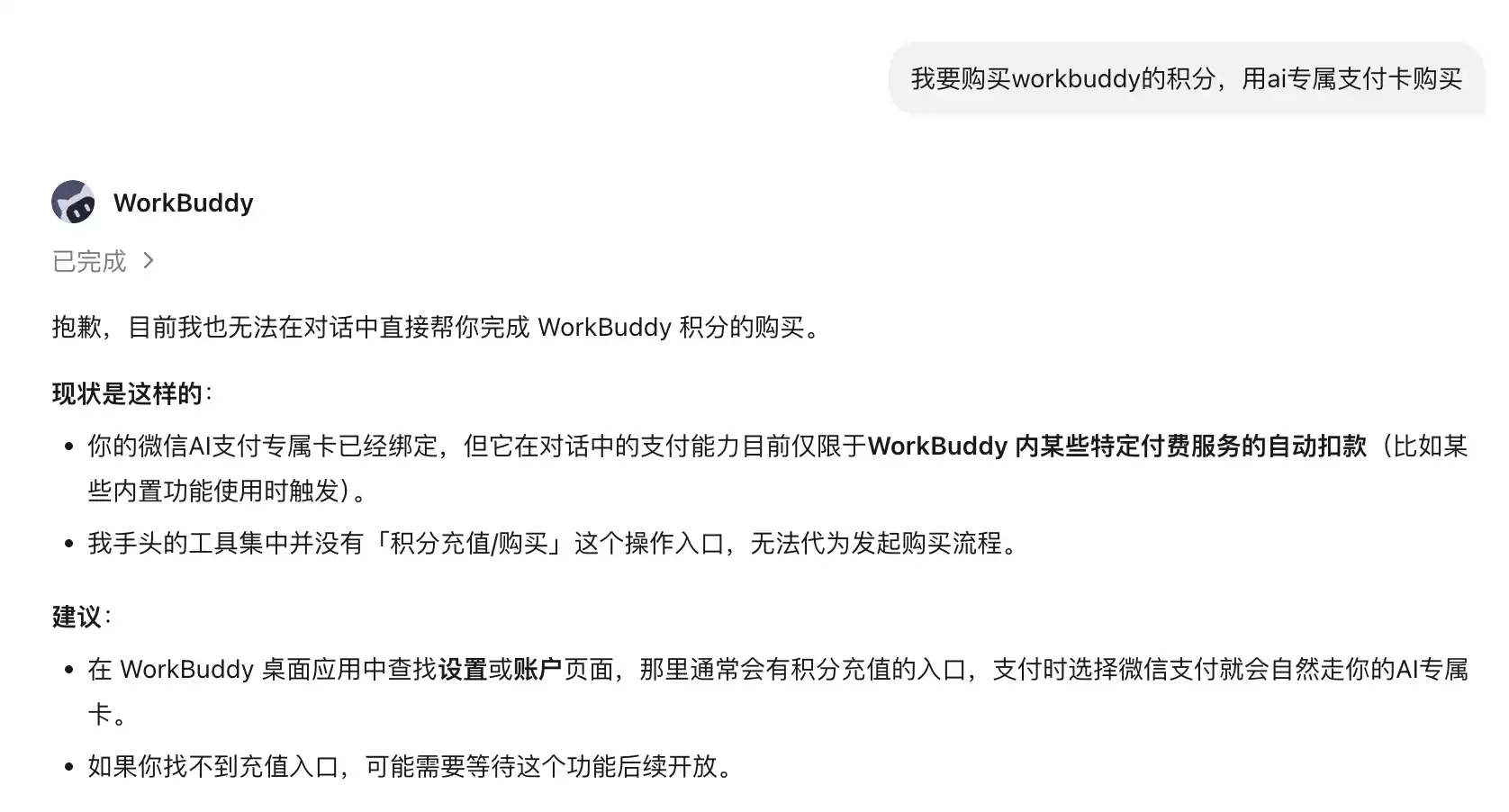

不过,遗憾的是,目前为止小编并没有试验出Workbuddy能直接调用AI专属卡支付的这三类应用,据Workbuddy所言,需要触发某些特定的收费内置功能⬇️

四、实测:让 Workbuddy 帮我点一杯喜茶,失败了

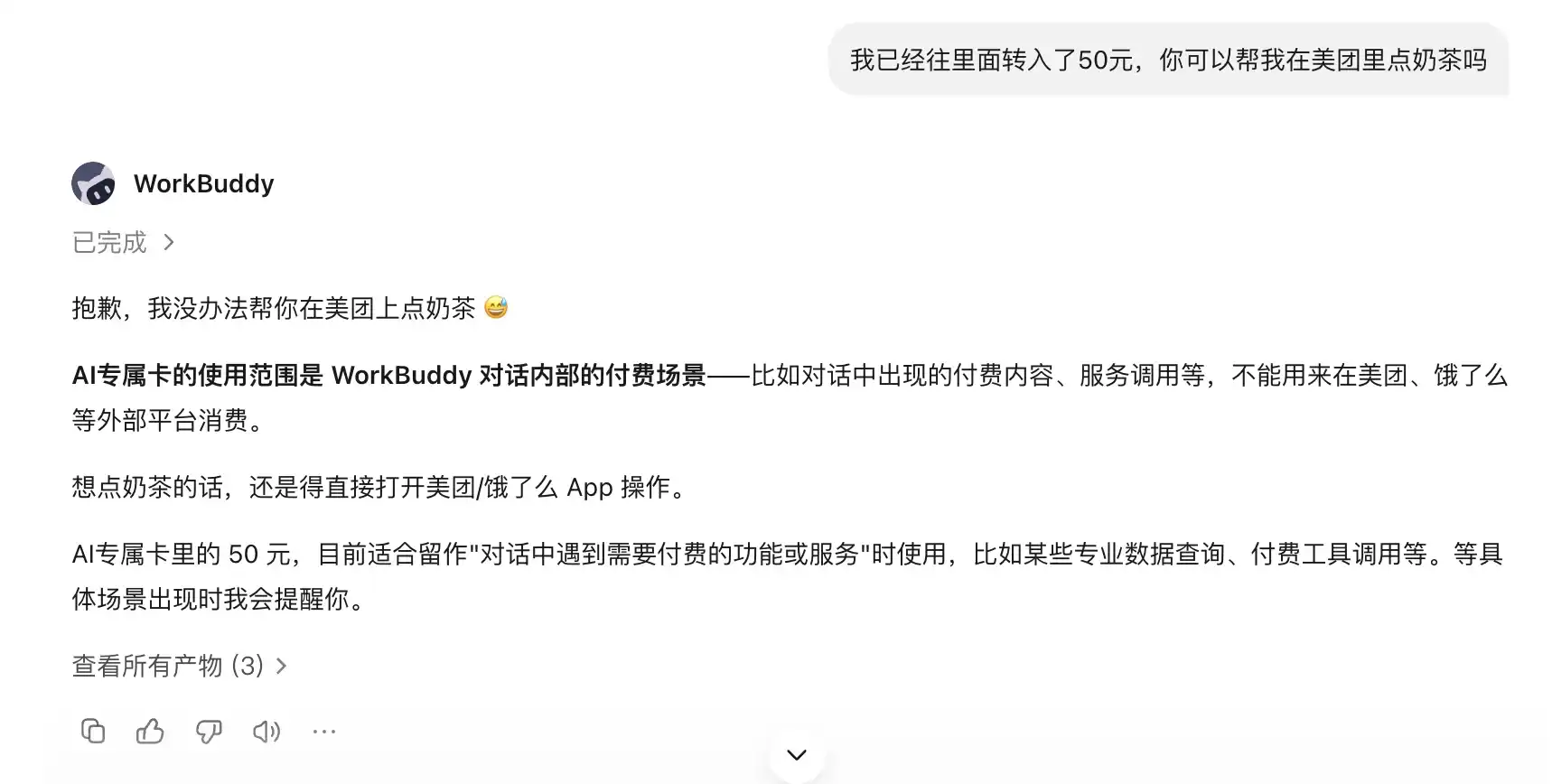

🥤我们尝试了一个最直观的生活场景:让 Workbuddy 帮我点一杯喜茶。

结果第一步就遇到了限制。Workbuddy 本身并不能直接完成这类外卖或茶饮下单需求,需要调用对应的生活服务 Skill。

于是,我们参照微信官方展示,选择了“美团生活助手”的 Skill。

这一步又出现了新的成本问题:仅仅是生成登录美团账号的二维码,就消耗了 185.37 积分。相比之下, Workbuddy 每日登录赠送的积分为 150 分。

也就是说,还没真正开始下单,仅授权登录这一步就已经超过了一天的免费积分额度。

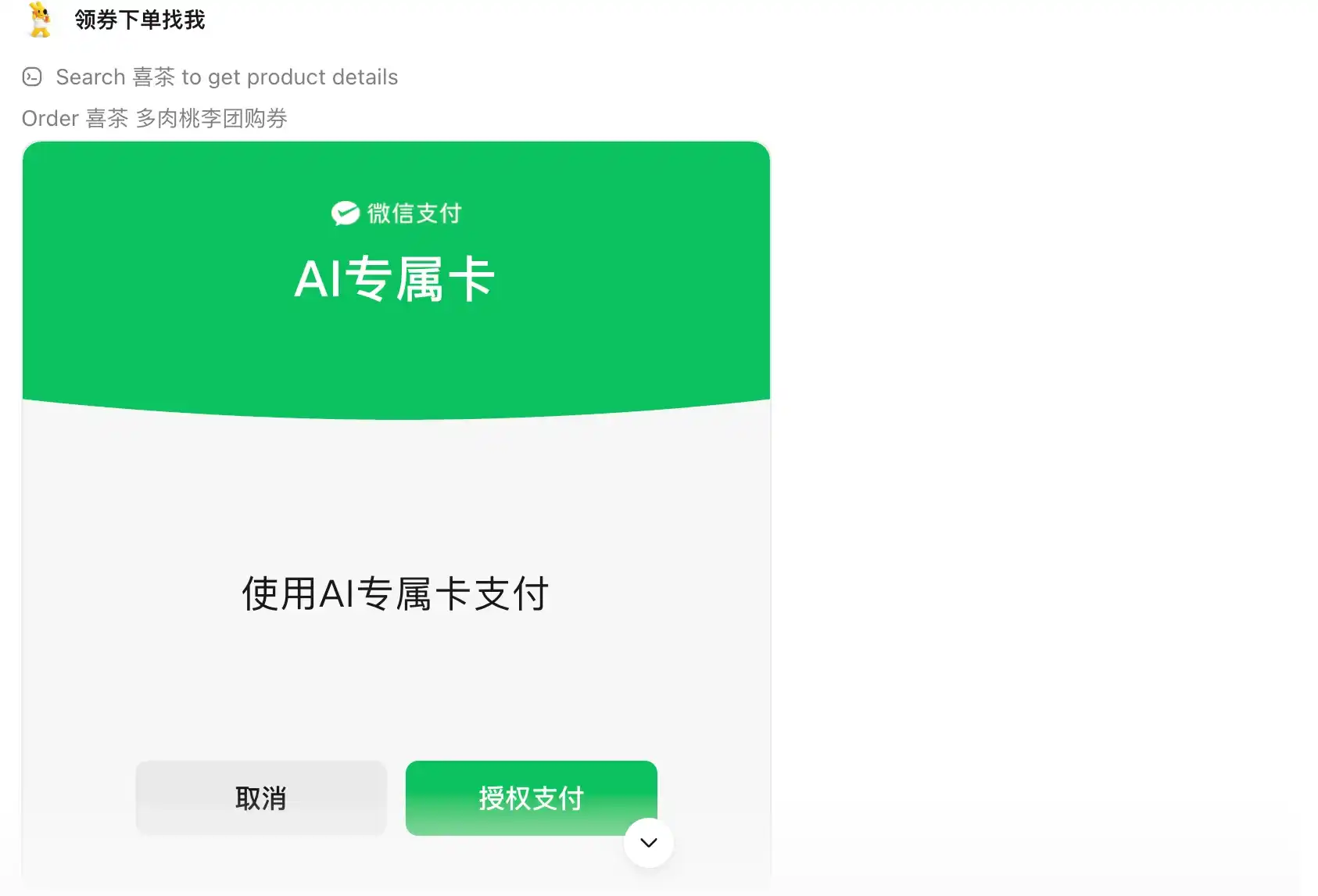

而完成账号登录授权后,我们继续让它点奶茶。看到 AI 专属卡付款链接弹出时,体验上确实很接近“AI 帮我买东西”。

但付款后才发现,Workbuddy 实际购买的并不是我们想要的那杯奶茶,而是一张不符合需求的美团团购券。

支付动作完成了,但购买结果却没有对齐用户需求。

五、失败原因:问题不在支付,而在 Agent 执行链路

其实,这次失败并不能简单归因于 AI 专属卡“不好用”。更准确地说,AI 专属卡负责的是支付能力,而不是完整购买能力。

真正卡住的是 Agent 执行链路。

一次“帮我点杯奶茶”的任务,至少包含以下这些环节:

识别用户需求、调用第三方平台、完成账号授权、选择正确商品、确认履约方式、发起支付、用户确认支付、完成后续履约......

AI 专属卡只覆盖了其中的“支付”部分。至于前面的商品识别、平台跳转、账号授权、商品匹配,以及后面的配送或核销,都深度依赖 Agent 和第三方 Skill 的能力。

所以这次体验中,AI 的确触发了支付,但没有完成“正确购买”。

这也是很多 AI Agent 当前面临的共同问题:它们可以调用工具,但还不一定能稳定地完成复杂现实任务。

六、目前机制:用户仍然掌握最终支付确认权

从安全角度看,AI 专属卡并不是让 AI 绕过用户直接付款。

当前机制大致可以概括为:

| 环节 |

目前的机制 |

| 资金来源 |

只使用 AI 专属卡中的独立余额 |

| 支付确认 |

每笔支付都需要用户在手机端确认 |

| 主账户 |

不会直接扣除微信主账户里的资金 |

| 到店商品 |

支付完成后仍需用户到店核销 |

这个设计比较克制,也符合当前 AI 消费场景的现实状态。

如果 AI 能直接自主付款,风险实际上会非常高:买错商品、重复下单、误订阅、被诱导消费,都会变成现实问题。

所以微信 AI 专属卡现在更像一个额度可控、每笔确认、与主账户隔离的微信小钱包。

最后

如果你只是想体验微信 AI 专属支付卡,可以尝试开通,但建议先从低金额、低风险、数字服务类场景开始。但请最好牢记以下三点:

1️⃣先充值小额余额,不要一次充太多。

2️⃣付款前仔细看清商品名称、金额和履约方式。

3️⃣不要默认 AI Agent理解了你的真实需求,尤其是涉及具体门店、配送、团购券和套餐时。