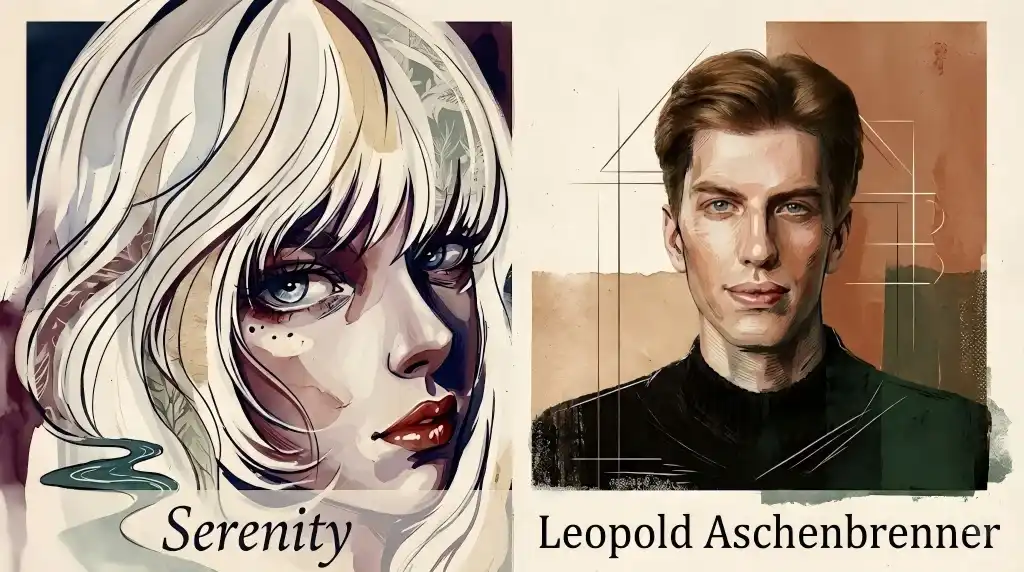

«Проводник толпы» Serenity vs новый гуру фондового рынка Leopold: как два топовых охотника находят золото на «физическом пределе» ИИ?

Заголовок: Два ведущих охотника за прибылью на рынке AI: «Король розничных инвесторов» Serenity против нового «гуру акций» Leopold. Как они находят возможности, упираясь в «физические пределы» искусственного интеллекта?

В течение последних двух лет простой стратегией покупки акций NVIDIA был легкий путь к прибыли, но теперь этот подход теряет эффективность. Умные деньги сегодня смотрят глубже, на физическую основу работы ИИ.

Два человека с разными стилями стали новыми ориентирами в инвестициях в ИИ:

1. **Serenity (анонимный трейдер):** Скрывается за аниме-аватаром в X. Утверждает, что отказался от предложения работы в NVIDIA и публиковался в Nature. В этом году он получил 4500% доходности, глубоко анализируя цепочку поставок на уровне компонентов. Его метод — «теория листа периллы»: ищет мелкие, малоизвестные компании с абсолютной технологической монополией в критически важных узких местах (например, материалы для оптоэлектроники, подложки для CPO). Его цель — «незаменимые» звенья в цепочке, без которых не могут работать технологические гиганты.

2. **Леопольд Ашенбреннер (основатель хедж-фонда):** 24-летний бывший исследователь OpenAI, уволенный в 2024 году. Основал фонд Situational Awareness с активами в миллиарды долларов. Его тезис: главное ограничение для ИИ — не алгоритмы, а физическая инфраструктура (энергосети, земля, центры обработки данных, хранилища).

* Его стратегия — арбитраж инфраструктуры. Он делает крупные ставки на производителей оборудования для хранения данных (например, SanDisk) и компании, предоставляющие вычислительные мощности (CoreWeave).

* Одновременно он открыл огромные короткие позиции (на сумму около $85 млрд) против всего полупроводникового сектора (через опционы пут на NVIDIA, TSMC, ASML и др.). Его логика: оценка чипмейкеров оторвана от реальных темпов строительства необходимой физической инфраструктуры, которая отстает на 3-5 лет.

**Общее ядро стратегий:** Отказ от программного обеспечения в пользу аппаратного обеспечения, ограниченного законами физики. Кто контролирует稀缺ные физические ресурсы (материалы, энергию, землю), тот будет собирать «дань» в эпоху ИИ.

**Риски:**

* **Для Serenity:** Крайне низкая ликвидность микро-капитализаций, в которые он инвестирует. Резкий приток розничных инвесторов может взвинтить цену, но при проблемах или изменении настроений падение будет обвальным. Его личность и track record не проверены.

* **Для Леопольда:** «Временной лаг» рынка. Рыночная иррациональность может поддерживать завышенные оценки чипмейкеров дольше, чем ожидается, что приведет к огромным убыткам по его коротким позициям.

Их успех сигнализирует о смещении фокуса в инвестициях в ИИ: ценность теперь создается не только в самих полупроводниках, но и в лежащих в их основе материалах, оборудовании, электроэнергии и земле.

marsbit05/27 15:11