Примечание редактора: RWA (Real World Assets — активы реального мира) переходят от концепции к реальному рынку. По статистике a16z crypto, исключая стейблкоины, объём рынка токенизированных активов превысил 30 миллиардов долларов и в настоящее время составляет около 34 миллиардов долларов. По сравнению с серединой 2024 года, когда этот рынок был менее 3 миллиардов долларов, за менее чем два года он вырос в 10 раз.

Этот рост в основном был обусловлен казначейскими облигациями США и золотом. Их ценообразование прозрачно, спрос определён, и их проще перенести в блокчейн. Для инвесторов токенизированные казначейские облигации позволяют получать доход на неработающие стейблкоины; для институциональных игроков они означают более эффективные расчёты, движение залога и доступ к цифровым финансовым рынкам.

Однако в этой статье стоит обратить внимание не только на то, что рынок RWA стал больше, но и на то, что до настоящего «ончейн-финансирования» ему ещё очень далеко. Сегодня многие токенизированные активы по сути остаются лишь цифровыми сертификатами на офчейн-активы, используемыми в основном для хранения и передачи, и ещё не стали финансовыми модулями, которые можно свободно комбинировать, использовать и повторно применять в DeFi.

Это означает, что следующая фаза для RWA — не просто превратить больше активов в токены, а действительно интегрировать эти активы в ончейн-финансовую систему. Останется ли это всего лишь цифровой версией традиционных финансов или станет частью новой финансовой инфраструктуры — вот ключевой вопрос на ближайшее будущее.

Далее следует оригинальный текст:

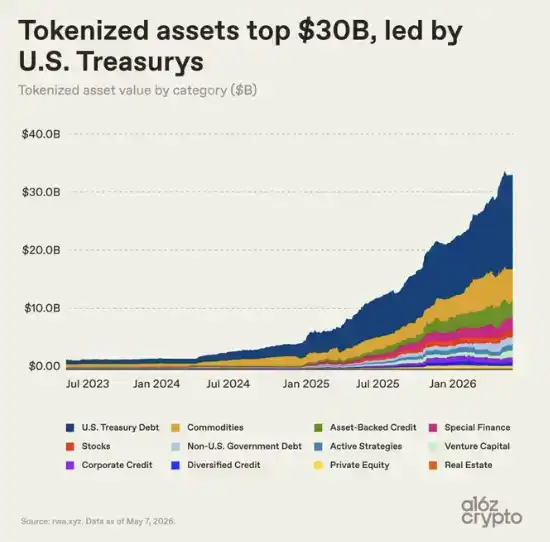

Рынок токенизированных активов — то, что некоторые называют «активами реального мира» (RWA) — в прошлом месяце превысил 30 миллиардов долларов. С тех пор рынок сохраняется на этом уровне и в настоящее время приближается к 34 миллиардам долларов. (Это не включает стейблкоины.) По масштабам этот рынок примерно сопоставим с одним региональным банком или с эндаумент-фондом ведущего университета; он уже достаточно велик, чтобы оказывать влияние, но в рамках всей глобальной финансовой системы остаётся очень маленьким.

В середине 2024 года объём рынка токенизированных активов составлял менее 3 миллиардов долларов. Затем рост ускорился: закон GENIUS обеспечил более чёткие рамки регулирования стейблкоинов в США; инфраструктура корпоративного уровня в блокчейне постепенно созрела; ряд финансовых институтов почти одновременно перешли от пилотных блокчейн-проектов к промышленным системам. (Хотя стейблкоины не включены в данную статистику, они способствовали росту всего рынка, упрощая ончейн-платежи и расчёты.)

На фоне этих изменений рынок токенизированных активов вырос в 10 раз менее чем за два года.

Токенизация набирает обороты

Казначейские облигации США обеспечили основную часть недавнего рыночного роста.

Их привлекательность очевидна: инвесторы могут владеть знакомым активом, приносящим доход, в более быстрой, гибкой и изначально цифровой форме; а институциональные игроки могут извлечь выгоду из более эффективных расчётов, движения залога и интеграции с цифровыми рынками.

Для криптоинвесторов токенизированные казначейские облигации США также предоставляют способ получать доход на неработающие стейблкоины, одновременно получая доступ к доходности традиционного денежного рынка. BlackRock, Franklin Templeton и всё больше управляющих компаний быстро реагируют на этот спрос и выстраивают вокруг этой логики рынок объёмом в десятки миллиардов долларов.

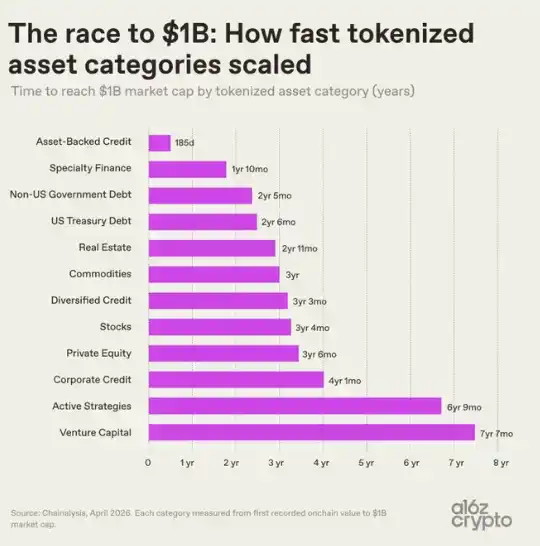

Скорость расширения различных категорий токенизированных активов сильно различается. Это отражает как сложность перевода разных классов активов в блокчейн, так и скорость, с которой ранние продукты находят рыночный спрос.

Кредитование под обеспечение активами — включая токенизированные кредитные линии под залог недвижимости (HELOC) и токены кредитных пулов — достигло капитализации в 10 миллиардов долларов всего за 185 дней после первой зафиксированной активности в блокчейне, что является самым быстрым показателем среди всех категорий токенизированных активов и с большим отрывом.

Специализированные финансовые продукты — например, токенизированные контракты перестрахования и векселя для майнинга биткоина — вторая по скорости категория, преодолевшая тот же порог менее чем за два года.

С другой стороны, венчурным активам потребовалось более семи лет, чтобы достичь 10 миллиардов долларов, а активно управляемым стратегиям — почти столько же. Это отражает более сложную структуру этих активов, более длительные циклы, а также более высокую операционную и регуляторную сложность.

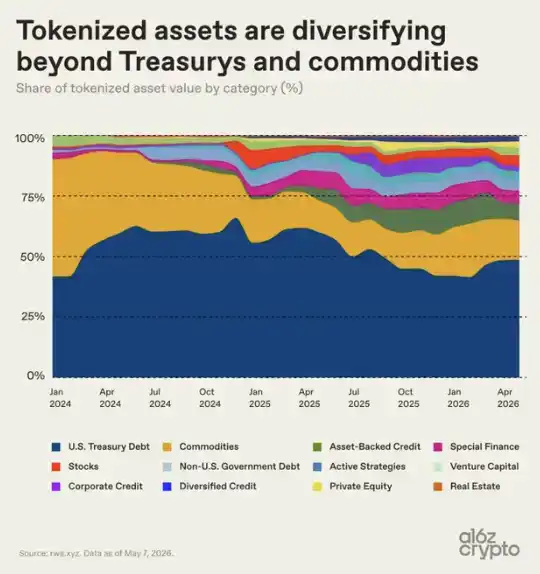

Государственный долг и товары расширялись относительно быстро, достигнув 10 миллиардов долларов примерно за 2–3 года, после чего они постепенно стали доминирующими категориями. К началу 2024 года эти два класса активов составляли почти весь рынок токенизированных активов.

Хотя с 2024 года доля рынка других категорий, таких как кредитование под обеспечение активами, специализированные финансы, акции и активно управляемые стратегии, также неуклонно растёт, рынок по-прежнему сильно концентрирован. Сегодня токенизированные казначейские облигации США и товары вместе составляют около двух третей рынка.

Детальный разбор рынка токенизированных активов

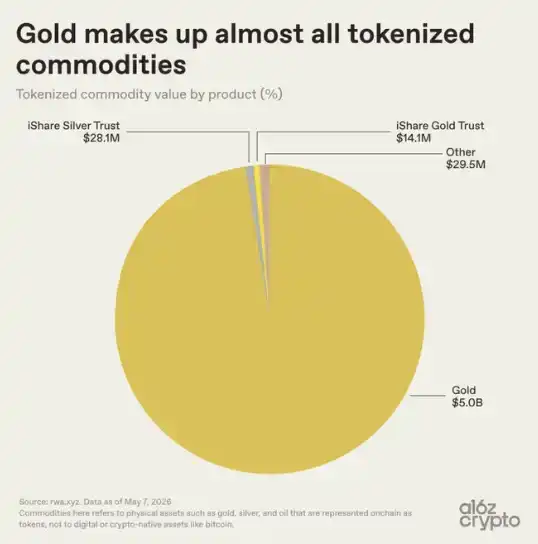

Концентрация внутри категории товаров ещё выше: золото занимает почти весь рынок, около 50 миллиардов долларов из общей суммы в 51 миллиард долларов приходится на золото. Для сравнения, продукты, связанные с серебром, и другие продукты практически незаметны, их общий объём составляет всего 57,6 миллиона долларов, или 0,01%.

Золото от природы подходит для токенизации: оно имеет глобально стандартизированные свойства, легко хранится, не портится и уже давно торгуется в форме бумажных сертификатов. Криптоинвесторы также давно симпатизируют золоту; ещё до появления токенизированных продуктов на основе золота биткоин называли «цифровым золотом». Такие продукты, как XAUT от Tether и PAXG от Paxos, переносят знакомую модель владения на инфраструктуру блокчейна: сертификат, который раньше представлял право собственности на золото в хранилище, теперь стал токеном, который можно хранить в кошельке в блокчейне.

Доля рынка токенизированной нефти, сельскохозяйственной продукции, а также новых категорий, таких как энергия и вычислительные мощности, по-прежнему крайне мала, и в целом они находятся на очень ранней стадии. На сегодняшний день рынок токенизированных товаров — это почти исключительно рынок токенизированного золота.

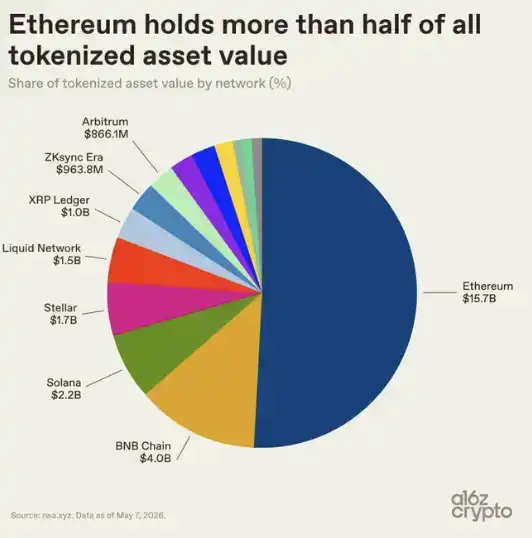

Что касается сетей, на которых размещается весь рынок токенизированных активов, картина более разнообразна. Ethereum по-прежнему доминирует, удерживая чуть более половины рынка с объёмом в 15,7 миллиарда долларов. Это согласуется с его преимуществом первопроходца в DeFi и институциональном внедрении.

Но остальная часть рынка токенизированных активов уже приобрела мультичейн-характер: BNB Chain удерживает 4 миллиарда долларов, Solana — 2,2 миллиарда долларов, Stellar — 1,7 миллиарда долларов, Liquid Network (сайдчейн Bitcoin) — 1,5 миллиарда долларов. XRP Ledger, ZKsync Era и Arbitrum приближаются к 1 миллиарду долларов каждый.

Токенизированные активы не концентрируются на какой-то одной публичной блокчейн-сети, а распределяются по нескольким экосистемам в зависимости от стоимости, ликвидности, требований соответствия и рыночных связей.

Однако самые показательные данные — не то, насколько велик рынок токенизированных активов, а то, как эти активы используются.

Большинство токенизированных активов ещё не являются по-настоящему «компоузабельными»

Облигации в настоящее время являются крупнейшей категорией токенизированных активов с рыночной капитализацией в 15,2 миллиарда долларов. Но из них только около 5% от общего предложения, то есть примерно 800 миллионов долларов, размещены в протоколах DeFi.

Использование драгоценных металлов также очень низкое. Большинство этих активов просто хранятся в блокчейне, а не используются в качестве компоузабельных финансовых строительных блоков для дальнейшего расширения, реструктуризации или взаимодействия с другими активами и протоколами.

Меньшие по размеру категории демонстрируют другую картину. Рыночная капитализация токенов перестрахования составляет всего 362 миллиона долларов, но 84% их предложения размещено в DeFi; у частного кредитования этот показатель также достигает 33%.

Эти данные неудивительны: категории с наивысшим уровнем использования в DeFi изначально были разработаны для ончейн-компоузабельности, например, через такие протоколы, как Nexus Mutual и Maple Finance. В то же время самые большие категории токенизированных активов — казначейские облигации США и золото — изначально были предназначены в основном для того, чтобы упростить хранение и передачу знакомых активов в блокчейне, а не для того, чтобы принципиально изменить способ их функционирования.

Это различие указывает на более крупное разделение внутри рынка токенизированных активов: не все токенизированные активы обладают одинаковой степенью «ончейн-природы».

Некоторые активы можно свободно передавать и использовать в различных ончейн-приложениях; другие же в основном используют блокчейн как инфраструктуру для учёта, обладая ограниченными возможностями передачи и компоузабельности. (Например, RWA.xyz различает «распределённые активы» и «репрезентативные активы».)

Многое из того, что сегодня называется «токенизацией», на самом деле ближе к цифровизации: просто перенос записей в блокчейн без реального раскрытия потенциала компоузабельности. Это важно, потому что компоузабельность — одна из ключевых ценностных предложений ончейн-финансовых систем, которая может сделать их более мощными.

Другие попытки измерить «степень ончейн» приводят к аналогичным выводам. «Индекс присутствия токенов» Pantera Capital присваивает баллы токенизированным активам в зависимости от их ончейн-нативности, и результаты показывают, что более трёх четвертей активов находятся на самом низком уровне. На практике многие токенизированные активы функционируют почти как цифровые квитанции, представляющие права требования на некоторые активы, которые сами по-прежнему в основном управляются офчейн-реестрами и посредниками.

Этот разрыв — с одной стороны, активы, токенизированные «по образу и подобию» как цифровые записи, а с другой — активы, которые действительно используют уникальные свойства блокчейн-технологии и являются нативными для ончейн-среды — является одним из самых чётких сигналов того, что рынок всё ещё находится на ранней стадии.

Инфраструктура для компоузабельности уже существует, активы уже там. Но более глубокая интеграция только начинается.

Куда движется рынок токенизированных активов

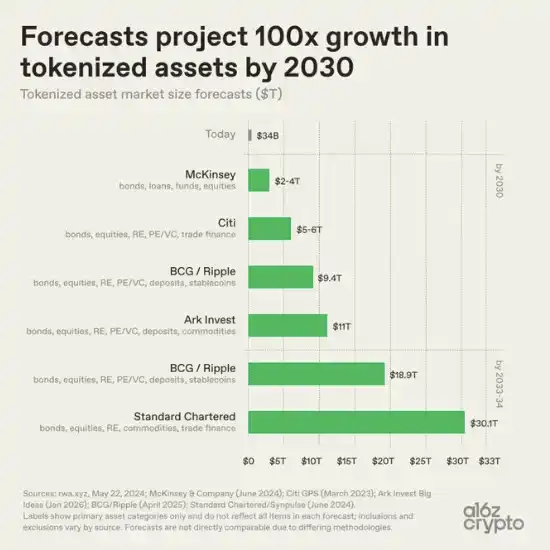

Взгляд в будущее показывает, что прогнозы различных институтов относительно масштабов рынка токенизированных активов сильно различаются, но направление единодушно: все указывают на расширение.

Базовый сценарий McKinsey предполагает, что к 2030 году этот рынок достигнет 2–4 триллионов долларов. Ark Invest прогнозирует 11 триллионов долларов. BCG и Ripple ожидают, что к 2030 году объём рынка составит 9,4 триллиона долларов, а к 2033 году вырастет до 18,9 триллиона долларов. Standard Chartered прогнозирует, что к 2034 году этот рынок превысит 30 триллионов долларов.

Почти все основные прогнозы предполагают рост в 100 раз по сравнению с сегодняшним объёмом рынка около 30 миллиардов долларов. Их расхождения в основном связаны с охватом статистики.

Разрыв между 2 триллионами и 30 триллионами долларов — это скорее разница в определении, чем в оценке скорости внедрения. Разные институты измеряют разное: какие классы активов включать, учитывать ли стейблкоины и депозиты, насколько широко определять токенизацию и т. д. McKinsey в основном фокусируется на облигациях, кредитах, фондах и акциях. Standard Chartered добавляет товары и торговое финансирование. BCG и Ripple включают депозиты и стейблкоины, а также более традиционные классы активов.

Несмотря на различия в методологии, общее направление, стоящее за всеми прогнозами, едино: ожидается, что токенизация активов значительно превзойдёт сегодняшние масштабы рынка.

По сравнению с объёмом глобальной финансовой системы сегодняшний рынок токенизированных активов — всего лишь крошечная точка. Глобальный рынок облигаций превышает 140 триллионов долларов; токенизированные облигации составляют около 15 миллиардов долларов, или примерно 0,01%. Общая стоимость наземного золота исчисляется десятками триллионов долларов; токенизированное золото — около 5 миллиардов долларов, что составляет менее 0,02%. Глобальный рынок акций оценивается намного более чем в 100 триллионов долларов; токенизированные акции — около 1,5 миллиарда долларов, что составляет лишь около 0,001% базового рынка.

Но формирующийся рынок уже начал обретать форму. Самые ранние успешные категории — это часто активы, которые легче всего перенести в блокчейн: казначейские облигации США, золото, частный кредит и другие активы с чётким ценообразованием, существующим спросом и относительно простой структурой собственности.

В большинстве случаев токенизация ещё не изобрела эти базовые активы заново. Она меняет способ их обращения и расчётов, и только начинает более непосредственно подключать их к цифровой финансовой инфраструктуре. Сегодняшний рынок токенизированных активов во многом всё ещё ближе к цифровизации, чем к настоящей ончейн-компоузабельности. Многие активы существуют на блокчейн-инфраструктуре, но ещё не стали по-настоящему программируемыми финансовыми строительными блоками.

Следующая, более сложная задача — перенести в блокчейн более сложные части финансовой системы и глубже интегрировать токенизированные активы в компоузабельную, нативную для интернета финансовую инфраструктуру.

Благодарности: спасибо Райану Холлоуэю за полезные замечания, включая идею для третьего графика.