Автор:Jonah Burian

Перевод:Цзяхуань, ChainCatcher

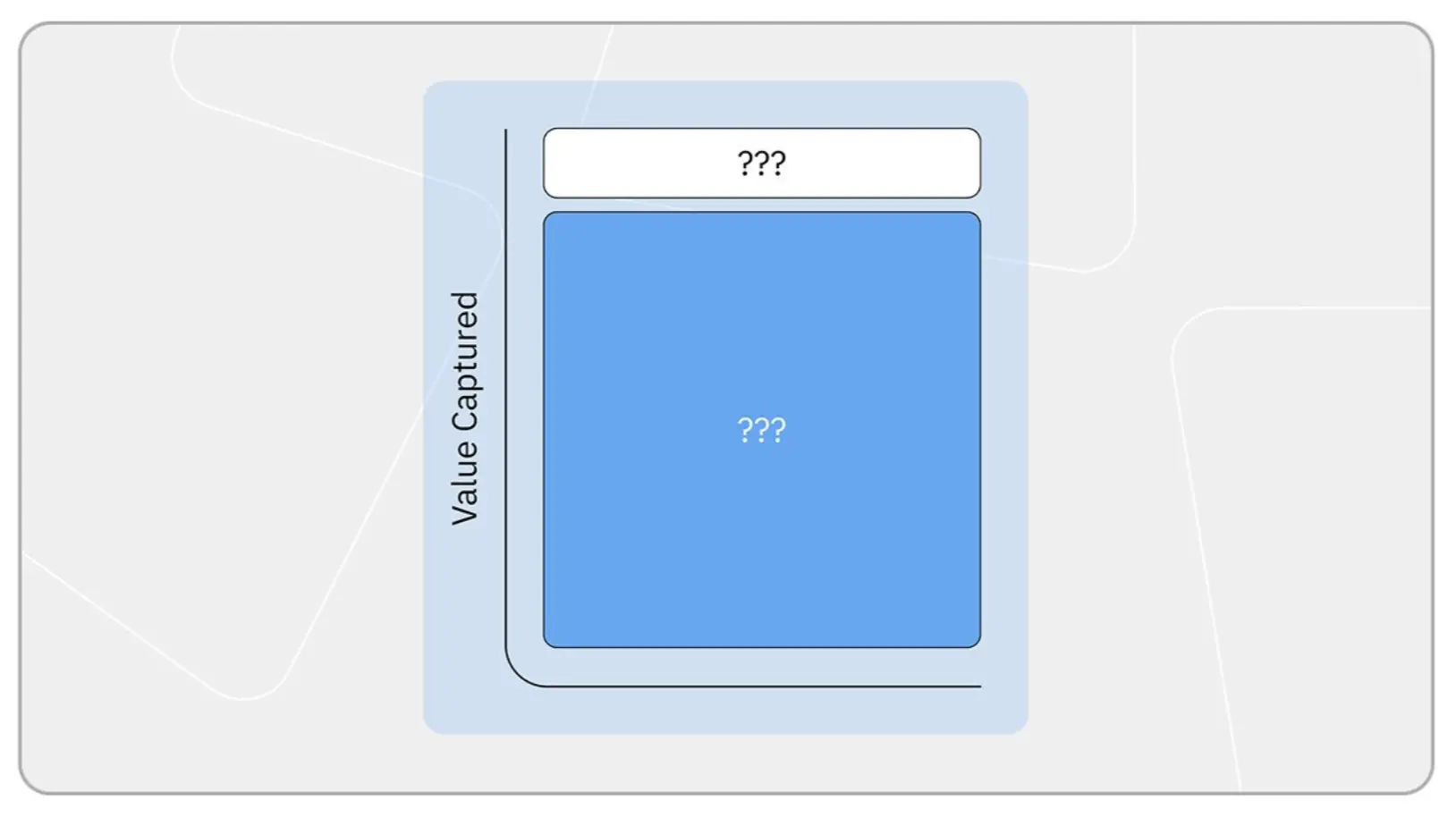

Многие предполагают, что следующие миллиард пользователей блокчейна будут Agents. Но лишь немногие задаются следующим вопросом: кто сможет заработать деньги в том мире?

Все предыдущие теории захвата стоимости в криптографии исходили из того, что пользователи — это люди. Теория "толстых протоколов" (Fat Protocols) утверждает, что протоколы лучше всего подходят для монетизации пользователей-людей.

Теория "толстых приложений" (Fat App), которую мы с коллегами обсуждали в статьях "Как захватывать стоимость" и "Великая переоценка", утверждает, что уровень приложений может справиться с этим лучше. Но Agents меняют саму природу пользователя, и существующие теории также перестанут работать.

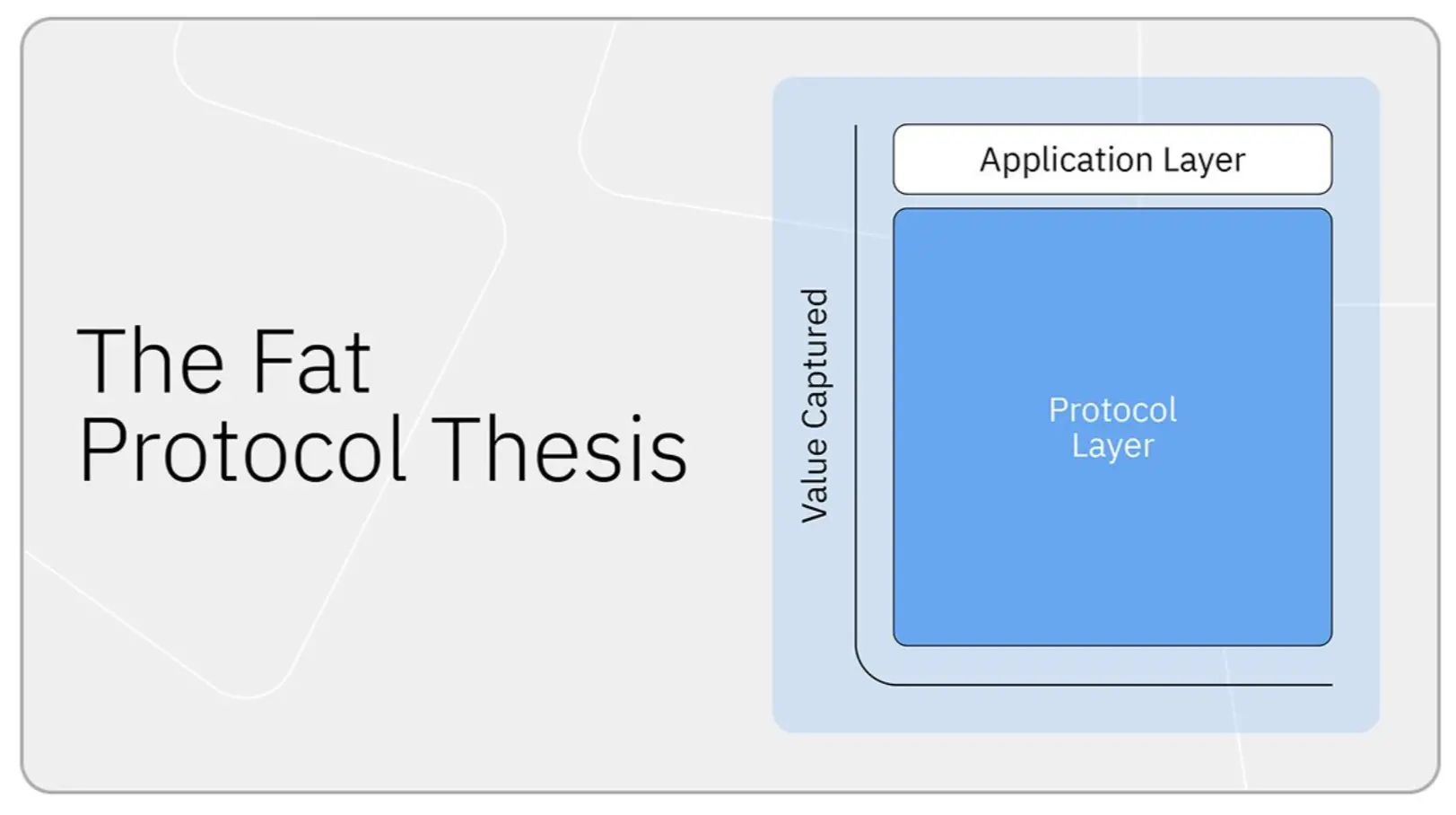

Теория толстых протоколов

В 2016 году @jmonegro предложил теорию "толстых протоколов". Почти десять лет она оставалась доминирующей теорией захвата стоимости в криптопространстве.

Основная идея такова: в традиционном интернете стоимость концентрируется на уровне приложений (@Google, @facebook), в то время как базовые протоколы (TCP/IP, HTTP) почти не захватывают стоимости. Криптомир полностью изменит эту ситуацию. Блокчейны открыто делятся данными, поэтому приложения будут становиться все более товарными.

А поскольку использование сети требует расходования токенов протокола, эти токены будут захватывать возникающую спекулятивную стоимость по мере роста использования. Успех каждого приложения будет стимулировать спрос на токены. Базовые протоколы будут расти быстрее, чем любое приложение, построенное поверх них.

В течение многих лет эта идея казалась верной. Стоимость Bitcoin и Ethereum намного превышает стоимость любой компании, построенной на их основе.

Эта модель отлично работает, когда сам протокол является дефицитным, его построение обходится дорого и его трудно заменить. В 2017 году Bitcoin и Ethereum были очень дефицитны — тогда не было десятков универсальных L1, конкурирующих за одну и ту же рабочую нагрузку.

Блочное пространство было достаточно ограниченным, поэтому владение базовым активом воспринималось как владение частью каждого приложения, нуждающегося в этом активе.

Сегодня на каждом уровне технологического стека инфраструктуры появились надежные альтернативы: множество высокопроизводительных L1, десятки L2, а также модульные уровни расчета (settlement) и доступности данных (DA), конкурирующие по цене. Блочное пространство превратилось из дефицитного в избыточное.

Поскольку мосты между блокчейнами и агрегаторы делают базовые цепи практически невидимыми для пользователей, затраты на их переход рушатся. Инфраструктура стала взаимозаменяемой, а взаимозаменяемые товары могут конкурировать только ценой. В результате ценовая власть протоколов исчезла вместе с дефицитностью.

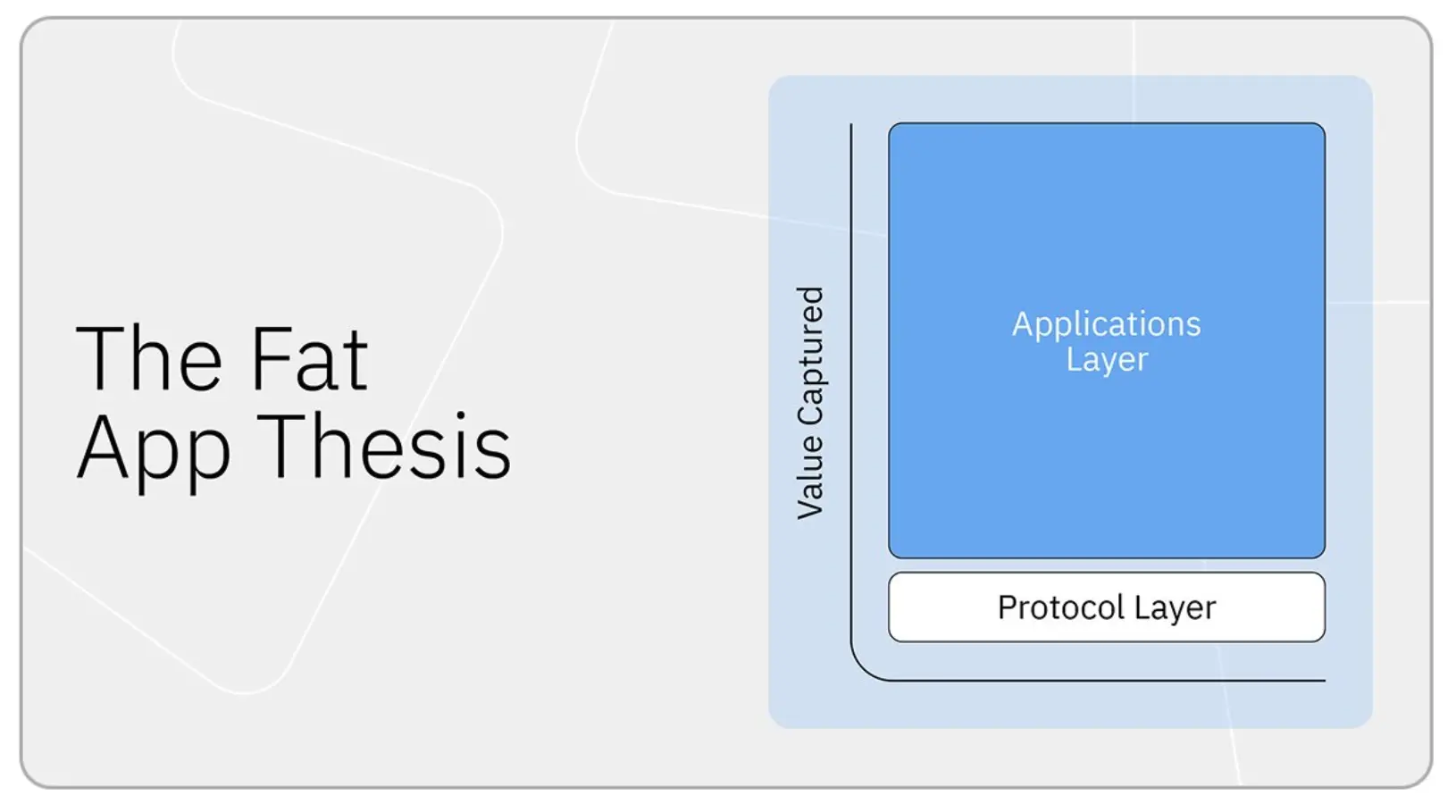

Теория толстых приложений

К 2026 году основную часть экономических выгод захватывают приложения, а не протоколы: например, @phantom, @coinbase, @Polymarket, @Pumpfun и другие.

По моему мнению, причина в том, что самый ценный актив в криптопространстве — это отношения с пользователем.

Если вы контролируете пользовательский интерфейс и поток транзакций, вы контролируете каналы дистрибуции и, следовательно, можете получать выгоду практически от любого ончейн-продукта, с которым сталкивается пользователь: обмен, кредитование, стейкинг, минт и фиатные шлюзы. Возможно, именно поэтому фонды так одержимы необанками (neobank).

Приложения также толкают инфраструктуру в чистую ценовую войну, что заставляет маржу инфраструктуры сжиматься до предельных издержек. Я документировал эту стратегию в статье "Как захватывать стоимость". Такая же динамика разворачивается и в сфере стейблкоинов, о чем я писал в других статьях.

Цены на активы отражают эту теорию. Мы со Спенсером назвали этот сдвиг "Великой переоценкой": в этом цикле стоимость начинает концентрироваться на том уровне, который контролирует пользователя.

Почему Agents разрушат эту логику

Теория толстых приложений предполагает, что пользователи — это люди, ценящие UX, бренд и удобство. Но Agents все это абсолютно не волнует. Они напрямую вызывают API, не имеют никакой лояльности к брендам и переключаются между платформами с нулевыми затратами.

Когда пользователь становится программным обеспечением, контроль над отношениями с пользователем перестает быть непреодолимым рвом. Весь ров на уровне фронтенда, на котором держится теория толстых приложений, теряет силу.

Кто же тогда сможет захватывать стоимость в эпоху Agents?

Приложения становятся "безголовыми"

В одном из представлений о будущем победители на уровне приложений сохранят свое лидерство, отделив свой интерфейс (фронтенд), то есть став "безголовыми".

Кошельки и агрегаторы уже проделали самую сложную работу: интеграцию с десятками протоколов, логику маршрутизации, аутентификацию и инфраструктуру фиатных шлюзов.

Следующим логическим шагом будет открытие этого технологического стека в качестве API для Agents, чтобы они могли маршрутизироваться через них — точно так же, как сегодня люди маршрутизируются через @phantom или @JupiterExchange.

В этом мире теория толстых приложений все еще жива. Она просто потеряла фронтенд. Компании, которые победили в эпоху людей, трансформируются в чистую бэкенд-инфраструктуру для Agents. Мы уже видим, как традиционные SaaS-компании, такие как Salesforce, движутся в этом направлении.

Возрождение протоколов

В другом представлении Agents полностью пропускают промежуточный слой.

Если интеграция станет достаточно простой (хорошо документированные API, стандартизированные RPC, предсказуемая семантика выполнения), у Agents не будет реальных причин платить агрегаторам за то, что они могут сделать сами. Преимущество агрегаторов в эпоху людей заключалось в UX и решении сложностей маршрутизации.

Но Agents не нужен UX, а маршрутизация — это инженерная проблема, которую можно решить, и Agents становятся все лучше в ее решении.

Если мир будет развиваться в этом направлении, теория толстых протоколов получит второе дыхание.

Крах ценовой власти по всему технологическому стеку

Возможно, Agents окажут давление товаризации на каждый уголок. Они абсолютно рациональны и будут без трения и лояльности маршрутизироваться к самой дешевой торговой площадке каждый раз.

Приложения теряют способность взимать с людей премию за UX. Агрегаторы и инфраструктура также теряют ценовую власть, потому что больше нет врожденной инертности людей, защищающей их от ценовых войн.

В этом сценарии ни одна из сторон технологического стека не сможет захватить значительную прибыль. Маржа по всей цепочке поставок вынуждена сжиматься до предельных издержек, а остаточная стоимость достается владельцам Agents или конечным пользователям, которым служат Agents.

Криптотехнологии становятся коммунальной услугой, а на коммунальных услугах сложно заработать большие деньги.

Agents создают беспрецедентную активность

Простое понимание этого заключается в следующем: Agents делают все то же, что и люди, только быстрее и в больших объемах. Даже если маржа сжимается, общий пирог все равно растет.

Я думаю, есть и более интересная версия.

Agents делают возможными виды деятельности, которые ранее были неосуществимы: например, постоянная ребалансировка портфеля с затратами на исполнение менее цента, машино-машинная коммерция между Agents и совершенно новые рынки, существующие благодаря ценообразованию и скорости транзакций, далеко выходящим за пределы человеческих возможностей.

Текущие данные об ончейн-активности этого не отражают, потому что мы по умолчанию предполагаем участие человека.

Если именно это и привносят Agents, то вопрос смещается с "как распределить существующий пирог" на "сколько новой экономической активности хлынет в ончейн и какие уровни готовы ее обслуживать".

Еще не названная бизнес-модель

В каждом цикле мы пытаемся угадать, куда потечет стоимость, и склонны полагать, что существующие бизнес-модели сохранятся в будущем. Это предположение обычно заставляет нас упускать из виду новые, еще не появившиеся модели.

Когда интернет только зарождался, никто не предвидел появление экономики внимания. Идея о том, что «нарезка внимания пользователей и продажа их с аукциона рекламодателям станет доминирующей бизнес-моделью, и одна компания сможет захватить значительную долю мировых рекламных расходов», была тогда чрезвычайно чужеродной. Это кажется неизбежным только ретроспективно.

Искусственный интеллект выглядит как одно из крупнейших технологических потрясений за последние десятилетия. В мире, где доминируют Agents, часть захвата стоимости может перетекать к бизнес-моделям, о которых сегодня вообще не упоминают. А захватывать эту стоимость могут те, на кого рынок сейчас вообще не обращает внимания.

На что стоит обратить внимание

Самый вероятный исход — не полное замещение одной системы другой. В течение долгого времени люди и Agents будут сосуществовать как пользователи криптопространства, и их карты захвата стоимости будут совершенно разными.

Пока люди взаимодействуют с ончейном, теория толстых приложений все еще применима: потребители, готовые платить за UX, бренд и удобство, будут продолжать платить премию приложениям, контролирующим эти отношения. А слои, связанные с транзакциями Agents, независимо от того, какое из вышеперечисленных представлений станет реальностью, будут управляться другой, независимой теорией.

Для строителей (builders), я думаю, ключевой вопрос, над которым стоит размышлять в отношении Agents: что именно заставит Agents вернуться к вам, а не маршрутизироваться сразу к следующему самому дешевому альтернативному варианту? UX, вероятно, не ответ. А вот ликвидность, задержки, гарантии расчета — возможно, да.