出品 | 妙投APP

作者 | 丁萍,虎啸APP

头图 | 视觉中国

沃什不是风暴本身,但他可能会让市场发现,风暴来时,美联储已经不站在过去那个位置了。

过去两年,英伟达、微软、Meta这些科技巨头不断刷新市值纪录,AI几乎重新定义了整个市场的风险偏好,标普和纳指也被一路抬高。

但如果把这轮行情拆开看,AI其实只是台前的故事,真正托住美股估值的,是另一个更关键的前提:长期利率最终会下来。

只有这个前提成立,市场才敢继续为远期盈利支付高溢价,才敢把少数科技龙头的增长叙事不断折现到今天,才敢在30倍、40倍甚至更高的估值上继续追。

但现在,这个前提正在变得不稳。

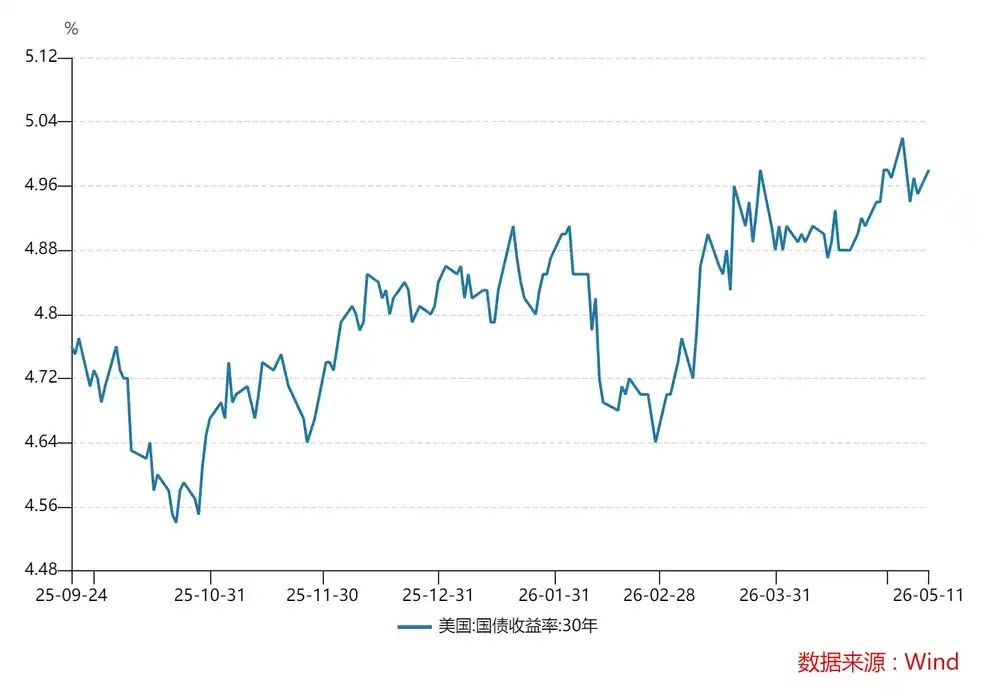

30年期美债收益率持续走高,近期已经突破了5%的高位。对一个高度集中、估值昂贵、极度依赖远期盈利叙事的美股市场来说,长端利率高位停留得越久,估值体系就越脆弱。

更麻烦的是,这种压力可能会越来越大。

5月15日,执掌8年美联储主席的鲍威尔正式卸任,凯文·沃什成为了下一任主席。相比鲍威尔,沃什可能会更容忍市场承压、更坚持缩表,并减少美联储对金融市场的隐性托底。

一旦长端利率越走越高,美联储也不再像过去那样迅速安抚市场,那么过去支撑美股高估值的那套繁荣逻辑,就可能开始失去支撑。

美股眼下的脆弱

是长端利率压不下去。

过去一段时间,市场把注意力过度放在美联储会不会降息上,忽略了一个问题,就是长端利率已经不跟着货币政策走。

理论上,央行降息直接压低短期利率,市场如果相信未来利率会持续偏低,长端利率就能够随之下降。但现在出现了意外,即便美联储并未加息,30年期美债收益率仍继续往上走,5月15日最高摸到5.13%,背后说明市场不相信美国长期风险会下降,因此要求更高的风险补偿。

这正是美股眼下最脆弱的地方。

长端利率之所以钉在高位,背后至少有三层原因。

第一,通胀并没有像市场期待的那样顺滑回落。

最新数据显示,美国4月CPI同比涨3.8%创近三年新高,核心CPI涨幅扩大至2.8%。更棘手的是,美伊冲突风险并未真正解除,油价持续高企,也在不断强化市场对输入性通胀的担忧。只要通胀预期不能被彻底压住,长端利率就很难顺利回落。

第二,美国财政的问题也在削弱市场对其长期财政约束的信心。

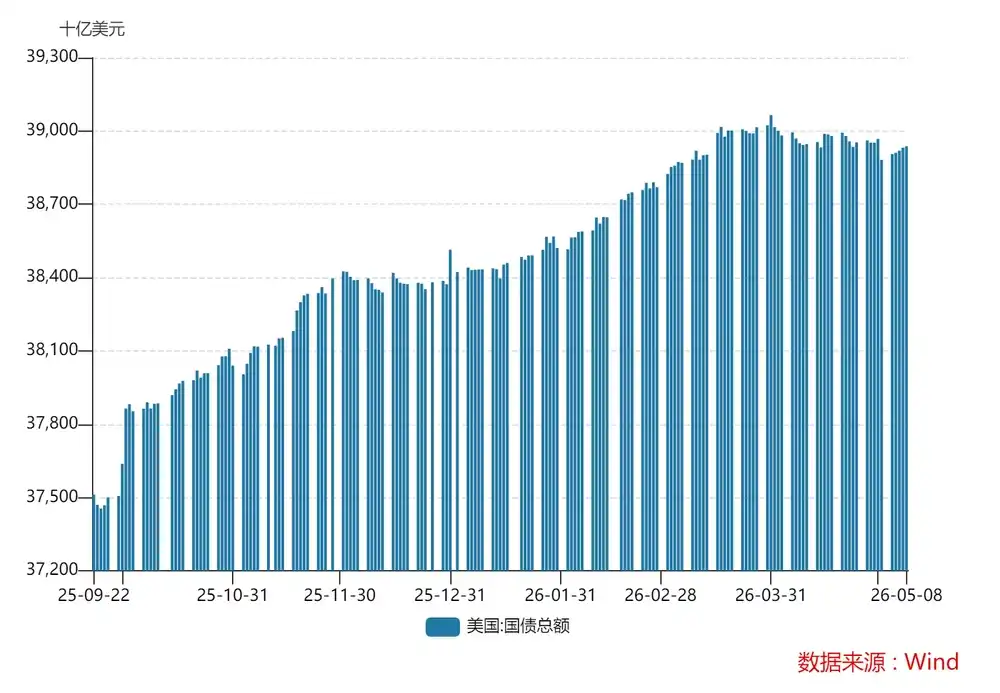

2025年10月,美国国债站上了38万亿美元大关;仅仅5个月,这一规模就突破了39万亿美元。这背后是长期的财政赤字(高昂的军事支出和社会福利支出),美国财政部通过发行新的债券来偿还到期的旧债,而这些新债又带来更高的利息支出,从而使得美国陷入了财政债务的“庞氏化”,即需要靠不断扩张的债务规模,来维持既有体系的稳定。

第三,美债的供需结构正在恶化。

一边是财政部继续加大发债;一边是海外在减持,因为全球正在去美元化,外国官方部门减少美债增持,美债占全球储备资产的比例处于下降趋势,目前是24%。供给在增加,接盘力量却在减弱,结果就是长端利率越来越难压。

当上述风险得不到缓解时,美债就不再只是安全资产,投资者自然也会要求更高的风险补偿。

这对美股尤其危险。

因为当前美股并不是一个普遍低估、靠业绩慢慢兑现的市场,而是一个高度集中、由少数龙头支撑、且对贴现率极度敏感的市场。

一旦长期利率维持高位,远期现金流的折现就会明显变狠,估值的容忍区间也会迅速收窄。到那个时候,先受冲击的未必是基本面最差的公司,而恰恰是那些基本面最好、但估值已经被打得最满的公司。

美银Hartnett也表示,30年期美债收益率一旦站上5%,市场融资成本抬升、风险偏好回落,美股高估值科技股首当其冲。

2023年10月已经演示过一次。

彼时30年期美债收益率一度升破5%,纳斯达克指数在数月内累计回调约10%。当时投资者仍然相信,一旦金融条件继续恶化,美联储最终会释放安抚信号。但如果沃什上台后,这种预期开始松动,那么同样的长端利率冲击,市场的承受方式就会完全不同。

很多人也喜欢拿2007年类比今天,但其实真正值得借鉴的,不是当年利率也高,而是高利率对金融体系的伤害,从来不是瞬间发生的。它更像一种慢性侵蚀:先压融资,再压估值,再压资产负债表,最后把系统里最脆弱的一环逼出来。

2007年真正爆掉的是地产、次贷和影子银行;今天更危险的,则是高赤字财政把长债供给越推越高,长端利率压不下来,银行浮亏、商业地产尾部风险,以及风险资产对流动性的依赖,都会被一点点逼出来。

所以,一旦长端利率下不来,美股这轮AI牛市的估值基础就开始松动了。

这个问题在沃什时代会更加严重。

沃什为何值得市场警惕?

因为沃什倾向于缩表,会进一步推升30年期美债收益率,放大美股的脆弱性。

这怎么理解?

美联储缩表就是缩减资产负债表规模。美联储以前为了刺激经济,买了很多国债、住房抵押贷款支持证券(MBS)等资产;买这些资产时,相当于向市场投放了大量资金。缩表就是让这些资产减少,慢慢收回市场的流动性。

我们也可以简单理解成,财政部新增或者到期的国债,美联储不接了,甚至还有可能卖掉手里的国债。

如上文所述,当前美国财政部还在加大发债,海外还在减持,如果美联储也缩表,那么新债和到期的美债只能流向市场,由市场来决定利率水平,结果就是美债收益率持续上行。这也会导致财政的利息负担越来越重,这对于依靠发新债换旧债的体系来说非常危险,一旦利息成本高到无法支撑,美债危机也就出现了。

美国前财长保尔森也曾发出警告,一旦美国国债开始失去市场买家,整个金融体系的“无风险锚”就会动摇。

既然后果这么严重,为何沃什还倾向于缩表?这还要从他的履历说起。

沃什在2006年至2011年担任美联储理事,这段经历是判断他政策倾向的核心。他完整经历了金融危机前最后一轮信用扩张、2008年全球金融危机和零利率与QE(量化宽松)的开启。

他并不是那种完全否认危机救助的人,相反,在系统性风险最强的时候,他支持美联储充当最后贷款人,也认可非常规工具的必要性。但他后来越来越怀疑,危机后的长期QE是否还应该长期存在?

因为从他的视角看,危机后的美国经济并没有出现与资产价格同等幅度的修复。实体经济复苏不算强,生产率改善有限,但金融资产价格却在流动性推动下快速反弹,甚至远超危机前水平。

这会让沃什形成一种非常典型的判断,即QE或许很擅长抬高金融资产价格,但未必同样擅长修复实体经济。一旦市场开始默认“美联储最终一定会托底资产价格。”那么金融体系就会越来越依赖流动性,风险偏好被长期压低,资产泡沫和错配也会越来越严重。

所以在他的逻辑里,美联储如果长期维持超大资产负债表、长期压低期限溢价,市场最终会越来越无法脱离央行流动性独立运行。在他看来,缩表不仅是收回流动性,也是美联储在主动退出“金融条件稳定器”的角色。

这也是为什么,沃什会比鲍威尔更倾向于推进QT(量化紧缩)。

所以沃什上台后,高利率环境会更加严峻,美联储也未必会像过去那样迅速出手安抚。一旦这种预期形成,美股当前本就脆弱的高估值体系,面临的压力也会进一步被放大。

AI叙事也消化不了高利率

当然,30年期美债收益率维持高位,对美股的利空也并不是绝对的。

如果美国经济持续超预期走强,企业盈利不断上修,尤其是AI真的能快速转化为广泛的生产率提升,那么即便长期利率偏高,风险资产也未必扛不住。说到底,真正决定市场能否消化高利率的,最终还是经济增长本身。

过去一年,美股尤其是科技股之所以能在高利率环境下继续上行,很大程度上是依赖于这样的乐观判断:AI将显著提升企业盈利、推高生产率,并为美国经济打开新一轮增长空间。

但问题是,AI叙事目前更多集中在少数龙头公司和资本市场层面,还没有被充分证明能够快速、广泛地转化为整个经济的基本面改善。

以英伟达为例,它的确创造了惊人的资本回报和市场想象力,但这类公司有这样的共同特点,技术壁垒高、利润集中度高、就业吸纳能力有限(截至2026财年,英伟达全球员工总数也不过4.2万人),对整体经济的外溢效应并没有市场情绪表现得那么强。

换句话说,AI可以在短时间里抬高英伟达、微软这样的公司估值,却未必能在同样短的时间里,支撑更广泛的就业、投资和实体部门扩张。

更现实的是,美国当前本身就面临电力、基础设施和产业配套不足的问题。AI产业扩张越快,越容易把资本、能源和人才进一步吸向头部科技部门,使得原本就不均衡的资源配置更加向头部科技部门集中。

这里不是说AI不行,只是强调它还没有快到足以覆盖长端利率高位停留带来的估值压力。

也就是说,市场以为自己在交易AI,实际上交易的仍然是另一件事:低长端利率和美联储托底。只要这两个前提还在,高估值就还能讲下去;一旦这两个前提开始松动,AI再强,也只是延缓重估,而不是取消重估。

沃什并不是风险来源,却可能是让这件事更难逆转的人。

总之,虽然沃什不会主动制造危机,但他可能让市场第一次真正接受:过去那套靠低长端利率和联储托底支撑起来的高估值逻辑,已经没那么稳了。