Оригинальное название:Can L1s Compete Against BTC as Cryptomoney?

Оригинальный автор: AvgJoesCrypto, Messari

Компиляция: Диндан, Odaily Planet Daily

Примечание редактора: Недавно известный партнер Dragonfly Хасиб Куреши опубликовал пространную статью, призывающую отказаться от цинизма и принять экспоненциальное мышление, что неожиданно вернуло сообщество к обсуждению ключевого вопроса: сколько же реальной стоимости осталось у L1? Ниже приведены выдержки из готовящегося к выпуску «The Crypto Theses 2026» от @MessariCrypto, подготовленные Odaily Planet Daily.

Криптовалюты движут всей индустрией

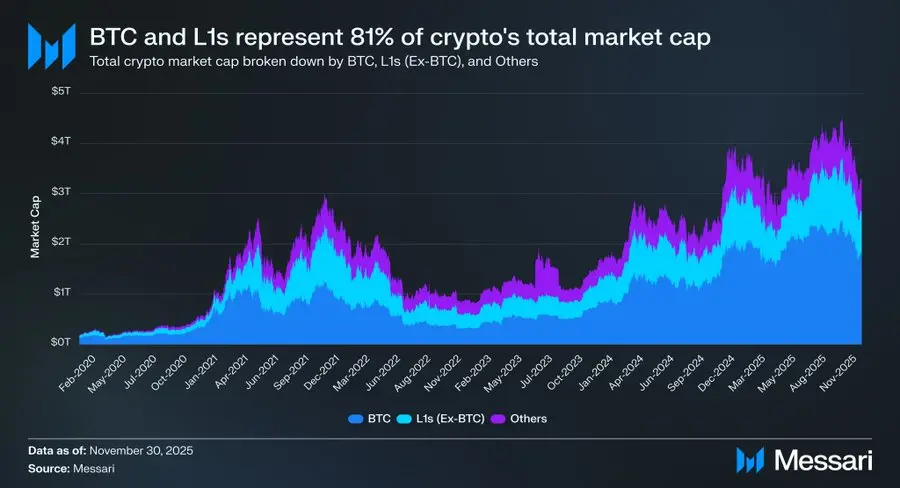

Важно снова сосредоточить обсуждение на самих «криптовалютах», поскольку большая часть капитала в криптоиндустрии в конечном итоге ищет экспозиции к «денежным активам». На данный момент общая рыночная капитализация крипторынка составляет 3,26 трлн долларов, из которых BTC занимает 1,80 трлн долларов, или 55%. Из оставшихся 1,45 трлн долларов примерно 0,83 трлн долларов сосредоточены в различных публичных блокчейнах L1. То есть около 2,63 трлн долларов, или примерно 81% всего рынка, инвестировано в активы, которые рынок уже рассматривает как деньги или которые, как считается, могут получить денежную премию в будущем.

В этом контексте, независимо от того, являетесь ли вы трейдером, инвестором, управляющим капиталом или разработчиком, крайне важно понимать, как рынок присваивает или отзывает денежную премию. В криптоиндустрии ничто так не двигает valuation, как готовность рынка рассматривать актив в качестве «денег». Таким образом, прогнозирование того, какие активы получат денежную премию в будущем, является, пожалуй, самой важной переменной при построении инвестиционного портфеля.

До сих пор мы в основном фокусировались на BTC, но также необходимо обсудить те активы L1 на оставшиеся 0,83 трлн долларов, которые «могут быть или не быть деньгами». Как упоминалось ранее, мы ожидаем, что в ближайшие годы BTC будет продолжать поглощать долю рынка у золота и других несуверенных хранилищ стоимости. Но это поднимает вопрос: Сколько места осталось для L1? Поднимутся ли все лодки (активы) вместе с приливом? Или же BTC, догоняя золото, также отберет часть денежной премии у публичных блокчейнов L1?

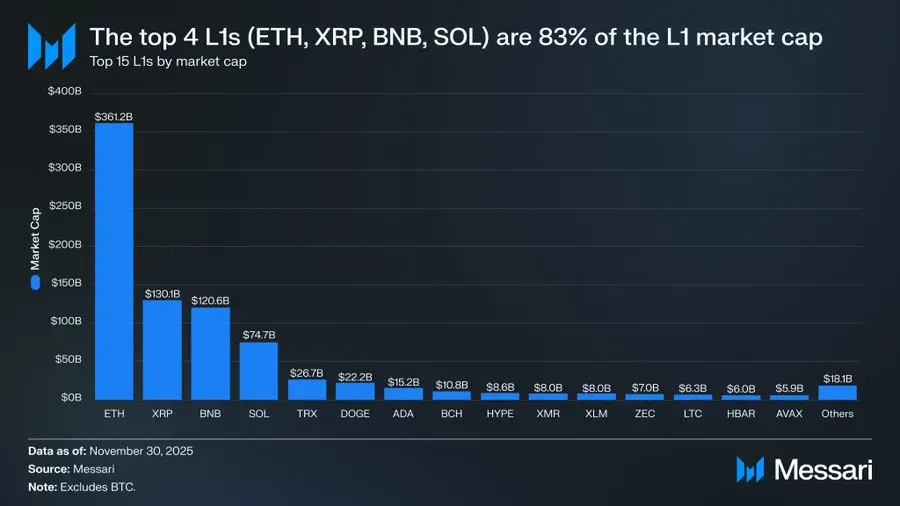

Чтобы ответить на эти вопросы, сначала нужно взглянуть на текущий ландшафт оценки L1. Топ-4 L1 по рыночной капитализации — ETH (361,15 млрд долл.), XRP (130,11 млрд долл.), BNB (120,64 млрд долл.) и SOL (74,68 млрд долл.) — имеют совокупную капитализацию в 686,58 млрд долларов, что составляет 83% всего сегмента L1. После этой четверки наблюдается значительный разрыв (например, TRX — 26,67 млрд долл.), но хвост все еще объемный. Совокупная капитализация L1 за пределами топ-15 все еще составляет 18,06 млрд долларов, или 2% от общей капитализации L1.

Что более важно, капитализация L1 не эквивалентна чистой «денежной премии». Существует три основные框架 оценки L1:

(i) Денежная премия (Monetary Premium)

(ii) Реальная экономическая стоимость (REV)

(iii) Спрос на экономическую безопасность (Economic Security Demand)

Следовательно, рыночная капитализация проекта определяется не только тем, рассматривает ли рынок его как деньги.

Оценку L1 движет денежная премия, а не доход

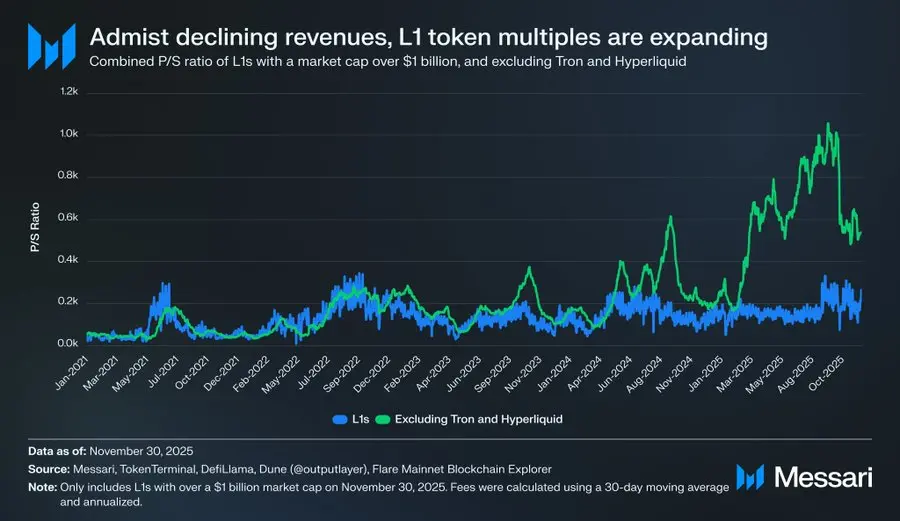

Несмотря на наличие различных框架 оценки, рынок все больше склоняется к тому, чтобы оценивать L1 с точки зрения «денежной премии», а не с «доходо-ориентированной» перспективы. За последние несколько лет общее отношение P/E для всех L1 с капитализацией более 1 млрд долларов в целом оставалось в диапазоне от 150x до 200x. Но эти общие данные вводят в заблуждение, поскольку включают TRON и Hyperliquid. За последние 30 дней TRX и HYPE обеспечили 70% доходов этой группы, но составили лишь 4% от общей рыночной капитализации.

Исключив эти два выброса, проявляется настоящая картина. Несмотря на продолжающееся падение доходов, оценка L1 растет. Скорректированное P/E показывает явную восходящую тенденцию:

· 30 ноября 2021 г.: 40x

· 30 ноября 2022 г.: 212x

· 30 ноября 2023 г.: 137x

· 30 ноября 2024 г.: 205x

· 30 ноября 2025 г.: 536x

Если интерпретировать это с точки зрения REV, можно предположить, что рынок оценивает будущий рост доходов. Однако это объяснение не работает, поскольку в той же группе (все еще исключая TRON и Hyperliquid) доходы L1 практически ежегодно падают:

· 2021: $12.33 млрд

· 2022: $4.89 млрд (г/г -60%)

· 2023: $2.72 млрд (г/г -44%)

· 2024: $3.55 млрд (г/г +31%)

· 2025: годовые $1.70 млрд (г/г -52%)

По нашему мнению, самое простое и прямое объяснение таково: эти оценки в основном определяются денежной премией, а не текущими или будущими доходами.

L1 постоянно проигрывают Биткоину

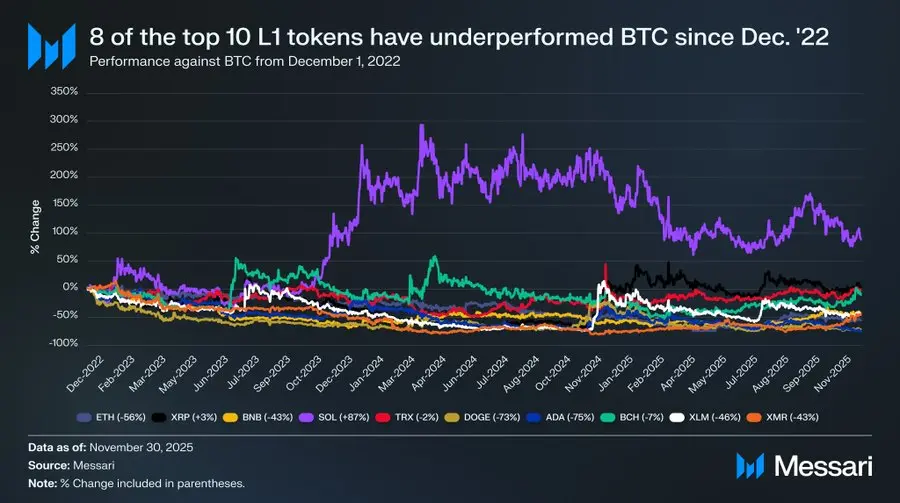

Если оценка L1 в основном движется ожиданиями рынка относительно их денежной премии, то следующий вопрос: что формирует эти ожидания? Простой способ — сравнить их с ценовыми показателями BTC. Если изменения денежной премии в основном отражают движение BTC, то эти активы должны демонстрировать performance, схожую с «бета-коэффициентом» BTC; если же денежная премия проистекает из уникальных факторов каждого L1, то их корреляция с BTC должна быть слабее, а performance — более специфической.

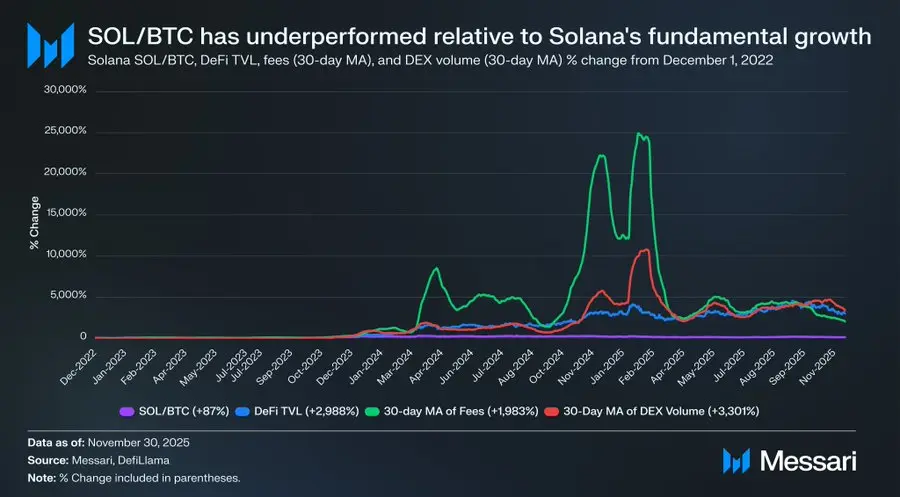

В качестве репрезентативной выборки L1 мы взяли топ-10 токенов L1 по рыночной капитализации (исключая HYPE) и отследили их performance относительно BTC с 1 декабря 2022 года. Эти десять активов составляют около 94% капитализации L1 и являются репрезентативными. За этот период восемь активов показали абсолютную доходность хуже, чем BTC, причем шесть отстали более чем на 40%. Только два актива обогнали BTC: XRP и SOL. Но превышение доходности XRP составило лишь 3%, и, учитывая его историческую зависимость от средств розничных инвесторов, мы не будем это переоценивать. По-настоящему значительное превышение продемонстрировал только SOL, опередив BTC на 87%.

Однако при более глубоком анализе выясняется, что «успех» SOL может быть не таким сильным, как кажется на поверхности. В тот же период, когда SOL обогнал BTC на 87%, фундаментальные показатели экосистемы Solana пережили экспоненциальный взрыв: TVL в DeFi вырос на 2 988%, комиссии — на 1 983%, объем торгов на DEX — на 3 301%. По любым разумным стандартам, экосистема Solana с конца 2022 года выросла в 20–30 раз, но соответствующая цена SOL опередила BTC лишь на 87%.

Пожалуйста, перечитайте это предложение.

Чтобы добиться по-настоящему значительного превышения доходности в игре против BTC, L1 должен продемонстрировать рост экосистемы не на 200% или 300% — ему нужно вырасти на 2 000% - 3 000%, чтобы едва получить несколько десятков процентов超额表现.

Обобщая вышесказанное, наш вывод таков: хотя рынок по-прежнему оценивает L1 исходя из ожиданий «возможной будущей денежной премии», уверенность в этих ожиданиях тихо угасает. В то же время уверенность рынка в денежной премии BTC как «криптовалюты» не пошатнулась, более того, можно сказать, что разрыв в лидерстве между BTC и различными L1 продолжает увеличиваться.

Хотя самим криптовалютам не нужны комиссии или доходы для обоснования их оценки, эти показатели крайне важны для L1. В отличие от BTC, нарратив L1 зависит от построения экосистемы (приложения, пользователи, пропускная способность, экономическая активность и т.д.) для поддержки стоимости их токена. Однако, если экосистема L1 демонстрирует ежегодное снижение (частично отраженное в падении доходов и комиссий), он теряет свое единственное конкурентное преимущество перед BTC. Без реального экономического роста его история «крипто-денежности» будет все труднее приниматься рынком.

Взгляд в будущее

В перспективе мы не ожидаем, что эта тенденция изменится в 2026 году или в более долгосрочной перспективе. За исключением нескольких возможных исключений, мы прогнозируем, что сегмент L1 продолжит терять долю рынка, будучи еще больше вытесненным BTC. Поскольку их оценка в основном зависит от ожиданий будущей денежной премии, по мере того как рынок постепенно приходит к выводу, что BTC обладает самым сильным нарративом «криптовалюты», оценка L1 будет сокращаться. Хотя BTC в ближайшие годы также столкнется с проблемами, эти проблемы все еще слишком далеки от реальности и содержат слишком много переменных, чтобы обеспечить эффективную поддержку денежной премии для L1-конкурентов.

Для L1 порог доказательства собственной стоимости повысился. Их нарратив больше не может быть достаточно привлекательным по сравнению с BTC, и они не могут больше полагаться на рыночную эйфорию для долгосрочной поддержки своей оценки. Эпоха, когда история «мы, возможно, станем деньгами в будущем» могла поддерживать триллионную капитализацию, закрывается. У инвесторов теперь есть десятилетние данные, доказывающие, что денежная премия L1 может поддерживаться только при экстремальном росте экосистемы. Как только рост останавливается, L1 продолжают отставать от BTC, и денежная премия рассеивается.