Индекс страха и жадности криптовалют сегодня резко упал до шокирующего значения 10, что означает официальное вхождение рыночных настроений в зону «экстремального страха».

Это самый низкий уровень с марта 2020 года, когда пандемия COVID-19 спровоцировала обвал глобальных рынков, даже превысив уровень паники во время краха Terra/Luna в 2022 году.

В ходе сегодняшнего утреннего обвала биткоин достиг минимума в 85 100 долларов, а эфириум упал до 2880 долларов.

Настроения участников рынка приблизились к точке замерзания, и этот страх отражается не только на ценах, но и глубоко впечатан в каждый байт данных в блокчейне.

Суровая правда о комиссиях в блокчейне: «Тест на выживание» для публичных блокчейнов

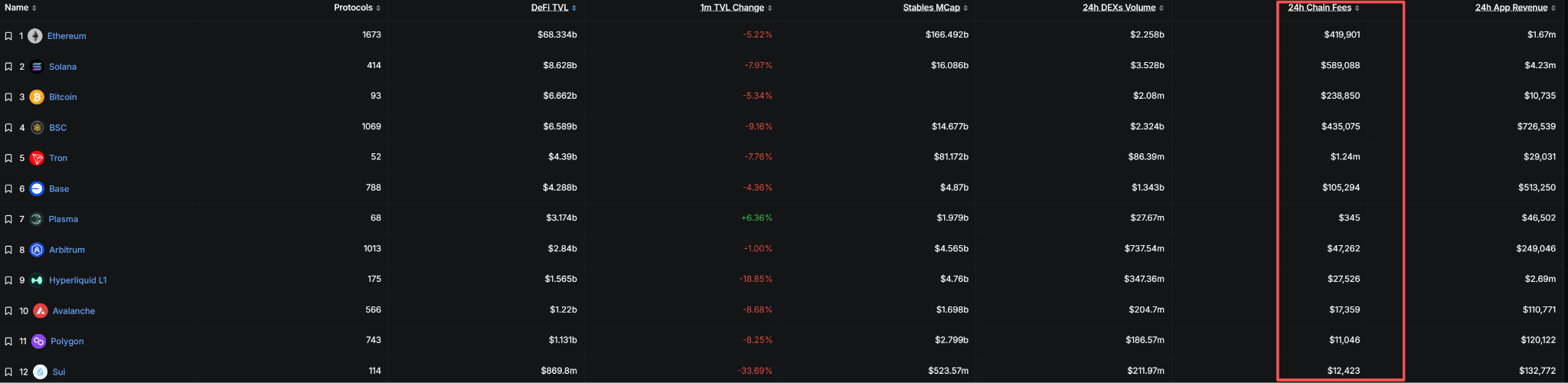

За последние 24 часа рейтинг комиссий во всех блокчейнах представил крайне неоднородную картину:

Tron возглавляет список с 1,24 миллиона долларов, SOL следует за ним с 589 088 долларами, блокчейн BNB занимает третье место с 435 075 долларами, а Ethereum лишь четвертое с 418 425 долларами.

Эти данные превзошли ожидания большинства; многие так называемые звездные блокчейны, такие как SUI, Plasma, не дотягивают и до 1/10 показателя Tron.

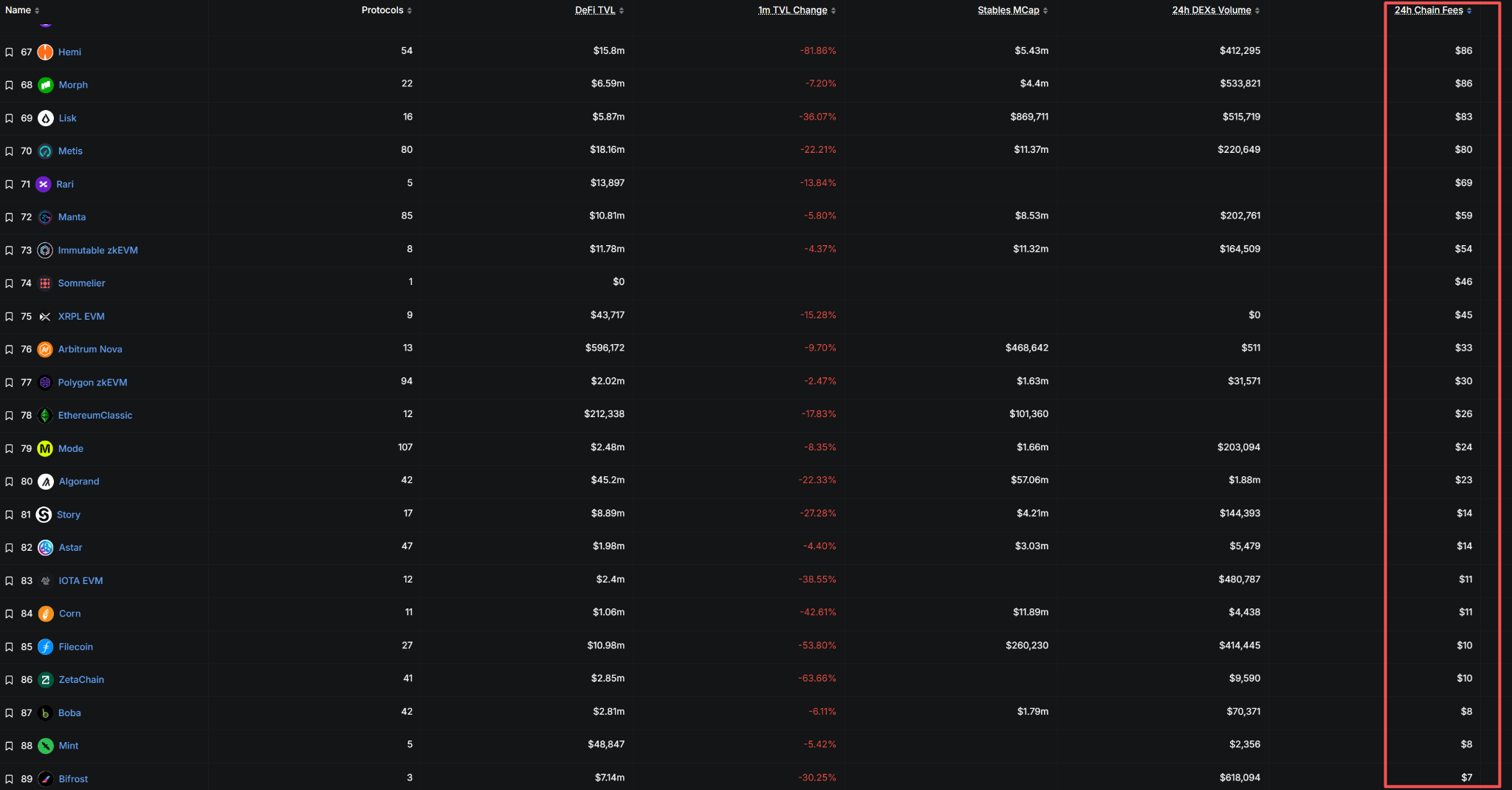

Однако по-настоящему тревожной является ситуация с выживанием длинного хвоста публичных блокчейнов.

Комиссии таких некогда популярных блокчейнов, как Celestia, Hemi, Morph, Manta, Immutable zkEVM, EthereumClassic, Algorand, Story, Filecoin, за последние 24 часа не превысили 50 долларов, что меньше, чем у уличного ларька.

Эти данные, несомненно, указывают на то, что фактическое использование этих блокчейнов приблизилось к нулю.

Комиссии — это прямой «налог» экономики публичного блокчейна, ключевой показатель ценности сети.

Когда суточные комиссии публичного блокчейна составляют менее 50 долларов, его сетевая безопасность, степень децентрализации и долгосрочная способность к устойчивому развитию подвергаются серьезным сомнениям.

Макрофон кризиса паники: Кризис ликвидности и крах нарративов

Нынешняя рыночная паника вызвана не одним фактором, а является результатом сочетания ужесточения макроликвидности и внутреннего краха нарративов в криптовалютной сфере.

С одной стороны, глобальная долларовая ликвидность подвергается серьезным испытаниям. ФРС сохраняет ястребиную позицию, откладывая ожидания по снижению ставок, что привело к резкому падению глобальных рисковых активов.

Реализация повышения ставок Банком Японии further усугубила глобальное сжатие ликвидности. Исторические данные показывают, что циклы повышения ставок Банка Японии часто сопровождаются глобальным сжатием ликвидности: два раунда повышения в марте 2024 года и январе 2025 года привели к откату биткоина более чем на 30%.

С другой стороны, два ключевых внутренних нарратива криптовалютного рынка подвергаются серьезной проверке.

Биткоин-ETF из «двигателя» превратился в «насос», с ноября по настоящее время чистый отток составил более 2,3 миллиарда долларов.

Более тревожно то, что долгосрочные держатели редко大规模 продавали биткоин, только в начале ноября было продано около 815 000 BTC. Когда оба нарратива — «вход институтов» и «долгосрочное хранение» — дают трещину одновременно, рыночная уверенность рушится как лавина.

Данные в блокчейне показывают, что рынок только что пережил «день с крупнейшими реализованными убытками за последние шесть месяцев», что означает, что большое количество активов было продано по цене ниже цены покупки, и инвесторы массово «фиксируют убытки», уходя с рынка.

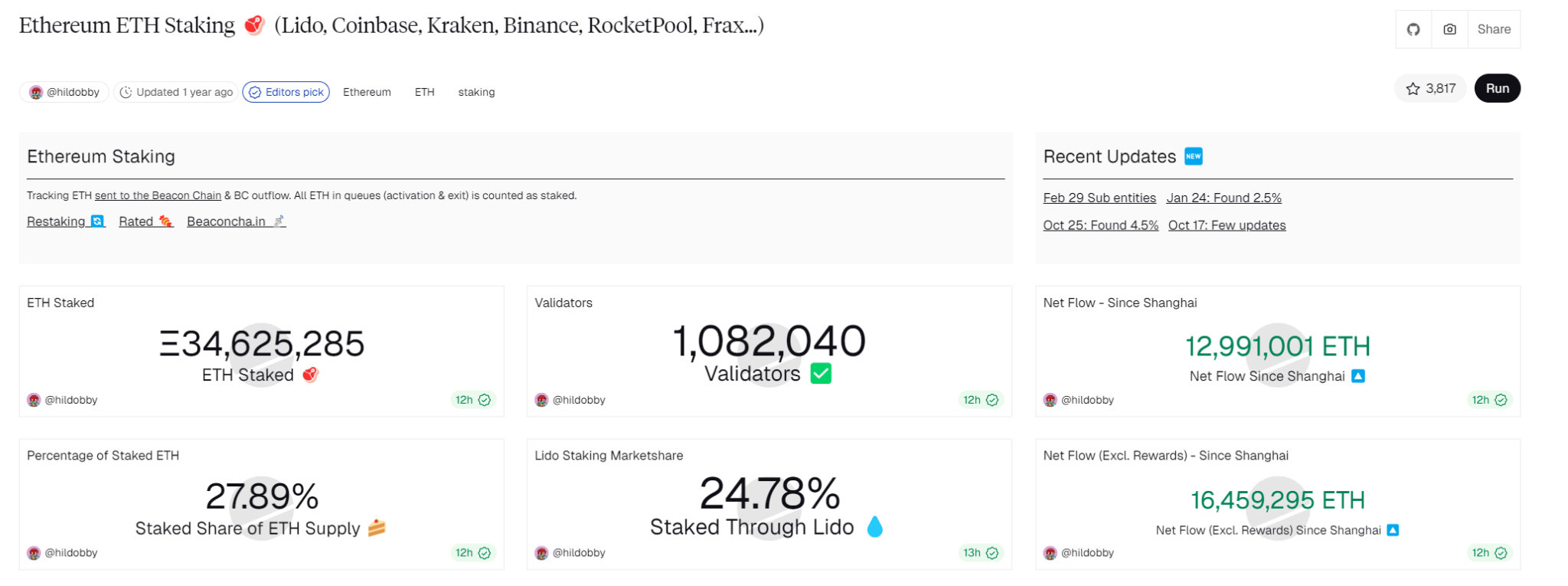

Экономический парадокс стейкинга Ethereum: Кто платит за доходы крупных держателей?

На фоне медвежьего рынка экономическая модель Ethereum заслуживает особого внимания.

Проблема Ethereum указывает на核心: крупные держатели, стейкающие Ethereum, ежедневно получают от протокола так много денег, а кто эти деньги платит?

Фактически, годовая доходность стейкинга в Beacon Chain Ethereum составляет около 3,5%, и этот доход в основном состоит из двух частей: награды за блок (выплачиваются за счет эмиссии токенов протоколом, что фактически размывает стоимость всех держателей) и комиссий за транзакции (оплачиваются пользователями, активными в сети).

На бычьем рынке высокие комиссии Gas могут быть поглощены активными пользователями через такие приложения, как DeFi, NFT;

Но на медвежьем рынке, когда активность в сети резко сокращается, доход от стейкинга больше зависит от эмиссии токенов — по сути, это «переливание крови» от поздних участников к ранним стейкерам.

Текущий объем стейкинга в Beacon Chain Ethereum уже составляет 27,89% от общего объема в обращении, и эти стейкеры ежедневно получают стабильный доход от протокола. Но при доходе от комиссий всего в 418 000 долларов (менее трети от Tron) возникает вопрос, сможет ли сеть Ethereum продолжать поддерживать такие огромные доходы от стейкинга.

Что еще серьезнее, когда цена Ethereum падает, стейкеры могут столкнуться с ситуацией «доход не покрывает падение цены», что может спровоцировать негативную петлю обратной связи в виде анстейкинга и продаж..

Это действительно имеет сходство с пирамидальной структурой в традиционных финансах: любая система, зависящая от новых денег для поддержания прежних доходов, обнажает свою уязвимость при сжатии ликвидности.

Философский вопрос: Когда «красная таблетка» крипто-мира подействовала

«Когда люди говорят, что биткоин — это пирамида, это также первый раз, когда они осознают, что природа любой формы собственности в реальном мире по своей сути является пирамидой». Эта точка зрения затрагивает суть проблемы.

Все системы ценностей построены на консенсусе, будь то фиатные деньги, золото или криптовалюты.

Когда люди говорят, что крипто-мир — это казино, возможно, это первый раз, когда они truly видят суть глобальной финансовой системы.

На традиционных финансовых рынках центральные банки могут печатать деньги бесконечно, правительства могут随意 менять правила, инсайдерская торговля и манипулирование рынком — обычное дело. По сравнению с этими традиционными финансовыми рынками, скрытыми behind непрозрачными правилами, крипто-мир, по крайней мере, представляет жестокость финансов крайне прозрачным и实时ным образом для всех участников.

На сегодняшнем рынке Индекс страха и жадности биткоина составляет всего 11, данные в блокчейне показывают, что绝大多数 публичных блокчейнов接近 «смерти мозга», инвесторы разочарованы не в крипто-мире, а не могут принять реальный мир, который они увидели, проглотив «красную таблетку».

Криптовалютный рынок — это как зеркало, отражающее суть глобальной финансовой системы: все цены на активы в конечном итоге движутся ликвидностью, а не внутренней стоимостью. Когда ФРС «закрывает кран», будь то акции, криптовалюты или золото, все испытывают давление продаж.

Историческая перспектива: Возврат стоимости после экстремального страха

Оглядываясь на историю криптовалют, каждый период экстремального рыночного страха в конечном итоге оказывался возможностью для долгосрочных инвестиций.

В период падения из-за пандемии COVID-19 в марте 2020 года Индекс страха и жадности упал до 10-15 баллов, но затем биткоин начал бычий рынок, длившийся более года.

В июне 2022 года, после краха Terra/Luna и макроэкономического ужесточения, индекс в течение нескольких недель оставался в состоянии «экстремального страха» (8-15 баллов). Несмотря на падение цен по всем направлениям,持续的 паника反而标志着 дно рынка. В настоящее время, хотя рыночные настроения крайне пессимистичны, данные в блокчейне показывают другую картину: за панической «капитуляцией»悄然 происходит «большой转移 активов». Средние киты и паникующие散户 продают, а крупные стратегические entities и坚定的散户 активно накапливают.

Данные показывают, что крупнейшие стратегические entities (владеющие >10 000 BTC) продолжали накапливать в ноябре, с чистым приростом в 10 700 BTC. Даже самый известный евангелист биткоина Майкл Сэйлор и его компания объявили о покупке биткоина на 50 миллионов долларов во время рыночной паники.

Периоды экстремального страха — это идеальное время для проявления жадности, «когда другие боятся». Исторически сложилось, что продажа, когда индекс паники падает до однозначных цифр, часто оказывается ошибкой.