Оригинал | Odaily星球日报(@OdailyChina)

Автор | Дин Дан(@XiaMiPP)

Начало 2026 года нанесло компании DAT (Казначейство цифровых активов) сокрушительный удар.

BTC откатился от пика в 120 000 долларов в декабре 2025 года до отметки около 60 000 долларов, упав почти на 50%. ETH также не избежал этой участи, пробив уровень в 2000 долларов и практически стерев все достижения с мая 2025 года. Именно тогда такие компании DAT, как SharpLink и Bitmine, громко объявили о стратегическом переходе и начали наращивать активы в криптовалютах.

Что это значит? Это означает, что те публичные компании или учреждения, которые когда-то рассматривали BTC и ETH как «стратегические резервы предприятия», теперь коллективно погрузились в пучину бумажных убытков, исчисляемых сотнями миллионов или даже миллиардами долларов. Крупные игроки, такие как Strategy и Bitmine, все еще сжимают зубы и наращивают запасы, пытаясь сохранить стабильность нарратива «долгосрочных верующих»; но большее количество небольших или высоко закредитованных компаний DAT уже начали демонстрировать фактическое сокращение позиций или даже поэтапную распродажу.

В криптоиндустрии никогда не было недостатка в историях. Если 2025 год был годом «вписывания веры в финансовые отчеты», то 2026 год стал испытанием «как вера переживет медвежий рынок». Когда цены падают, кредитное плечо ужесточается, а условия финансирования меняются на противоположные, смогут ли эти компании DAT выдержать нагрузку на свои балансы?

Odaily星球日报 разберет несколько показательных случаев компаний, которые уже начали «продавать монеты, чтобы остановить кровотечение», и посмотрим, сколько они продали, почему и что будут делать дальше.

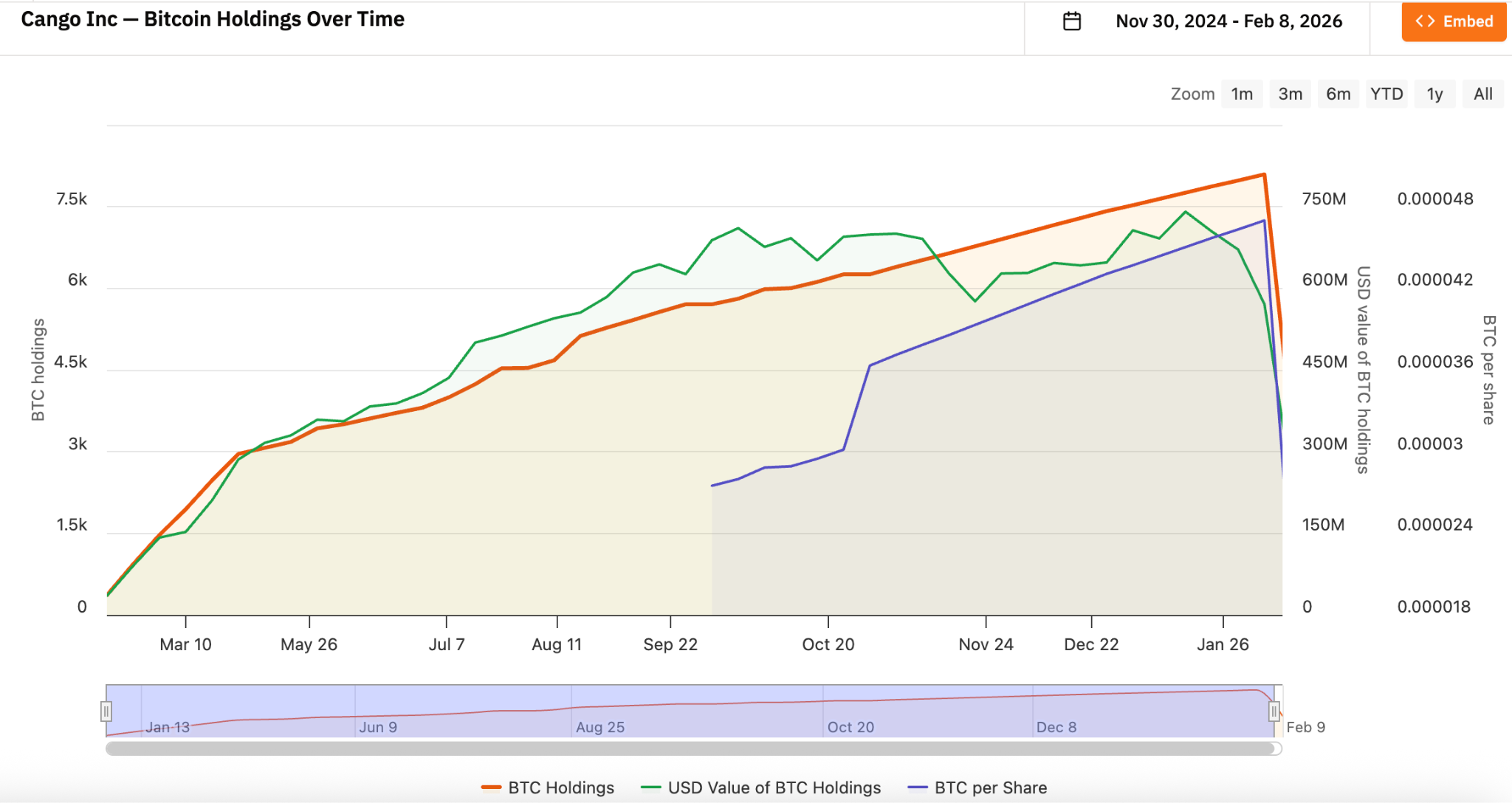

Cango Inc. (NYSE: CANG): Пределы кредитного плеча в майнинге

9 февраля Cango раскрыла информацию о продаже на открытом рынке 4451 биткоина с чистой выручкой около 305 миллионов долларов, направив все средства на погашение кредита, обеспеченного BTC. Этот объем сделки составил почти половину ее предыдущих запасов, после продажи на балансе осталось всего 3645 BTC.

Cango была основана в 2010 году, ее штаб-квартира находится в Китае, изначально это была известная платформа для сделок с автомобилями. С ноября 2024 года Cango официально вошла в сферу цифровых активов, проведя реструктуризацию бизнеса и стратегический разворот, превратившись в биткоин-майнинговую компанию и рассматривая BTC как ключевый резервный актив предприятия. Ранняя стратегия Cango в отношении биткоина была склонна к HODL + накоплению через майнинг, то есть к тому, чтобы не продавать монеты, а постоянно наращивать запасы за счет хешрейта. Эта модель может самовоспроизводиться в цикле роста цен: рост цены монеты увеличивает чистую стоимость активов, что повышает способность привлекать финансирование, что, в свою очередь, поддерживает расширение хешрейта.

Cango начала постоянно накапливать биткоины с ноября 2024 года, и объем ее биткоин-холдингов一度 был вторым по величине среди майнинговых компаний мира после MARA Holdings.

См. также «В поисках потенциальных крипто-акций: как Cango из автокомпании превратилась во второго по величине майнера биткоина в мире?»

Но майнинг по своей природе является закредитованным бизнесом. Закупка оборудования, строительство майнинговых ферм, контракты на электроэнергию требуют предварительных капиталовложений, и майнинговые компании часто используют собственные BTC в качестве залога для получения оборудования у производителей с отсрочкой платежа или берут доллары/стейблкоины в долг у учреждений/платформ для расширения ферм, закупки оборудования и поддержания операционной деятельности. Недостаток этой модели в том, что при значительной коррекции цены BTC коэффициент залога быстро ухудшается, риски плеча усиливаются, а фиксированные затраты, такие как электричество, обслуживание, амортизация оборудования, не снижаются, что создает крайнее давление на денежные потоки.

Согласно данным за третий квартал, опубликованным в декабре 2025 года, средняя полная стоимость майнинга Cango (включая амортизацию) составляла около 99 000 долларов за монету, а денежная стоимость без амортизации — около 81 000 долларов за монету. Цена биткоина уже значительно ниже цены выключения, и остается только сокращать запасы BTC, чтобы «остановить кровотечение», улучшить баланс и снизить финансовый леверидж.

Примечательно, что Cango уже объявила о переводе части ресурсов на инфраструктуру вычислений для искусственного интеллекта, стремясь к диверсификации бизнеса для снижения зависимости от цены单一 актива.

Empery Digital Inc.(NASDAQ: EMPD): Обратное давление логики финансирования на бычьем рынке

Empery Digital была основана в феврале 2020 года (изначально называлась Frog ePowersports Inc., позже переименована в Volcon Inc.), штаб-квартира находится в Техасе, США, и изначально это была компания, специализирующаяся на полностью электрических внедорожных транспортных средствах для мотоспорта.

В июле 2025 года компания объявила о стратегии казначейства в биткоинах. Оглядываясь назад, это время совпало с пиком цен на биткоин в этом цикле. Компания привлекла около 4,5-5 миллиардов долларов путем частного размещения и кредитного финансирования и в июле-августе 2025 года постепенно нарастила около 4000 биткоинов по средней цене около 117 000 долларов за монету. По текущим ценам бумажные убытки составляют почти 57%.

6 февраля Empery Digital объявила о продаже 357,7 BTC по средней цене около 68 000 долларов за монету, получив около 24 миллионов долларов, которые будут направлены на выкуп акций и погашение части долга. На данный момент выкуплено более 15,4 миллиона акций по средней цене 6,71 доллара с целью сокращения дисконта к чистой стоимости активов (NAV). На данный момент у Empery осталось около 3724 биткоинов.

Случай Empery Digital на самом деле отражает типичную дилемму небольших компаний DAT. Они радикально менялись, их финансирование зависело от бычьего рынка, но при коррекции цен они вынуждены «продавать монеты для выкупа акций + снижать леверидж». По сравнению с майнинговым бэкграундом Cango, Empery больше похожа на «чисто финансовую игру». Их первоначальный основной бизнес был неустойчив, поэтому они воспользовались высокими ценами на бычьем рынке, чтобы привлечь финансирование и массово скупать BTC, пытаясь повторить путь Strategy, но резкое падение BTC обнажило риски плеча, и у них не было пространства для долгосрочных эмиссий и операций на рынке капитала. Если цены продолжат падать, продолжение распродаж почти неизбежно.

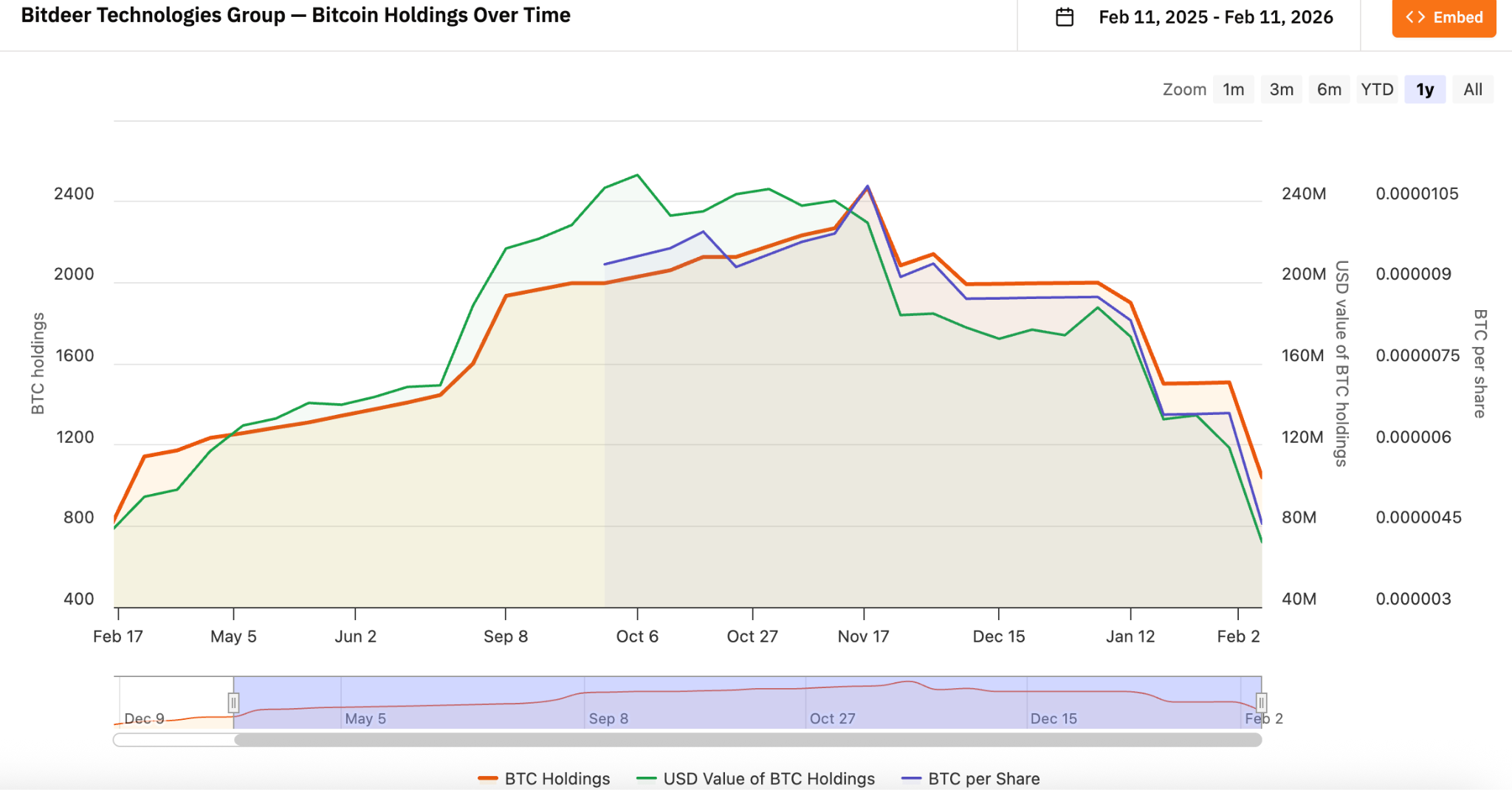

Bitdeer Technologies Group(NASDAQ: BTDR): От ставок на цену к приоритету денежных потоков

Bitdeer была основана в декабре 2021 года крипто-ветераном У Цзиханем (соучредителем Bitmain) и входит в число крупнейших мировых биткоин-майнинговых компаний наряду с MARA и Riot.

Bitdeer использует модель вертикальной интеграции, предлагая полный комплекс решений: от закупки оборудования, логистики, проектирования/строительства дата-центров, управления оборудованием до повседневных операций, одновременно расширяясь до облачного хешрейта, услуг хостинга и разработки собственных ASIC-майнеров. Это позволило Bitdeer перейти от чистого майнинга к диверсифицированным высокопроизводительным вычислениям, в некоторой степени смягчив влияние волатильности цен на биткоин.

Судя по данным bitcointreasuries.net, с ноября 2025 года стратегия Bitdeer в отношении BTC сместилась в сторону «майнить и продавать», а не от ходлинга всего объема, путем частичной монетизации для поддержания денежных потоков и операционной стабильности. Сохранение денежного потока в приоритете над долгосрочным хранением — это что, отраслевая чувствительность ветерана, прошедшего через несколько циклов быков и медведей?

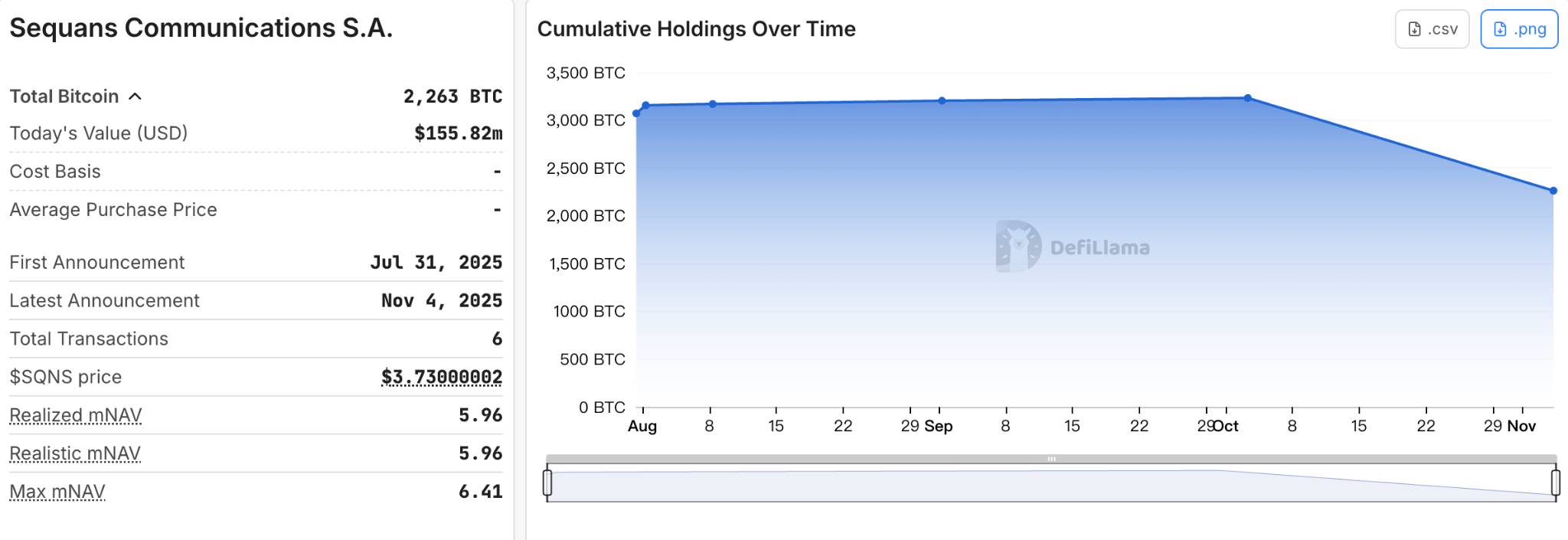

Sequans Communications S.A.(NYSE: SQNS): Продажа монет для погашения долга становится поворотным моментом для отрасли

Sequans была основана в октябре 2003 года и изначально была полупроводниковой компанией, специализирующейся на чипах и модулях для беспроводных сотовых технологий. В июне 2025 года компания привлекла около 380 миллионов долларов путем частного размещения акций и конвертируемых облигаций для накопления биткоинов, превратив себя из чистого производителя чипов для IoT в гибрид «IoT + BTC DAT».

В период с июля по октябрь 2025 года Sequans нарастила 3233 биткоина. По粗略 оценкам, средняя стоимость составляла около 116 000 долларов.

В ноябре 2025 года произошло первое крупное сокращение на 970 BTC, средства от которого были использованы для погашения около 50% конвертируемых облигаций, что снизило общий долг компании с 189 миллионов долларов до 94,5 миллиона долларов. Компания назвала это «стратегическим перераспределением активов», а не отказом от стратегии. Но с точки зрения рынка, Sequans стала отправной точкой «лопания пузыря» казначейства BTC — первой компанией DAT, которая публично признала необходимость продажи монет для погашения долга.

ETHZilla Corporation(NASDAQ: ETHZ): Образец снижения левериджа в казначействе ETH

ETHZilla Corporation изначально была биотехнологической компанией на клинической стадии,专注于 на разработке лекарств и методов лечения в таких областях, как хроническая боль, воспаление и фиброз. Компания сталкивалась с нехваткой денежных средств, плохой ликвидностью и медленным прогрессом в НИОКР, а ее акции长期 оставались на низком уровне.

В августе 2025 года она привлекла 425-565 миллионов долларов путем частного размещения, инвесторами выступили такие крипто-учреждения, как Electric Capital, Polychain Capital, GSR, а также实体, связанные с Питером Тилем, с долей около 7,5%. Эти средства были напрямую использованы для покупки ETH и создания казначейства в эфире. На пике ETHZilla нарастила около 102 000 ETH на сумму около 2,1 миллиарда долларов, стоимость приобретения за монету составила 3841 доллар.

13 ноября 2025 года ETHZilla начала первое сокращение на 8293 ETH; 25 декабря ETHZilla disclosed продала 24291 ETH, выручив около 74,5 миллиона долларов, эта сделка была частью погашения непогашенных старших обеспеченных конвертируемых notes, и это был первый образец сокращения казначейства ETH. На данный момент холдинги ETHZilla составляют около 65,7 тысяч ETH.

Как и Empery, ETHZilla также пошла по пути вынужденной продажи монет для снижения левериджа. Но компания ускоряет переход к RWA (токенизации активов реального мира), focusing на автокредитах, ипотеке, земле/коммерческой недвижимости, ожидается запуск первого продукта RWA токена в начале 2026 года,试图 через инновации в бизнесе переосмыслить ценность.

Заключение

Выше приведены лишь несколько показательных примеров, большинство из них находятся в среднем сегменте отрасли, не обладая ни pricing power на рынке капитала, как Strategy, ни возможностью незаметно уйти со сцены, как самые мелкие компании. Помимо них, некоторые более мелкие и хрупкие по структуре компании DAT уже тихо исчезли в этой коррекции;还有一些 компании, которые планировали переход, но еще не реализовали стратегию казначейства на практике, после резкого ужесточения условий финансирования выбрали option приостановки, а некоторые даже объявили о прекращении до запуска проекта.

Коррекция 2026 года подобна зеркалу, отражающему хрупкость и resilience модели DAT. Те компании, которые были построены на «историях + кредитном плече», теперь расплачиваются за当初 агрессивную экспансию. Вера в крипто, возможно, все еще есть, но в конечном итоге она должна сосуществовать с реальными денежными потоками, управлением杠杆 и устойчивостью бизнеса.

Разрыв между крупными игроками и небольшими компаниями продолжает увеличиваться в этом процессе. Это не столько конец модели DAT, сколько точка входа в этап стратификации.