Автор: ChandlerZ, Foresight News

25 июня биткоин официально пробил уровень в 60 000 долларов, в ходе торгов достигнув минимума в 58 030 долларов, что стало самым низким значением с октября 2024 года. ETH синхронно упал до 1519 долларов, SOL торгуется на уровне 65,99 доллара, все основные активы испытывают давление.

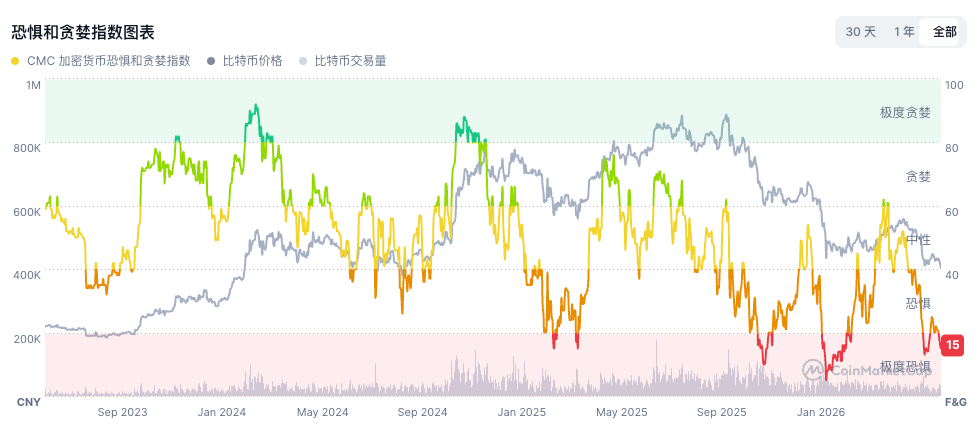

Данные Coinglass показывают, что за последние 24 часа было ликвидировано более чем на 1 миллиард долларов позиций с плечом, из которых 788 миллионов долларов пришлось на длинные позиции. Индекс страха и жадности упал до 15, что соответствует зоне крайнего страха.

От исторического максимума в 126 198 долларов, достигнутого в октябре 2025 года, биткоин откатился более чем на 53%, медвежий тренд продолжается уже 8-й месяц.

Логика бычьего рынка биткоина за последние два года опиралась на два ключевых столпа: во-первых, летающий механизм, при котором такие компании, как Strategy, постоянно покупали биткоин за счет финансирования через ценные бумаги, и, во-вторых, масштабный приток институциональных средств после запуска американских спотовых ETF. Эти два канала совместно сформировали фундамент спроса в предыдущем бычьем цикле биткоина. Текущая же проблема заключается в том, что оба этих столпа одновременно ослабевают.

Финансовый летающий механизм Strategy продолжает терять обороты

В рамках этого падения наиболее важной переменной является Strategy — крупнейший в мире корпоративный держатель биткоина.

По состоянию на 21 июня Strategy владеет 847 363 BTC со средней себестоимостью около 75 651 доллара. При текущей цене убыток превышает 14,6 миллиарда долларов. В последние годы ключевой стратегией компании было привлечение средств за счет выпуска акций и привилегированных акций с последующей постоянной покупкой биткоина. Этот цикл «выпуск ценных бумаг — покупка биткоина — рост цены монеты — поддержка курса акций — новый выпуск ценных бумаг» сделал ее одним из самых стабильных источников институционального спроса на рынке биткоина, а также позволил акциям MSTR в 2024 году в какой-то момент превысить отметку в 457 долларов.

Однако ключевые шестеренки этого механизма начинают проскальзывать. В июле 2025 года Strategy провела IPO на 2,5 миллиарда долларов, выпустив привилегированные акции с переменной ставкой STRC. Целью их конструкции была привязка к номинальной стоимости в 100 долларов, при этом компания могла ежемесячно корректировать дивидендную ставку для поддержания этой привязки. STRC позиционировались как продукт финансирования для массового рынка, призванный привлечь обычных инвесторов к инвестициям в биткоин с низкой волатильностью.

Однако с момента выхода на биржу STRC постоянно слабеют, 25 июня достигнув исторического минимума около 75 долларов, что на 25% ниже номинала. Согласно условиям, падение STRC ниже 95 долларов автоматически запускает повышение ставки на 0,5%. Текущая годовая дивидендная ставка уже выросла примерно до 11,5%, что увеличивает годовые дивидендные выплаты примерно на 53 миллиона долларов. Денежный резерв компании составляет около 1,4 миллиарда долларов, что достаточно лишь для покрытия чуть более года дивидендных выплат.

Глава отдела торговли деривативами Amina Bank Андрея Кобельич отмечает, что непосредственной причиной этого раунда падения биткоина является ослабление рыночного цикла, но более глубокой движущей силой является подрыв доверия к стратегическому авторитету Strategy. Если STRC продолжит не возвращаться к номинальной стоимости, способность Strategy привлекать средства через этот канал для покупки биткоина будет серьезно ослаблена, и, возможно, самый важный источник роста средств на рынке биткоина за последние два года будет прерван.

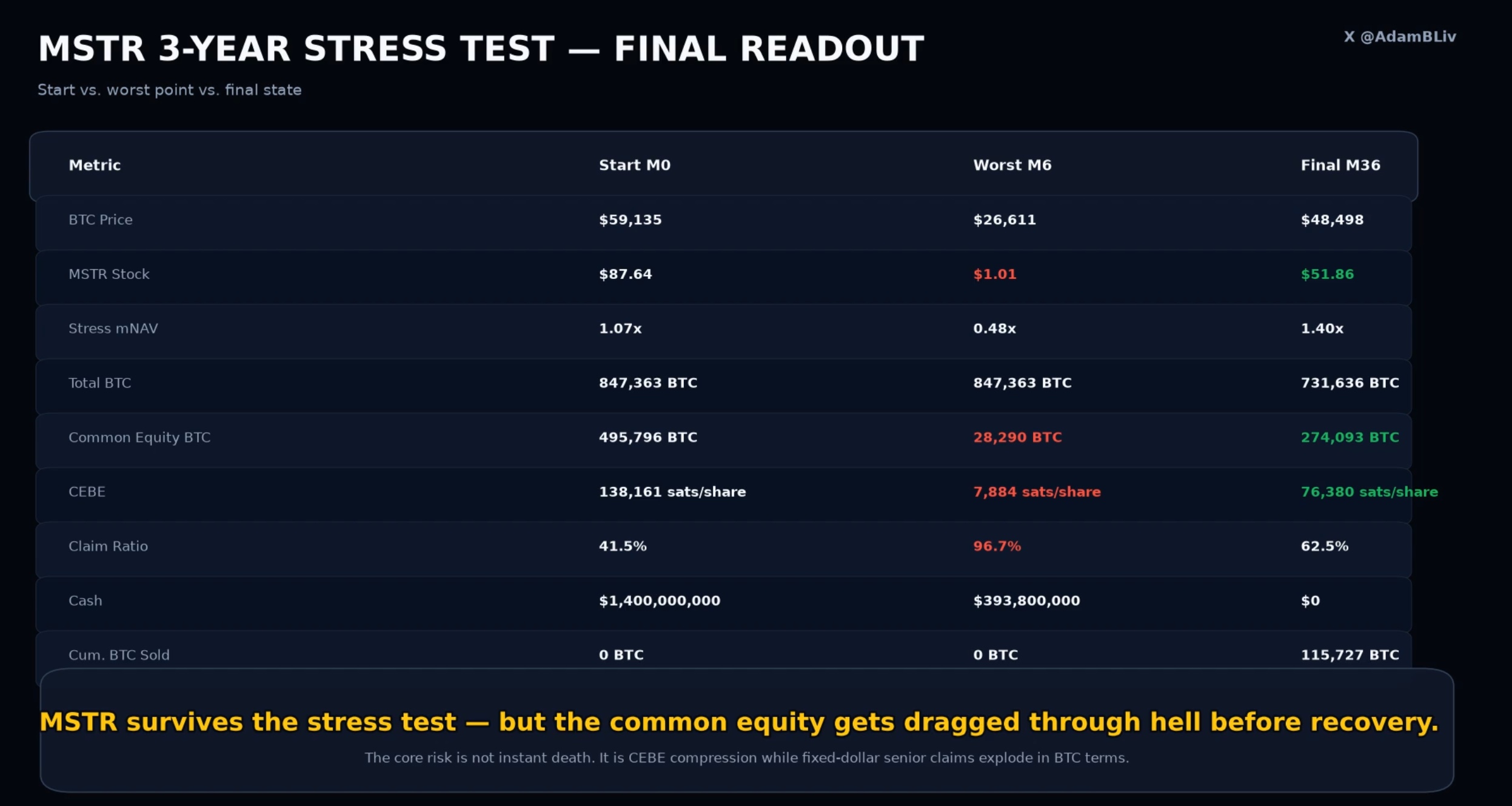

Аналитик Адам Ливингстон, отталкиваясь от текущих данных, провел трехлетний стресс-тест для MSTR, смоделировав экстремальный сценарий. Он предположил, что через 6 месяцев биткоин обрушится на 55% до 26 611 долларов, одновременно с этим рынок капитала полностью закроется, и Strategy не сможет выпускать новые акции или облигации, а также продолжать покупать биткоин.

В этом сценарии структура приоритетного долга Strategy быстро становится смертельной. Привилегированные акции и облигации представляют собой обязательства в фиксированных долларах, и при резком падении цены биткоина их эквивалент в BTC резко увеличивается. Модель показывает, что требования по приоритетному долгу, выраженные в BTC, взлетают с 350 тысяч до 819 тысяч монет, поглощая 96,7% общего запаса, практически съедая весь запас биткоина. Доля, оставшаяся простым акционерам, сокращается с 496 тысяч до 28 тысяч монет, а курс акций MSTR в модели падает до 1,01 доллара. В то же время ежемесячные фиксированные выплаты в размере 167,7 миллиона долларов (дивиденды по привилегированным акциям плюс проценты по долгу) продолжают истощать денежные средства, и к 9-му месяцу они заканчиваются, вынуждая компанию начать продавать биткоин для обслуживания долга, в течение 3 лет продав около 116 тысяч монет.

Однако вывод модели заключается в том, что Strategy выживет. Предполагая, что через 3 года биткоин восстановится до 48 498 долларов, компания все еще будет владеть 732 тысячами BTC, акции MSTR вернутся к 51,86 доллара, а mNAV восстановится до 1,40x. По оценке Ливингстона, реальный риск заключается не в криках медведей о «немедленном банкротстве», а в том, что при падении цены биткоина приоритетный долг в пересчете на BTC раздувается, временно поглощая почти всю долю обыкновенных акций. Однако в конечном итоге модель также не приходит к выводу о «спирали смерти».

Отток институционалов, ужесточение макросреды, переток средств в ИИ

Проблемы Strategy происходят на фоне более масштабной картины оттока капитала.

Американские спотовые биткоин-ETF 24 июня показали чистый отток в размере 469 миллионов долларов, из которых 239 миллионов долларов пришлось на IBIT от BlackRock, что стало пятым подряд днем чистого оттока. За весь июнь совокупный отток составил от 2,8 до 3,5 миллиарда долларов, что стало самой серьезной и продолжительной утечкой средств с момента одобрения продуктов в январе 2024 года.

Аналитик ETF Bloomberg Эрик Балчунас недавно заявил, что биткоин чрезмерно зависит от нарративов, связанных с ETF и Strategy (MSTR), и рынку не следует считать их основной сюжетной линией стоимости биткоина. По его мнению, они должны быть вишенкой на торте, а не самим тортом. Когда покупки Strategy замедляются, а канал ETF одновременно теряет кровь, на стороне спроса на биткоин не хватает двух самых критичных источников притока.

Старые деньги уходят, а новые тоже не приходят — макросреда продолжает ужесточаться. 25 июня были опубликованы данные индекса цен PCE за май, который показал рост на 4,1% в годовом исчислении, что стало самым быстрым темпом роста за более чем три года. ФРС сохранила ставки на уровне 3,50%–3,75%, ожидания снижения ставок в этом году отодвинулись еще дальше. В тот же день фондовый рынок США сначала вырос, а затем упал: Apple объявила о глобальном повышении цен (до 300 долларов) на ряд продуктов из-за нехватки чипов памяти, что привело к обвалу ее акций на 5,1% и потянуло вниз Nasdaq, перевернув дневной рост в 2,1% в падение более чем на 1%. Упорно высокий уровень инфляции означает сохранение высоких затрат на капитал, что напрямую давит на криптоактивы, зависящие от ожиданий ликвидности.

Deutsche Bank указывает, что ключевое отличие этого раунда падения от предыдущих циклов заключается в том, что новый приток средств от розничных инвесторов практически иссяк, а институциональный капитал массово перетекает в ИИ. 25 июня, в то время как биткоин пробивал 60 тысяч, а акции Apple рушились, сектор чипов памяти демонстрировал повсеместный рост. Micron выросла на 8,6%, SanDisk — на 10,6%, SK Hynix из-за планов выхода на американский рынок в какой-то момент взлетела более чем на 10%. Капитал сделал выбор в пользу инфраструктуры ИИ, а не криптоактивов.

Отток средств, отсутствие нового покупательского спроса, макроэкономическое давление — все эти факторы сошлись в одну неделю, создав концентрированную атаку на уровень поддержки в 60 000 долларов.

Истечение опционов на 10 миллиардов сегодня может продолжить волатильность

Помимо вышеупомянутых факторов давления, 26 июня появится еще один непосредственный катализатор: на Deribit истекают биткоин-опцины номинальной стоимостью около 10 миллиардов долларов, что составляет примерно 37% от общего объема открытых позиций. Соотношение путов и коллов составляет 0,83, что указывает на то, что ставки на рост по-прежнему преобладают, но большинство коллов сейчас находятся вне денег, в то время как путы сконцентрированы в диапазонах 60 000–65 000 долларов и 70 000–75 000 долларов, что означает большую вероятность прибыли по ставкам на падение.

Главный коммерческий директор Deribit Жан-Давид Пекиньо заявил, что это опционный портфель, построенный на среднесрочный высокий ценовой уровень и сейчас проходящий проверку падением спотовой цены.

Глава управления активами Tesseract Group Адам Хэмс отметил, что ликвидность в конце квартала слаба, и движение цены сначала может перескочить в любом направлении, а затем вернуться к среднему значению после хеджирования и закрытия позиций маркет-мейкеров, но более серьезное испытание наступит в первую неделю июля после квартального клиринга контрактов и снижения плеча.