Автор: Лиам 'Акиба' Райт

Компиляция: Shenchao TechFlow

Резюме от Shenchao: Член Совета управляющих ФРС Кристофер Уоллер на конференции 22 июня перевел стейблкоины из разряда инструментов крипторынка в объект исследования в рамках денежно-кредитной политики доллара. Это означает, что когда масштабы USDT и USDC становятся достаточно большими, чтобы влиять на спрос на краткосрочные казначейские облигации, банковское финансирование и глобальную ликвидность в долларах, они перестают быть просто частными токенами и превращаются в канал трансмиссии доллара, который ФРС должна включить в мониторинг.

Член Совета управляющих ФРС Кристофер Уоллер включил стейблкоины в исследовательскую повестку ФРС, касающуюся международной роли доллара, на конференции центрального банка по доллару 22 июня.

Это важно, потому что долларовые токены влияют на банковское финансирование, спрос на краткосрочные казначейские облигации и то, как глобальные пользователи получают доступ к долларовой ликвидности.

Теперь вопрос заключается в том, происходит ли рост за счет спроса из-за рубежа или замены банковских депозитов, а также смогут ли механизмы резервирования и выкупа выдержать испытания.

Стейблкоины переместились с периферии криптополитики в повестку денежно-кредитной политики ФРС, возглавляемой Кевином Уоршем.

Член Совета управляющих ФРС Кристофер Уоллер использовал конференцию центрального банка по доллару 22 июня, чтобы включить цифровые активы, включая стейблкоины, в исследовательскую повестку по международной роли доллара.

Это заявление является скорее исследовательским сигналом, чем новой политикой в отношении стейблкоинов. Но оно меняет контекст: потоки стейблкоинов теперь рассматриваются наравне с вопросами долларового финансирования, платежных каналов, трансграничных потоков капитала, спроса на безопасные активы и того, как частные эмитенты токенов получают доступ к публичной долларовой инфраструктуре.

Член ФРС Уоллер говорит: "В платежах через каналы DeFi нет ничего страшного"

Это переопределяет рынок. Обеспеченные долларом стейблкоины по-прежнему являются инструментами криптотрейдинга, платежными токенами и объектами регулирования. Но в рамках долларовой повестки ФРС они теперь рассматриваются как возможный канал трансмиссии.

Выступление Уоллера и повестка конференции ФРС помещают стейблкоины в более крупную систему: частные цифровые обязательства в долларах могут перемещаться между биржами, кошельками, эмитентами, банками и резервными портфелями, при этом по-прежнему полагаясь на доллар и краткосрочные активы, которые его поддерживают.

Логичный вопрос: что изменится, если эти эмитенты станут одним из каналов, через которые глобальный спрос на доллар достигает банковской системы и рынка казначейских облигаций.

ФРС рассматривает стейблкоины как долларовый канал

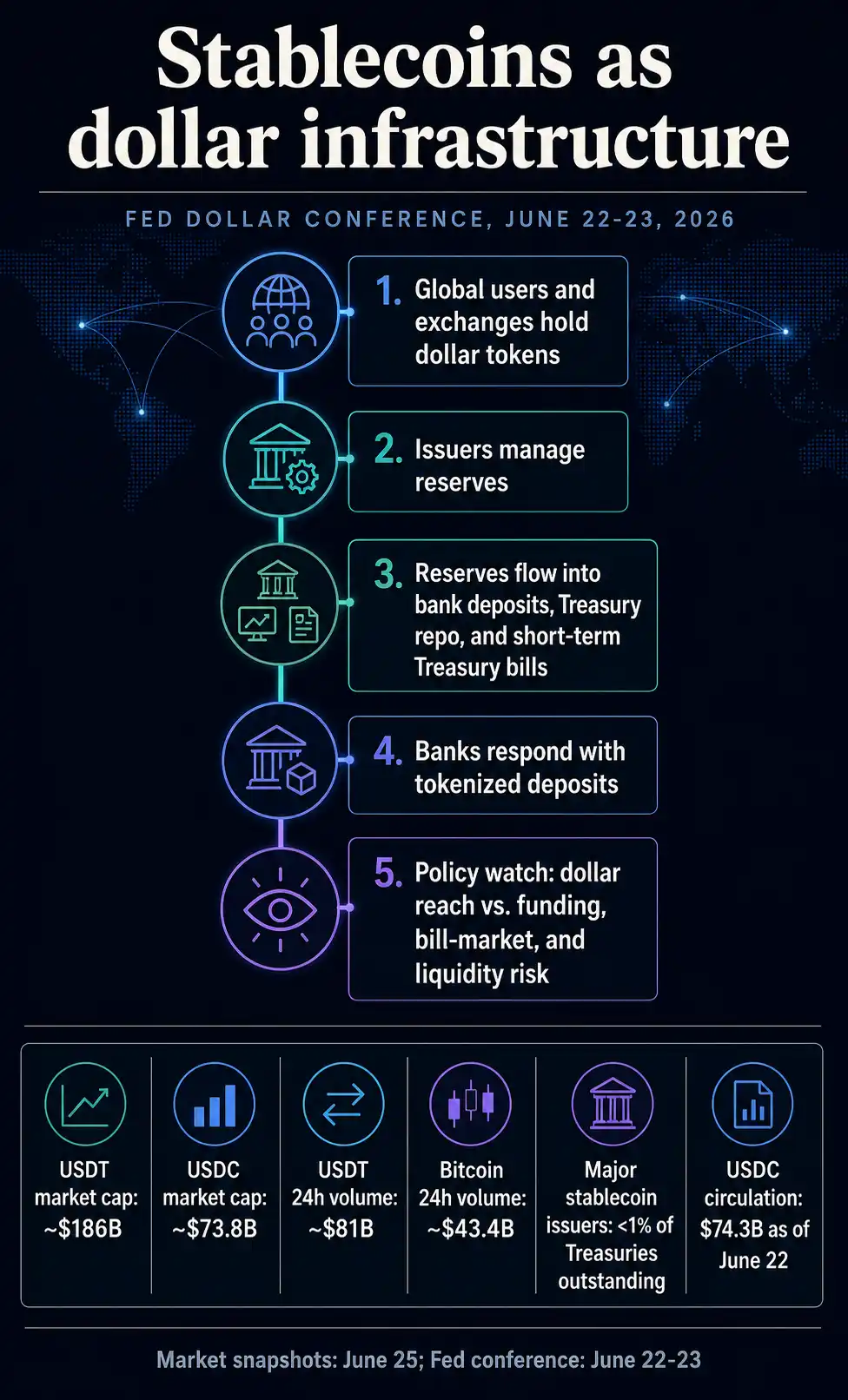

В своем вступительном слове на пятой конференции по международной роли доллара Уоллер описал распределенные реестры и токенизированные активы (включая стейблкоины) как каналы для глобального посредничества в долларах, параллельные или связанные с традиционными банковскими и платежными системами.

Повестка конференции проясняет политические рамки. ФРС и Федеральный резервный банк Нью-Йорка организовали это мероприятие 22-23 июня вокруг тем финансовых инноваций, цифровых активов, роли доллара в инвестициях и платежах, структуры рынков, статуса резервной валюты, цифровой фрагментации и геополитики.

Стейблкоины находятся на этой более широкой карте исследования цифрового доллара наряду с другими цифровыми активами и вопросами структуры рынка.

Роль доллара обычно обсуждается с точки зрения банков, рынка казначейских облигаций, валютных резервов, ценообразования в торговле и офшорного финансирования. Стейблкоины добавляют к этой карте частный технологический слой.

Пользователи за пределами США могут держать токены, номинированные в долларах, переводить их между блокчейнами, торговать ими с другими активами или выкупать через эмитента, одновременно взаимодействуя с долларовой системой иным образом, чем банковские вкладчики или инвесторы фондов денежного рынка.

В результате возникает более сложная форма доступа к доллару. Стейблкоины могут расширить охват доллара, позволяя легче владеть и передавать долларовые обязательства.

Как только управление резервами, выкуп, потрясения ликвидности или спрос из-за рубежа становятся достаточно большими, чтобы влиять на другие рынки, они также вовлекают частных эмитентов в политические дебаты.

Вот почему масштаб меняет политические вопросы. По сравнению со всем рынком казначейских облигаций стейблкоины все еще малы, но в криптопространстве они уже велики.

Данные рынка CryptoSlate показывают, что по рыночной капитализации на 25 июня Tether и USDC входят в пятерку крупнейших криптоактивов, при этом USDT составляет около 1860 миллиардов долларов, а USDC — около 738 миллиардов долларов.

Только 24-часовой объем торгов Tether составляет около 810 миллиардов долларов, что почти вдвое больше, чем у биткойна за тот же период (около 430 миллиардов долларов).

Эти цифры — лишь момент времени. Что более важно, долларовые токены теперь имеют достаточные масштабы и оборот, чтобы побудить исследователей центрального банка задаваться вопросами: откуда берутся доллары, лежащие в их основе, где хранятся резервы, что происходит при выкупе и могут ли эти потоки создавать напряжение в местах, которые ранее изучались в основном через банки и фонды денежного рынка.

Собственные материалы Circle показывают, что по состоянию на 22 июня объем обращения USDC составлял 743 миллиарда долларов, и заявляют, что токен обеспечен высоколиквидными денежными средствами и их эквивалентами. Circle также заявляет, что большая часть резервов хранится в Circle Reserve Fund, зарегистрированном в SEC правительственном фонде денежного рынка, управляемом BlackRock.

Такая структура превращает платежный токен в канал управления резервами. Изменения в спросе на стейблкоины могут изменить спрос на банковские депозиты, репо с казначейскими облигациями или краткосрочные казначейские облигации в зависимости от того, как эмитент управляет базовыми активами.

Таким образом, повествование о долларовой политике выходит за рамки прямого выкупа. Вопрос политики заключается в том, может ли достаточное количество частных токенов, обеспеченных достаточным количеством краткосрочных долларовых активов, быть интегрировано в распределение и поглощение долларовой ликвидности.

Стейблкоины одновременно конкурируют за платежи и остатки

Исследования сотрудников ФРС уже начали отличать потенциальное влияние на банки от простого утверждения, что стейблкоины оттягивают депозиты. В заметке FEDS за май говорится, что стейблкоины заслуживают внимания, потому что они сочетают функции хранения остатков и осуществления платежей на цифровых каналах, что означает, что они одновременно конкурируют за транзакционные остатки и платежные потоки.

Другая заметка ФРС за декабрь описывает влияние на депозиты как условное. Рост стейблкоинов может сократить, перераспределить или реструктурировать банковские депозиты в зависимости от того, кому нужны токены, какие активы они конвертируют и как эмитенты хранят резервы.

Одно влияние оказывает вывод внутренними пользователями транзакционных остатков из банков. Другое влияние может возникнуть, если иностранные пользователи ищут цифровой доллар.

Размещение эмитентами резервов в банках, фондах денежного рынка, репо или векселях проводит рост через разные части финансовой системы.

Банки сейчас являются частью ответных мер. 5 июня клиринговая палата объявила, что крупные финансовые учреждения поддерживают план по ончейн-банковским деньгам для поддержки клиринга и расчетов токенизированных депозитов, одновременно подключая активность в блокчейне к RTP и CHIPS.

Крупные банки, возможно, нашли ответ на вызов стейблкоинов по закону CLARITY

Это объявление показывает направление ответных мер банков: сохранять потоки цифровой валюты в рамках регулируемых банковских денег, в то время как стейблкоины создают круглосуточные долларовые каналы.

Исследование сотрудников ФРС Нью-Йорка 2026 года утверждает, что активность стейблкоинов может передавать стресс ликвидности банкам и усложнять проведение денежно-кредитной политики.

Это не официальное политическое заявление, но оно указывает на ту же проблему, которую поднимает рамка конференции Уоллера: как только стейблкоины взаимодействуют с банками, резервами и оптовыми платежами, их влияние выходит за пределы крипторынка.

Самая сильная макроэкономическая связь — это спрос на краткосрочные безопасные активы. Рабочий документ BIS за июнь обнаружил, что приток обеспеченных долларом стейблкоинов может снизить доходность краткосрочных казначейских облигаций, и этот эффект усиливается в периоды стресса на рынке казначейских облигаций и по мере роста отрасли.

Выводы статьи довольно конкретны: она описывает сжатие доходности из-за притока в краткосрочные инструменты, не утверждая о влиянии на всю кривую доходности казначейских облигаций.

Консультационные материалы Министерства финансов добавляют проверку масштаба. Отчет Консультативного комитета по заимствованиям Министерства финансов за 2026 год установил, что основные эмитенты стейблкоинов владеют менее 1% непогашенных казначейских облигаций.

1410 миллиардов долларов резервов Tether в казначейских облигациях раскрывают риск стейблкоинов, теперь встроенный в американский долг

В том же отчете также говорится, что если будущий рост будет происходить за счет нового спроса на доллары из-за рубежа, стейблкоины могут увеличить спрос на выпуск краткосрочных казначейских облигаций. Это сочетание — это напряжение, за которым должны следить политики.

Сегодня стейблкоины могут быть малы по сравнению со всем рынком казначейских облигаций, но все же маргинально влиять на векселя и репо.

В большем масштабе их резервные портфели могут стать еще одним источником спроса на самые безопасные и ликвидные долларовые активы. В периоды стресса выкуп может работать в обратном направлении.

Аргумент об усилении доллара зависит от этого канала. Если долларовые стейблкоины будут продолжать распространяться за рубежом, они могут расширить доступ к долларовым инструментам без необходимости наличия у иностранных пользователей банковских счетов в США.

Но это также означает, что частные эмитенты и управляющие резервами становятся частью системы распределения долларовой ликвидности. Чем успешнее модель, тем труднее рассматривать ее как периферийный крипторынок.

Следующий сигнал — как система их поглощает

Конференция ФРС в июне оставила открытым вопрос: продолжат ли стейблкоины оставаться терпимым частным продолжением доминирования доллара или станут более явно регулируемым уровнем долларовой инфраструктуры. Она показывает, что этот вопрос уже вошел в основную исследовательскую повестку по доллару.

Ближайшие сигналы указывают на то, что политики будут наблюдать, обусловлен ли рост стейблкоинов спросом на доллар из-за рубежа или заменой внутренних банковских депозитов.

Банки будут проверять, могут ли токенизированные депозиты соответствовать скорости и программируемости стейблкоинов, сохраняя при этом остатки в банковской системе. Эмитенты должны будут доказать, что резервы, механизмы выкупа и риски концентрации способны выдержать быстрое расширение или сокращение предложения стейблкоинов.

Вот что меняется, когда ФРС рассматривает стейблкоины как часть глобальной трансмиссии доллара. Токены, которые когда-то выглядели как активы для крипторасчетов, становятся частными долларовыми каналами с публичными последствиями.

Их рост может поддерживать охват доллара, но также может вызывать вопросы о банковском финансировании, спросе на краткосрочные казначейские облигации и напряжении ликвидности в рамках той же системы.

Порог ниже, чем замена банков или доминирование на рынке казначейских облигаций. Как только стейблкоины становятся достаточно большими, полезными и связанными, так что спрос на доллар все больше передается через них, они становятся проблемой для политики.