Автор: Liam 'Akiba' Wright

Перевод: Deep Tide TechFlow

Обзор от Deep Tide: iShares Bitcoin Trust от BlackRock (IBIT) на прошлой неделе составил почти 73% от общего чистого оттока средств из спотовых биткоин-ETF в США, выкупив акции на 13 миллиардов долларов. Когда этот крупнейший канал, который когда-то приносил на Уолл-стрит покупателей биткоина, начал работать в обратном направлении, быки у рубежа в 60 000 долларов столкнулись уже не с давлением продаж со стороны розничных инвесторов, а со структурным давлением со стороны ETF. Денежные потоки в течение следующих нескольких торговых дней определят, является ли это единичным сбросом или началом устойчивого оттока.

iShares Bitcoin Trust (IBIT) от BlackRock становится самым нежелательным испытанием для быков на рынке биткоина. Этот ETF, который помог биткоину открыть регулируемый канал для притока капитала и превратил «институциональный спрос» в простой нарратив, теперь стал местом, где сосредоточены держатели, чувствительные к цене.

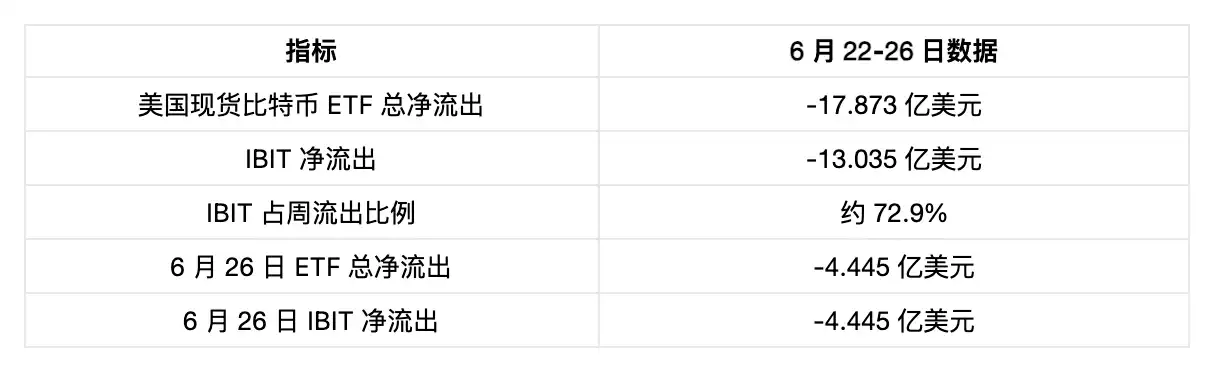

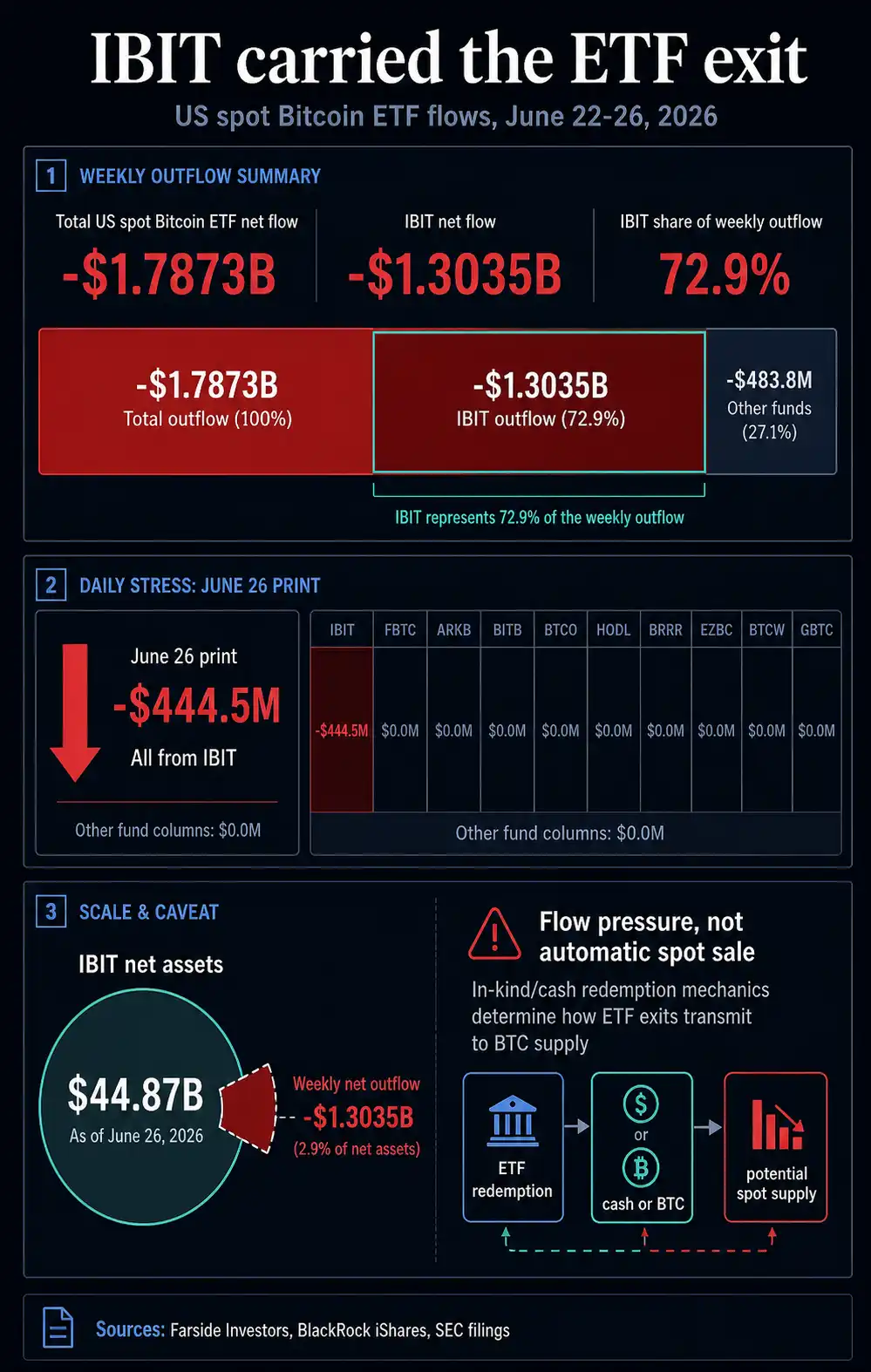

Данные о денежных потоках биткоин-ETF от Farside Investors показывают, что в торговую неделю с 22 по 26 июня совокупный чистый отток из американских спотовых биткоин-ETF составил примерно 17,9 миллиарда долларов. На один лишь IBIT пришлось около 13 миллиардов долларов, что близко к 73% от общего недельного оттока.

Данные за последний торговый день делают сигнал еще более четким: таблица данных Farside от 26 июня показывает, что в тот день чистый отток из ETF-комплекса составил 444,5 миллиона долларов, и все отрицательные значения были связаны с IBIT.

Такая концентрация изменила условия для тестирования отскока биткоина. ETF-комплекс по-прежнему может быть каналом спроса, но теперь крупнейший спотовый биткоин-ETF также необходимо рассматривать как канал для выкупа.

Если эта оболочка, которая помогла биткоину завоевать признание инвесторов с брокерских счетов, превратилась в главную полосу для выхода, то спотовые покупатели за пределами ETF должны будут поглотить эти позиции, когда держатели ETF снижают свои позиции.

IBIT возглавил исход средств из ETF

Данные Farside представляют собой сигнал о структуре рынка именно потому, что давление сконцентрировано на самом заметном биткоин-ETF.

Подпись к графику: На долю IBIT пришлось 72,9% от общего недельного оттока средств из американских спотовых биткоин-ETF (13,035 млрд / 17,873 млрд долларов). Источник данных: Farside Investors

IBIT — это не просто тикер в комплексе ETF. Это один из самых понятных каналов для регулируемого доступа к биткоину через существующие брокерские счета, и его масштаб делает движение его средств более весомым для рынка, чем выкуп акций небольших фондов.

Когда этот продукт составляет большую часть недельного оттока средств, сигнал перестает быть просто «рынок ETF остывает». Это стресс-тест для самого мощного канала доступа, который биткоин получил с момента запуска спотовых ETF.

Отток средств происходит на фоне давления на сам биткоин. Данные рынка CryptoSlate показывают, что 28 июня BTC торговался около 60 000 долларов, с отрицательными значениями за 7 и 30 дней.

Ранее в репортажах CryptoSlate уже отслеживался общий контекст капитуляции ETF и борьба биткоина в диапазоне 58 000–60 000 долларов. Новое дополнительное давление заключается в том, что сам IBIT стал маржинальным денежным потоком, за которым необходимо следить.

Переворот нарратива: один и тот же канал работает в обоих направлениях

Ранняя история спотовых ETF была проста: регулируемый канал расширил круг покупателей, спрос со стороны ETF сократил доступное предложение, и биткоин получил более привычный для институциональных инвесторов и инвесторов с брокерских счетов путь для хранения.

Последние данные сохраняют эту историю, одновременно показывая, что один и тот же вход может работать в обратном направлении, когда держатели ETF решают выйти.

Масштаб IBIT — это одновременно и причина важности оттока на этой неделе, и источник пропорциональной оценки. Официальная страница продукта iShares от BlackRock показывает, что по состоянию на 26 июня чистые активы IBIT составляли 44,87 миллиарда долларов при базовой цене около 59 813 долларов.

Недельный отток в 13 миллиардов долларов достаточен для доминирования в ETF-комплексе, но по отношению к общим активам фонда это небольшая доля. IBIT по-прежнему остается важным регулируемым инструментом упаковки биткоина. Вопрос для рынка заключается в том, что означает этот масштаб на марже.

Когда IBIT привлекал деньги, его размер укреплял нарратив «институционального спроса». Когда IBIT теряет деньги, его размер не позволяет рынку игнорировать этот отток.

Небольшие фонды могут продолжать терять средства, не меняя общий нарратив ETF, но IBIT не может. Его выкуп указывает на то, что позиции в ETF, возможно, становятся более чувствительными к цене около уровней поддержки биткоина.

Это различие имеет решающее значение у рубежа в 60 000 долларов. Оптимистичная интерпретация: крупнейший выкуп уже поглощен системой, отток замедлится, и если биткоин восстановится выше диапазона 59 000–62 000 долларов, это будет означать, что рынок уже абсорбировал давление продавцов.

Осторожная интерпретация: следующему отскоку придется не только восстановиться после шока ликвидаций, но и выдержать новое давление продаж со стороны ETF.

Это и есть версия истории IBIT как «стены продаж». Для этого не нужно, чтобы BlackRock стал медвежьим по отношению к биткоину, или чтобы все держатели IBIT разом вышли. Это утверждение о структуре рынка: крупнейший продукт доступа может стать местом, где в первую очередь проявляются позиции, чувствительные к цене.

Точное определение механизма ETF

Данные о денежных потоках ETF — это сигнал о давлении, а не запись о непосредственных продажах в сети (on-chain).

В июле 2025 года SEC одобрила механизм физического создания/погашения для криптовалютных ETP. Документация IBIT также показывает, что механизм погашения может предусматривать выплаты денежными средствами, полученными от продажи биткоинов, или физическую поставку биткоинов, в зависимости от выбранного пути.

Следовательно, отток из ETF следует рассматривать как риск трансмиссии, а не как прямое доказательство того, что каждый выкупленный доллар автоматически выбрасывается на спотовый рынок.

Риск остается реальным. Крупный, ликвидный ETF может превратить действия инвесторов по снижению риска в повторяющийся источник давления на стороне предложения биткоина (или на стороне ожиданий предложения), особенно если погашение происходит за наличные или если полученные в результате погашения биткоины впоследствии продаются.

Сигнал имеет вес, даже без полной определенности механизма. Если IBIT продолжит показывать крупные дни чистого оттока, покупатели должны будут задаться вопросом: кто поглощает эти позиции, когда держатели ETF выходят?

Если за это время биткоин не сможет отвоевать 60 000 долларов, старый нарратив об «институциональном спросе» ослабнет. Если потоки средств быстро стабилизируются, тот же набор данных в ретроспективе может оказаться просто сбросом переполненной торговли.

Настоящая проверка в том, созрели ли позиции в ETF до источника двустороннего ценового давления. Спотовые ETF предоставили инвесторам более удобный путь для хранения, а более удобное хранение также означает более удобный выход.

Отток из IBIT на прошлой неделе как раз и поставил этот компромисс перед биткоином в уязвимой точке на графике.

Два сценария

Если отток из IBIT замедлится, биткоин удержит высокий диапазон в районе 50 000 долларов и снова закрепится выше 59 000–62 000 долларов, эту неделю можно будет интерпретировать как возможный сброс по типу капитуляции или перезагрузку денежных потоков.

В этой версии держатели ETF, которые хотели уйти, уже вышли, рынок поглотил риск трансмиссии, и крупнейший регулируемый продукт в более долгосрочной перспективе остается чистым позитивом для биткоина.

Если IBIT продолжит доминировать в выкупах, а биткоин так и не сможет восстановить позиции выше 60 000 долларов, интерпретация изменится. ETF-комплекс определит условия для следующего теста на восстановление: спотовым покупателям, не связанным с ETF, придется в одиночку удерживать рынок без помощи этой оболочки, которая когда-то предоставляла самый простой бычий нарратив.

Доминирующий отток средств из IBIT оставляет биткоину живой тест, а не окончательный вердикт. Недельные данные о денежных потоках не могут определить мотивы инвесторов, а механизм погашения не позволяет делать простые выводы по типу «один доллар оттока = один доллар спотовой продажи».

Но данные действительно указывают на то, что в момент, когда биткоин больше всего нуждается в спросе за пределами системы ETF, самый заметный на рынке биткоин-ETF может стать основным источником давления оттока.

Для биткоина следующие несколько торговых дней имеют исключительный вес. Если отток из IBIT замедлится, эту неделю будут рассматривать как истощение давления продавцов. Еще один крупный раунд выкупов — и нарратив о «стене продаж» станет труднее игнорировать.