Автор: CryptoSlate

Перевод: Deep Tide TechFlow

Вступление от Deep Tide: Банк международных расчетов предупреждает, что пять технологических гигантов потратят $1 трлн на инфраструктуру ИИ в 2025-2026 годах. Если отдача от инвестиций окажется ниже ожиданий, ужесточение финансирования может в первую очередь ударить по таким рискованным активам, как биткоин. Хотя в долгосрочной перспективе мягкая политика может пойти биткоину на пользу, трейдерам сначала придется пережить эту волну распродаж.

За последний год торговля на теме искусственного интеллекта стала одним из основных столпов, поддерживающих глобальный аппетит к риску.

Но сейчас Банк международных расчетов предупреждает: если ожидаемая доходность не оправдается, этот бум расходов может сам стать источником финансового напряжения.

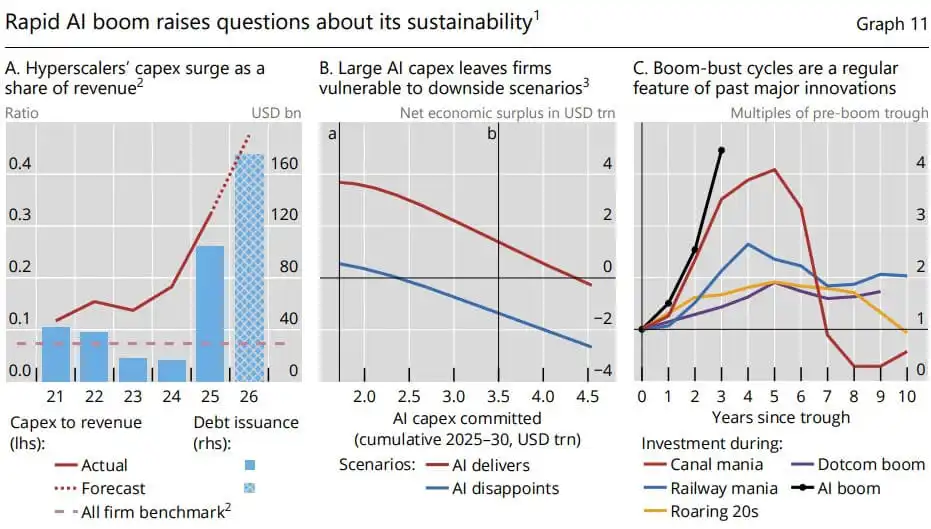

Эта базирующаяся в Базеле организация, консультирующая центральные банки, заявила в своем ежегодном экономическом отчете, что капитальные затраты пяти крупнейших облачных гигантов, связанные с ИИ, в 2025 и 2026 годах превысят $1 трлн.

По словам БМР, такие масштабные инвестиции поднимают вопрос: не вкладывают ли компании слишком много капитала до того, как их бизнес-модель будет полностью подтверждена.

БМР заявил:

"Недостижение целевых показателей доходности может спровоцировать внезапный отток финансирования, превращая бум капитальных затрат в затяжную инвестиционную депрессию и вызвав цепную реакцию в финансовых условиях."

Для трейдеров биткоина последствия этого предупреждения выходят далеко за рамки гонки за чипами и центрами обработки данных в Кремниевой долине.

Резкий разворот в расходах на ИИ может ужесточить ликвидность на фондовом и кредитном рынках, вынудив криптовалюты столкнуться с трудным испытанием: во время распродаж сначала ли биткоин проявит себя как еще один рискованный актив, или же после шока его долгосрочный денежный нарратив вновь обретет силу.

Бум расходов на ИИ вызывает озабоченность центральных банков

Банк международных расчетов, выступающий в роли форума для центральных банков, предупредил в своем ежегодном экономическом отчете, что гонка за доминирование в области искусственного интеллекта может подталкивать инвестиции к уровням, которые не смогут поддерживаться будущей доходностью.

БМР заявил:

"Если узкие места в предложении ограничат производство, нынешний всплеск капитальных затрат может оказаться неустойчивым. Ожесточенная конкуренция за лидерство на рынке может еще больше способствовать чрезмерным инвестициям, как это наблюдалось в предыдущих волнах инноваций, что увеличивает риск резкого разворота, если доходность от ИИ окажется разочаровывающей."

Проблема не в том, что у ИИ нет экономического потенциала. БМР отмечает, что эта технология в конечном итоге может повысить производительность способами, отличными от предыдущих волн автоматизации и разработки программного обеспечения. Если системы ИИ смогут самосовершенствоваться и помогать генерировать новые идеи, долгосрочные макроэкономические последствия могут быть значительными.

Но ближайшие финансовые риски иные. Такие компании, как Google, OpenAI и Anthropic, вкладывают огромные суммы, не зная, какой доход принесут эти расходы, как долго этот доход будет сохраняться и как быстро устареет инфраструктура, стоящая за ИИ.

Фактически, крупнейшие технологические компании уже тратят огромные суммы на чипы, облачные мощности, центры обработки данных, электроснабжение и сетевое оборудование, борясь за пользователей и долю рынка.

Масштабы этой гонки помогли укрепить доверие инвесторов к технологическим акциям, одновременно повысив спрос на поставщиков и компании инфраструктуры, связанные со строительством ИИ.

Но БМР предупреждает, что ожесточенная конкуренция сама по себе создает уязвимости. Если каждый крупный игрок тратит большие суммы, чтобы не отстать, вся отрасль в конечном итоге может столкнуться с избыточными мощностями, снижением доходности и финансовыми структурами, которые будет трудно поддерживать, как только оптимизм иссякнет.

Такая динамика наблюдалась и раньше. БМР указывает на ранние инвестиционные бумы, связанные с каналами, железными дорогами, электрификацией и интернетом.

Хотя каждая из этих технологий впоследствии изменила экономику, они также порождали периоды, когда инвесторы финансировали их слишком быстро и слишком много, что в конечном итоге приводило к болезненным разворотам.

Исходя из этого, БМР делает вывод:

"Масштабы и скорость текущего бума инвестиций в ИИ, сопровождаемые ожиданиями значительного роста производительности, схожи с этими прецедентами, подчеркивая потенциальные краткосрочные риски снижения."

Усугубляет ситуацию серьезные физические ограничения. Ненасытный спрос на вычислительные мощности напрягает поставки передовых полупроводников, оборудования для электросетей и собственно электроэнергии.

По словам БМР, этот взрывной спрос уже подталкивает вверх цены на электроэнергию, потенциально проникая в более широкие показатели инфляции, — и это в то время, когда геополитические конфликты на Ближнем Востоке уже сами по себе создают давление на глобальные цепочки поставок.

На фоне роста фондового рынка накапливаются кредитные риски

Между тем, опасения БМР выходят далеко за рамки простой коррекции на фондовом рынке; они касаются того, как шок от ИИ может повлиять на более широкую финансовую систему.

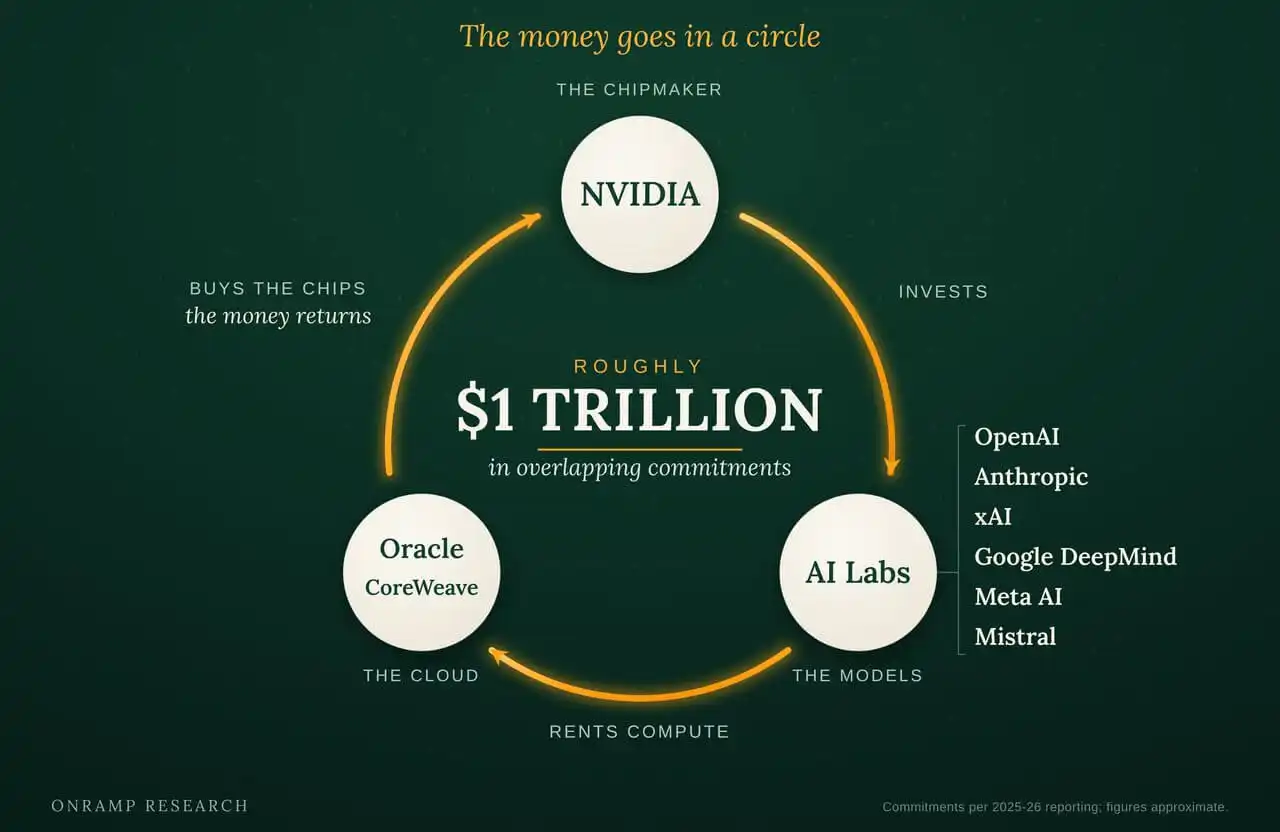

Хотя ранние стадии развития ИИ в основном финансировались за счет огромных денежных резервов гигантов Кремниевой долины, текущие инвестиции в триллион долларов требуют большего участия долга и все более непрозрачных финансовых структур.

БМР отмечает, что инфраструктура ИИ теперь охватывает рынки корпоративного долга, частного кредитования, лизингового финансирования, строительство центров обработки данных, энергетические контракты и соглашения с поставщиками.

Производители чипов, облачные провайдеры, лаборатории ИИ и операторы центров обработки данных все теснее связываются друг с другом посредством инвестиций в акционерный капитал, обязательств по закупкам и долгосрочных сделок на мощности.

Действительно, ориентированная на биткоин финансовая компания Onramp Bitcoin недавно отметила:

"Сеть перекрывающихся обязательств теперь связывает строительство ИИ в цикл стоимостью около $1 трлн: NVIDIA инвестирует в лаборатории ИИ, такие как OpenAI, лаборатории арендуют облачные мощности у Oracle и CoreWeave, а эти облачные сервисы покупают чипы NVIDIA. Один и тот же доллар может одновременно учитываться как инвестиции, финансирование, выручка и продажи, поэтому заголовочные цифры уже не имеют того значения, которое кажется на первый взгляд."

БМР предупреждает, что такие договоренности затрудняют оценку рисков, и указывает, что эта сеть обязательств строится на ожиданиях будущего спроса. Если внедрение ИИ продолжит ускоряться, эта структура может самовоспроизводиться.

Но если спрос разочарует, напряжение может передаться обратно по цепочке.

Это приведет к ситуации, когда поставщики могут потерять заказы, а разработчики центров обработки данных могут столкнуться с трудностями при заполнении мощностей.

В то же время фонды частного кредитования могут столкнуться со стрессом по кредитам, связанным с заемщиками из сферы программного обеспечения, инфраструктуры или технологий. Банки могут обнаружить, что их подверженность частному кредитованию и небанковскому финансированию сложнее, чем кажется на первый взгляд.

Вот почему предупреждение БМР выходит за рамки технологических акций. Падение акций, связанных с ИИ, напрямую нанесет ущерб инвесторам. Более широкая переоценка финансирования ИИ может ужесточить кредитные условия для компаний, зависящих от той же финансовой среды.

Кредитные спреды оставались относительно узкими, что отражает веру инвесторов в способность заемщиков продолжать обслуживать долги.

Резкая переоценка рисков по акциям может быстро изменить эту ситуацию. Как только кредиторы потребуют большей компенсации за риск, более слабые заемщики столкнутся с более высокими затратами на рефинансирование, уменьшением доступа к капиталу и давлением в плане сокращения инвестиций.

Вот путь, по которому разочарование в ИИ может превратиться в макроэкономическое событие.

Первой реакцией биткоина может быть оборонительная

В случае такого экономического шока роль биткоина будет сложной, поскольку сторонники этого актива часто описывают его как инструмент хеджирования против обесценивания денег, фискального давления и уязвимостей финансовой системы. Его предложение фиксировано, у него нет корпоративного эмитента, и он не зависит от прибыли компании или графика погашения долга.

Если кредитный крах ИИ в конечном итоге заставит политиков смягчить финансовые условия, эти характеристики могут стать более привлекательными. Но на ранних стадиях широкомасштабных распродаж биткоин, вероятно, столкнется с тем же давлением, что и другие рискованные активы.

Когда ликвидность сокращается, инвесторы обычно сначала продают ликвидные позиции. Биткоин торгуется непрерывно, его можно быстро продать, и им владеют многие инвесторы, которые одновременно держат акции, биржевые продукты, деривативы и другие активы с высокой бетой. Это делает его уязвимым при снижении рисков в портфелях.

Недавнее поведение рынка подтверждает это опасение. CryptoSlate недавно сообщал, что после падения южнокорейского базового индекса KOSPI почти на 10% на прошлой неделе биткоин опустился ниже $63 000.

Это падение показывает, что условия ликвидности, леверидж и аппетит к риску могут долгое время преобладать над нарративом дефицита.

Шок на рынке, вызванный ИИ, может развиваться по аналогичному сценарию. Сначала могут упасть технологические акции, связанные со строительством. По мере того как инвесторы пересматривают долг, связанный с центрами обработки данных, поставщиками и инструментами частного финансирования, кредитные спреды могут расшириться. Фонды, столкнувшиеся с убытками или давлением по марже, могут затем сократить позиции в криптовалютах и других ликвидных активах.

На этом этапе биткоину не нужна прямая связь с инфраструктурой ИИ, чтобы пострадать. Ему достаточно быть частью того же бюджета риска.

Проблемы с ликвидностью следуют одна за другой

Но вторая фаза зависит от реакции правительств на последовавшую рыночную катастрофу.

Если разворот инвестиций в ИИ останется ограничен небольшой группой технологических компаний, ущерб может остаться ограниченным. Акции переоценят, поставщики скорректируются, инвесторы пересмотрят оценки, не заставляя существенно менять денежно-кредитную политику.

Но отмеченный БМР риск заключается в том, что бум расходов уже достаточно велик, чтобы повлиять на более широкую финансовую систему.

Это говорит о том, что значительный спад капитальных затрат на ИИ может одновременно ударить по корпоративным инвестициям, занятости, благосостоянию домохозяйств и доступности кредитов. Если инфляция останется высокой, а центральные банки почувствуют, что не могут быстро снижать ставки, это давление может усилиться.

Это создает трудную ситуацию для рискованных активов. Более высокая инфляция может удерживать политику в жестких рамках на фоне слабых инвестиций. Более жесткие кредитные условия могут выявить леверидж на частных рынках. Падение цен на акции может уменьшить благосостояние домохозяйств и замедлить потребление. Каждый канал может усиливать друг друга.

Для биткоина путь политики имеет решающее значение. Этот актив обычно показывает лучшие результаты, когда ликвидность расширяется, реальные процентные ставки падают, а инвесторы ожидают поддержки рынка со стороны центральных банков. Кредитный шок, который в конечном итоге приводит к более мягкой денежной политике, может перезапустить такую торговлю.

Соучредитель BitMEX Артур Хейс считает, что если власти отреагируют воссозданием ликвидности, а инвесторы уйдут из долговых финансовых структур, крах ИИ может помочь подтолкнуть биткоин к значительному росту.

Такая точка зрения остается спекулятивной, но она отражает причину, по которой некоторые криптотрейдеры рассматривают капитальные затраты на ИИ и кредитные рынки как потенциальный драйвер следующего цикла биткоина.

Но сроки неопределенны. Поэтому трейдеры, делающие ставку на конечную реакцию ликвидности, возможно, все равно должны будут пережить предшествующий откат.

За последние 24 часа биткоин вырос на 2,28% и в настоящее время занимает первое место по рыночной капитализации.

Более широкая текущая ситуация на рынке

В настоящее время общая рыночная капитализация криптовалют составляет $2,09 трлн, объем торгов за 24 часа — $814,5 млрд. Доля биткоина составляет 57,97%.

В течение двух лет покупки большего количества биткоина было достаточно, чтобы поднять цену акций казначейства. BTC Yield от Strategy сейчас снижается, рыночная капитализация Metaplanet ниже стоимости ее монет, а новые участники в Европе требуют от инвесторов финансировать их на условиях, которые никто не оценивает.