Tác giả: Zhou, ChainCatcher

Trong đợt điều chỉnh giảm của ETH lần này, hai công ty kho bạc lớn nhất đều đã chịu thua lỗ trên 50%.

SharpLink sau 8 tháng tái khởi động mua vào, gần đây đã tích lũy mua 39,196 ETH, với giá vốn bình quân khoảng 3,609 USD, hiện tại lỗ trên 17 tỷ USD.

Cùng thời điểm, Bitmine tiếp tục mở rộng bảng cân đối, tổng nắm giữ đã đạt 5.7 triệu ETH, chiếm khoảng 4.7% nguồn cung lưu hành của ETH, lỗ trên 100 tỷ USD.

Đồng thời, cả hai công ty đều được đưa vào chỉ số Russell và đều là nhà tài trợ cho viện nghiên cứu Ethereum Ethlabs mới thành lập.

Chi phí nắm giữ và mức giảm giá cổ phiếu của hai công ty thực tế chênh lệch không nhiều, nhưng mức chiết khấu định giá mà thị trường sẵn lòng áp dụng lại phân hóa rõ rệt. SharpLink chiết khấu khoảng 21% so với giá trị tài sản ròng (NAV) của ETH, trong khi chiết khấu của Bitmine chỉ khoảng 6%, chênh lệch hơn 3 lần.

Nếu ETH đáy đợt này, nhà đầu tư muốn tiếp cận gián tiếp ETH thông qua cổ phiếu, nên chọn SharpLink hay Bitmine?

Câu trả lời có lẽ không nằm ở việc bên nào có câu chuyện hay hơn, mà nằm ở chi phí nắm giữ, khả năng huy động vốn, tính thanh khoản, và liệu các câu chuyện có thể trở thành hiện thực hay không trên vài khía cạnh cụ thể, đặc biệt là cần hiểu rõ sự phân hóa chiết khấu này đến từ đâu.

Mỗi bên nắm giữ những con bài nào?

SharpLink trên tay là một bộ câu chuyện định hướng tổ chức hoàn chỉnh: Joe Lubin, đồng sáng lập Ethereum, làm chủ tịch; cựu giám đốc tài sản số BlackRock Joseph Chalom ngồi ghế đồng CEO; công ty từ năm ngoái đã thúc đẩy hợp tác token hóa RWA, kế hoạch đưa chính cổ phiếu của SharpLink lên Ethereum.

Nguồn ảnh: RootData

Cộng với việc được đưa vào chỉ số Russell, và lợi nhuận tích lũy từ việc staking ETH. Mỗi nhãn hiệu riêng lẻ này đều có thể kể một câu chuyện định giá cao hơn.

Con bài của Bitmine là lợi thế quy mô trực tiếp hơn. Nắm giữ 5.7 triệu ETH, chủ tịch Tom Lee cá nhân cũng có tiếng nói trên thị trường và mức độ phơi sáng trên truyền thông vượt xa đồng nghiệp.

Công ty được đưa vào Russell 1000 Index với ngưỡng cao hơn, theo cách nói của ban lãnh đạo, điều này sẽ mang lại hàng trăm thậm chí hàng nghìn nhà đầu tư tổ chức mới, các quỹ thụ động thường nắm giữ 18% đến 20% cổ phiếu lưu hành của công ty niêm yết.

Danh sách con bài của cả hai bên đều không yếu, nhưng thị trường cuối cùng chỉ công nhận khả năng hồi phục chiết khấu của một bên. Thứ thực sự tạo ra khoảng cách là vài chỉ số cụ thể hơn.

Chi phí nắm giữ và phản ứng giá cổ phiếu

Trước hết, xem xét vấn đề trực tiếp nhất: ai mua ETH với giá rẻ hơn.

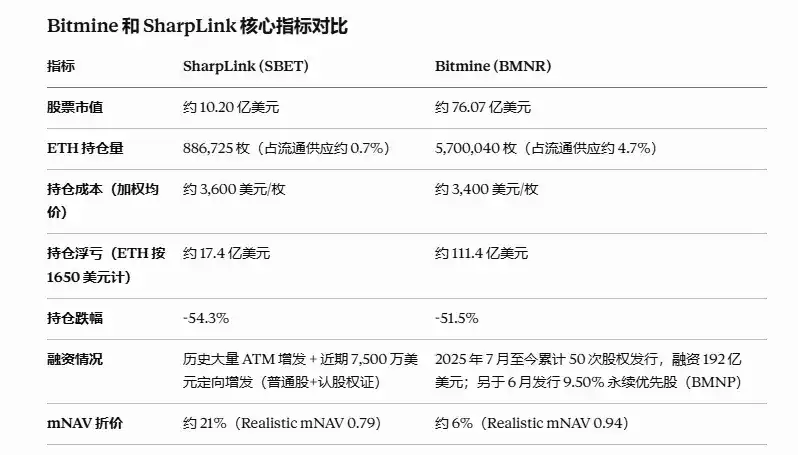

Theo thông báo ngày 30/6 của Sharplink, công ty đã mua 10,000 ETH với giá trung bình khoảng 1611 USD, tổng nắm giữ tăng lên 886,725 ETH, cấu thành từ 632,719 ETH gốc, 181,299 ETH có thể được redeem từ LsETH và 72,707 ETH có thể được redeem từ weETH.

Chi phí nắm giữ của SharpLink rơi vào khoảng 3,609 USD một ETH, tính theo giá hiện tại khoảng 1,650 USD, lỗ khoảng 17.4 tỷ USD, giảm khoảng 54.3%.

Tính đến ngày 28/6/2026, tổng nắm giữ ETH của BitMine đạt 5,700,040 ETH, chiếm khoảng 4.7% tổng nguồn cung Ethereum. Theo dữ liệu on-chain, chi phí nắm giữ của họ khoảng 3,400 USD một ETH, lỗ khoảng 110 tỷ USD, giảm khoảng 51.5%.

Chi phí nắm giữ và tỷ lệ giảm của hai bên thực tế rất gần nhau. Khoảng cách nằm ở quy mô nắm giữ tuyệt đối, Bitmine lớn gấp 6.4 lần SharpLink, số lỗ tuyệt đối cũng theo đó phóng đại hơn 6 lần.

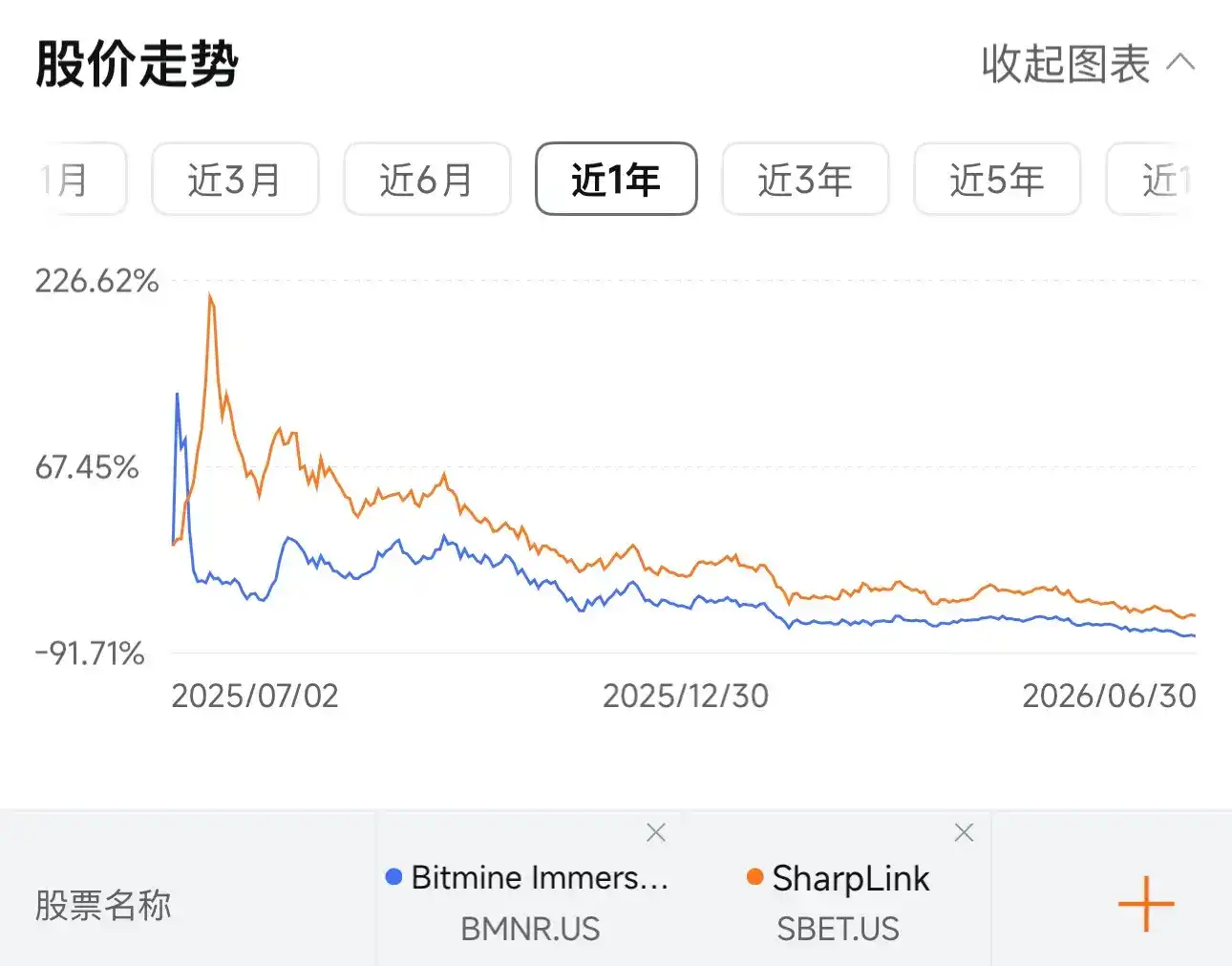

Ở khía cạnh giá cổ phiếu, xu hướng của cả hai cũng tương tự nhau, đều trải qua giai đoạn tăng mạnh sau khi IPO, sau đó giảm liên tục, hiện tại đều trong giai đoạn tích lũy ở vùng đáy.

Tính đến ngày 1/7, giá cổ phiếu SharpLink từ đỉnh 124 USD giảm xuống khoảng 5 USD, giảm khoảng 96%, Bitmine từ đỉnh 160 USD giảm xuống khoảng 14 USD, giảm khoảng 91%. Về vốn hóa thị trường, SharpLink khoảng 1.02 tỷ USD, Bitmine khoảng 7.6 tỷ USD.

Khả năng huy động vốn và thanh khoản

Lịch sử huy động vốn của SharpLink về cơ bản là các đợt phát hành thêm cổ phần nhỏ lẻ liên tục. Công ty chủ yếu dựa vào ATM Offering để huy động vốn, mua dần ETH, cách này có nhịp độ huy động chậm, sự pha loãng cũng diễn ra từ từ.

Nguồn vốn để tái khởi động mua vào lần này chủ yếu đến từ một đợt chào bán riêng lẻ trị giá 75 triệu USD hoàn tất cuối tháng trước, phát hành 1,001.34 triệu cổ phiếu phổ thông và số lượng tương đương chứng quyền, vốn được chỉ định rõ cho vốn lưu động, tiếp tục tích lũy ETH, và mua lại cổ phiếu.

Ngoài việc huy động vốn mua ETH, SharpLink cũng đang tăng lợi nhuận thông qua staking, kể từ khi khởi động chiến lược kho bạc ETH, lợi nhuận tích lũy từ phần thưởng staking của công ty đã đạt 22,102 ETH.

Ngược lại, nhịp độ huy động vốn của Bitmine tích cực hơn nhiều. Theo báo cáo của 10x Research, từ tháng 7/2025 đến tháng 5/2026, Bitmine đã huy động 19.2 tỷ USD thông qua 50 lần phát hành vốn cổ phần, toàn bộ dùng để mua khoảng 5.54 triệu ETH.

Tháng trước, công ty bắt đầu học theo chiến thuật của công ty kho bạc Bitcoin lớn nhất Strategy, phát hành sản phẩm cổ phiếu ưu đãi. Cổ phiếu ưu đãi vĩnh viễn loại A BMNP của họ đã được phê duyệt niêm yết trên NYSE, hội đồng quản trị đã phê duyệt chi trả cổ tức tiền mặt 0.1056 USD mỗi cổ phiếu, sẽ được thanh toán vào ngày 10/7 cho cổ đông đăng ký vào ngày 30/6.

Điều đáng nói là, việc được đưa vào chỉ số Russell đã nâng cao khả năng huy động vốn của cả hai công ty ở một mức độ nhất định. SharpLink được đưa vào Russell 3000, Bitmine được đưa vào Russell 1000 với ngưỡng cao hơn.

Chủ tịch BitMine Tom Lee cho biết, nhiều quỹ quản lý chủ động chỉ mua cổ phiếu thành phần của Russell 1000, thông thường 20% đến 25% vốn hóa của một cổ phiếu được nắm giữ bởi các quỹ chỉ số thụ động hoặc ETF.

Theo đó, dòng tiền thụ động từ việc được đưa vào chỉ số trực tiếp tăng cường độ sâu giao dịch và lực mua của cổ phiếu, điều này đối với các công ty DAT cần liên tục phát hành thêm để huy động vốn, tương đương với việc mở rộng thêm kênh huy động.

Tuy nhiên, khoảng cách về khả năng huy động vốn cuối cùng được thể hiện trên mNAV. Theo dữ liệu mới nhất của DefiLlama, SharpLink hiện chiết khấu khoảng 21% so với giá trị tài sản ròng (NAV) của ETH, trong khi chiết khấu của Bitmine chỉ khoảng 6%.

Chiết khấu càng sâu, việc phát hành thêm cổ phần càng làm giảm giá cổ phiếu, tạo thành vòng lặp tiêu cực. Việc SharpLink tạm dừng mua vào trong 8 tháng qua, phần lớn chính là mắc kẹt trong vòng lặp này.

Về thanh khoản, Bitmine lâu nay nằm trong số những cổ phiếu được giao dịch tích cực nhất nước Mỹ, khối lượng giao dịch trung bình hàng ngày thường đạt hàng trăm triệu USD. Khối lượng giao dịch trung bình hàng ngày của SharpLink thì nhỏ hơn một bậc.

Đối với nhà đầu tư muốn thực hiện chiến lược giao dịch chiết khấu, thanh khoản trực tiếp quyết định chi phí vào/ra, chênh lệch giá mua-bán và trượt giá đều sẽ thực tế ăn mòn lợi nhuận chiết khấu lý thuyết, ở điểm này Bitmine chiếm ưu thế rõ ràng.

Tuy nhiên, lợi thế này không phải không có cái giá của nó. Theo tính toán của 10x Research, Bitmine trong năm qua tổng lỗ khoảng 101 tỷ USD, con số này không chỉ bao gồm lỗ do giá ETH giảm, mà còn bao gồm một lớp tổn thất khác: nhà đầu tư trước đây mua cổ phiếu BMNR với giá cao hơn mNAV, phần chênh lệch trả thêm này tích lũy khoảng 46 tỷ USD.

Nghĩa là, nhà đầu tư mua cổ phiếu Bitmine, gánh rủi ro nhiều hơn một lớp so với việc chỉ nắm giữ ETH, không chỉ phải chịu rủi ro giá coin giảm, mà còn phải chịu rủi ro giá cổ phiếu từ cao hơn NAV về mức chiết khấu. SharpLink lâu nay ở trạng thái chiết khấu, ngược lại ít phải gánh lớp tổn thất thêm này.

Khả năng hiện thực hóa câu chuyện RWA và hệ sinh thái

Đối với câu chuyện token hóa cổ phiếu gần đây được quan tâm nhiều, thực tế, SharpLink từ tháng 9/2025 đã công bố kế hoạch, hợp tác với Superstate, thông qua nền tảng Opening Bell của họ để token hóa cổ phiếu SBET, trở thành công ty niêm yết công khai đầu tiên phát hành cổ phiếu gốc (native) trên Ethereum.

Tháng 10 năm nay, đồng CEO Joseph Chalom trong một cuộc phỏng vấn đã đề cập, công ty dự định trong tương lai gần sẽ ra mắt phiên bản token hóa tuân thủ, và ưu tiên chọn Ethereum thay vì Solana làm cơ sở hạ tầng nền tảng.

Nhưng đến nay, kế hoạch này vẫn dừng ở giai đoạn thể hiện ý định, chưa thấy giao dịch on-chain hay doanh thu thực tế, công ty và Superstate trước đây cho biết, việc cổ phiếu token hóa giao dịch như thế nào trên sàn giao dịch phi tập trung vẫn cần sự phê duyệt quản lý bổ sung.

Bitmine trên câu chuyện hệ sinh thái đi theo một con đường khác, thông qua cái gọi là đầu tư cổ phiếu "moon shots" để phòng hộ rủi ro tiếp cận tài sản đơn lẻ, bao gồm nắm giữ gián tiếp OpenAI, đầu tư vốn cổ phần vào Beast Industries. Loại đầu tư này trong ngắn hạn tuy chưa hình thành đóng góp dòng tiền ổn định, nhiều hơn là để lại cho thị trường một không gian tưởng tượng thêm.

Ngoài ra, hai công ty cùng tài trợ cho viện nghiên cứu Ethereum Ethlabs mới thành lập. Sự thành lập của viện này trùng hợp với việc Ethereum Foundation cắt giảm khoảng 40% ngân sách năm 2026 và loại bỏ 54 vị trí, cựu điều phối viên phát triển lõi Trent Van Epps cảnh báo phát triển lõi có thể đối mặt với khoảng trống tài trợ trong vòng ba đến chín tháng.

Đối diện với cảnh báo cụ thể về loại rủi ro quản trị này, đồng CEO Joseph Chalom của SharpLink cho biết Ethlabs sẽ bổ sung cho Ethereum Foundation, nhưng thừa nhận cả hai sẽ "chồng chéo trong một số khía cạnh", và "nhân tài tập trung nhất" sẽ tập trung tại Ethlabs. Chủ tịch Bitmine Tom Lee thì trực tiếp nói khả năng khủng hoảng bằng 0, tiền đã sẵn sàng.

Nhìn chung, dù là RWA token hóa hay Ethlabs, hiện tại đều phù hợp hơn để định vị là trụ đỡ câu chuyện dài hạn cấp ngành, chứ không phải đã chuyển hóa thành doanh thu hoặc định giá cứng. Ở điểm này, hai công ty thực tế đang đứng trên cùng một vạch xuất phát.

Cuối cùng

Nếu chỉ xét việc thực thi giao dịch trong đợt tìm đáy này, Bitmine là lối vào thuận tiện hơn. Thị trường sẵn lòng cho nó giá gần NAV hơn, thanh khoản cũng tốt hơn, điều này có nghĩa là ma sát giao dịch thấp hơn và chi phí vào/ra xác định hơn, đây đều là những lợi thế thực tế.

Nhưng nếu nhắm đến việc nắm giữ dài hạn hơn, điểm yếu của Bitmine cũng không khó để thấy. Cổ phiếu ưu đãi vĩnh viễn được xếp chồng trong cơ cấu vốn là một chi phí cố định đã bắt đầu phải thanh toán.

Ngược lại, cơ cấu vốn của SharpLink đơn giản hơn, kỳ vọng bi quan hơn đã được tính vào giá cổ phiếu hiện tại, nhà đầu tư mua vào lúc này không cần phải trả tiền cho mức giá cao hơn NAV trong quá khứ.

Nhìn về vài kịch bản phía trước. Nếu ETH tiếp tục giảm, lỗ của cả hai công ty sẽ mở rộng đồng bộ, Bitmine do quy mô nắm giữ lớn hơn, tốc độ tăng lỗ tuyệt đối cũng nhanh hơn, lợi thế định giá thị trường hiện tại cho nó lúc đó có thể thu hẹp, điều này sẽ khiến bánh xe huy động vốn của nó lần đầu tiên thực sự chịu thử thách.

Nếu ETH ổn định và phục hồi, SharpLink do điểm xuất phát thấp hơn, về lý thuyết có không gian phục hồi định giá lớn hơn, trong khi Bitmine cần tiêu hóa bong bóng định giá cao tích lũy trong quá khứ trước, sau đó mới đến lượt phục hồi.

Hai công ty bộc lộ ra, thực tế là hai kiểu phân bố rủi ro của cùng một mô hình. Sự yếu kém của SharpLink được viết trên giá cổ phiếu và thanh khoản; sự yếu kém của Bitmine thì ẩn giấu trong cơ cấu vốn và bong bóng định giá tích lũy trong quá khứ.

Tuy nhiên, đây không phải là một câu hỏi lựa chọn phi A tức B, câu trả lời phụ thuộc vào việc bạn quan tâm hơn đến loại rủi ro nào.