原创 | Odaily 星球日报(@OdailyChina)

作者 | Golem(@web 3_golem)

9 月 5 日,全球第二大比特币矿企灿谷(Cango Inc.)发布了 2025 年 Q 2 财报(截至 6 月 30 日),这是灿谷完成由一家互联网车企向比特币矿企战略转型后的首份季度报告,颇受外界关注。

财报数据显示,灿谷 2025 年第二季度总收入为 10 亿元人民币(1.398 亿美元),其中比特币挖矿业务收入为 9.894 亿元人民币 (1.381 亿美元),第二季度共挖出 1404.4 枚比特币,传统汽车交易业务收入 1240 万元人民币(170 万美元)。从营业收入构成来看,灿谷历经 9 个月的转型是成功的。

但灿谷 2025 年第二季度仍营业亏损 13 亿元人民币(约合 1.804 亿美元),2024 年同期营业亏损为 1300 万元人民币;2025 年第二季度净亏损达 21 亿元人民币(约合 2.954 亿美元),而 2024 年同期净利润为 8600 万元人民币。

灿谷转型后虽然收入增长,但相比 2024 年同期,营业亏损持续扩大,甚至会计上产生巨额净亏损。难道灿谷的转型“只有面子没有里子”,恐成又一 Web 2 企业进军加密行业的商业失败案例?

转型中的“成长烦恼”

对于上市公司而言,投资者是否对其财报及背后的经营满意,全都反映在股价上。9 月 5 日美股开盘,灿谷(NYSE: CANG)股价当日盘中最高上涨至 5.12 美元,本周一美股开盘后 CANG 继续延续涨势,收盘价为 5.5 美元。

灿谷2025年Q2财报公布后股价表现(截至9月9日)

单从股价表现来看,投资者认为灿谷交出了一份令人满意的答卷。

细扒 Q 2 财报便能发现其中端倪,2025 年第二季度灿谷总运营成本及费用为 23 亿元人民币(约合 3.203 亿美元),除去正常的设备折旧、人力行政开支,最大的成本来自矿机减值产生的账面亏损(18 亿元人民币)。

2024 年 10 月,灿谷选择以股权结算的方式收购 18 E/s 矿机,对应增发股价为每股 ADS 约 2 美元,总价值 1.44 亿美元。但截至 2025 年 6 月 30 日,灿谷股价已涨至 4 美元上方,按现行公允价值评估后形成 2.569 亿美元(18 亿元人民币)账面亏损。

因此,这 18 亿元人民币属于“会计意义上的亏损”。根据股权收购协议,18 E/s 矿机的股权收购是针对八名矿工的私募,并非是公开发行,并且发行后股东有 6 个月的锁定期,即使股价已翻了一倍,股票目前也无法进入二级市场抛售。

此外造成会计意义上净亏损的另一个原因来自原有中国资产处置产生的一次性损失。在原有汽车业务剥离过程中,灿谷原以 3.5194 亿美元的合同对价出售所有中国业务,但最终经第三方专业评估机构评估,相关资产的公允价值低于原账面价值,由此产生了 8258 万美元一次性折损。

可见,灿谷 2025 年 Q 2 实现净亏损的原因并未来自挖矿业务表现不佳,而只是转型中遇到的“成长烦恼”。“我们以短暂的会计波动换取了可持续的竞争优势——规模效应跃升、成本结构极致优化、战略焦点锁定高端计算。随着全新地基夯实、增长路径清晰,我对灿谷的未来,抱有前所未有的笃定与信心。”灿谷 CEO Paul Yu 在 Q 2 财报电话会上表示。

截至 2025 年 6 月 30 日,灿谷现金及现金等价物储备为人民币 8.438 亿元(约合 1.178 亿美元),相比 2024 年末披露的 6.601 亿元人民币,增长约 2 亿元人民币。虽然季度财务净亏损,但充足的现金储备也使投资者对灿谷后续业务扩张充满了实实在在的信心。

转型 9 个月,灿谷化身“增长猛兽”

灿谷 2025 年第二季度挖矿业务营收 9.89 亿元人民币 (1.381 亿美元),在总营收中占比超 98%,剔除矿机减值损失和已终止中国业务的一次性损失后,第二季度调整后 EBITDA(息税折旧及摊销前利润)为 7.101 亿元人民币(约合 9910 万美元),2024 年同期为 540 万元人民币,增长超 130 倍。

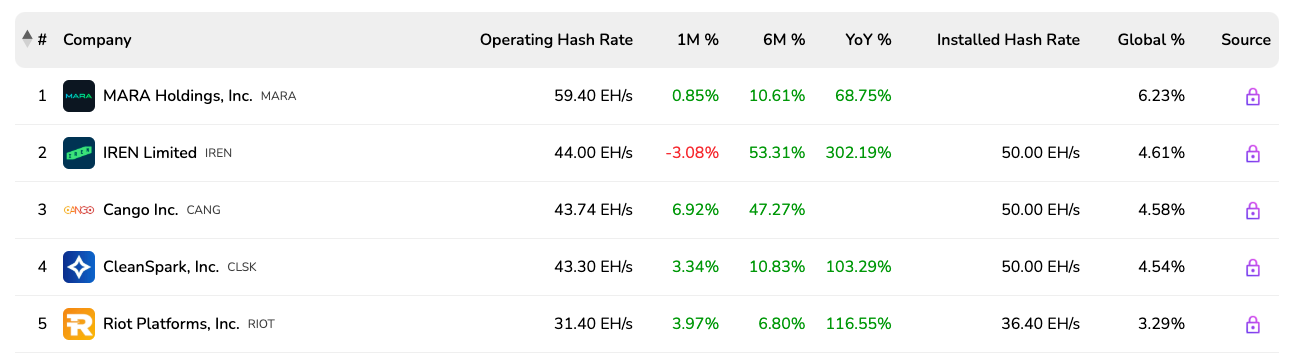

EBITDA 利润率高达 71.01%,强大的潜在盈利能力使灿谷俨然变成一头“业务增长猛兽”。“短短九个月内,我们已成功跻身全球最大比特币矿商之一”,在 Q 2 财报电话会上,CEO Paul Yu 总结道。这并非灿谷自夸自耀,根据 BitcoinMiningStock 数据,灿谷算力已增长至 50 EH/s,成为全球第二大算力矿企之一,算力占全球 4.58%,实际运营算力 43.74 EH/s,排名第三。

比特币矿企算力全球榜单

7 月份,50 EH/s 算力投产后,使公司比特币产量增长 44%,达 650.5 枚比特币。同时,灿谷仍在进行业务扩张,8 月份灿谷完成了对美国佐治亚州一座 50 兆瓦矿场的收购。此次收购将有效降低了电力采购成本并提升运营稳定性。

DAT 迎来降温,“灿谷模式”将被价值发现

灿谷不仅是一个比特币矿企,也是一个新型的 DAT(加密财库公司),其执行“开采并持有”策略,虽然不在公开市场上创造比特币买盘,但从“供给端”减少了市场抛压。2025 年第二季度灿谷共开采了 1404.4 枚比特币,价值超 1.58 亿美元,平均综合成本为每枚 98636 美元,这也意味着灿谷 2025 年第二季度“囤积”了 1404.4 枚比特币。

2025 年 DAT 概念开始在美股上市公司中流行,据咨询公司 Architect Partners 数据,自今年 1 月以来,美国有 154 家上市公司宣布筹资用于购买加密货币。但 9 月 4 日,一纸纳斯达克的监管消息传来,让 DAT 热潮骤然降温。纳斯达克传出正在加强对持有加密货币上市公司的审查,重点针对那些试图通过筹资购买和囤积加密货币来推高股价的公司。

虽然具体措施尚未公开,但 DAT 概念的美股股价随即集体跳水,MSTR 当日跌超 5.3%、MARA 当日跌超 3.5%、RIOT 当日跌超5.6%、SBET 当日跌超 10.1%。

纳斯达克此举意图明显,就是要打击加密公司通过“美股买壳”实现转型的现象,并且提高现有加密财库上市公司融资难度。风靡资本圈的“囤币-融资-再囤币-再融资”DAT 模式或将因监管加强而走向萎缩,而泡沫破灭后,那些真正合规开展加密业务并囤积加密货币的新型 DAT 将被价值发现。

又或许,价值发现已经发生,灿谷是新型 DAT 的代表。9月4日起,灿谷(NYSE: CANG)股价持续上涨,虽然本周二股价有所回调,但仍在所有 DAT 概念股中独占鳌头。市场上大多数 DAT 都是一具“空壳”,它们融资是为了买币,提升每股加密货币价值,但灿谷融资是为了开展真实加密业务——提升挖矿业务能力。

在业务上,灿谷坚持以 “优先战略性采购在架二手矿机” 为核心的轻资产运营策略,实现算力的快速、低成本地扩张与爬坡。一方面,其通过比特币抵押中长期贷款等融资方式扩大算力规模,实现 “算力杠杆”;另一方面,在日常运营中通过合理负债优化资金使用效率,实现 “运营杠杆”。

双重杠杆的放大效应优于直接融资购买比特币,灿谷无需通过传统 DAT“增发股票”的方式来覆盖买币和运营开支,避免了稀释原有股东权益,最大限度地提升比特币价格上涨带来的收益。

灿谷矿场之一

灿谷 CEO Paul Yu 在 Q 2 财报电话会上解释道,“轻资产运营模式赋予我们独特优势,通过采购即插即用的矿机设备,以最小前期投入成本快速扩张规模,相比垂直整合的竞争对手更具成本效益。我们的资本效率确保了优秀的投资回报率(ROCE),并在不同市场周期中保持经营韧性, 避免了沉重的设备融资负担。”

灿谷的模式也正在其他矿企中扩散,特朗普家族参股的比特币矿企 American Bitcoin 就是其中之一。American Bitcoin 前期也选择通过挖矿来低成本积累比特币,并不直接通过融资囤积比特币,区别于传统的 DAT。(相关阅读:特朗普家族再提 15 亿美元,比特币矿企 American Bitcoin 背后的生意经)

纳斯达克的监管消息也许是一个信号,比特币财库公司虽然算是这轮加密美股牛市的关键创新,但现在这种超额收益正在缩小。加密美股牛市的下一阶段,这些具有真实加密业务的 DAT 将成为主角。

寻找突破,第二增长曲线初现

比特币矿业的竞争格局是相当激烈的,卷电费、卷设备已是常态,为了在竞争中脱颖而出,Hut8 不惜邀请美国总统的儿子来站台创办 American Bitcoin。

虽然转型仅 9 个月,灿谷已然成长为头部矿企之一。根据英国著名管理学者查尔斯·汉迪提出的“企业周期论”,行业的头部企业若想避免陷入“诺基亚式困境”,就必须找到“第二增长曲线”,在企业进入第一个成熟期之后,能否选择新的业务目标、构筑新的增长逻辑,是企业实现成功的关键。

灿谷的第二增长曲线已经初显苗头。

“本季度的显著增长凸显了我们业务转型的稳健进展及其对运营的切实积极影响。凭借这一坚实基础,我们已做好准备,进一步拓展比特币挖矿业务,并推动未来能源和高性能计算(HPC)能力的提升,”灿谷首席财务官 Michael Zhang 在 Q 2 财报电话会上表示。

CEO Paul Yu 在电话会上更详细地阐述了灿谷的未来规划。短期将全力释放现有 50 EH/s 算力,并复制佐治亚矿场的低成本运营模式,实现价值最大化;中期计划试点可再生能源存储项目, 争取实现近乎零成本的采矿运营,同时改造部分设施支持高性能计算应用;长期目标是构建动态计算平台,向 “能源 + HPC” 转型,实时在比特币挖矿与 AI 推理训练之间智能切换,预计 2026 年上半年落地,最大化每度电的价值。

灿谷选择的“能源 + HPC”策略也并非与传统矿企类似,将场地与电力出租给 AI 大模型公司,而是更侧重于能源本身。这样的战略定位,相信即使在未来 DAT 概念冷却,矿企行业陷入低迷,也会使灿谷极具生命力。