J'ai testé avec $10 000 : 0 usure, 8 % annualisés, et en plus ça rapporte des points (tutoriel complet + captures d'écran)

**Résumé : Test en conditions réelles d’une stratégie à risque neutre et à rendement élevé sur StandX**

Dans un contexte où les rendements des stablecoins se tassent autour de 3-4%, l’auteur a testé une stratégie sur StandX visant à générer un rendement annualisé d'environ 8% sans exposition directionnelle au marché.

**Méthodologie :** Un capital de 10 000 $ (en DUSD) a été réparti sur deux comptes. Via la fonctionnalité "Block Trade", un compte a ouvert une position longue et l'autre une position courte sur BTC avec un levier 2x, s'annulant ainsi mutuellement le risque de marché.

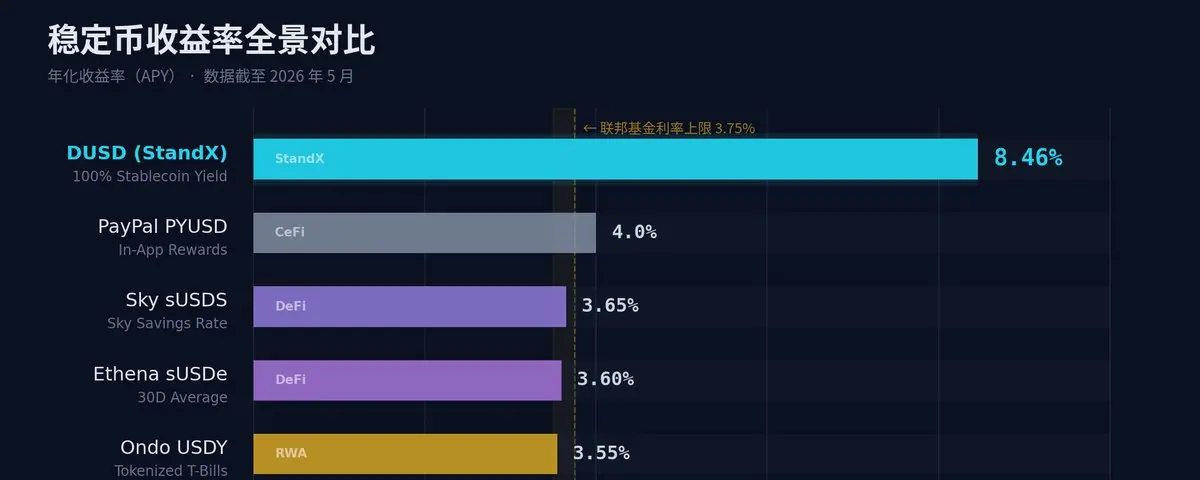

**Résultats après 8 jours :** Le portefeuille a généré un bénéfice total de 16,91 $, équivalent à un taux annualisé d'environ 7,8%. Aucune perte due aux frais ou au glissement ("zéro usure") n'a été constatée. Le taux affiché (APY Stack) était de 8,46% au moment du test.

**Origine des rendements (8,46% APY) :** Le rendement se compose de trois couches :

1. **Base DUSD (1,27%)** : Provenant des taux de financement (funding rates).

2. **SIP-2 (2,27%)** : Un mécanisme de partage des revenus du protocole qui récompense les utilisateurs fournissant de la liquidité via leurs positions. Le levier agit comme un multiplicateur.

3. **SIP-3 (4,92%)** : Répartition d'une partie des frais de transaction de la plateforme à tous les détenteurs de DUSD, qu'ils tradent ou non.

**Durabilité :** Contrairement à de nombreux produits dépendant uniquement des funding rates (cycliques), plus de 7% du rendement de DUSD provient des frais de transaction (SIP-2 + SIP-3), une source potentiellement plus stable à travers les cycles de marché.

**Guide succinct en 3 étapes :**

1. Obtenir du DUSD et le déposer sur StandX.

2. Sur un compte (A), créer un "Block Trade" long sur BTC (levier 2x).

3. Sur le second compte (B), rejoindre ce même bloc en position courte (levier 2x).

**Avertissements :** Les risques inhérents au DeFi existent (contrats intelligents). Le rendement n'est pas garanti et peut varier avec l'activité de la plateforme et les funding rates. L'auteur travaille pour StandX. Ceci n'est pas un conseil financier (DYOR).

链捕手05/22 09:57