Original | Odaily Daily Planet (@OdailyChina)

Auteur | Liaoliao

Le marché des cryptomonnaies, en particulier le domaine de la finance décentralisée (DeFi), est constamment à la recherche d'actifs sous-jacents alliant stabilité, forte liquidité et rendements élevés. Alors que les rendements des actifs du monde réel traditionnels (RWA, tels que les obligations du Trésor américain) se stabilisent progressivement, l'appétit du marché DeFi pour des actifs générateurs de revenus à haut rendement a donné naissance à un nouveau changement de paradigme. Dans ce contexte, les projets de stablecoins basés sur le STRC sont en train d'émerger à une vitesse remarquable.

Les stablecoins, en tant que pierre angulaire du monde cryptographique, ont évolué depuis les premiers modèles adossés à des monnaies fiduciaires (comme USDT, USDC), vers les modèles surcollatéralisés par des actifs cryptographiques (comme USDS), puis vers les modèles algorithmiques (comme l'UST, qui a fait faillite) et enfin vers les modèles basés sur l'arbitrage de base (comme USDe) apparus ces dernières années.

Cependant, la douleur du marché actuelle réside dans le fait que des rendements de stablecoins inférieurs à 10 %, voire 5 %, ne répondent plus aux besoins de prime de risque des capitaux en chaîne, tandis que des rendements algorithmiques trop élevés s'accompagnent souvent de risques systémiques tels que la "spirale de la mort".

Les projets de stablecoins basés sur le STRC viennent combler ce vide au bon moment. En termes de taux de croissance du TVL, des flux de capitaux en chaîne et de la chaleur des discussions communautaires, la construction de stablecoins basés sur le STRC est devenue l'un des sous-secteurs les plus suivis du marché DeFi actuel.

En particulier avec le soutien de protocoles de rendement comme Pendle et Morpho, ces produits ont cessé d'être de simples "stablecoins" pour commencer à évoluer vers une nouvelle forme d'actif combinant stabilité, rendement et composabilité financière.

Qu'est-ce que le STRC ?

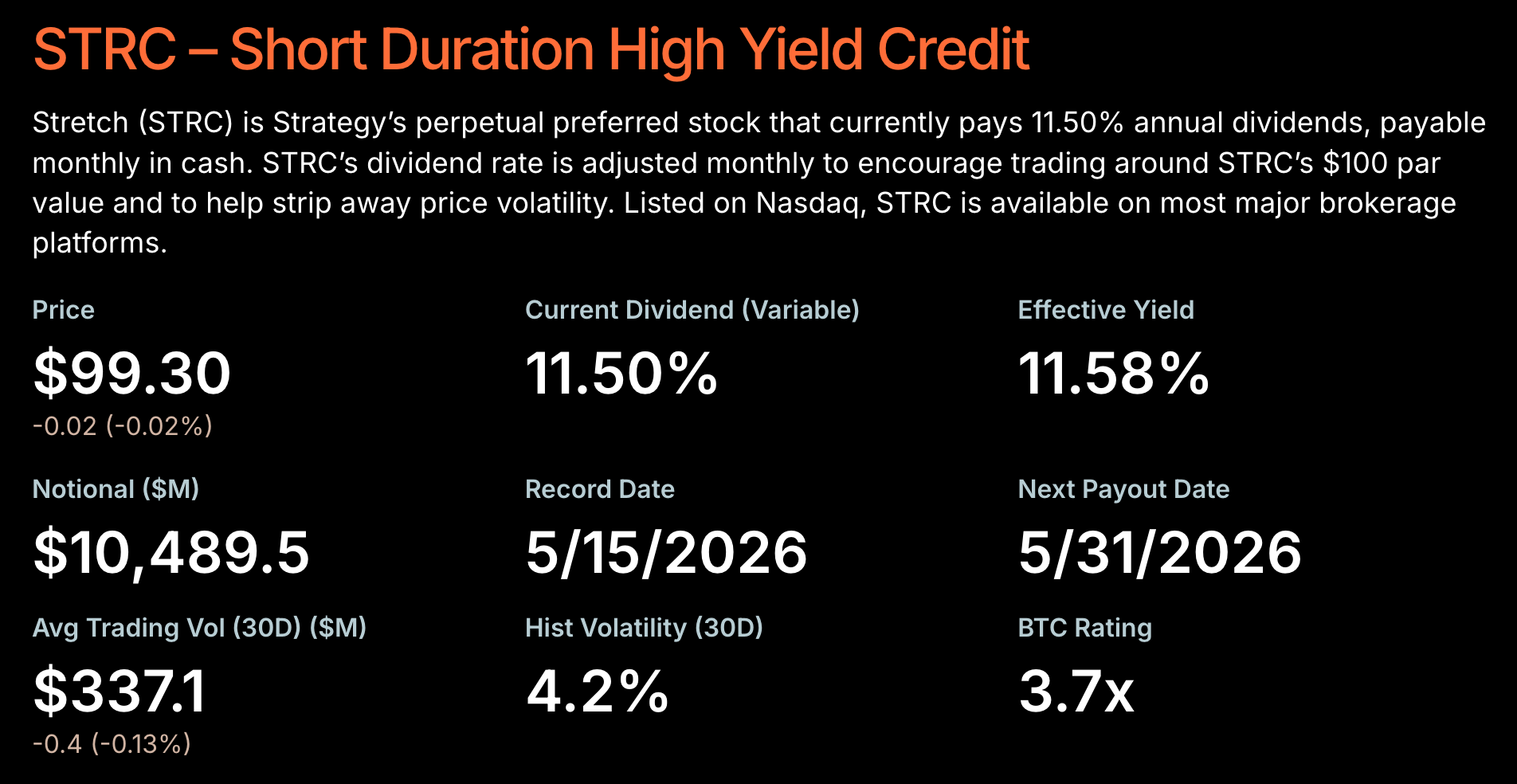

Le STRC fait référence à un "instrument de crédit Bitcoin" émis par la société de trésorerie Bitcoin Strategy.

Note d'Odaily : Pour une analyse détaillée du STRC, veuillez consulter "Décryptage en 10 000 caractères du STRC : Le nouveau tour de magie de Strategy pour lever des fonds et acheter des bitcoins".

En termes simples, Strategy lève des fonds sur le marché en émettant du STRC, puis utilise les fonds levés pour acheter continuellement du Bitcoin, et les détenteurs de STRC peuvent recevoir des intérêts flottants payés mensuellement, dépassant 12,3 %. Contrairement aux obligations traditionnelles, le STRC relève des actions privilégiées et non de la dette, il n'a donc pas de date d'échéance fixe ; dans le même temps, ses droits aux dividendes sont supérieurs à ceux des actions ordinaires (MSTR), ce qui lui confère de fortes propriétés "de type revenu fixe".

La particularité la plus notable du STRC réside dans le fait qu'il transforme en réalité l'appréciation à long terme attendue du Bitcoin en un produit de "crédit numérique (Digital Credit)" acceptable pour les marchés de capitaux traditionnels.

Pour maintenir le STRC stable à long terme autour de sa valeur nominale de 100 dollars, Strategy ajuste dynamiquement son taux de dividende — lorsque le STRC tombe en dessous de sa valeur nominale, il augmente le rendement pour attirer les capitaux ; lorsque le STRC dépasse sa valeur nominale, il réprime la prime par des émissions supplémentaires.

Depuis le lancement du STRC par Strategy, grâce à ses performances d'"ancrage" relativement stables (après quelques brefs écarts qui ont été corrigés avec succès) et à ses rendements relativement attractifs, la réponse du marché a été assez positive.

Au moment de la rédaction, le volume total d'émission du STRC a dépassé 10,4 milliards de dollars, représentant plus de 60 % du volume total d'émissions d'actions privilégiées sur l'ensemble du marché en 2026.

Plus tôt ce mois-ci, Michael Saylor, fondateur de Strategy, a déclaré sans détour dans une interview avec David Lin — un produit de crédit numérique comme le STRC est l'application phare du Bitcoin (voir "Interview exclusive de Michael Saylor : J'ai dit que je vendrais, mais ce ne sera jamais une vente nette").

Cependant, les parts traditionnelles de STRC circulent généralement uniquement entre les fonds spéculatifs de Wall Street, les institutions conformes et les investisseurs accrédités à haute valeur nette. Les utilisateurs DeFi en chaîne, en raison de barrières d'accès, de conformité et de limitations de canaux de capitaux, ont du mal à accéder directement à ce produit à haut rendement qui déferle sur les marchés financiers traditionnels.

C'est précisément là qu'intervient le protagoniste de cet article, Apyx.

L'objectif d'Apyx est de servir de pont entre les instruments de crédit numérique de Wall Street et les Lego DeFi en chaîne, c'est-à-dire, grâce à une architecture financière en chaîne innovante, d'introduire sur la chaîne les opportunités de rendement excédentaire du STRC, pour construire la prochaine génération de stablecoins générateurs de revenus, combinant haute liquidité, composabilité et rendements encore plus élevés.

Déconstruction d'Apyx, peut-être le stablecoin au rendement le plus élevé sur le marché

Contrairement à de nombreux projets de stablecoins dépendant d'un récit d'airdrop et manquant de sources de revenus réelles, la compétitivité centrale d'Apyx ne réside pas seulement dans un "APY plus élevé", mais aussi dans sa capacité à combiner à la fois les capacités de capital de la finance traditionnelle et la composabilité des protocoles en chaîne.

En ce qui concerne les antécédents, le principal soutien derrière Apyx est la société cotée en bourse DeFi Development Corp, qui a non seulement participé à l'incubation et à l'investissement stratégique d'Apyx, mais lui a également fourni un pont crucial reliant les marchés de capitaux traditionnels au monde en chaîne.

En termes de conception produit, Apyx adopte un modèle à double jeton : apxUSD + apyUSD.

Parmi eux, apxUSD se rapproche davantage d'un stablecoin au sens traditionnel, ancré à 1 dollar, remplissant principalement les fonctions de moyen d'échange et de liquidité en chaîne. apxUSD lui-même n'accumule pas automatiquement de rendement, il ressemble plus à un "actif dollar de base" hautement liquide, adapté aux scénarios de trading, de paiement, de prêt, etc.

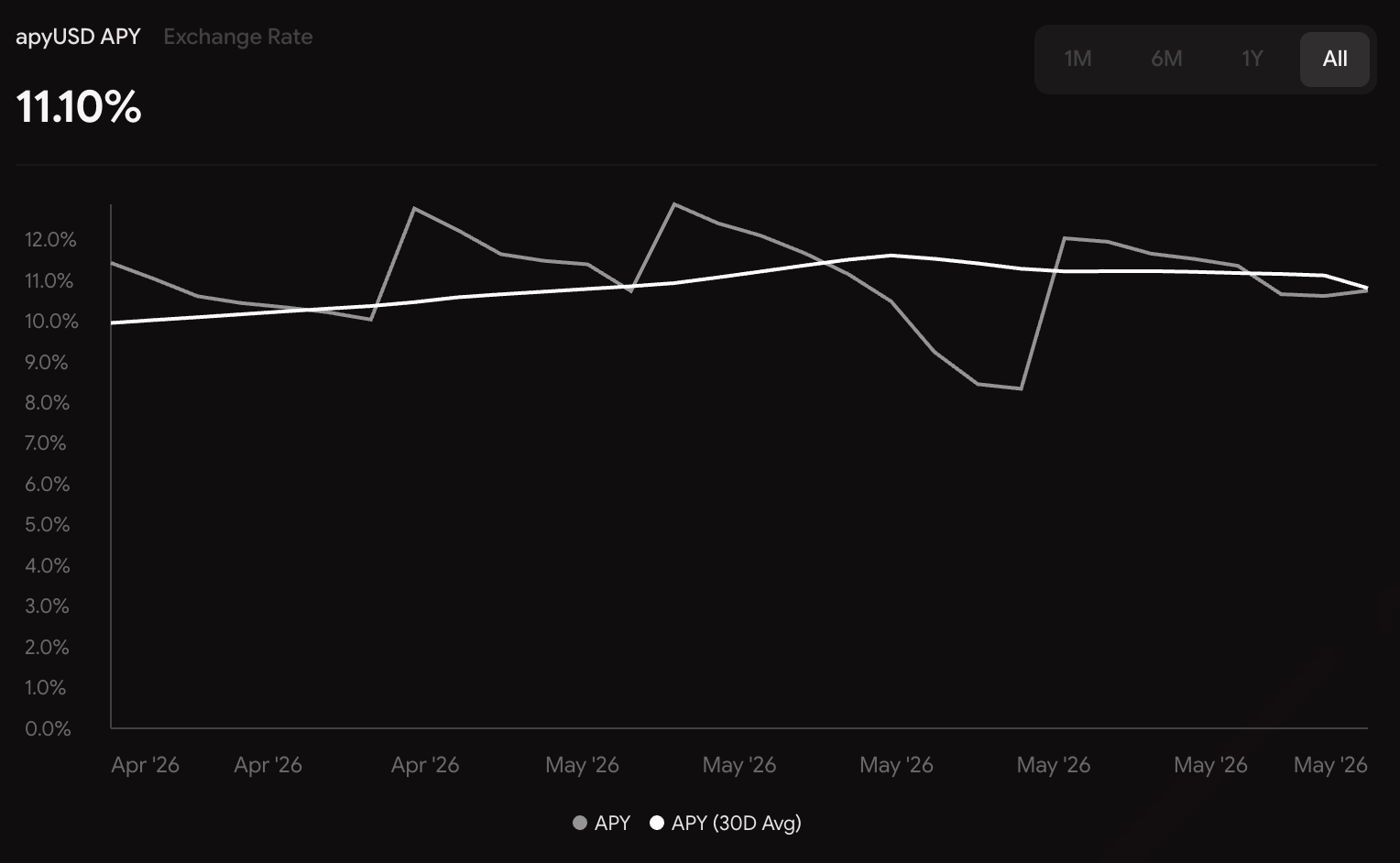

Ce qui incarne véritablement la valeur centrale d'Apyx, c'est apyUSD — les utilisateurs peuvent verrouiller apxUSD pour obtenir apyUSD (le déverrouillage prend 20 jours), ce dernier étant similaire au wstETH de Lido, dont le prix augmente continuellement avec l'accumulation des revenus sous-jacents. En d'autres termes, apyUSD est lui-même le support des revenus.

Actuellement, le rendement annualisé en temps réel d'apyUSD est d'environ 11 %, et le rendement annualisé attendu dépasse 13 %. Dans un contexte de baisse continue des rendements globaux des stablecoins en dollars, un actif stablecoin disposant d'une source de revenus réelle et offrant un rendement à deux chiffres est naturellement très attractif.

Il est également important de souligner que contrairement à de nombreux projets de stablecoins dépendant de subventions en jetons pour réaliser des rendements élevés à court terme, le revenu central d'Apyx provient des dividendes du STRC, ce qui rend la source de revenus plus stable et plus durable.

Les données de Defillama montrent que depuis son lancement fin février de cette année, le volume d'émission d'apxUSD a rapidement atteint 502 millions en moins de trois mois, faisant d'Apyx le 21e plus grand protocole de stablecoin en termes de volume d'émission dans le monde DeFi.

Bien sûr, un simple rendement élevé ne suffit pas à soutenir un écosystème de stablecoin. Ce qui détermine réellement le plafond d'un protocole, c'est la composabilité des actifs et l'efficacité de la liquidité. Et sur ce point, Apyx a clairement fait un travail considérable — actuellement, Apyx est profondément intégré à plusieurs protocoles majeurs tels que Morpho, Curve et Pendle.

Sur Morpho, les utilisateurs peuvent utiliser apyUSD comme garantie pour emprunter d'autres actifs, permettant ainsi d'"obtenir des rendements tout en libérant de la liquidité", et les joueurs plus agressifs peuvent même aller plus loin avec des prêts en boucle pour amplifier leur exposition au rendement ; Curve est responsable de résoudre les problèmes de liquidité. En construisant des pools d'échange entre apxUSD et des stablecoins dominants comme USDC et USDT, Apyx peut garantir que les capitaux maintiennent un faible slippage même lors d'échanges de gros volumes, ce qui est crucial pour un système de stablecoin.

Quant à Pendle, il s'agit probablement de l'élément le plus explosif de tout l'écosystème Apyx. Étant donné que Pendle peut séparer un actif générateur de revenus en PT (principal) et YT (droit aux revenus), apyUSD cesse d'être un simple actif de "détention pour percevoir des intérêts" et évolue davantage vers un produit de revenu négociable, avec effet de levier et spéculatif — les utilisateurs conservateurs peuvent verrouiller des rendements fixes via le PT ; tandis que les utilisateurs plus agressifs peuvent amplifier leurs paris sur les futurs rendements en achetant du YT.

C'est aussi grâce à cette haute composabilité que la vitesse d'expansion de l'écosystème d'Apyx est nettement plus rapide que celle de nombreux protocoles de stablecoins traditionnels.

D'une certaine manière, ce qu'Apyx fait ne se limite pas à "émettre un stablecoin à haut rendement", il cherche plutôt à établir un marché du crédit en chaîne centré autour du STRC.

Programme de points et stratégies pour les obtenir

Dans le marché DeFi actuel, les "points" ne sont plus de simples outils d'incitation utilisateur, mais ressemblent davantage à une manière de tarifer à l'avance les droits futurs liés aux jetons. Surtout alors que le marché entre à nouveau dans une phase de concurrence pour la liquidité, la capacité d'un projet à attirer durablement des capitaux dépend souvent de deux choses — si le rendement est suffisamment élevé, et si les attentes concernant le jeton sont suffisamment claires.

Et la raison pour laquelle Apyx a pu accumuler rapidement un TVL important en peu de temps est en grande partie liée à son système de points actuel. Selon le plan officiel, le programme de points d'Apyx adopte un mode de progression par étapes :

- La Saison 1 s'est terminée le 22 mai 2026, et l'équipe a confirmé qu'elle allouerait 5 % de l'offre totale de jetons aux premiers participants de cette phase ;

- La Saison 2 a immédiatement démarré après la fin de la Saison 1, et se poursuivra jusqu'au 11 octobre, continuant à libérer 6 % d'incitations en jetons ;

- Après la Saison 2, Apyx procédera à la TGE et à l'airdrop le 13 octobre.

Ce rythme est en réalité très intelligent. D'une part, les dates de fin de chaque Saison créent naturellement des "fenêtres de sprint", incitant les capitaux à affluer plus rapidement avant la fin ; d'autre part, la transition sans heurt vers la Saison 2 évite le problème courant de nombreux projets où "le TVL s'effondre dès la fin de la première saison" ; le plus important est que Apyx a déjà fixé une date claire pour la TGE et l'airdrop de l'année prochaine, ce qui signifie que les utilisateurs auront des attentes d'interaction plus précises.

Pour le marché, cela signifie que l'attente d'airdrop d'Apyx n'est pas un événement à court terme, mais ressemble davantage à une guerre de liquidité qui dure plusieurs mois. Du point de vue de l'utilisateur, la question clé est en réalité "comment obtenir des points plus efficacement".

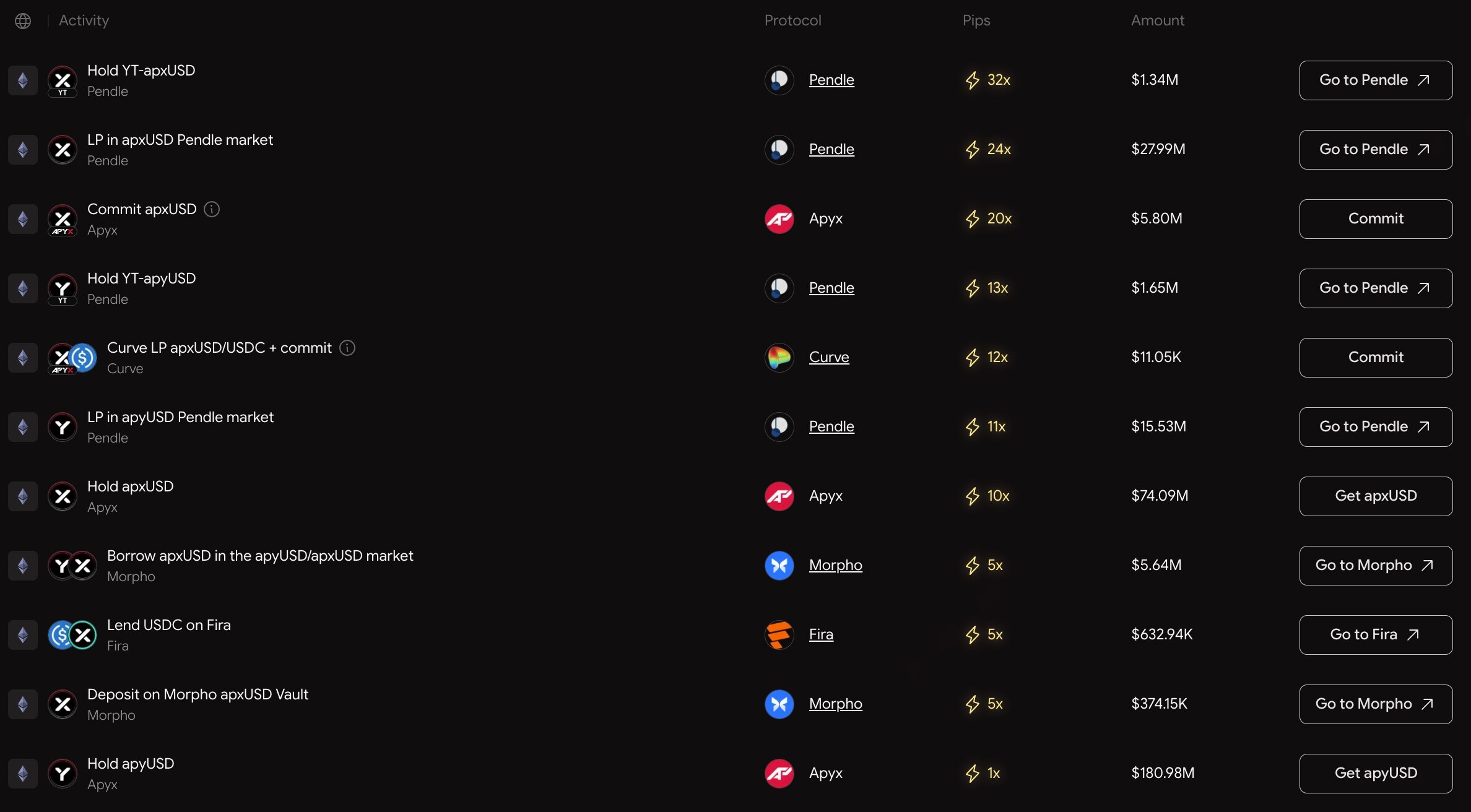

Apyx a indiqué sur son site web l'efficacité d'obtention de points selon différentes opérations, en simplifiant, on peut les classer en deux catégories : "mode basique" et "mode avancé".

Le "mode basique" consiste simplement à détenir apxUSD (10x points) ou apyUSD (1x point) ; le "mode avancé" consiste à utiliser de manière flexible les protocoles intégrés mentionnés ci-dessus, par exemple emprunter/prêter apxUSD sur Morpho (5x points), ou constituer un LP pour apxUSD sur Curve (12x points). La stratégie la plus efficace implique Pendle : détenir directement le YT d'apxUSD permet d'obtenir directement 32x points, et constituer un LP pour apxUSD sur Pendle offre également un multiplicateur de 24x points.

Situation de la concurrence dans le secteur et avantages d'Apyx

En tant que secteur émergent encore à un stade très précoce, le marché des stablecoins basés sur le STRC n'a actuellement pas vraiment beaucoup de joueurs clés. En termes d'échelle des capitaux, d'attention du marché et de vitesse d'expansion de l'écosystème, les projets ayant réellement de l'influence sont essentiellement Apyx et Saturn. D'une certaine manière, l'ensemble du secteur des "stablecoins à crédit numérique" tend progressivement vers une structure de concurrence à double leader.

Bien que Saturn ait été lancé plus tôt, Apyx a maintenant dépassé Saturn sur le plan des données. Globalement, les avantages concurrentiels d'Apyx se manifestent dans les dimensions suivantes.

Premièrement, un avantage en termes de taille absolue du TVL et de détention d'actifs sous-jacents. Dès sa présentation, Apyx a défini un plan stratégique clair — devenir le plus grand détenteur institutionnel de STRC au monde. Fin avril, ses avoirs avaient déjà atteint 125 millions de dollars (contre seulement 50 millions de dollars pour Saturn). Une fois qu'Apyx aura atteint son objectif stratégique, il monopoliserait à la source le droit de distribution des revenus en chaîne basés sur le crédit numérique de Strategy. De plus, pour un stablecoin, l'avantage de taille du TVL d'Apyx signifie également des pools d'échange plus profonds, un slippage plus faible pour les échanges de gros volumes et une efficacité de liquidité plus solide, capable de supporter en toute sécurité les entrées et sorties de gros capitaux.

Deuxièmement, un rendement plus élevé et l'absence de risque de suspension des revenus. Pour la clientèle cible d'Apyx et de Saturn, la demande la plus centrale est un revenu continu et prévisible. Par rapport au sUSDat de Saturn, le rendement statique de détention d'apyUSD d'Apyx maintient un avantage de rendement annualisé d'environ 2 % à long terme. Un autre point très important est que la conception du sUSDat est étroitement liée au taux de change du STRC. Lorsque le STRC tombe en dessous de la "ligne de flottaison" (Watermark) en raison d'un ex-dividende ou d'autres facteurs, l'accumulation des revenus du YT-sUSDat est complètement suspendue, alors qu'Apyx n'a pas du tout ce problème.

Troisièmement, les attentes de TGE sont plus claires et il n'y a pas de pression de vente des VC. Les utilisateurs du secteur cryptographique détestent par-dessus tout les "PUA de points à durée indéterminée". Par rapport à Saturn, Apyx a clairement divulgué la date de TGE ainsi que le calendrier et les droits des activités de points pour chaque Saison, ce qui rend psychologiquement les utilisateurs plus susceptibles de rester. De plus, le développement d'Apyx n'a pas fait appel à des fonds de VC, il n'y a qu'un investissement initial extrêmement limité, dont une partie provient des contributeurs fondateurs eux-mêmes. Cela signifie qu'il n'y a pas d'institutions de tours privés qui réalisent des profits en vendant avant l'entrée des particuliers, et les gains en jetons correspondant aux points sont plus idéaux.

Risques potentiels et perspectives d'avenir

Il est important de souligner clairement que le haut rendement d'Apyx ne signifie pas "absence de risque". Fondamentalement, Apyx reste un produit de revenu construit sur une structure de crédit Bitcoin, et non un actif en dollars sans risque au sens traditionnel. Par conséquent, avant de discuter de son potentiel de croissance, il faut également faire face aux sources de risque sous-jacentes.

Tout d'abord, le risque de crédit de l'actif sous-jacent lui-même. La logique centrale du STRC est bâtie sur Strategy et son bilan Bitcoin. En d'autres termes, la raison pour laquelle le marché accepte le rendement du STRC est qu'il croit fondamentalement que Strategy peut continuer à utiliser ses actifs Bitcoin pour maintenir sa structure de crédit, et réaliser continuellement des levées de fonds, une expansion du bilan et des paiements d'intérêts.

Et si le marché du Bitcoin subit des fluctuations extrêmes, par exemple une chute brutale en peu de temps, ou si la préférence de risque du marché pour le mode de levier de Strategy diminue significativement, alors la tarification du marché, la liquidité et la structure des revenus du STRC pourraient être affectées. Bien que ce "risque systémique" ne signifie pas que le protocole s'effondrera immédiatement, il signifie en effet que la source de revenus d'Apyx est liée dans une certaine mesure au cycle du Bitcoin lui-même.

Ensuite, il y a le risque typique de composition DeFi. Étant donné qu'Apyx est profondément intégré à des protocoles comme Morpho, Curve et Pendle, son écosystème est en réalité construit sur une composabilité en chaîne hautement complexe. L'avantage de cette structure est de pouvoir grandement améliorer l'efficacité des capitaux ; mais le prix à payer est que les risques de l'ensemble du système deviennent également plus couplés.

Par exemple, si un protocole sous-jacent présente une vulnérabilité de contrat intelligent, une crise de liquidité ou un mécanisme de liquidation anormal, cela pourrait transmettre des risques à travers l'ensemble de l'écosystème via les structures de LP, de garanties et de séparation des revenus. Surtout maintenant que les prêts en boucle et les jeux à fort effet de levier sont de plus en plus répandus, les fluctuations du marché ont tendance à être encore amplifiées.

Par conséquent, Apyx est plus adapté pour être compris comme un actif de crédit en chaîne à "risque moyen à élevé et rendement élevé", et non comme un substitut aux stablecoins traditionnels surcollatéralisés. Mais c'est précisément cette stratification des risques qui confère à Apyx une attractivité unique dans l'environnement de marché actuel.

Le marché actuel des stablecoins fait face à un problème de plus en plus évident — la rendements se standardisent rapidement. Alors que les rendements des obligations du Trésor américain reculent et que les opportunités d'arbitrage traditionnelles se réduisent, les revenus réels que la plupart des protocoles de stablecoins peuvent offrir sont de plus en plus limités. Le marché a besoin de nouvelles sources de revenus, et les utilisateurs sont prêts à assumer un certain niveau de risque pour obtenir des rendements plus élevés.

Ces dernières années, du LSD et du Restaking aux transactions de rendement sur Pendle, l'ensemble du marché DeFi a en réalité validé la même chose — les utilisateurs ne sont jamais réfractaires au risque, ce qu'ils rejettent vraiment, ce sont les actifs sans "rapport risque/rendement". Et l'émergence du STRC offre précisément au marché une nouvelle option en termes de "risque vs rendement".

Et au cours des derniers mois, la croissance continue du TVL d'Apyx et de l'ensemble du secteur du STRC a montré que le marché vote pour ce récit avec de l'argent réel.