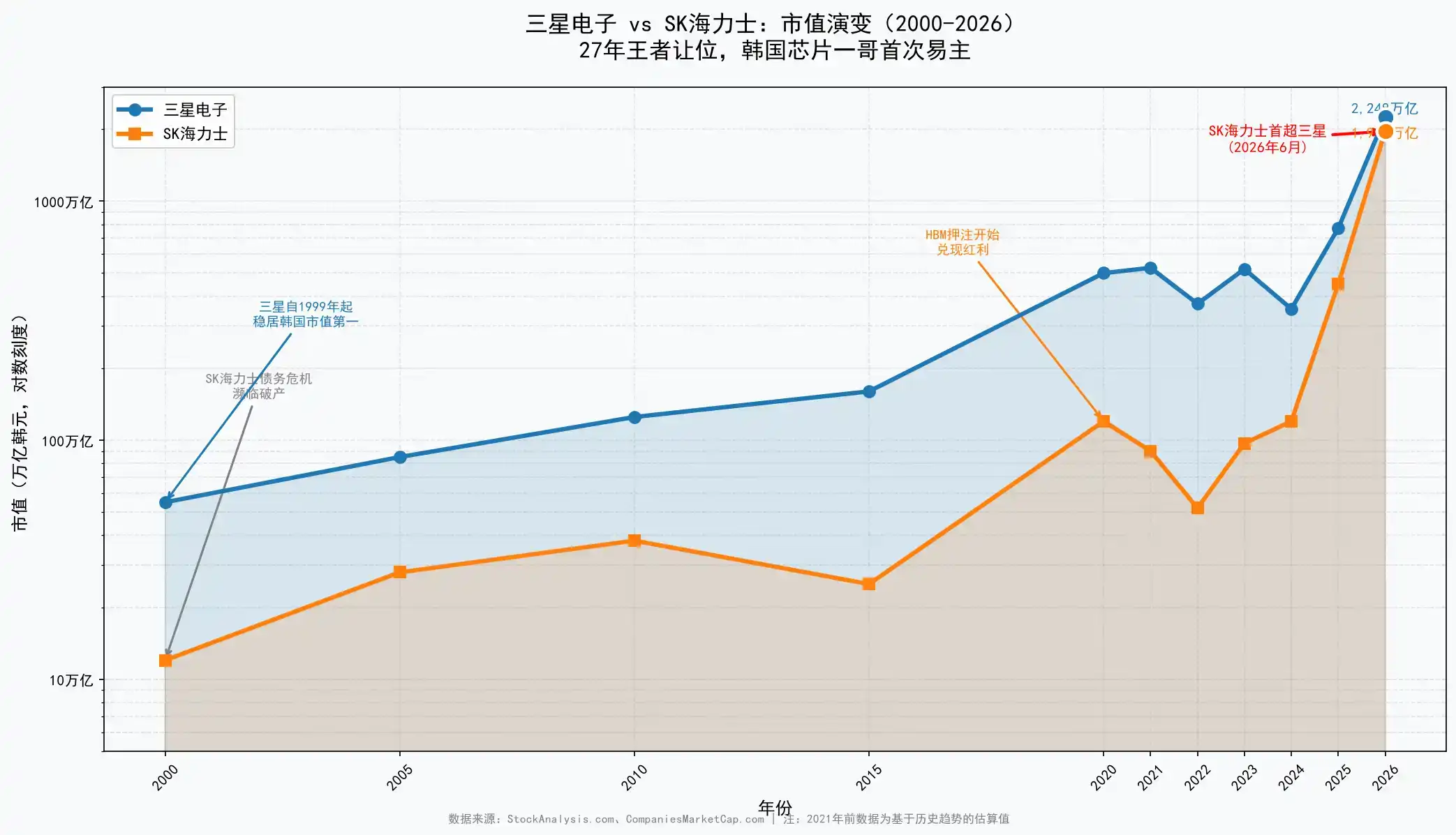

2026 年 6 月 22 日,曾负债 140 亿美元、濒临破产的 SK 海力士,市值首次超越统治韩国资本市场 27 年的三星电子,登顶韩国「市值一哥」。背后是一场精准的历史性赌注——当 AI 浪潮将 HBM 从边缘产品推至算力核心,SK 海力士以 59% 的市场份额、每天净赚逾 20 亿元人民币的惊人成绩,完成了商业史上最震撼的逆袭。

2026 年 6 月 22 日盘中,一个改写韩国资本市场历史的时刻发生了。

SK 海力士总市值首次超越三星电子,成为韩国市值最高的上市公司。这是自 1999 年以来,三星电子首次让出韩国「市值一哥」的宝座。截至盘中,SK 海力士市值达到 2080 万亿韩元(约合 1.35 万亿美元),三星电子同期市值报 2066 万亿韩元。

从濒临破产的债务企业,到超越国家象征三星电子的万亿帝国,SK 海力士用二十年完成了一场堪称商业史上最惊人的逆袭。这不仅是两家公司座次的交换,更是 AI 浪潮重塑全球半导体产业权力结构的缩影。

HBM:从边缘产品到 AI 时代的核心基础设施

SK 海力士的逆袭,本质上是一部「押对 HBM」的历史。

高带宽内存(HBM)曾是存储芯片中的小众品类。但在 AI 大模型训练中,GPU 需要与内存之间实现极高速度的 data 吞吐——一块英伟达 H100 需要 80GB HBM,H200 需要 141GB,最新的 B200 需要 192GB。全球能生产 HBM 的公司只有三家:SK 海力士、三星和美光。

SK 海力士在这一赛道建立了近乎垄断的优势。据 TrendForce 数据,SK 海力士 2025 年占据全球 HBM 市场 59% 的份额。更关键的是,在利润最丰厚的 HBM4 赛道,Counterpoint Research 预测 SK 海力士 2026 年市占率将达 54%,并已锁定英伟达下一代 Vera Rubin 平台三分之二以上的 HBM4 订单,部分机构预测占比有望突破 70%。

这种优势直接反映在财务数据上。2026 年第一季度,SK 海力士合并营收达 52.58 万亿韩元,同比增长 198.1%,首次突破 50 万亿韩元大关;净利润达 40.35 万亿韩元,同比增长近 4 倍。简单核算,SK 海力士今年前三个月平均每天净赚超过 20 亿元人民币。

72% 的营业利润率不仅超过了英伟达,更将传统 DRAM 业务远远甩在身后。据 Counterpoint Research 估算,SK 海力士 HBM 业务的营业利润率介于 75% 至 83% 之间,比普通 DRAM 业务高出约 10 个百分点。HBM 业务已占公司营收的 40% 左右,成为名副其实的利润引擎。

三星的困境:大而全的代价

与 SK 海力士的锐度相比,三星电子的问题在于「广度」变成了包袱。

三星的业务涵盖存储芯片、智能手机、半导体代工、家电等多个领域。2025 年 333.6 万亿韩元的营收规模远超 SK 海力士,但非存储业务的拖累分散了资源和战略焦点。

在存储芯片领域,三星在 HBM 上的布局明显落后。虽然三星也在推进 HBM3E 和 HBM4 的研发,但在客户认证和量产进度上均落后于 SK 海力士。这导致在 AI 算力需求最爆发的时期,三星眼睁睁看着竞争对手独享溢价。

更让三星头疼的是其他业务的同步失速。智能手机业务市场份额从 54% 下滑至 45%;半导体代工业务因技术差距未能获得高端客户订单,面临利用率不足的困境。存储业务本应提供的利润,被其他业务的失血不断稀释。

此外,管理层与员工之间的劳资纠纷持续发酵。在 SK 海力士去年达成里程碑式奖金协议之后,三星的劳资矛盾对其盈利复苏构成了额外挑战。当 SK 海力士的员工因 AI 红利获得丰厚回报时,三星的组织凝聚力正面临考验。

从负债 140 亿美元到万亿帝国

SK 海力士的崛起故事,几乎是一部韩国半导体产业的缩影。

其前身可追溯至 1983 年成立的现代电子。靠着韩国政府扶持和财阀资金砸入,现代电子快速追赶,主攻 DRAM 芯片,到 90 年代成长为韩国第二大半导体公司。1999 年,现代电子与 LG 半导体合并为海力士(Hynix),归属现代集团。

但 2000 年代初的半导体寒冬几乎将这家公司推向破产。当时 SK 海力士负债高达 140 亿美元,一度濒临崩溃。韩国政府推动产业整合,DRAM 领域形成三星与海力士的双寡头格局。此后,通过数次关键重组、技术逆周期投资,海力士逐步恢复元气。

真正的转折点是对 HBM 的提前布局。当市场仍将 HBM 视为边缘产品时,SK 海力士已将其确定为未来高性能计算的方向。这种战略眼光在 AI 浪潮中获得了超额回报——今天,HBM 已从常见商品转变为支撑 ChatGPT 和先进 AI 模型的关键基础设施组件。

SK 海力士的逆袭也改变了韩国资本市场的生态。韩国金融监督院院长近日表示「后悔当初没有阻止个股杠杆 ETF 推出」,并称三星和 SK 海力士相关的高风险产品负面影响显著增大。散户投资者对这两只股票的杠杆 ETF 需求持续高涨,监管机构正在考虑采取单独稳定措施。

超越市值:韩国经济格局的深层重构

SK 海力士市值超越三星,意义远不止资本市场排名。

韩国央行行长申铉松近日明确表示,半导体产业扩张带来的好处正通过企业盈利、消费和投资改善,越来越多地传导至整体经济。当 SK 海力士这类企业成为国家经济的新引擎,韩国的增长模式正在从传统的消费电子驱动,转向 AI 基础设施驱动。

从全球视角看,这一事件标志着存储芯片产业从「大宗商品化」向「高价值专用化」的转型。传统 DRAM 和 NAND 是周期性极强的商品,价格波动剧烈。但 HBM 凭借与 AI 算力的深度绑定,正在摆脱大宗商品属性,成为具有长期定价权的高端产品。

周期之下,没有永恒的王者

然而,SK 海力士的登顶并不意味着高枕无忧。

2028 年前后,美光纽约工厂、SK 海力士龙仁园区、三星平泽扩建产能将集中释放。TrendForce 预测存储芯片涨价至少延续至 2027 年底,但新增产能的落地可能改变供需格局。届时,HBM 的稀缺性溢价是否会收缩,将考验 SK 海力士的护城河深度。

此外,三星并不会甘心让出王座。三星在 3D NAND 和先进制程领域仍有深厚积累,一旦其在 HBM4 上实现突破,市场竞争将迅速加剧。今天市值差距仅在 14 万亿韩元左右,王位更迭的悬念远未结束。

但在 2026 年 6 月 22 日这一天,SK 海力士确实改写了历史。一个从债务危机中重生的企业,凭借对 AI 时代核心基础设施的精准押注,超越了统治韩国资本市场 27 年的巨无霸。这不是终点,而是全球半导体产业权力重构的最新注脚。