撰文:Token Terminal

编译:Saoirse,Foresight News

以太坊是链上资产的核心底层结算网络,依靠 ETH 支付手续费、质押维护网络安全。传统金融存在结算慢、中介多、对手风险高等痛点,而代币化资产与稳定币给出了链上解决方案。2025 至 2026 年相关监管逐步成熟,机构布局链上业务正式具备落地条件。

各类稳定币、代币化基金、大宗商品、链上股票都在以太坊发行结算,二层网络分流交易后最终回归一层确权,ETH 也借此持续积累价值。按市值计算,以太坊仍是全球代币化资产第一大承载平台,由以太坊基金会与开发者社区共同运营,Etherealize 等团队专门对接传统金融机构,推动机构资金入场。2026 年一季度以太坊生态呈现两极分化走势,下文结合 Token Terminal 完整数据详细拆解。

2026 年一季度市场呈现鲜明的两面态势:链上使用规模创下历史新高 —— 月活用户、交易总量、吞吐量全部刷新纪录;但以美元计价的资产规模与手续费指标同步收缩,完全稀释总市值、总锁仓资产、交易量、两类手续费数据均环比下滑。本季度关键事件深刻造就了这一特殊行情:

1 月,Fusaka 升级周期第二轮仅 Blob 参数分叉(BPO#2)落地,大幅提升数据存储承载能力;

2 月,ERC-8004 标准上线主网,成为 AI 智能体身份与信用评级通用规范;

以太坊基金会确定 2026 协议三大核心目标:扩容、优化用户体验、加固一层底层安全;

3 月举办机构以太坊论坛,传统金融机构参与热度显著提升。

2026 年一季度核心指标一览

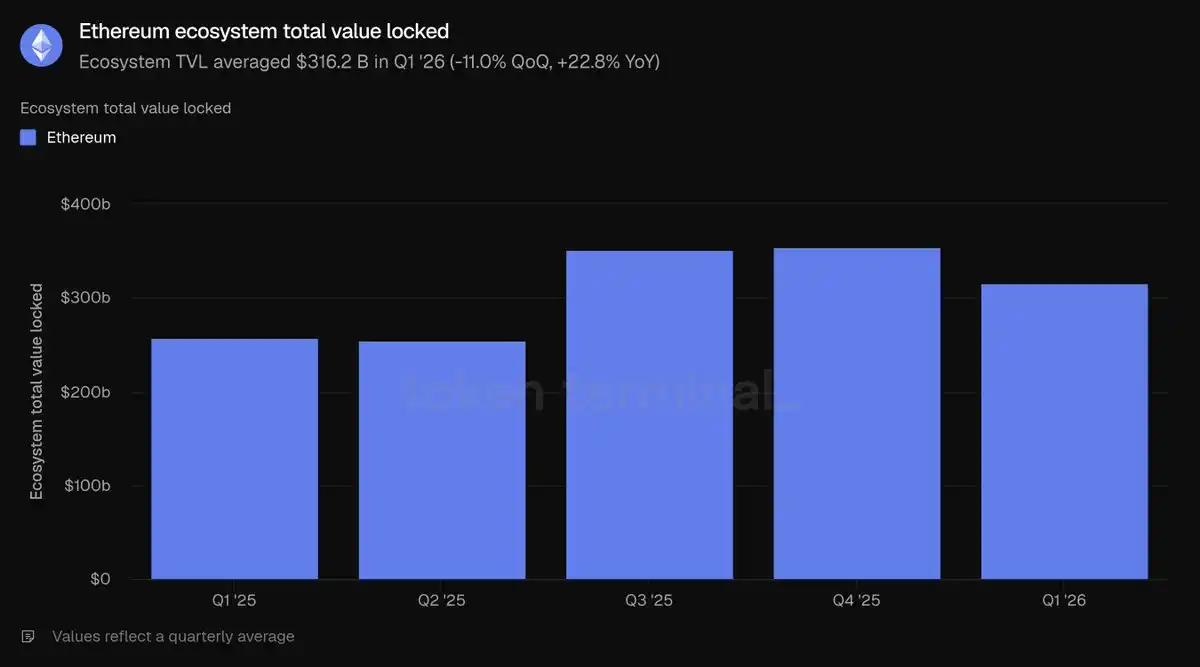

生态总锁仓资产:3162 亿美元(环比 - 11.0%,同比 + 22.8%)

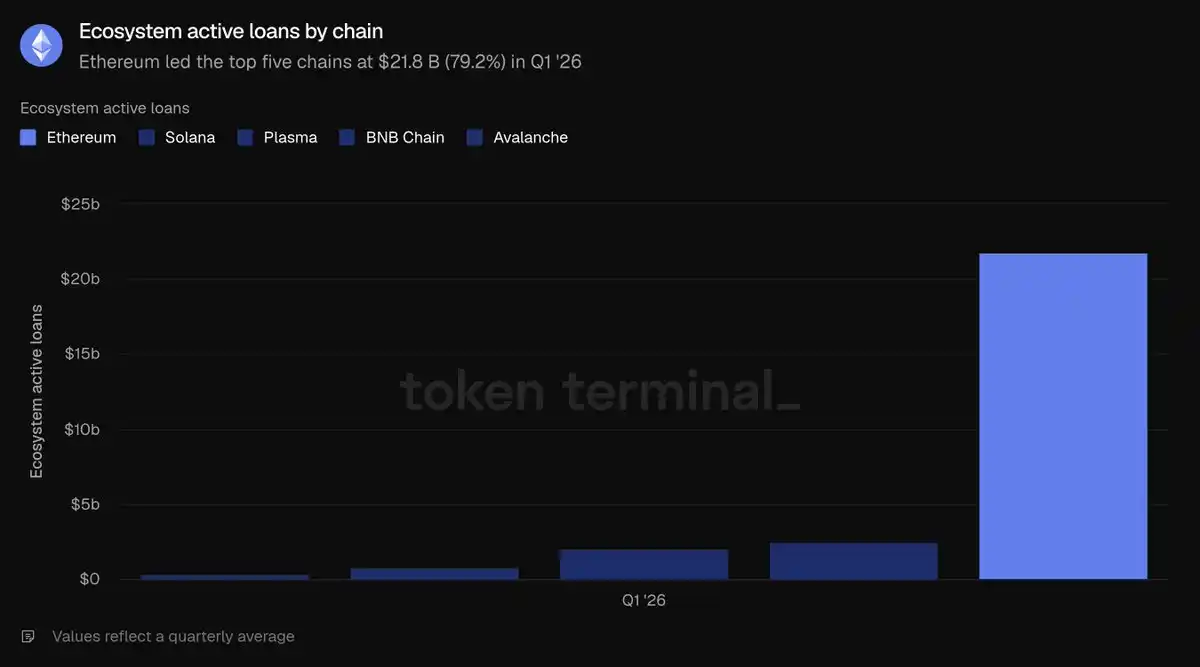

生态未结清活跃借贷:218 亿美元(环比 - 16.6%,同比 + 39.0%)

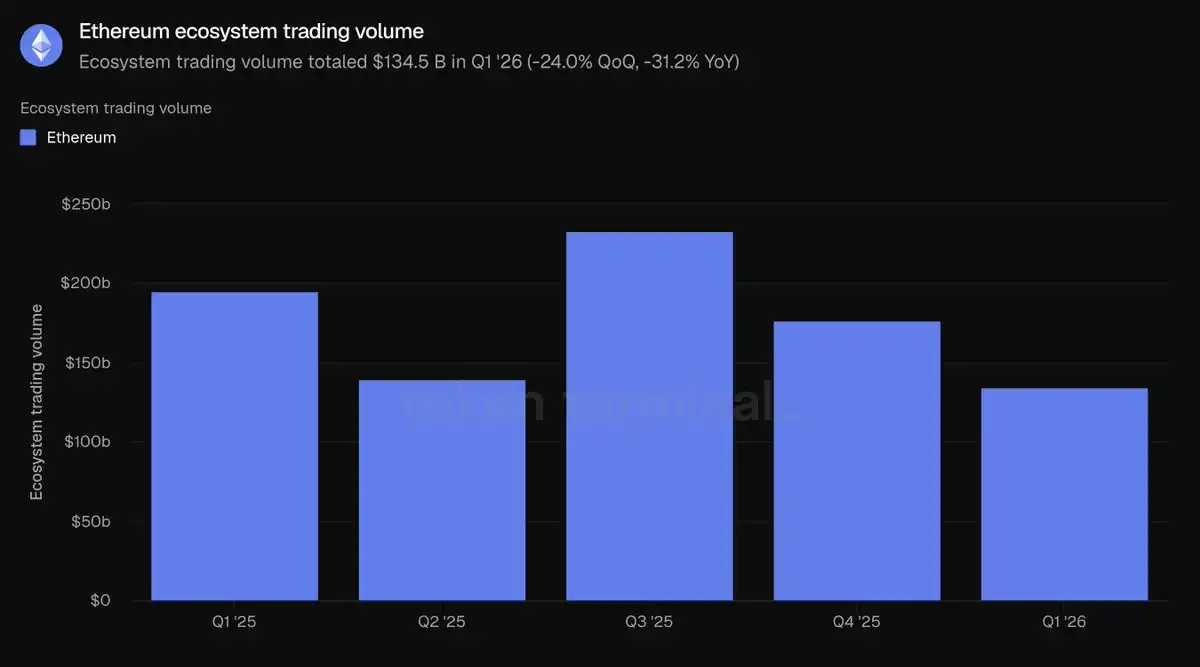

生态去中心化交易所总交易量:1345 亿美元(环比 - 24.0%,同比 - 31.2%)

全生态应用手续费总收入:20 亿美元(环比 - 16.9%,同比 - 7.8%)

链上代币化资产总市值:2034 亿美元(环比 - 0.7%,同比 + 42.9%)

稳定币:1789 亿美元(环比 - 2.3%,同比 + 37.6%)

代币化基金:194 亿美元(环比 + 4.9%,同比 + 73.1%)

代币化大宗商品:47 亿美元(环比 + 60.0%,同比 + 325.9%)

代币化股票:3.651 亿美元(环比 + 16.5%)

月活跃用户地址:1320 万个(环比 + 53.5%,同比 + 85.9%)

一层总交易笔数:2.004 亿笔(环比 + 38.0%,同比 + 81.5%)

平均每秒交易处理量:25.78 笔(环比 + 41.2%,同比 + 81.7%)

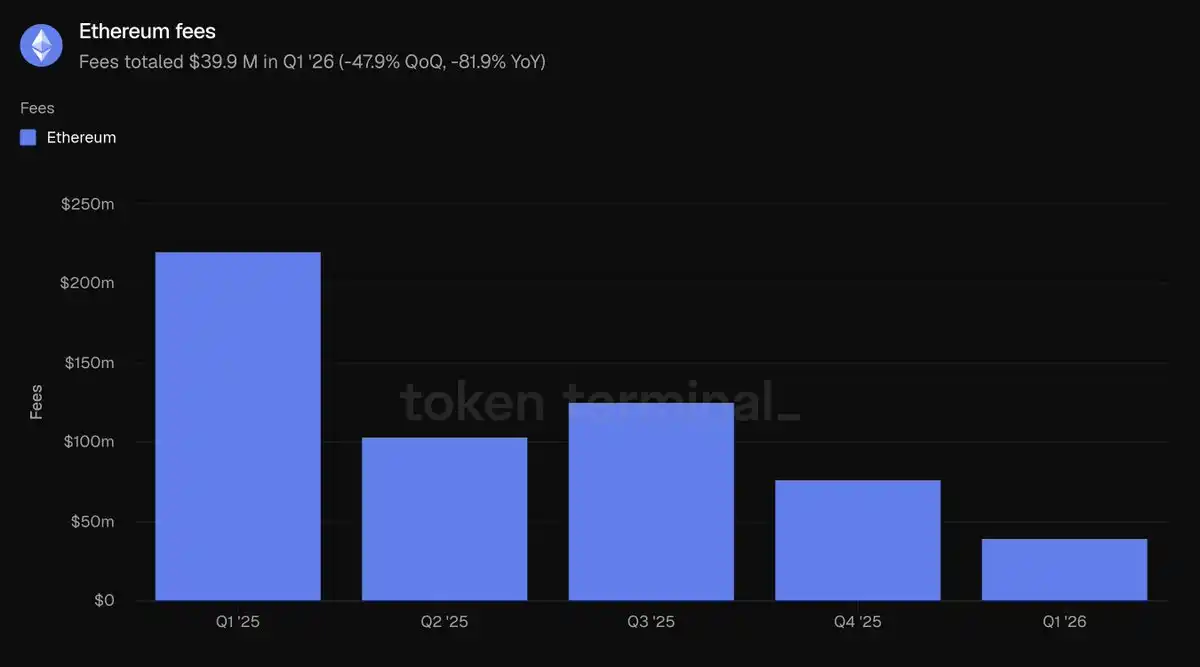

一层主网交易手续费总收入:3990 万美元(环比 - 47.9%,同比 - 81.9%)

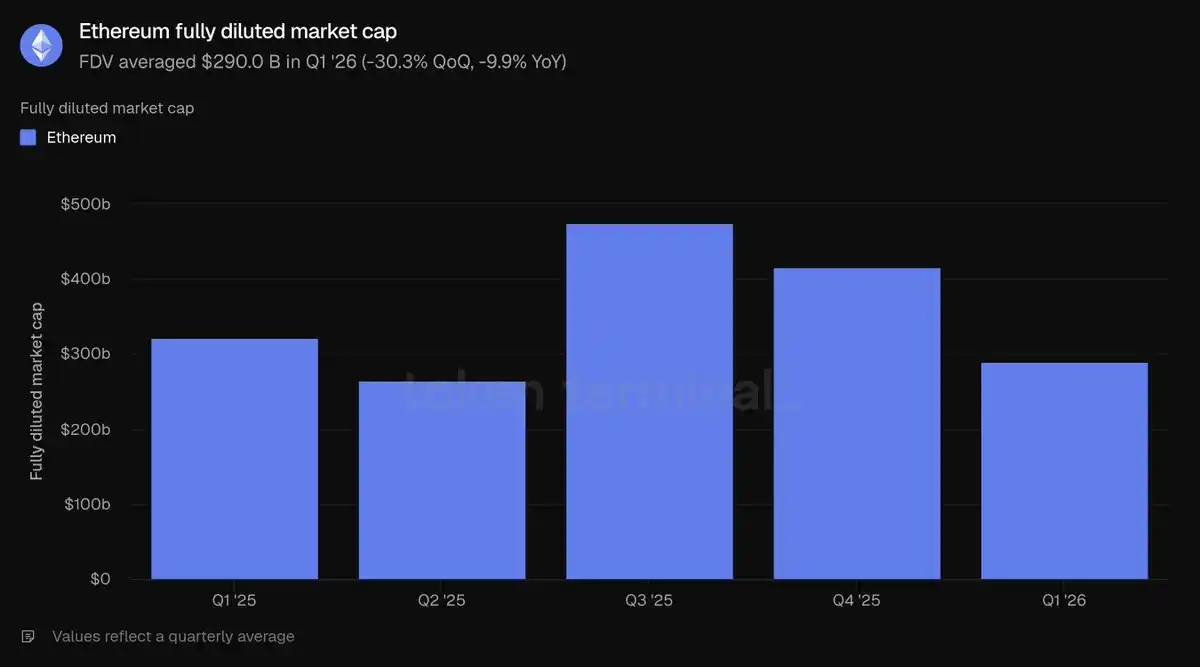

ETH 完全稀释总市值:2900 亿美元(环比 - 30.3%,同比 - 9.9%)

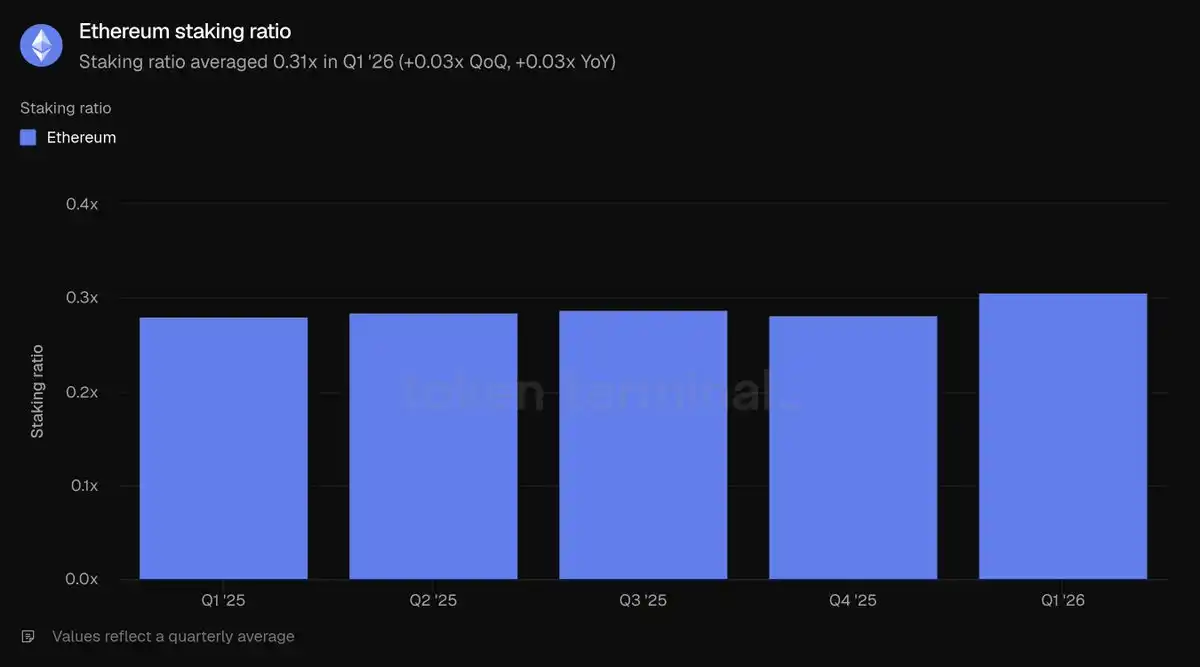

ETH 质押比率:0.31(环比、同比均提升 0.03)

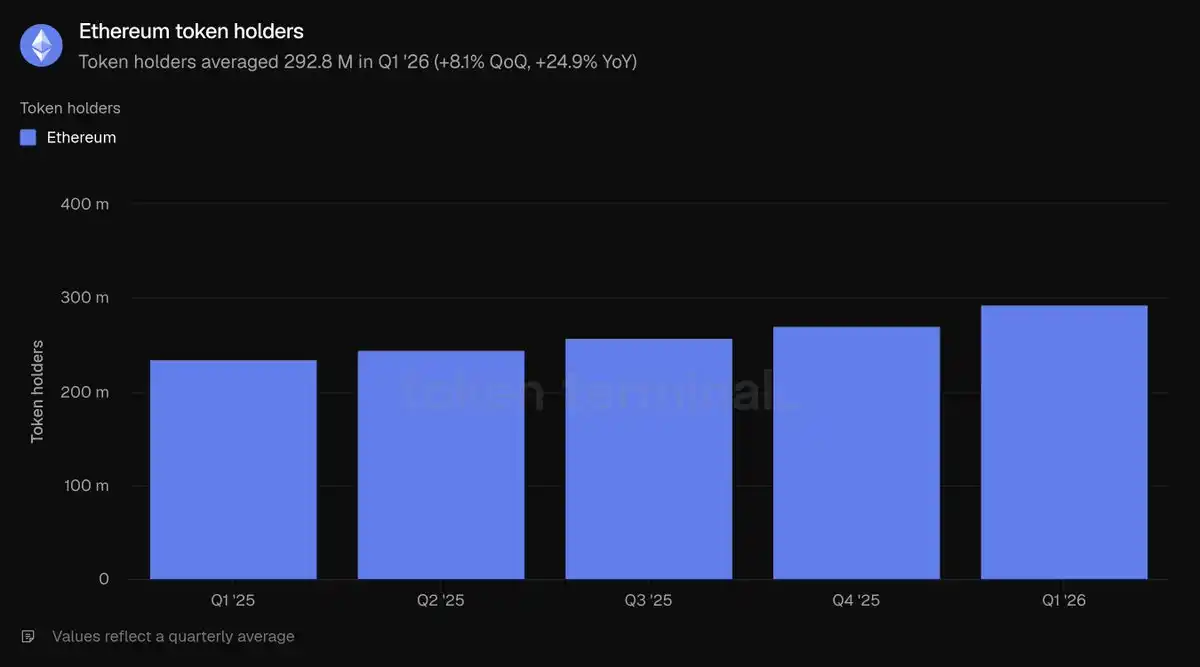

ETH 持有地址总量:2.928 亿个(环比 + 8.1%,同比 + 24.9%)

注:本报告统计范围仅包含以太坊一层主网,二层网络视为独立公链,相关数据未纳入以太坊统计口径。

生态整体发展情况

总锁仓资产指存入各类链上应用的资产美元总值,是借贷、交易、质押等创收业务的先行指标;本处统计以太坊全生态用户可随时提取的链上沉淀资金。2026 年一季度以太坊生态平均总锁仓资产达 3162 亿美元,环比下降 11.0%、同比上涨 22.8%。环比缩水源于加密资产整体价格回调,同比大幅增长则证明生态规模较去年同期实现实质性扩张。

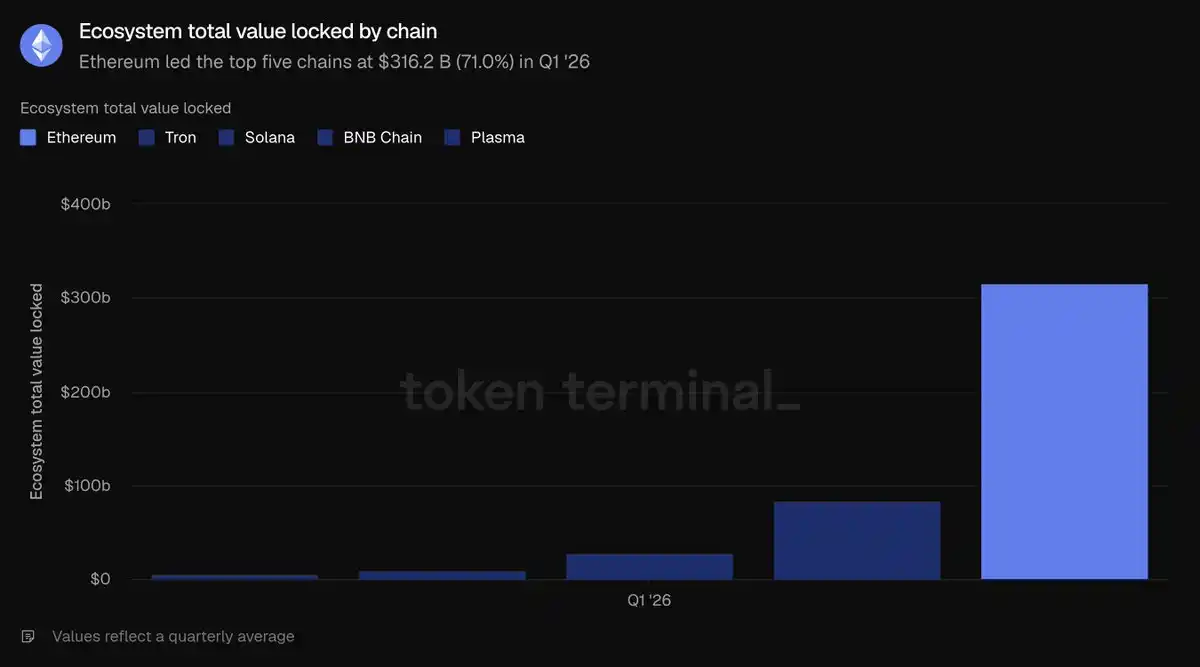

在五大头部公链中,以太坊锁仓规模断层领先:3162 亿美元远超波场(845 亿)、Solana(288 亿)、BNB 链(103 亿)、Plasma(57 亿)之和,占据五条公链总锁仓额的 71%。资金主要集中两大赛道:以 Lido 为首的流动质押赛道、以 Aave 为核心的借贷赛道;EigenLayer、ether.fi 再质押协议,以及 Ethena、Sky 合成美元稳定币平台同样占据大量资金。资金高度集中是以太坊最突出的结构性优势。

活跃借贷指标代表用户借出、产生利息收益的存款规模,直接反映借贷业务收入,此处统计以太坊全借贷应用未偿还借款总额。一季度生态平均活跃借贷规模 218 亿美元,环比 - 16.6%、同比 + 39.0%。借贷余额随总锁仓同步收缩,体现市场整体风险偏好降温,但规模仍远高于去年同期。

以太坊借贷市场集中于少数资金池,Aave 一家独大:季度末活跃借贷规模约 135 亿美元,占据生态绝大部分份额;其次是 Morpho(约 19 亿)、Sky 旗下 Spark(约 10 亿)、Maple(约 8.4 亿)。本季度借贷规模收缩主要由 Aave 带动,加密资产价格下行导致借贷需求降温,其借贷总量缩水约 24%。横向对比五大公链,以太坊 218 亿活跃借贷大幅领先 Solana(25 亿)、Plasma(21 亿)、BNB 链(7.608 亿)、Avalanche(3.924 亿),占据五条公链借贷总量 79.2%,是本板块以太坊占比最高的赛道。

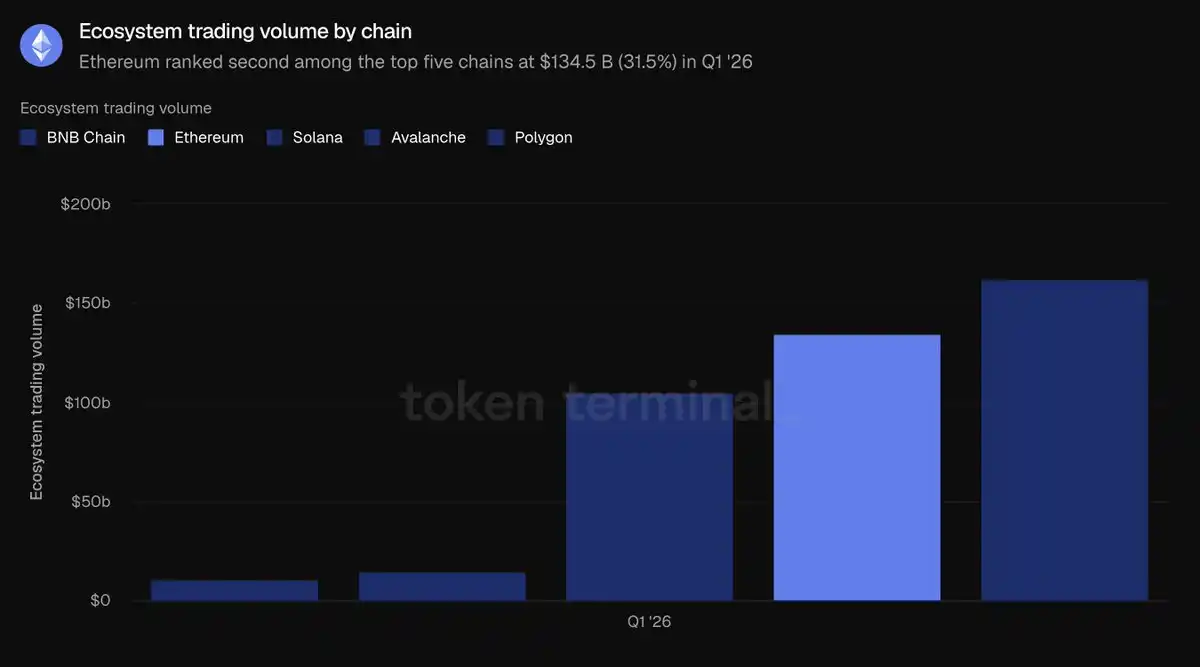

去中心化交易所交易量指链上现货交易所完成的交易总金额,交易者交易时会支付手续费,交易量与平台收入高度相关,本数据汇总以太坊全生态 DEX 交易。一季度生态总交易量 1345 亿美元,环比下滑 24%、同比下滑 31.2%。交易量跌幅高于锁仓资产缩水幅度,印证本季度资产下行周期中市场风险偏好显著降低。

以太坊 DEX 交易流量高度集中头部平台:Uniswap 一季度交易量约 855 亿美元,占生态总量三分之二;其次为 Curve(约 221 亿)、CoW Swap(约 124 亿)。交易量是以太坊唯一未登顶五大公链的指标:BNB 链总交易量 1625 亿美元高于以太坊 1345 亿,Solana 紧随其后(1049 亿),Avalanche(145 亿)、Polygon(107 亿)排名靠后。以太坊交易量占五大链总和 31.5%,次于 BNB 链的 38%。

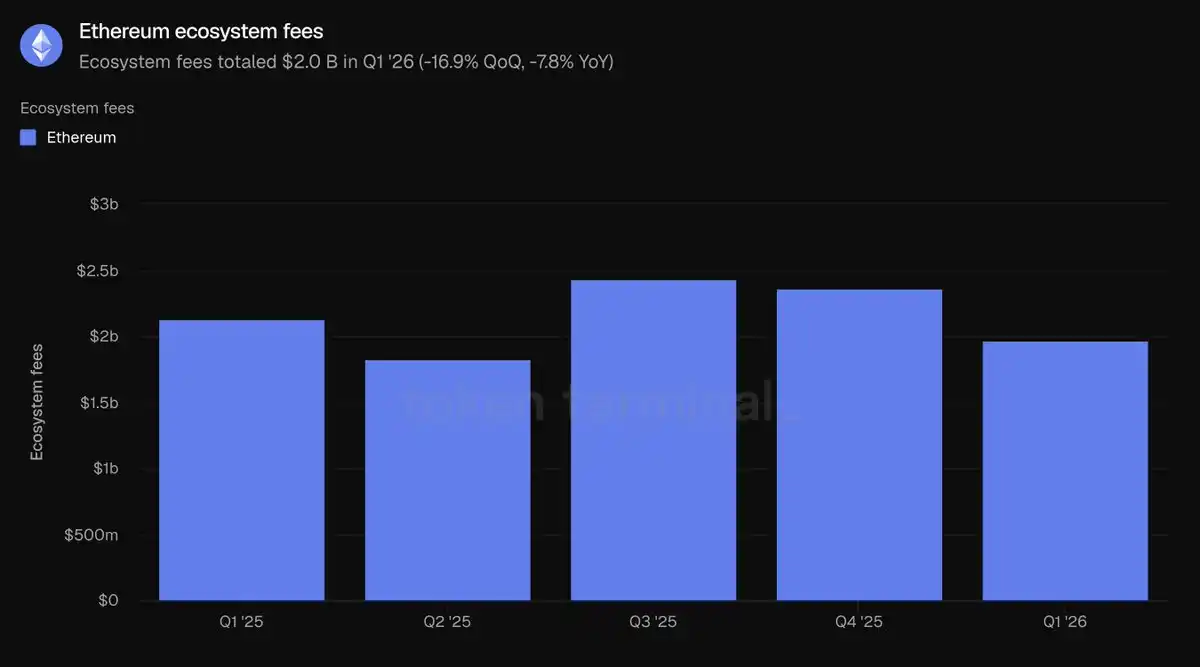

生态手续费指用户使用各类应用产生的全部费用,包括借款人利息、交易者交易费,直观体现生态创造的经济价值,统计以太坊全应用手续费总和。一季度全生态手续费合计 20 亿美元,环比 - 16.9%、同比 - 7.8%,随交易、借贷活跃度走低同步回落。

以太坊 20 亿生态手续费遥遥领先波场(5.993 亿)、Solana(5.325 亿)、BNB 链(2.319 亿)、Polygon(0.388 亿),占据五大公链总手续费 58.4%。即便本季度数据下滑,以太坊仍是行业应用手续费第一大来源。综合本板块全部指标:以太坊在锁仓资金、借贷规模、生态手续费三项数据全面领跑行业,仅 DEX 交易量不及 BNB 链。

代币化资产板块

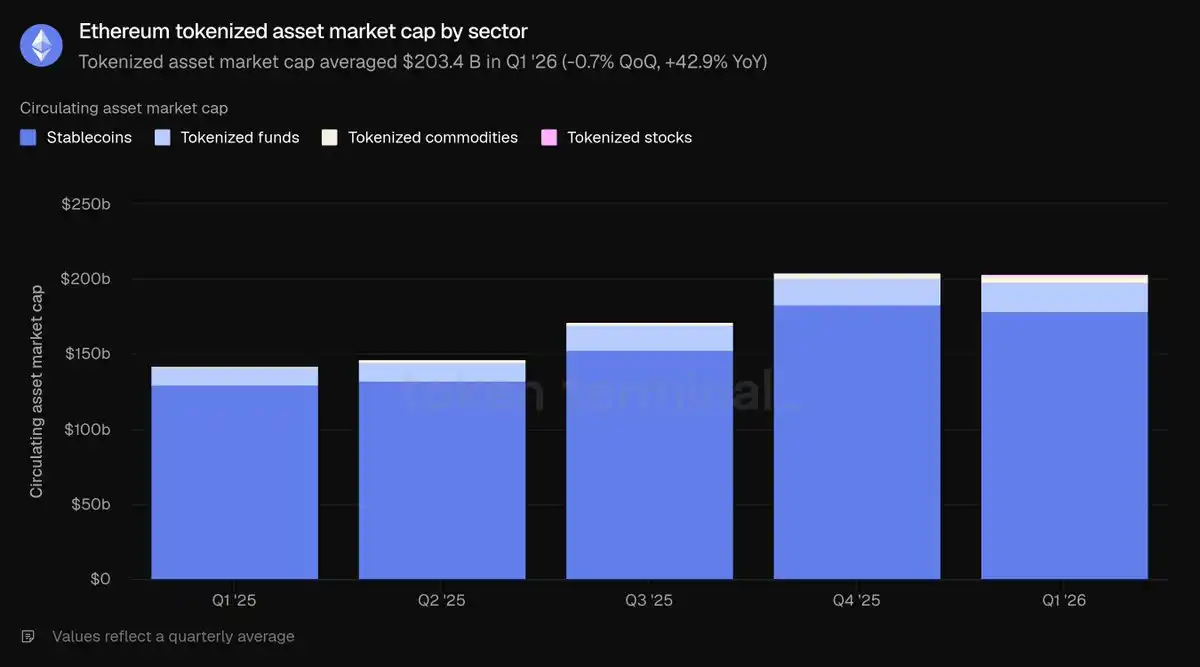

流通资产总市值指链上代币化资产总价值,计算方式为流通供应量乘以当日收盘价;稳定币取流通总发行量、代币化基金取链上管理资产规模、代币化股票取链上发行股份总值,本板块仅统计以太坊发行资产。

一季度以太坊代币化资产平均总市值 2034 亿美元,环比基本持平(仅下跌 0.7%),同比大幅增长 42.9%。稳定币占整体规模 87.9%,剩余份额由代币基金、大宗商品、股票瓜分。

稳定币

一季度以太坊稳定币平均规模 1789 亿美元,环比小幅下滑 2.3%、同比上涨 37.6%,是代币化细分赛道中唯一环比缩水品类。市场由两大发行方垄断:季度末 Tether USDT(941 亿)、Circle USDC(545 亿)合计占据以太坊稳定币绝大部分市值;其余头部产品为 Sky USDS(124 亿)、Ethena USDe(59 亿)、PayPal PYUSD(29 亿);Ripple 合规稳定币 RLUSD(11 亿)等全新合规币种也已上线。横向对比五大公链,以太坊 1789 亿稳定币规模领跑波场(845 亿)、Solana(145 亿)、Arbitrum One(68 亿)、Base(47 亿),占五条公链稳定币总量 61.8%。

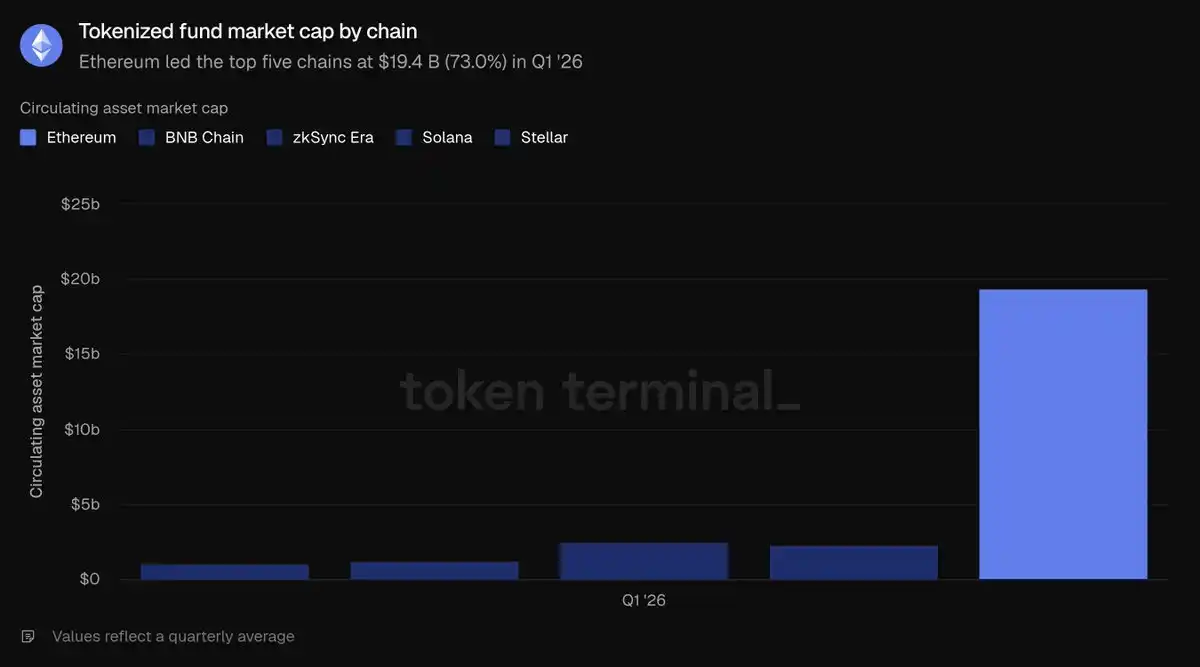

代币化基金

一季度以太坊代币化基金平均规模 194 亿美元,环比 + 4.9%,同比暴涨 73.1%。赛道分为两大类型:

收益型链上美元产品(规模最大):Sky sUSDS(约 64 亿)、Ethena sUSDe(约 35 亿);

传统金融合规基金(机构叙事核心载体):贝莱德 BUIDL(经 Securitize 发行,约 10 亿)、WisdomTree 政府货币基金(约 8.15 亿)、Superstate USTB(约 6.2 亿),Ondo OUSG(约 3.2 亿)紧随其后。五大公链对比,以太坊 194 亿代币基金大幅领先 ZKsync Era(25 亿)、BNB 链(23 亿)、Solana(13 亿)、Stellar(11 亿),占总量 73%,是以太坊优势第二明显的代币资产赛道。

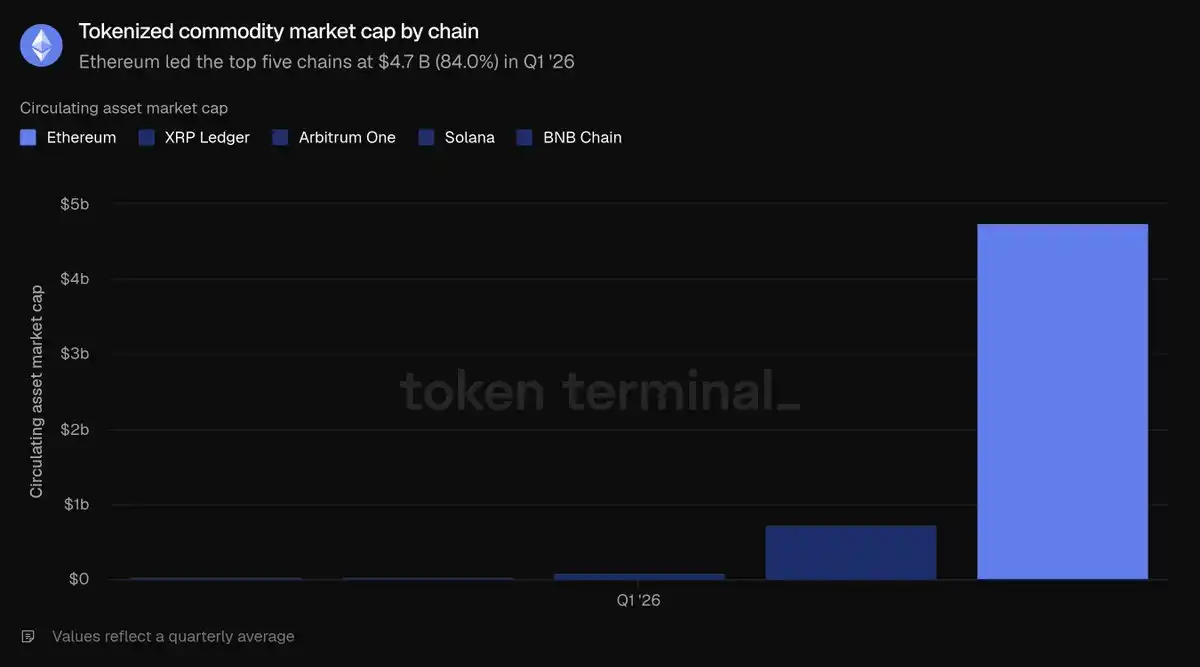

代币化大宗商品

一季度以太坊代币化大宗商品平均规模 47 亿美元,环比上涨 60%、同比暴涨 325.9%,是增速最快的代币化品类。赛道几乎全部由链上黄金构成:泰达黄金 XAUT(约 26 亿)、Paxos 黄金 PAXG(约 24 亿)合计占据赛道全部份额。横向对比五大相关公链,以太坊 47 亿规模远超 Ripple(7.366 亿)、Arbitrum One(0.959 亿)、BNB 链(0.384 亿)、Solana(0.298 亿),占总量 84%,是以太坊统治力最强的细分赛道。

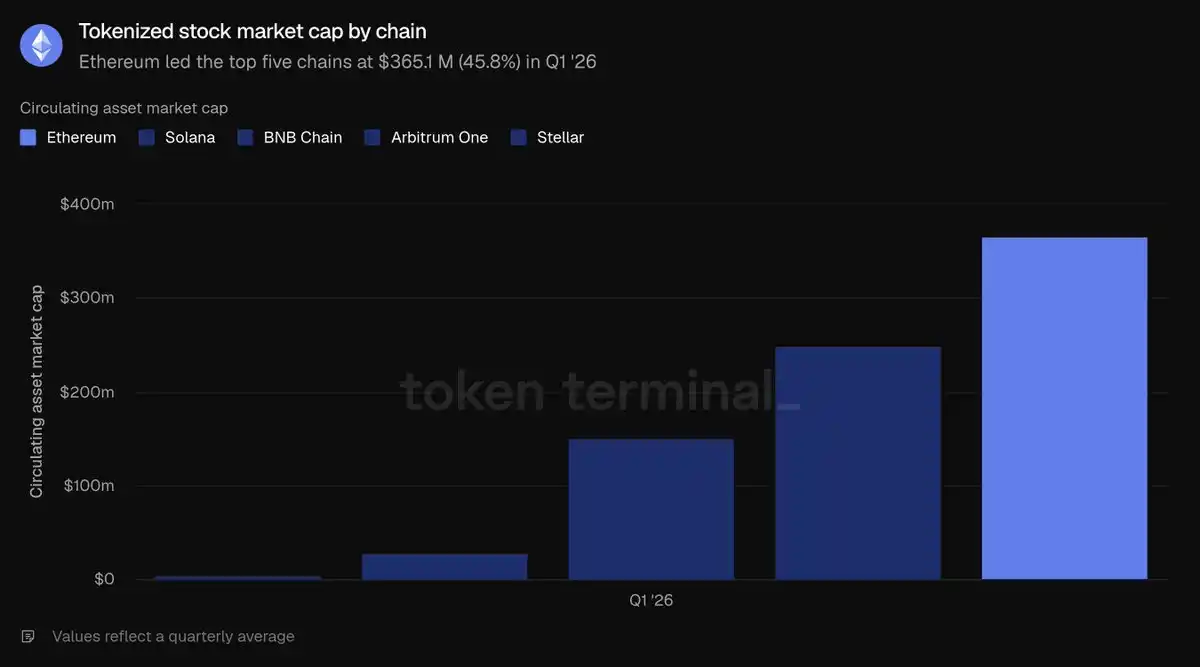

代币化股票

代币股票是规模最小的细分品类,一季度以太坊平均规模 3.651 亿美元,去年同期规模近乎为零,环比上涨 16.5%。赛道几乎由 Ondo Finance 独占,其发行标普 500、纳斯达克 100 宽基指数及数十只个股链上资产,构成以太坊代币股票绝大部分市值。五大公链横向对比,以太坊 3.651 亿小幅领先 Solana(2.49 亿)、BNB 链(1.505 亿)、Arbitrum One(0.29 亿)、Stellar(0.042 亿),仅占五条公链代币股票总量 45.8%,是唯一以太坊未掌握绝对多数份额的代币资产赛道。

综合代币化资产板块:一季度稳定币存量小幅回落,但以太坊在代币基金、大宗商品赛道的垄断地位持续巩固。

链上使用活跃度

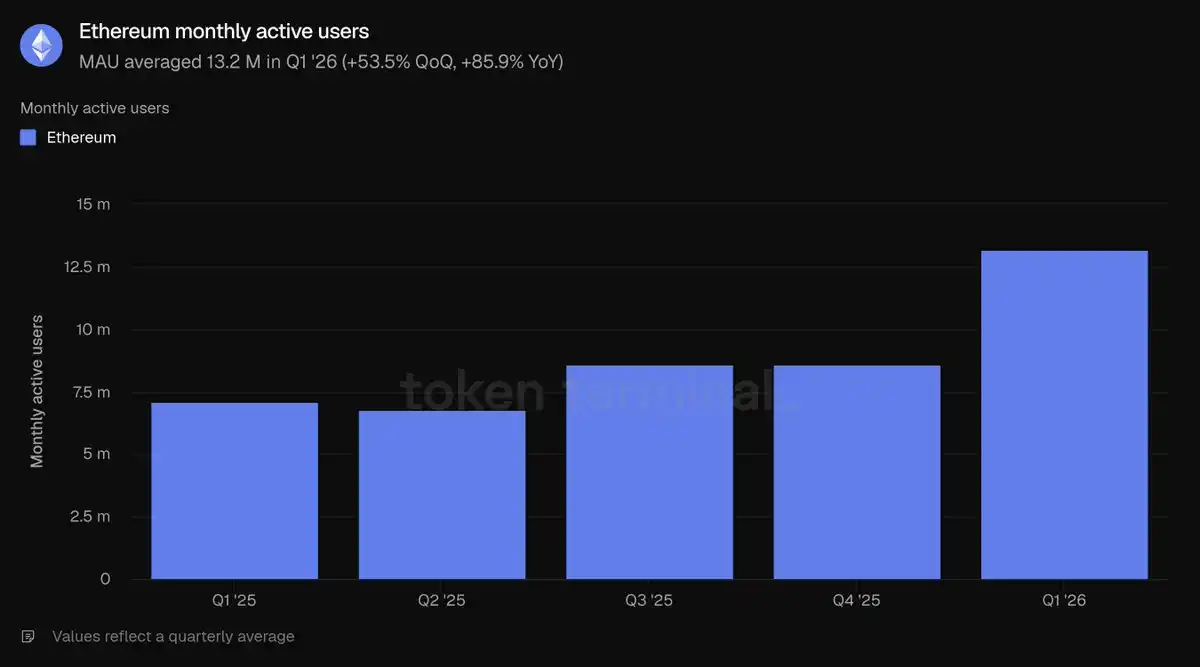

月活跃用户定义为每月产生创收型链上交易的独立地址,本指标仅统计以太坊一层主网交互地址。一季度平均月活用户 1320 万个,环比大涨 53.5%、同比上涨 85.9%,创下历史最高纪录,结束此前多个季度缓慢增长态势,用户增速大幅提升。

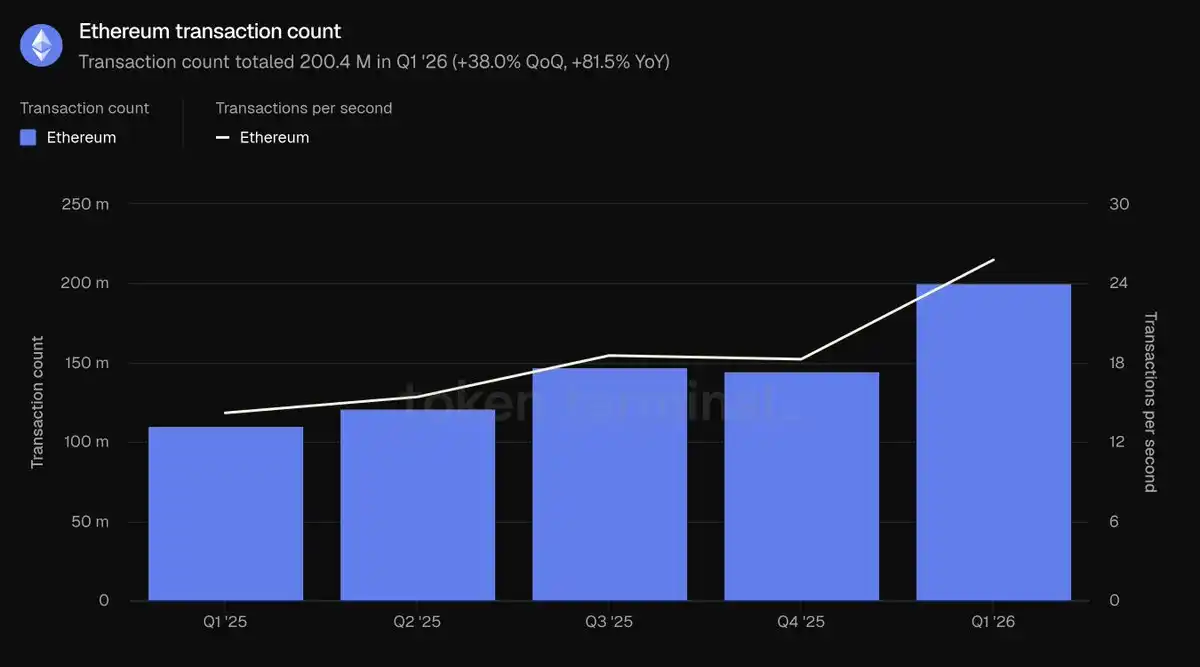

交易总量指写入区块链并确认的交易笔数,反映用户链上交互热度;每秒交易处理量(TPS)为周期内平均确认速率,衡量网络实时承载能力,两项指标均仅统计以太坊一层主网。一季度一层总交易 2.004 亿笔,环比 + 38%、同比 + 81.5%;平均 TPS 提升至 25.78,环比上涨 41.2%。两项数据全部刷新历史新高,证明用户规模增长切实转化为链上真实业务增量。

此处手续费特指用户在以太坊一层发起交易支付的基础网络成本,和第二部分统计的全生态应用手续费区分开。一季度一层总交易手续费 3990 万美元,环比暴跌 47.9%、同比大跌 81.9%。活跃度走高、手续费大幅下滑是本季度最核心的数据反差:交易总量提升 38%,总手续费反而缩水近五成,核心原因是 Blob 扩容大幅提升区块存储容量,区块空间供给充足,单笔交易成本显著下降。

本板块核心结论是扩容红利落地:用户、交易数量同步创新高,整体网络使用成本下行。当网络吞吐量扩张速度超过市场交易需求增长速度时,就会呈现「活跃度上升、手续费下降」的特征。

原生代币 ETH 基本面

完全稀释总市值计算逻辑:ETH 代币价格 × 当前代币经济模型下全部总供给(包含流通、锁定、未解锁、待发行代币)。一季度 ETH 平均完全稀释市值 2900 亿美元,环比大跌 30.3%、同比下跌 9.9%,是报告所有估值指标中环比跌幅最大的一项,也是带动全生态美元计价资产规模下滑的核心因素。

质押比率:用于保障权益证明网络安全的质押 ETH 总价值,与 ETH 整体市值的比值;0.31 代表约 31% 的 ETH 市值参与质押。一季度平均质押比率 0.31,高于上一季度与去年同期的 0.28。即便 ETH 整体市值大幅回调,参与网络安全质押的代币占比依旧上行,说明价格下跌周期内,用户长期质押意愿保持稳定。

代币持有者指标:持有 ETH 的独立钱包地址总数。一季度平均 ETH 持有地址 2.928 亿个,环比 + 8.1%、同比 + 24.9%,连续五个季度稳步上涨。在完全稀释市值持续走低的背景下,持币地址持续扩张,代表 ETH 持币群体进一步分散,普通用户布局意愿并未随短期行情降温。

Etherealize 团队解读评论

本季度最核心的矛盾现象:以太坊一层主网链上使用规模创下历史新高,网络交易手续费却同步下行。以太坊主动推进网络扩容,主动牺牲短期手续费收入,长期逻辑是:更廉价的区块空间会释放海量潜在市场需求,最终带动全网长期收入增长。

Token Terminal《2026 年一季度以太坊报告》的数据证明这套长期逻辑正在兑现:同比维度月活用户增长 85.9%、交易总量上涨 81.5%、网络吞吐量提升 81.7%。这正是杰文斯悖论的典型体现。团队预判,长期全网交易需求增量,将完全覆盖单笔手续费下滑带来的短期收入损失。类比半导体行业:1975 年戈登・摩尔提出摩尔定律时行业收入规模有限,如今行业营收规模增长数个数量级。扩容红利尚未完全释放:三季度 Glamsterdam 升级计划将把 Gas 上限提升三倍以上;以太坊长期路线图规划,至 2029 年实现万级 TPS,打造秒级交易最终确认的高速一层公链。

团队认同贝莱德 CEO 拉里・芬克去年 12 月的观点:当下代币化行业所处阶段,等同于 1996 年的互联网 —— 彼时亚马逊线上图书销售额仅 1600 万美元。当年市场普遍认为亚马逊只是依靠互联网泡沫存活、持续亏损的线上书店;但贝佐斯预判互联网将彻底重塑零售行业,放弃短期盈利,全力打造网络效应与规模优势。以太坊如今做出相同取舍,以此稳固自身全球金融底层结算层的定位。

互联网发展带来另一重要启示:开放、无需许可的网络最终一定会战胜封闭私有网络。1995 年比尔・盖茨在《未来之路》中预判,数字商业将依托企业专有私有网络「信息高速公路」,而非开放互联网。彼时微软打造 MSN、美国在线、CompuServe、Prodigy 均运营封闭围墙花园,坐拥数百万付费用户;法国 Minitel 终端系统直至 1996 年末,用户规模都超越全球互联网。但这些封闭体系最终全部落败。没有正规大型企业愿意搭建业务在竞争对手掌控的网络之上;更关键的是,任何企业都无法永久跟上无许可开放生态的创新速度。历史不断印证该规律:Linux 超越专有 Unix 系统、开放网页取代企业封闭内网、维基百科取代大英百科全书。每一次变革初期,私有产品都会凭借更精准的功能、充足营销、商务资源占据先发优势;但当开放生态积累足够开发工具、开发者、中立可信属性后,先发优势会快速消解。

如今这套行业规律正在金融基础设施领域重演,本报告全部数据均可佐证以太坊已跨过生态临界点:在所有核心赛道掌握绝对市场份额。机构布局代币化金融选择以太坊,并非出于理念偏好,而是生态流动性、可组合性、成熟机构落地案例都已集中于此。报告数据显示:以太坊占据五大头部公链 79.2% 的 DeFi 活跃借贷、61.8% 稳定币、73% 代币基金、84% 代币大宗商品市场份额。每一类新增代币化资产都会进一步增厚生态流动性,持续吸引更多机构入场;中立无偏向的底层是行业唯一稳定均衡方案 —— 大型金融机构绝不会统一选择竞品私有链完成资产结算。除此之外,机构逐步意识到隐私交互、准入限制、KYC 合规、资产转让管控均可通过隐私计算环境、许可型代币标准在以太坊上层实现,同时完整接入全网公共流动性;反过来,封闭私有链无法嫁接开放生态海量流动性与多样化应用。

季度结束后,机构布局速度进一步加快,仅 5 月就出现多项重大落地:资管领域:贝莱德新增两款代币化基金申请;摩根大通发行第二款以太坊链上货币基金 JLTXX;富达国际推出穆迪 AAA 评级美元流动性基金 FILQ,以 ERC-20 代币形式上线。稳定币赛道:日本区块链基金会日元稳定币 EJPY 即将部署以太坊;欧洲 12 家大型银行联盟(包含法国巴黎银行、荷兰国际集团、裕信银行、西班牙对外银行等)正在筹备合规欧元稳定币。

1990 年互联网看似遥不可及,到 2005 年已成为社会刚需。若芬克对代币化行业发展阶段的判断准确,未来数年或将是以太坊发展史上最具机遇的阶段。团队此前《高效货币》报告曾提出核心观点:网络手续费为 ETH 构建内在价值底线;长期乐观逻辑是,依托更完善的货币属性,ETH 有望吸纳黄金、比特币合计超 30 万亿美元的货币贮藏价值溢价。以太坊无需依靠高额手续费,也能确立行业龙头地位。