Les marchés de prédiction, le nouveau phénomène à la mode. Mais lorsque vous vous y plongez, à chaque fois que vous appuyez sur Oui / Non, les engrenages du destin se mettent en mouvement.

Cet article tente d'analyser les sujets controversés sur les marchés de prédiction (principalement Polymarket) en examinant leur potentiel de manipulation dans le cadre de paris binaires.

Sélection des cas

Qui HBO identifiera-t-il comme Satoshi ?

Combien de cadeaux le Père Noël livrera-t-il en 2025

Israël frappe Gaza par... ?

Et tente d'explorer les moyens possibles d'intervention sur le marché via la psychologie / l'effet de masse / la théorie des jeux des maisons de paris / la communication de masse, etc.

Le pari "Qui est Satoshi" : Le marché refuse de croire la vérité

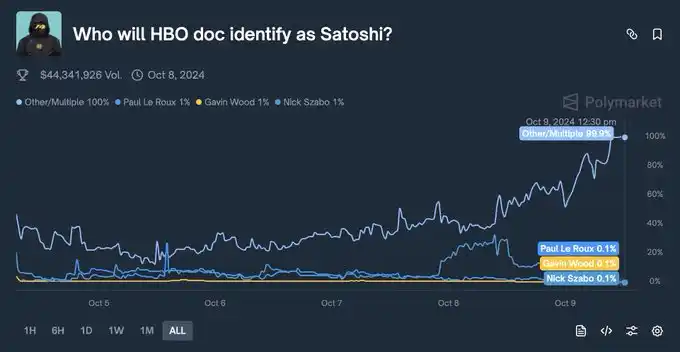

Autour de la sortie du documentaire HBO "Money Electric: The Bitcoin Mystery", un contrat sur Polymarket est devenu un exemple classique de "déconnexion entre la narration et les faits" : "Who will HBO identify as Satoshi?". (Octobre 2024)

En surface, il s'agissait d'un concours collectif autour de l'énigme ultime de la crypto : les participants tentant de parier sur qui le documentaire désignerait comme le créateur du Bitcoin : Len Sassaman, Hal Finney, Adam Back, ou Peter Todd, qui n'était apparu sur aucune longue liste de théories du comploit.

La grande majorité des membres de la communauté crypto, des KOL et des médias étaient convaincus qu'HBO révélerait le cryptographe décédé Len Sassaman. Sa biographie correspondait parfaitement au profil de Satoshi, et son image tragique et légendaire correspondait à l'esthétique narrative d'HBO.

La probabilité de victoire de Len Sassaman (Oui) a grimpé jusqu'à 68% - 70%.

La clé de l'événement réside dans la chronologie.

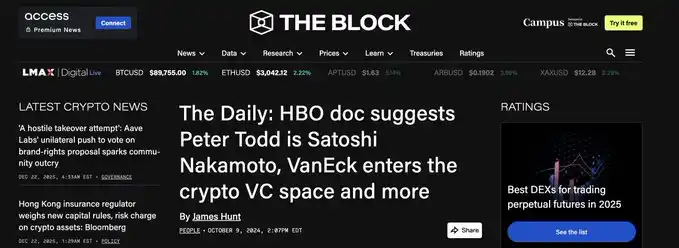

Des journalistes et initiés ayant assisté à des avant-premières ont commencé à divulguer des extraits sur Twitter et des forums du dark web. Les extraits et captures d'écran divulgués montraient clairement que le réalisateur Cullen Hoback interrogeait agressivement un autre développeur, Peter Todd, et tentait de le dépeindre comme Satoshi.

Peter Todd lui-même a posté sur Twitter pour se moquer du réalisateur, confirmant indirectement qu'il était un sujet central du documentaire. Au même moment, les articles d'avant-première de plusieurs médias utilisaient des formulations comme "le documentaire identifie Peter Todd comme Satoshi".

Malgré cela, la partie la plus surprenante est survenue. Bien que les captures d'écran aient fuité, le prix de Len Sassaman sur Polymarket n'a pas crashé, se maintenant autour de 40%-50% !

Parce que la communauté a refusé d'y croire. Dans les commentaires, les gens se sont convaincus mutuellement : "Ce n'est qu'une fausse piste (Red Herring) d'HBO", "Peter Todd n'est qu'un personnage secondaire, le grand retournement final sera Len".

À ce moment, l'opportunité est apparue. Les cotes pour Peter Todd / Autre étaient extrêmement attractives (à un moment autour de 10%-20%).

C'était comme "trouver des lingots d'or dans un tas d'objets bon marché".

—— C'est uniquement lorsque les faits contredisent les souhaits que l'Alpha est maximum.

Les gens voulaient tellement que ce soit Len Sassaman (parce qu'il était décédé, ne ferait pas chuter le prix du Bitcoin, et son histoire était tragique). Cette préférence émotionnelle a obscurci le jugement rationnel. Sur un marché de prédiction, ne pariez jamais sur ce que vous "espérez" qui se produise, pariez seulement sur les faits.

Et les règles stipulaient clairement : "qui sera identifié comme Satoshi par HBO", et non "qui est réellement Satoshi".

Narrative médiatique + résonance émotionnelle. Donnez simplement au marché une histoire suffisamment captivante, et le prix s'écartera volontairement des faits.

"L'affaire du code du Père Noël" : Quand le hardcoding devient une option

Le second incident semblait plus léger : le projet NORAD de suivi du Père Noël. Chaque Noël, NORAD affiche sur son site dédié le "nombre de cadeaux livrés par le Père Noël". En 2025, ce projet ludique est devenu un sujet de pari sur Polymarket : "How many gifts will Santa deliver in 2025?"

Puis, quelqu'un a ouvert la console du navigateur.

Des traders techniques ont découvert dans les fichiers JS/JSON frontaux de noradsanta.org une valeur hardcodée précise jusqu'à l'unité : 8 246 713 529. Ce chiffre était proche de la "logique" des quantités des années précédentes, mais nettement inférieur à la fourchette raisonnable déduite de la croissance historique (8,4–8,5 milliards), ressemblant plus à un scénario temporaire saisi par un programmeur pressé.

Aux yeux du marché, ce hardcode a rapidement interprété comme la "réponse ultime" :

- Le contrat correspondant à la fourchette "8.2–8.3B" a vu son prix passer d'environ 60% à plus de 90% ;

- Beaucoup de capitaux l'ont considéré comme la matérialisation d'un "avantage informationnel", traitant les quelques pourcentages restants comme de l'arbitrage gratuit.

Mais la subtilité réelle réside dans : une fois la fuite massivement exploitée par les traders, le hardcode lui-même devient une variable pouvant être déclenchée.

Le site web du NORAD est maintenu de manière centralisée, les développeurs ont toute latitude pour annuler la valeur figée au dernier moment ; lorsque "le développeur paresseux" et la "tricherie par hardcode" deviennent une partie du discours sur les réseaux sociaux, l'équipe de maintenance a même une motivation à modifier la valeur en temps réel pour prouver qu'ils ne sont pas une équipe improvisée.

Cela signifie que pour ceux qui ont acheté en grande quantité la position "8.2–8.3B=Oui" à 0.93, ce sur quoi ils parient réellement n'est pas combien de cadeaux le Père Noël "livre", mais si un développeur va ou non modifier cette série de chiffres dans son dernier commit avant la mise en ligne.

Structurellement, ce marché permet à de multiples "modes d'intervention" d'exercer un levier important sur le prix.

Le site web du NORAD est maintenu de manière centralisée, les développeurs ont toute latitude pour annuler la valeur figée au dernier moment. Lorsque "le développeur paresseux" et la "tricherie par hardcode" deviennent une partie du discours sur les réseaux sociaux, l'équipe de maintenance a même une motivation à modifier la valeur en temps réel pour prouver qu'ils ne sont pas une équipe improvisée.

Cela signifie que pour ceux qui ont acheté en grande quantité la position "8.2–8.3B=Oui" à 0.93, ce sur quoi ils parient réellement n'est pas combien de cadeaux le Père Noël "livre", mais si un développeur va ou non modifier cette série de chiffres dans son dernier commit avant la mise en ligne.

Ici, le marché de prédiction n'est plus la "prédiction d'une variable aléatoire objective", mais offre à une petite poignée de personnes maîtrisant les commandes du système un marché dérivé pour "parier sur la façon dont leurs actions seront interprétées par le monde extérieur". La personne qui écrit le code frontend détient naturellement un double pouvoir : "divulgacher + modifier à tout moment".

Les joueurs techniques qui déploient des robots d'exploration de code à l'avance peuvent constituer leurs positions avant que la plupart des gens ne prennent conscience de l'existence du hardcode ; les médias ou les自媒体 peuvent indirectement influencer la décision de maintenance d'ajuster ou non la stratégie en amplifiant la narration du "scandale du hardcoding".

Ici, le marché de prédiction ne prédit plus une variable aléatoire objective, mais offre à une petite poignée de personnes maîtrisant les commandes du système un marché dérivé pour parier sur la façon dont leurs actions seront interprétées par le monde extérieur.

Le contrat "Frappe sur Gaza" : Un jeu de rôle scénarisé en séance de nuit

Le troisième incident est le plus percutant现实. Merci à @ec_unoxx pour la synthèse, le trader est le professeur @poliedge100 Petit Alligator.

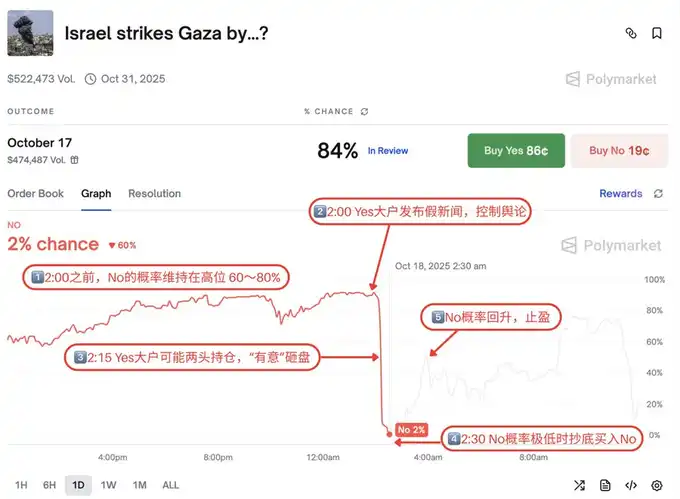

Un contrat portant sur "si Israël frapperait Gaza avant une date limite spécifique" a joué, en phase de fin de séance avant son expiration, un lavage de prix extrêmement "scénarisé".

Initialement, le marché estimait largement que la probabilité d'une frappe massive avant la date limite était limitée, le prix du "Non" se maintenant longtemps dans une fourchette haute de 60%–80%. Au fil du temps, le "rien ne se passe" semblait renforcer la légitimité du "Non".

Puis vint le rythme familier : Heures tardives + offensive médiatique + ventes de panique.

- Dans la section des commentaires de la plateforme, le camp "Oui" a commencé à publier densément des captures d'écran non vérifiées, des liens vers des médias locaux, voire de vieilles nouvelles, créant une atmosphère narrative : "La frappe a déjà eu lieu, c'est juste que les grands médias sont lents à réagir".

- Simultanément, de gros ordres de vente sont apparus sur le carnet d'ordres, enfonçant activement le support du "Non", faisant chuter le prix jusqu'à la "zone poubelle" de 1%–2%.

Pour les détenteurs très dépendants de l'émotion liée à l'information, cette série d'actions suffisait à constituer une "illusion de fin de partie" :

"Puisque certains vendent et fuient, et que tout le monde dit dans les commentaires que ça a frappé, c'est que je n'ai pas vu les infos."

Alors que cette panique était créée, une petite partie de personnes坚持faisant une vérification factuelle des faits tirait une conclusion complètement différente :

- Avant l'heure limite prévue, il n'existait pas de preuve suffisamment claire, unanimement reconnue par des médias权威, et correspondant à la définition des règles du contrat, d'une "frappe aérienne";

- D'un point de vue textuel des règles, le "Non" avait encore une forte probabilité d'être le résultat de règlement合法final.

Ainsi, structurellement, une loterie asymétrique est réapparue :

- Le prix de marché considérait le "Non" comme une probabilité minuscule de 1% ;

- Les preuves textuelles et l'interprétation des règles indiquaient une probabilité现实bien supérieure à 1%.

Ce qui a vraiment suscité la controverse, c'est la scène après le règlement :

- Après la clôture, une proposition de règlement en "Oui" a été faite, entrant dans une période de contestation limitée ;

- Pour des raisons procédurales ou par manque de ressources des parties participantes, cette orientation de règlement n'a finalement pas pu être renversée ;

- Le contrat a été verrouillé en "Oui", et de nombreuses personnes坚持sur l'interprétation textuelle des règles ont dû se contenter de débattre après coup de la "conformité avec la conception initiale des règles", sans pouvoir changer le flux des capitaux.

Cet accident expose de manière très crue "l'effet de serre" des marchés de prédiction :

- L'opinion publique peut provoquer un effondrement des prix en peu de temps ;

- Les capitaux peuvent façonner une fausse apparence de "retrait des smart money" par des ventes paniquées auto-orchestrées ;

- Le droit de règlement final est souvent entre les mains d'une infime partie, disposant de ressources et de capacités d'organisation.

Ici, ce n'est plus une "déviation de l'intelligence collective", mais un espace de manipulation façonné par la narration, les capitaux et le droit d'interprétation des règles.

Pour résumer, dans les trois cas ci-dessus, le marché de prédiction présente un autre image :

- Pour les initiateurs de nouvelles et les médias

Chaque marché de prédiction peut être considéré comme un thermomètre en temps réel de l'influence narrative.

Les réalisateurs de documentaires, les équipes de relations publiques, les créateurs de sujets de discussion peuvent tous observer le carnet d'ordres pour ajuster leur rythme de production : quels candidats continuer à promouvoir, quelles intrigues nécessitent plus de développement.

Dans certains cas extrêmes, les créateurs de contenu peuvent même "inversement" utiliser le carnet d'ordres pour réintégrer les préférences du marché dans le scénario.

- Pour les porteurs de projet / la plateforme

L'ambiguïté des règles, le choix des sources de règlement, la conception des mécanismes de contestation influencent directement "qui profite des événements de fin de séance".

Un oracle flou, un large droit d'arbitrage, équivaut à conserver un "espace gris" utilisable par des forces organisées.

Dans cet espace, le marché de prédiction n'est plus un "bureau d'enregistrement passif des résultats", mais un outil actif de création de tendance par la liquidité.

- Pour les participants (petits porteurs / KOL / communauté)

La section des commentaires, les médias sociaux et diverses interprétations de seconde main constituent un ensemble de leviers psychologiques exploitables.

En publiant de manière concentrée des captures d'écran "apparemment权威", des liens, des titres de journaux tronqués, un acteur peut pousser le prix de la fourchette rationnelle vers la zone de panique ou d'enthousiasme en peu de temps.

Dans cette structure, les personnes ayant un plus fort pouvoir de discours (KOL, grands V, comptes de recherche investment) possèdent naturellement la capacité de manipuler la narration.

- Pour les hackers et les "joueurs système"

Surveiller le code frontal, la mise à jour des sources de données, les API d'actualités, voire les mécanismes des oracles, peut itself devenir une stratégie systémique.

Capturer à l'avance les hardcodes, les erreurs de configuration, les cas limites des règles, puis constituer des positions avant que le marché ne réagisse, est un "alpha structurel" à effet de levier élevé.

Les joueurs plus agressifs研究directement : comment influencer légalement ou "en frôlant la limite" les sources d'information de règlement, pour que le monde "semble" temporairement coïncider avec la direction de leurs positions.

Pour finir, citons la phrase épinglée par @LeotheHorseman, le professeur Cheval Homme

La véracité de l'information semble déjà sans importance (en termes de connaissance et de pratique), ce que les gens sont prêts à payer pour est la réalité. La proposition la plus importante de l'époque actuelle est probablement de savoir comment l'évaluation de l'information et l'information évaluée interagissent l'une avec l'autre.