Ключевые выводы

Модель ценообразования Биткоина, основанная на халвинге, которая формировала его раннюю историю, теряет силу. По мере того как больше BTC поступает в обращение, каждый халвинг оказывает меньшее относительное влияние.

По мнению Grayscale, сегодняшний рынок Биткоина в большей степени формируется институциональным капиталом, а не розничными спекуляциями, которые определяли более ранние циклы.

В отличие от взрывных ралли 2013 и 2017 годов, недавний рост цены Биткоина был более контролируемым. Grayscale отмечает, что последовавшее за этим падение на 30% напоминает типичную коррекцию на бычьем рынке.

Ожидания процентных ставок, двухпартийный импульс в регулировании криптовалют в США и интеграция Биткоина в институциональные портфели все больше формируют поведение рынка.

С момента своего появления цена Биткоина (BTC) следовала предсказуемой модели. Запрограммированное событие сокращает предложение Биткоина вдвое и создает дефицит. За этим часто следовали периоды резкого роста цен и последующих коррекций. Повторяющаяся последовательность, широко известная как четырехлетний цикл, сильно влияла на ожидания инвесторов с самых ранних дней Биткоина.

Недавний анализ от Grayscale, подкрепленный ончейн-данными от Glassnode и инсайтами о структуре рынка от Coinbase Institutional, предлагает иной взгляд на ценовой путь Биткоина. Он указывает на то, что ценовое действие Биткоина в середине 2020-х годов может выходить за рамки этой традиционной модели. Движения цены Биткоина, по-видимому, все больше подвержены влиянию таких факторов, как институциональный спрос и более широкие экономические условия.

Эта статья исследует точку зрения Grayscale о том, что четырехлетняя цикличная модель теряет способность полностью объяснять движения цен. В ней обсуждается анализ циклов Биткоина от Grayscale, подтверждающие доказательства от Glassnode и почему некоторые аналитики до сих пор верят, что Биткоин будет следовать четырехлетнему циклу.

Традиционный четырехлетний цикл

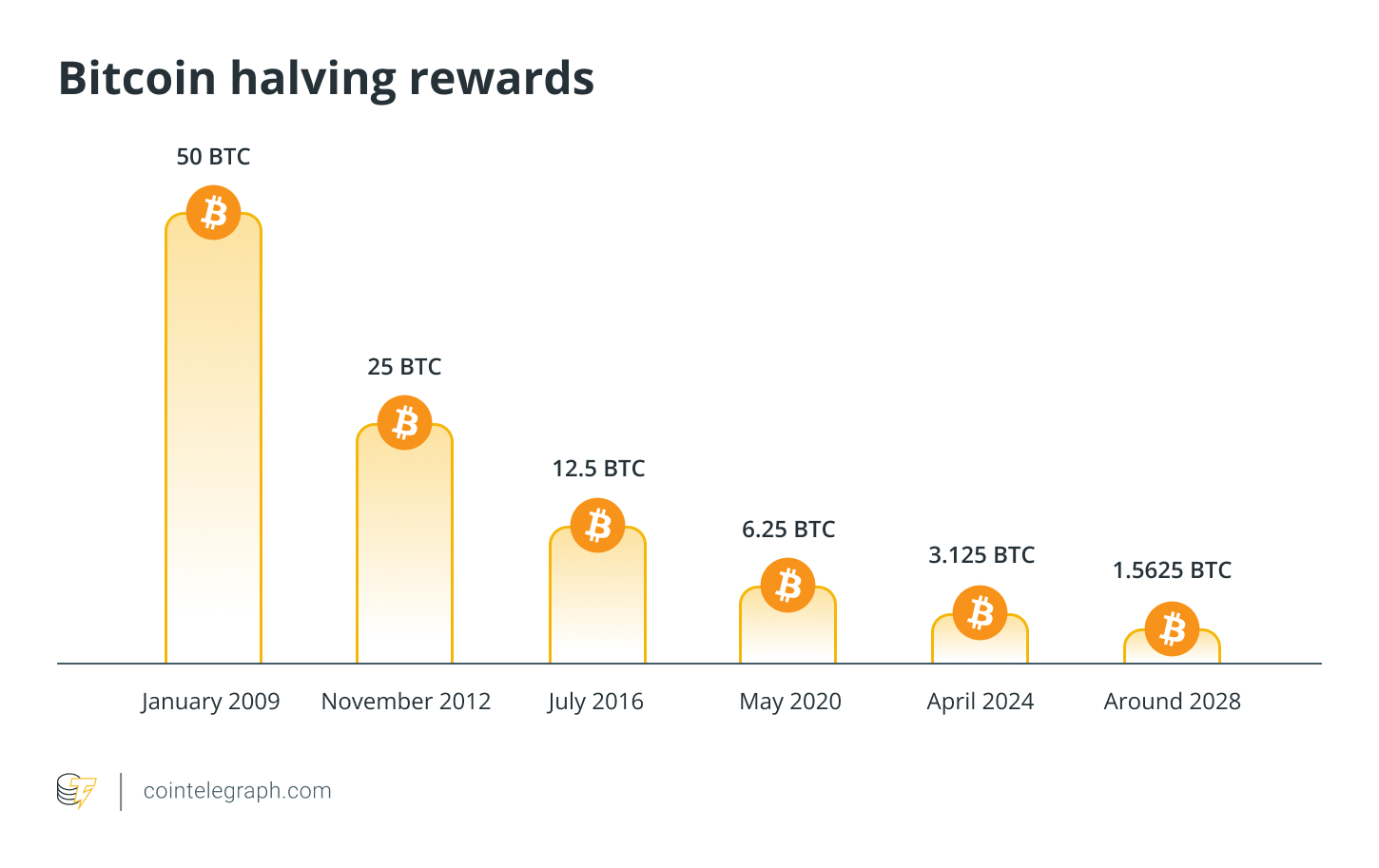

Халвинги Биткоина, которые происходят примерно каждые четыре года, сокращают эмиссию новых BTC на 50%. В прошлом эти сокращения предложения неизменно предшествовали крупным бычьим рынкам:

Халвинг 2012 года — пик в 2013 году

Халвинг 2016 года — пик в 2017 году

Халвинг 2020 года — пик в 2021 году.

Эта модель возникла как из-за встроенного механизма дефицита, так и из-за психологии инвесторов. Основными драйверами спроса были розничные трейдеры, а сокращение предложения приводило к сильным покупкам.

Однако, поскольку большая часть фиксированного предложения Биткоина в 21 миллион уже находится в обращении, каждый халвинг оказывает все меньшее относительное влияние. Это ставит под вопрос, могут ли одни только шоки предложения продолжать доминировать в цикле.

Знаете ли вы? С 2009 года халвинги происходили в 2012, 2016, 2020 и 2024 годах. Каждый из них навсегда снижал уровень инфляции Биткоина и приближал годовую эмиссию к нулю, одновременно укрепляя нарратив о цифровом дефиците BTC среди долгосрочных держателей и аналитиков.

Оценка циклов Биткоина от Grayscale

Grayscale пришла к выводу, что текущий рынок значительно отличается от прошлых циклов в трех аспектах:

Доминирование институционального спроса, а не розничной мании

Предыдущие циклы зависели от сильных покупок со стороны индивидуальных инвесторов на розничных платформах. Сегодня потоки капитала все больше движутся биржевыми фондами (ETF), корпоративными балансами и профессиональными инвестиционными фондами.

Grayscale отмечает, что институциональные инструменты привлекают терпеливый, долгосрочный капитал. Это противоречит быстрой, эмоционально driven розничной торговле, наблюдавшейся в 2013 и 2017 годах.

Отсутствие ралли, предшествующего снижению

Пики Биткоина в 2013 и 2017 годах были отмечены экстремальными, неустойчивыми всплесками цен, за которыми следовали обвалы. В 2025 году, как указала Grayscale, рост цены был гораздо более контролируемым, а последующее падение на 30% выглядит как стандартная коррекция на бычьем рынке, а не начало многолетнего медвежьего рынка.

Макросреда, которая важнее халвингов

В первые годы Биткоина движения цен в значительной степени не зависели от глобальных экономических тенденций. В 2025 году Биткоин стал чувствительным к условиям ликвидности, фискальной политике и институциональным настроениям к риску.

Ключевые влияния, указанные Grayscale, включают:

Ожидаемые изменения процентных ставок

Растущая двухпартийная поддержка законодательства о криптовалютах в США

Включение Биткоина в диверсифицированные институциональные портфели.

Эти макрофакторы оказывают влияние независимо от графика халвингов.

Знаете ли вы? Когда награда за блок уменьшается вдвое, майнеры получают меньше BTC за ту же работу. Это может побудить майнеров с более высокими издержками временно приостановить операции, что часто приводит к краткосрочным падениям хешрейта до повторной балансировки сети.

Данные Glassnode, показывающие разрыв с классическими моделями циклов

Ончейн-исследование Glassnode показывает, что цена Биткоина несколько отошла от исторических норм:

Предложение долгосрочных держателей находится на исторически высоком уровне: Долгосрочные держатели контролируют большую долю circulating предложения, чем когда-либо прежде. Постоянное накопление ограничивает количество Биткоина, доступного для торговли, и уменьшает эффект шока предложения, обычно связанный с халвингами.

Сниженная волатильность несмотря на снижения: Хотя значительные коррекции цены произошли в конце 2025 года, реализованная волатильность оставалась значительно ниже уровней, наблюдавшимся на предыдущих поворотных точках цикла. Это признак того, что рынок более эффективно справляется с крупными движениями, часто благодаря большему участию институциональных игроков.

ETF и спрос на кастодиальные услуги меняют распределение предложения: Ончейн-данные показывают растущие переводы в кастодиальные кошельки, связанные с ETF и институциональными продуктами. Монеты, хранящиеся в этих кошельках, как правило, остаются бездействующими, уменьшая количество Биткоина, которое активно обращается на рынке.

Более гибкий, связанный с макроэкономикой цикл Биткоина

По мнению Grayscale, ценовое поведение Биткоина постепенно отрывается от четырехлетней модели и становится более чувствительным к:

Стабильному долгосрочному институциональному капиталу

Улучшающейся регуляторной среде

Глобальной макроэкономической ликвидности

Устойчивому спросу, связанному с ETF

Расширяющейся группе преданных долгосрочных держателей.

Grayscale подчеркивает, что коррекции остаются неизбежными и все еще могут быть серьезными. Однако они не обязательно сигнализируют о начале затяжного медвежьего рынка.

Знаете ли вы? После каждого халвинга уровень инфляции Биткоина резко падает. После халвинга 2024 года годовая инфляция предложения упала ниже, чем у многих основных фиатных валют, и укрепила его сравнение с дефицитными товарами, такими как золото.

Почему некоторые аналитики все еще верят в модели халвинга

Некоторые аналитики, часто ссылаясь на исторические наложения циклов от Glassnode, продолжают верить, что халвинги остаются основным драйвером. Они утверждают, что:

Халвинг по-прежнему является фундаментальным и необратимым сокращением предложения.

Активность долгосрочных держателей продолжает группироваться вокруг периодов халвинга.

Розничная активность все еще может reappear, даже по мере роста институционального участия.

Эти различные точки зрения показывают, что дискуссия далека от завершения. Аргументы и контраргументы о том, что Биткоин игнорирует четырехлетний цикл, отражают развивающийся рынок.

Эволюционирующая framework для понимания Биткоина

Доводы Grayscale против доминирования традиционного четырехлетнего цикла основаны на четких структурных сдвигах. К ним относятся растущее институциональное участие, более глубокая интеграция с глобальными макроэкономическими условиями и долговременные изменения в динамике предложения. Подтверждающие данные от Glassnode и Coinbase Institutional подтверждают, что сегодняшний рынок Биткоина работает под влиянием более сложных сил, чем рознично-ориентированные циклы прошлого.

В результате аналитики уделяют меньше внимания фиксированным timing-моделям, основанным на халвинге. Вместо этого они сосредотачиваются на ончейн-метриках, тенденциях ликвидности и индикаторах институциональных потоков. Этот более refined подход лучше отражает ongoing трансформацию Биткоина из периферийного цифрового актива в признанную часть глобального финансового ландшафта.