На прошлых выходных компания по управлению активами Гарвардского университета (Harvard Management Company, далее — HMC) подала в Комиссию по ценным бумагам и биржам США (SEC) последний отчет о холдингах по форме 13F,в котором показано, что ее позиции в спотовом ETF на биткоин от BlackRock (IBIT) по сравнению с предыдущим кварталом сократились еще на 43%, а купленный в тот же период ETF на Ethereum (ETHA) был полностью обнулен.

Всего за два квартала открытые позиции Гарварда в криптоактивах упали с пика в 443 миллиона долларов до примерно 117 миллионов долларов. Как одно из ведущих учреждений, управляющих крупнейшим в мире университетским эндаументом, эти действия вызвали вопросы на рынке: неужели и лучшие умы не могут избежать принципа «купить дорого, продать дешево»?

На самом деле, связь Гарварда с криптовалютами гораздо глубже. Еще в 2018 году эндаументы нескольких университетов Лиги плюща проявили большой интерес к технологии блокчейн через венчурные фонды, ориентированные на криптовалюты. Согласно сообщениям, Гарвардский, Йельский, Брауновский университеты и Университет Мичигана примерно с 2019 года начали тайно покупать биткоин через такие биржи, как Coinbase.

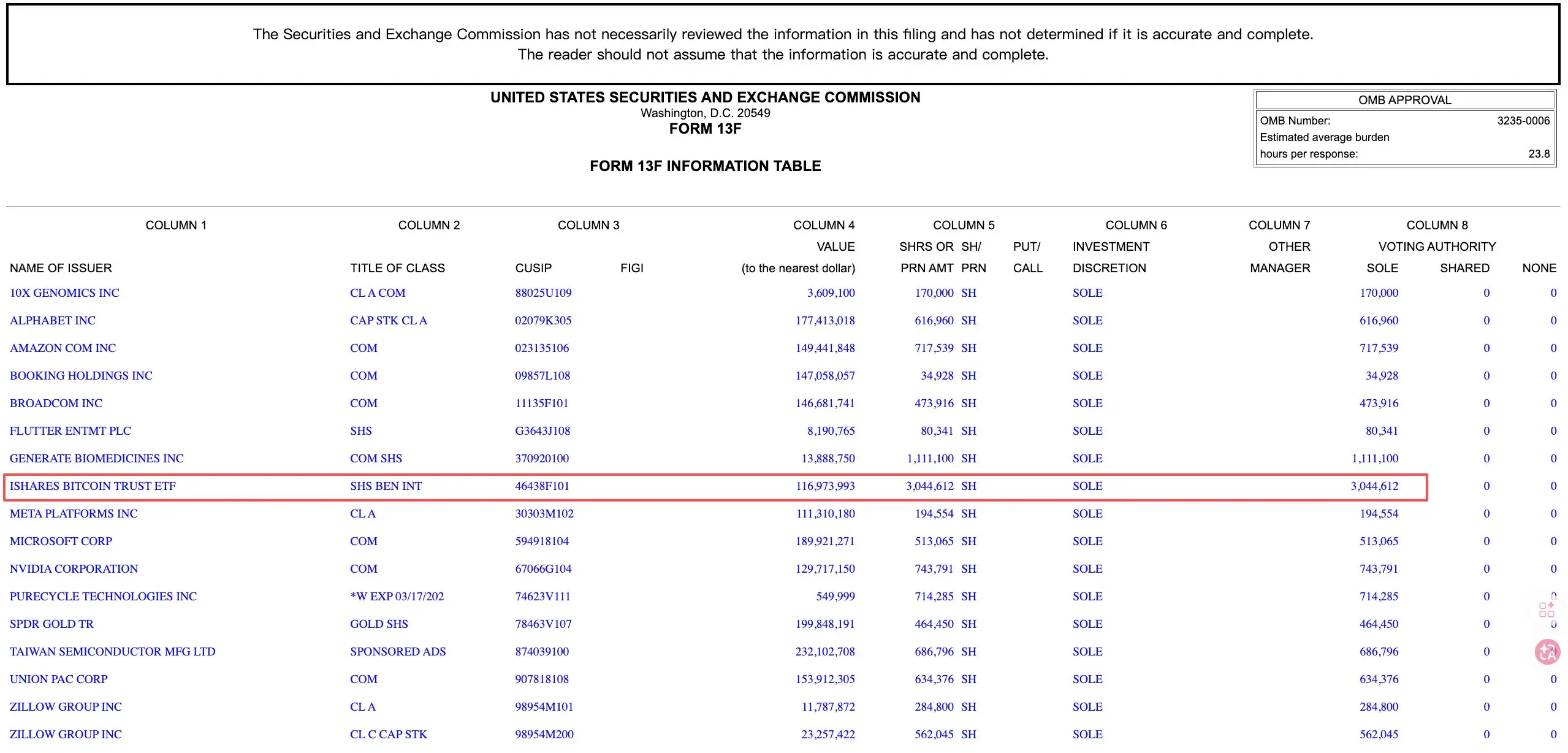

Среди них,HMCвпервые публично раскрыла свои холдинги во втором квартале 2025 года. Согласно документам 13F, поданным в августе того же года, HMC владела примерно 1,9 млн акций IBIT на сумму около 117 миллионов долларов, а также одновременно открыла позиции в золотом ETF (GLD) на сумму около 102 миллионов долларов.

Главный инвестиционный директор Bitwise Мэтт Хуган интерпретировал эту операцию как «хеджирование от обесценения» — одновременная ставка на биткоин и золото для защиты от рисков глобального избыточного денежного предложения. Таким образом, IBIT стал пятым по величине открытым холдингом Гарварда, обойдя акции материнской компании Google, Alphabet.

В третьем квартале HMC провелазначительное наращивание позиций. По состоянию на 30 сентября 2025 года позиции в IBIT увеличились примерно до 6,81 млн акций на сумму около 443 миллионов долларов, что означает рост на более чем 257% по сравнению с предыдущим кварталом. IBIT обогнал Microsoft, Amazon и NVIDIA, став крупнейшим отдельным холдингом в публично раскрытом портфеле HMC, что составило около 20% от его публичного портфеля акций США.

В то время, в условиях сохраняющихся низких ожиданий доходности по традиционным активам, многие университетские эндаументы незаметно корректировали свои инвестиционные стратегии.

Генеральный директор Columbia Investment Management Company Ким Лью заявила, что ожидаемая доходность и альфа-доходность традиционных классов активов будут снижаться, что вынуждает институты идти дальше по кривой риска. Карлос Ранхель из Фонда W.K. Келлога прямо заявил, что традиционная модель фонда будет трудно поддерживать, если не удастся получить доходность в 8%.

Тем временем даже профессора экономики Гарварда не остались в стороне. В августе 2025 года бывший главный экономист МВФ, профессор экономики Гарварда Кеннет Рогофф публично пересмотрел свой ошибочный прогноз 2018 года — тогда он предсказал, что биткоин с большей вероятностью упадет до 100 долларов в течение десяти лет, чем достигнет 100 000 долларов, в то время как цена биткоина уже превысила 113 000 долларов, что более чем в 10 раз превышает показатель того времени.

Рогофф признал, что он «был слишком оптимистичен в ожиданиях разумного регулирования криптовалют со стороны США» и недооценил поддержку спроса на биткоин в глобальной теневой экономике. Публичное признание ошибки ведущим академическим деятелем в некоторой степени обеспечило дополнительную эмоциональную поддержку этому притоку институциональных инвестиций. А биткоин впоследствии, в октябре 2025 года, приблизился к своему историческому пику в 126 000 долларов.

В четвертом квартале 2025 года, после достижения пика, рынок начал корректироваться, и HMC последовала за этим, перебалансировав портфель. Позиции в IBIT сократились примерно на 21%, до примерно 5,35 млн акций на сумму около 266 миллионов долларов. В то же время в отчете впервые появился спотовый ETF на Ethereum от BlackRock (ETHA) с позицией примерно в 3,87 млн акций на сумму около 86,8 миллиона долларов.

Как сообщил аналитик по ETF Bloomberg Джеймс Сейффарт, в этом квартале хедж-фонды активно продавали ETF на Ethereum из-за коллапса доходности базисной торговли, став крупнейшими чистыми продавцами. Гарвард именно в этом временном окне вошел против тренда, став крупнейшим новым покупателем ETF на Ethereum в квартале.

Последние раскрытые холдинги за первый квартал 2026 года показывают, что только что открытая позиция в ETHA (менее чем за квартал) была полностью закрыта. В то же время HMC снова значительно сократила позиции в IBIT, примерно на 43%, оставив около 3,04 млн акций на сумму около 117 миллионов долларов. IBIT также выбыл из пятерки крупнейших холдингов Гарварда, уступив место Taiwan Semiconductor Manufacturing Company (TSMC), Alphabet, Microsoft и SPDR Gold Trust.

По оценкам известного крипто-блогера Чэнь Цзяня, средняя цена покупки IBIT HMC составляла около 110 000 долларов, а средняя цена продажи — около 80 000 долларов, что означает убыток примерно в 28%. Бумажные убытки по биткоину превысили 100 миллионов долларов. По Ethereum средняя цена покупки ETHA составляла около 4000 долларов, а к моменту закрытия позиции она упала примерно до 2600 долларов. Оценочный убыток за квартал превысил 30 миллионов долларов (-35%). В сумме эти крипто-операции, по-видимому, привели к убыткам более 150 миллионов долларов.

Что это было: покупка на росте и продажа на падении или обычная ребалансировка портфеля институтом?

Одна точка зрения состоит в том, что HMC совершила крупнейшее наращивание позиции, когда биткоин был близок к историческому максимуму, а затем продавала по мере падения, выписав кривую «купить дорого, продать дешево». Позиция по Ethereum была полностью закрыта менее чем через квартал после покупки, фактически поглотив все падение. Это типичное поведение при покупке на росте и продаже на падении.

Другая точка зрения указывает на то, что к концу третьего квартала IBIT уже составлял 20% публичного портфеля HMC, что явно указывало на чрезмерную концентрацию. Последующее сокращение было необходимым действием с точки зрения управления рисками. Более того, HMC до сих пор сохраняет базовую позицию в IBIT на сумму около 117 миллионов долларов, не покидая рынок полностью.

Однако при рассмотрении этого сокращения позиций также необходимо учитывать текущее давление, с которым сталкивается Гарвард.

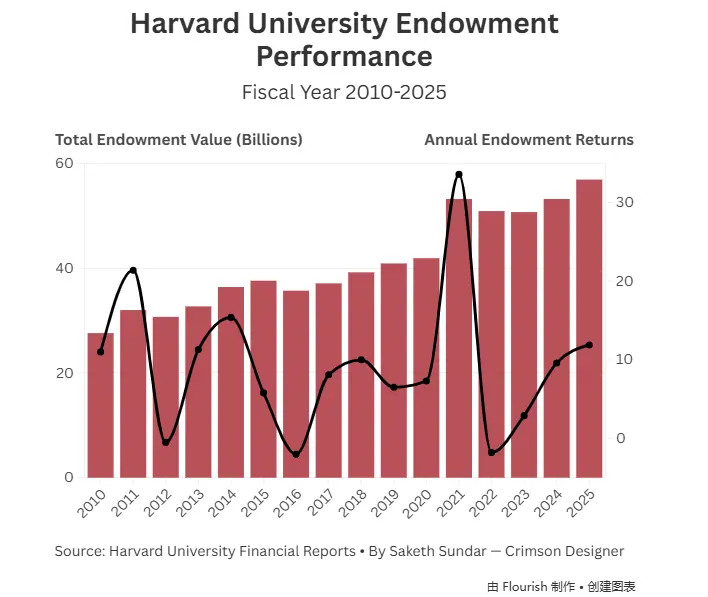

В октябре прошлого года Гарвард опубликовал финансовый отчет за 2025 финансовый год, который показал, что из-за того, что администрация Трампа весной остановила почти все федеральные исследовательские гранты, университет понес операционный убыток в размере 113 миллионов долларов при общих доходах в 6,7 миллиарда долларов. Это также стал первым бюджетным дефицитом со времен пандемии.Этот дефицит составил 1,7% от общего дохода, что резко контрастирует с профицитом в 45 миллионов долларов в 2024 году.

Эндаумент-фонд обеспечивает около 37% операционных доходов Гарварда. В 2025 финансовом году расходы на поддержку составили около 2,5 миллиарда долларов, но 80% этих средств имеют ограничения по назначению от доноров и не могут быть свободно перераспределены.

Кроме того, в июле 2025 года вступил в силу налоговый законопроект республиканцев, который значительно повысил максимальную ставку налога на эндаумент-фонды с 1,4% до 8%. По оценкам Гарварда, это приведет к дополнительным налоговым расходам в размере около 300 миллионов долларов в год.

В таких условиях сама структура активов определяет, где легче всего провести сокращения.

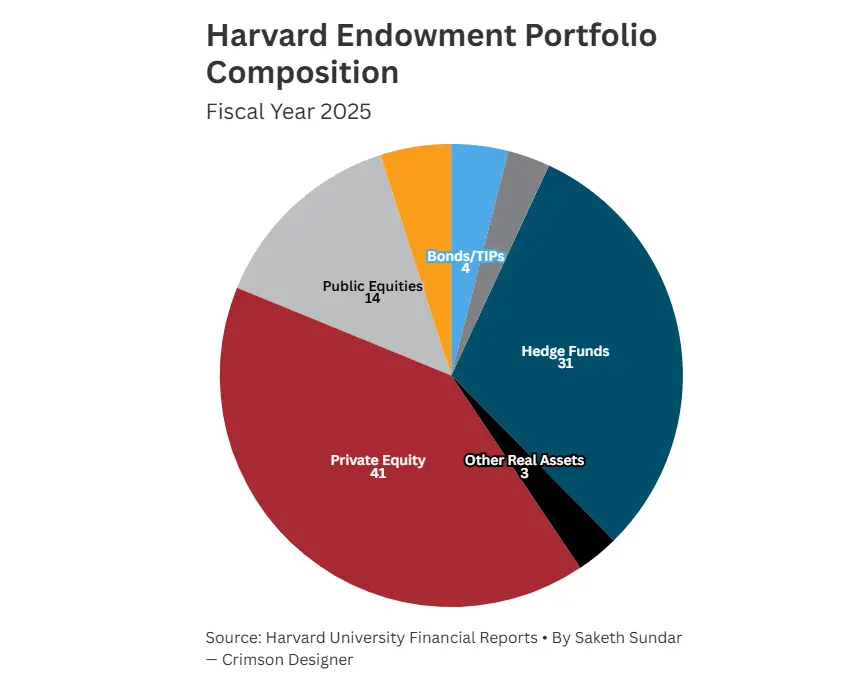

В эндаумент-фонде Гарварда доля частного акционерного капитала составляет около 41%, хедж-фондов — около 31%. У таких активов длительный период блокировки, а продажа со скидкой сопряжена с очень высокими издержками. IBIT и ETHA как ETF, торгуемые на публичном рынке в течение дня, обладают наибольшей ликвидностью и самыми низкими затратами на конвертацию в деньги, поэтому естественным образом становятся объектами первоочередной корректировки.

Кроме того, нынешний генеральный директор HMC Н. П. Нарвекар сообщил о планах уйти на пенсию примерно в 2027 году и в настоящее время обсуждает вопросы преемственности с советом директоров. В условиях одновременного наложения финансового давления, политической неопределенности и смены руководства удержание крупных позиций в высоковолатильных криптоактивах становится дополнительным репутационным риском.

В отличие от отступления Гарварда, другие учреждения делают совершенно иной выбор. Так, суверенный фонд Абу-Даби Mubadala в первом квартале 2026 года продолжил наращивать позиции в IBIT примерно на 16%, увеличив холдинги до примерно 566 миллионов долларов. Это уже пятый квартал подряд, когда фонд наращивает позиции в биткоин-ETF.

Среди университетских эндаументов Дартмутский колледж сохранил позиции в IBIT без изменений, перевел позиции в Ethereum ETF в стейкинг-версию и добавил примерно на 3,67 миллиона долларов ETF на стейкинг Solana от Bitwise, став одним из первых эндаумент-фондов американских университетов, расширивших криптоконфигурацию за пределы биткоина и Ethereum.

Брауновский университет сохранил 212,5 тысячи акций IBIT без изменений, а Университет Эмори вышел из небольшой позиции в IBIT, вместо этого увеличив позиции в Grayscale Bitcoin Mini Trust.

В целом, эта операция Гарварда является результатом совместного воздействия финансового давления, потребности в ликвидности и срабатывания лимитов по рискам. Ее трудно просто свести к покупке на росте и продаже на падении.

Когда крупнейший в мире университетский эндаумент-фонд выходит на крипторынок, он делает это не как крипто-нативный верующий, а согласно логике управления рисками Уолл-стрит. Крипто-ETF продукты, конечно,открыли институциональный вход,новпериоды сокращения рисковони такжеприносят институциональные объемы продаж.