Автор: ChandlerZ, Foresight News

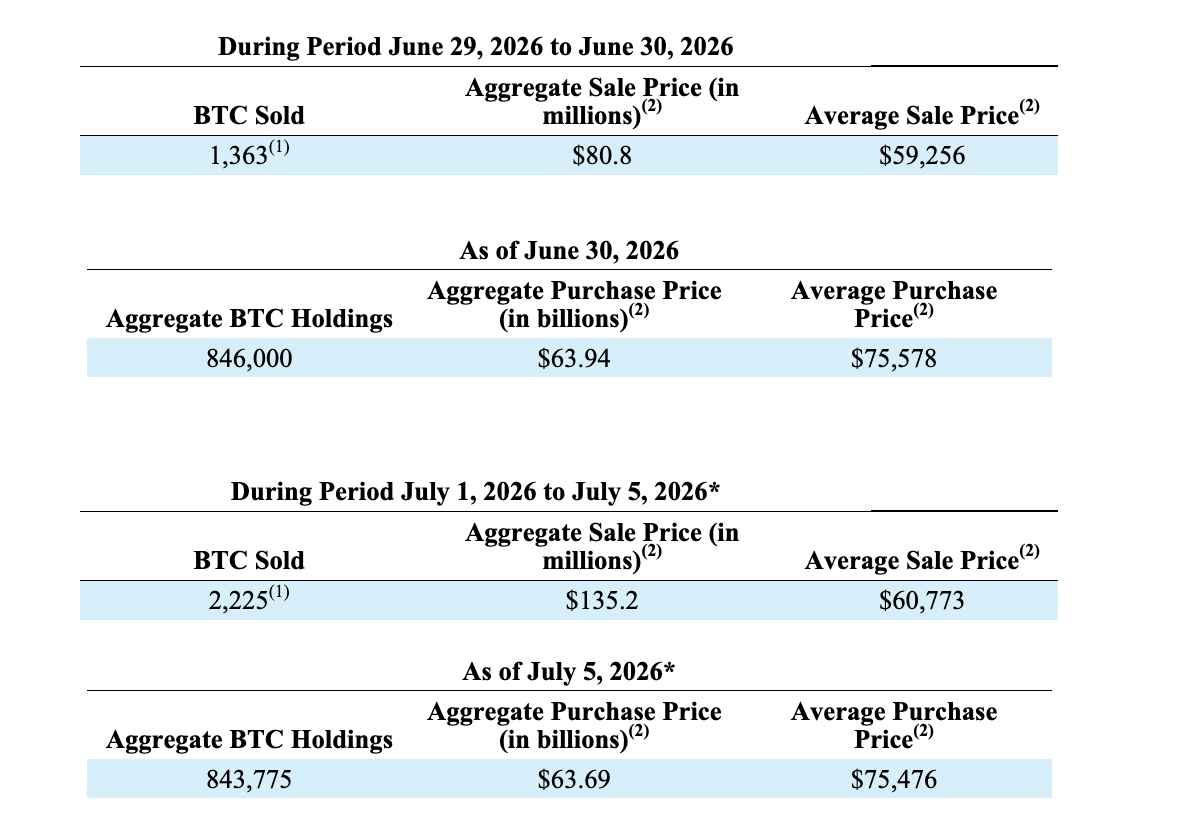

6 июля компания Strategy (ранее MicroStrategy) раскрыла в документе SEC 8-K, что с 29 по 30 июня она продала 1363 биткоина по средней цене около 59 256 долларов каждый на общую сумму около 80,8 миллиона долларов; а с 1 по 5 июля продала 2225 биткоинов по средней цене около 60 773 доллара каждый на общую сумму около 135,2 миллиона долларов. Вырученные средства были использованы для выплаты дивидендов по привилегированным акциям и пополнения долларовых резервов.

Это стала крупнейшая чистая продажа Strategy с момента запуска биткоин-стратегии в 2020 году и первое за шесть лет институционализированное сокращение ключевых активов компании. Средняя цена продажи составила около 60 200 долларов, что ниже средней стоимости приобретения компании, составляющей около 75 476 долларов, что эквивалентно убытку в 15 276 долларов за монету или 54,81 миллиона долларов в общей сложности.

По состоянию на 5 июля Strategy накопительно владела 843 775 биткоинами с общей стоимостью приобретения около 63,69 миллиарда долларов. Она по-прежнему остается публичной компанией с крупнейшим холдингом в мире.

Согласно официальным данным, по состоянию на 5 июля долларовый резервный баланс Strategy составил 2,55 миллиарда долларов, оставаясь на уровне прошлой недели. Во втором квартале 2026 года убытки компании от цифровых активов составили около 8,32 миллиарда долларов, из которых около 8,31 миллиарда — нереализованные убытки, а около 90 миллионов — реализованные. На 30 июня балансовая стоимость биткоин-холдинга снизилась до 49,67 миллиарда долларов, что ниже стоимости приобретения, и Strategy создаст полный оценочный резерв по связанным отложенным налоговым активам.

После раскрытия информации биткоин быстро опустился ниже 61 500 долларов, но затем после открытия американских рынков произошел разворот, и покупки подняли цену до уровня около 64 500 долларов. Акции MSTR скорректировались примерно на 2% после роста на 21% на прошлой неделе, но с начала года все еще снизились более чем на 35%.

От 32 до 3588: рост в 100 раз за шесть недель

Продажа биткоинов когда-то была табу для Strategy. В сентябре 2020 года, после совершения первой покупки биткоинов на 425 миллионов долларов, основатель Майкл Сэйлор в интервью CoinDesk заявил: «Я купил его не для того, чтобы продавать. Никогда». В последующие пять лет Strategy только покупала, но не продавала, используя баланс компании как перманентного холдера биткоинов.

Единственным исключением стал декабрь 2022 года, когда Strategy объявила о продаже 704 биткоинов по средней цене около 16 776 долларов, но два дня спустя сразу же выкупила 810 биткоинов, фактически увеличив чистый холдинг. В документах SEC эта операция была квалифицирована как «tax-loss harvesting» (сбор налоговых убытков) — использование капитальных убытков для компенсации предыдущего прироста капитала с целью получения налоговых льгот.

5 мая 2026 года Strategy впервые намекнула на возможность продажи во время телеконференции по итогам первого квартала. Майкл Сэйлор заявил: «Мы можем продать некоторое количество биткоинов для выплаты дивидендов, чтобы рынок заранее к этому привык».

Позже в интервью Fortune он пояснил, что целью этих слов было «создать панику, чтобы выбить шорт-игроков и хейтеров». Однако документ SEC, опубликованный три недели спустя, показал, что Strategy в период с 26 по 31 мая продала 32 биткоина, выручив около 2,5 миллиона долларов.

Шесть недель спустя цифра выросла с 32 до 3588.

Разрешение на продажу в 1,25 миллиарда долларов: 17% использовано за неделю

Продажа 3588 монет не была спонтанным решением. В тот же день, когда была совершена первая партия продаж (29 июня), Strategy представила новую структуру капитала под названием «Цифровая кредитная структура капитала», официально закрепив продажу биткоинов в корпоративной политике.

Ключевые положения структуры включают пять основных элементов: политику долларовых резервов, корректировку дивидендной политики по STRC, план выкупа привилегированных акций, план выкупа обыкновенных акций и план реализации BTC. Основные моменты включают в себя разрешение руководству продать при необходимости до 1,25 миллиарда долларов в биткоинах (при текущей цене около 20 800 монет, или 2,5% от общего холдинга); создание системы долларовых резервов с минимальным уровнем, равным сумме дивидендов по привилегированным акциям и процентных платежей за следующие 12 месяцев; увеличение годовой дивидендной доходности привилегированных акций STRC с 11,5% до 12%, действующее с 1 июля; а также санкционирование выкупа до 1 миллиарда долларов привилегированных акций и до 1 миллиарда долларов обыкновенных акций.

На 28 июня долларовый резерв Strategy составлял 2,55 миллиарда долларов. При публикации структуры Strategy пыталась донести мысль, что продажа биткоинов — лишь один из вариантов в инструментарии управления капиталом, и у компании достаточно денежных резервов для выполнения дивидендных обязательств. Однако скорость продаж явно превзошла рыночные ожидания: 3588 монет на 216 миллионов долларов означают, что разрешение на продажу в 1,25 миллиарда долларов было израсходовано на 17% уже в первую неделю действия.

С 2020 по 2025 год стратегия покупки биткоинов Strategy была построена на агрессивной финансовой инженерии: выпуск конвертируемых облигаций, дополнительная эмиссия обыкновенных акций, выпуск привилегированных акций — все привлеченные средства направлялись на покупку биткоинов. Эта модель идеально работала при росте биткоина, поскольку увеличение стоимости активов покрывало стоимость финансирования, а курс акций компании и цена биткоина формировали позитивную спираль.

В настоящее время Strategy имеет на рынке четыре выпуска торгуемых привилегированных акций: STRC (12% годовых дивидендов), STRK (8%), STRF (10%), STRD (10%). Совокупные годовые дивидендные обязательства по ним составляют около 1 миллиарда долларов. Дивиденды по привилегированным акциям — это жесткие расходы, которые должны выплачиваться вовремя независимо от движения цены биткоина. Программный бизнес компании (продукты BI бывшей MicroStrategy) приносит менее 500 миллионов долларов годового дохода, чего далеко не достаточно для покрытия дивидендов.

Это создает парадоксальную ситуацию: Strategy привлекает средства через выпуск привилегированных акций для покупки биткоинов, но дивидендные обязательства по этим же привилегированным акциям вынуждают компанию продавать биткоины для выплаты дивидендов. Пока цена биткоина была выше стоимости приобретения, это противоречие было скрыто.

После значительного отката биткоина от исторического максимума октября 2025 года, при средней стоимости приобретения Strategy около 75 476 долларов, средняя цена этой продажи составила всего около 60 200 долларов, с убытком более 15 000 долларов за монету. В отчете за первый квартал был зафиксирован убыток от обесценения цифровых активов в размере 12,5 миллиарда долларов, а во втором квартале — еще 8,32 миллиарда долларов. Компания продает биткоины по цене ниже себестоимости, чтобы выплатить дивиденды по ценным бумагам, выпущенным для финансирования покупки этих же биткоинов.

Премиум-залог

3588 монет составляют 0,4% от общего холдинга в 840 тысяч. Их влияние на рынок биткоина ограничено. Предел разрешенной к продаже суммы в 1,25 миллиарда долларов составляет 2,5% от общего холдинга, и даже полное его использование далеко не эквивалентно распродаже. С точки зрения баланса, у Strategy нет проблем с платежеспособностью.

Но акции MSTR никогда не оценивались исключительно на основе баланса. Эти акции долгое время торговались с премией в 1,5–3 раза к чистой стоимости активов в BTC. Плата инвесторов за эту премию — это не стоимость самих 840 тысяч биткоинов (прямая покупка BTC или ETF была бы дешевле), а, по сути, нарративный продукт, предоставляемый Майклом Сэйлором: машина для поглощения биткоинов, которая только покупает и никогда не продает, чей холдинг всегда растет и который никогда не появляется на стороне продавца. Это обещание было залогом всей премии MSTR.

По состоянию на 28 июня долларовый резерв Strategy составлял 2,55 миллиарда долларов, годовые дивиденды по привилегированным акциям — около 1 миллиарда долларов. Этого достаточно для покрытия расходов более чем на два года. С финансовой точки зрения Майклу Сэйлору не нужно было продавать монеты прямо сейчас. Тем не менее, он запустил институционализированную структуру продаж, повысил дивидендную доходность STRC и осуществил продажи на 216 миллионов долларов в течение недели. Четыре выпуска привилегированных акций ежемесячно создают обязательства по денежным расходам, а обещание «никогда не продавать» исключало возможность использовать для их погашения ключевые активы.

Когда эти две вещи сосуществуют в одном балансе, одна из них должна уступить. Майкл Сэйлор поступился последним.

После первой продажи монет в этом году Сэйлор предложил новую нарративу: если проценты/дивиденды по выпущенным облигациям или привилегированным акциям можно покрыть за счет низких финансовых затрат, то Strategy может использовать леверидж для покупки и блокировки большего количества биткоинов на низких ценах. Поскольку в бычьем рынке общая доходность активов значительно превышает стоимость обслуживания долга, теоретически, продавая один биткоин, компания может купить 20 биткоинов с помощью конвертируемых нот и других производных инструментов.

Но каждый раз, когда Сэйлор продает биткоины, ему приходится объяснять, почему это не является нарушением обещания, а само объяснение источает кредит доверия, накопленный им за шесть лет.

Премия MSTR к чистой стоимости активов в BTC никогда не была связана с тем, что эта компания держит биткоины эффективнее, чем ETF. Скорее, она была связана с тем, что Сэйлор превратил «никогда не продавать» в религиозный ритуал корпоративного управления. Как только ритуал прерывается, MSTR становится просто инструментом для хранения биткоинов с плечом, а на рынке уже есть множество более дешевых альтернатив.

Баланс Strategy выдержит бумажные колебания стоимости 840 тысяч биткоинов, но, возможно, не выдержит историю, которая теряет свой блеск.