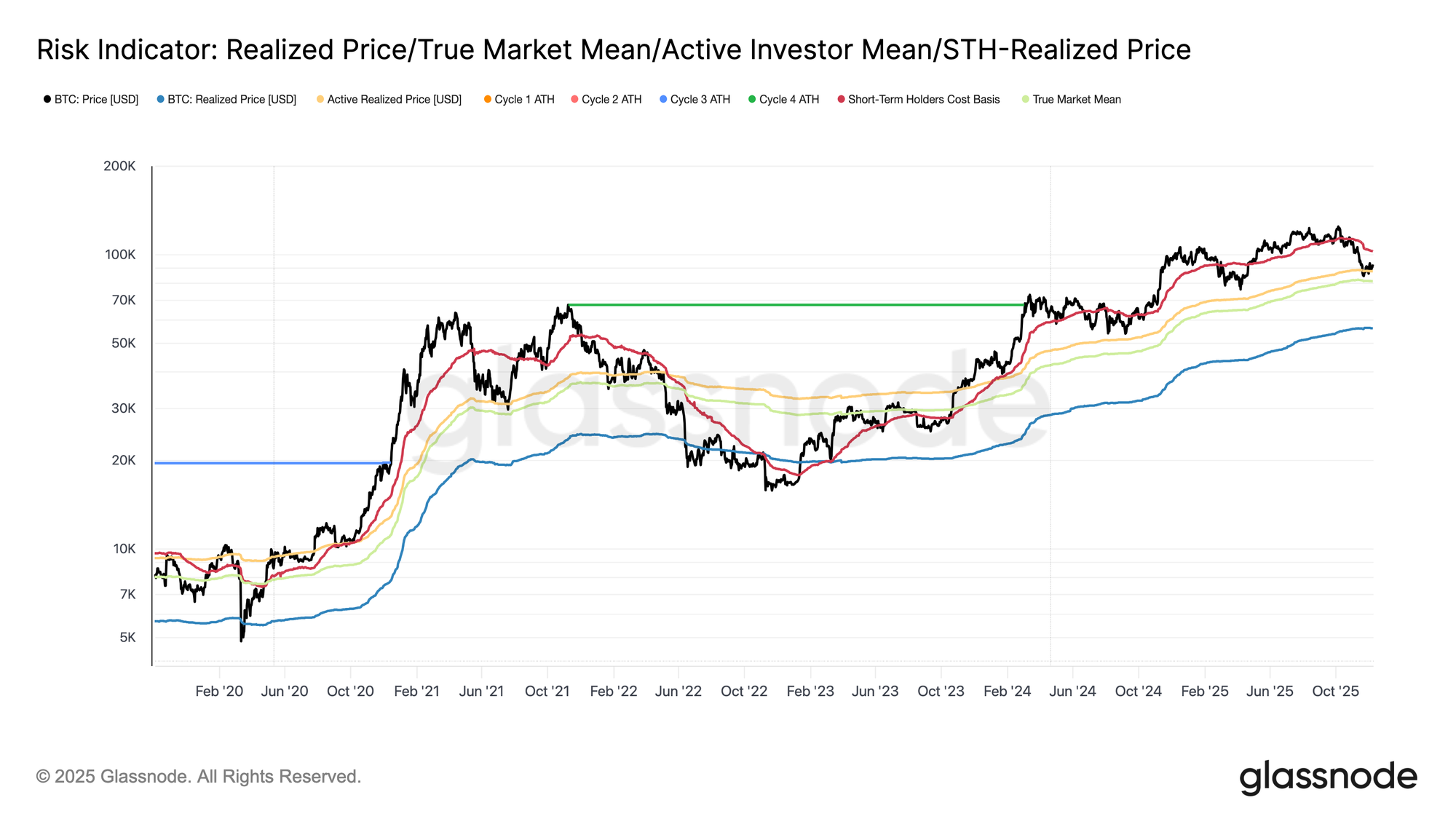

Биткоин начинает неделю, всё ещё оставаясь в структурно хрупком диапазоне, ограниченном стоимостью базиса STH на уровне 102,7 тыс. долларов и Истинной рыночной средней (True Market Mean) на уровне 81,3 тыс. долларов. На прошлой неделе мы подчеркивали ухудшение ончейн-условий, снижение спроса и осторожную ситуацию на рынке деривативов, что в совокупности напоминает ситуацию начала 2022 года.

Хотя цена удерживается чуть выше Истинной рыночной средней, нереализованные убытки продолжают расти, реализованные убытки увеличиваются, а расходы долгосрочных инвесторов остаются высокими. Ключевые верхние пороги, которые необходимо восстановить, — это 0,75 квантиль стоимости (cost-basis quantile) на уровне 95 тыс. долларов, за которым следует стоимость базиса STH. До этого момента Истинная рыночная средняя остаётся наиболее вероятной зоной формирования дна, если не произойдёт нового макрошока.

Время работает против быков

Пребывание в фазе умеренного медвежьего тренда отражает напряжение между скромными притоками капитала и постоянным продавческим давлением со стороны крупных покупателей. Поскольку рынок удерживается в слабом, но ограниченном диапазоне, время становится негативной силой, делая нереализованные убытки всё более трудными для перенесения инвесторами и увеличивая вероятность реализации убытков.

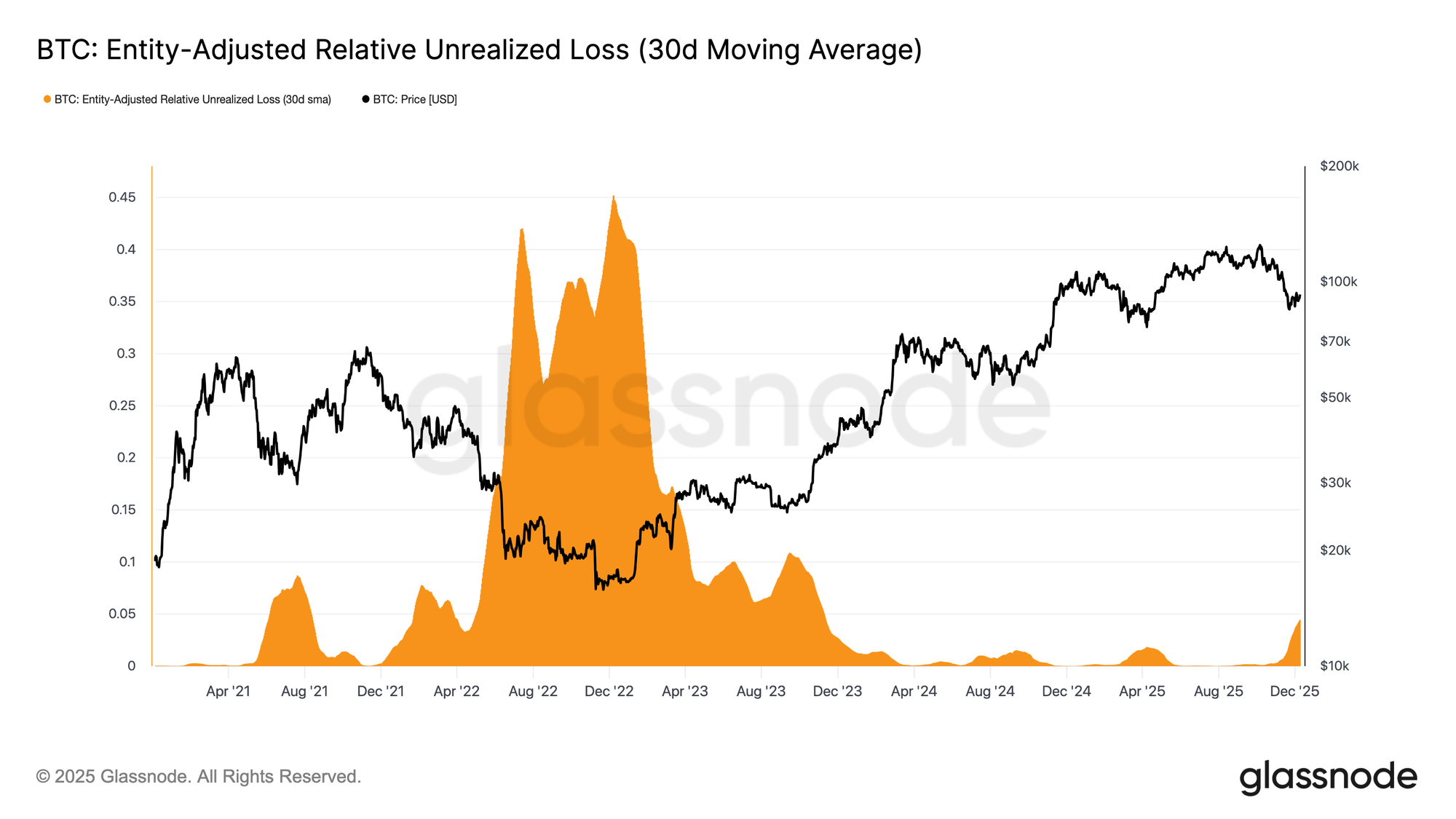

Относительный нереализованный убыток (30-дневная скользящая средняя) вырос до 4,4% после почти двух лет нахождения ниже 2%, что знаменует переход от эйфорической фазы к фазе повышенного стресса и неопределённости. Это колебание теперь определяет диапазон, и для его разрешения потребуется новая волна ликвидности и спроса, чтобы восстановить доверие.

Убытки растут

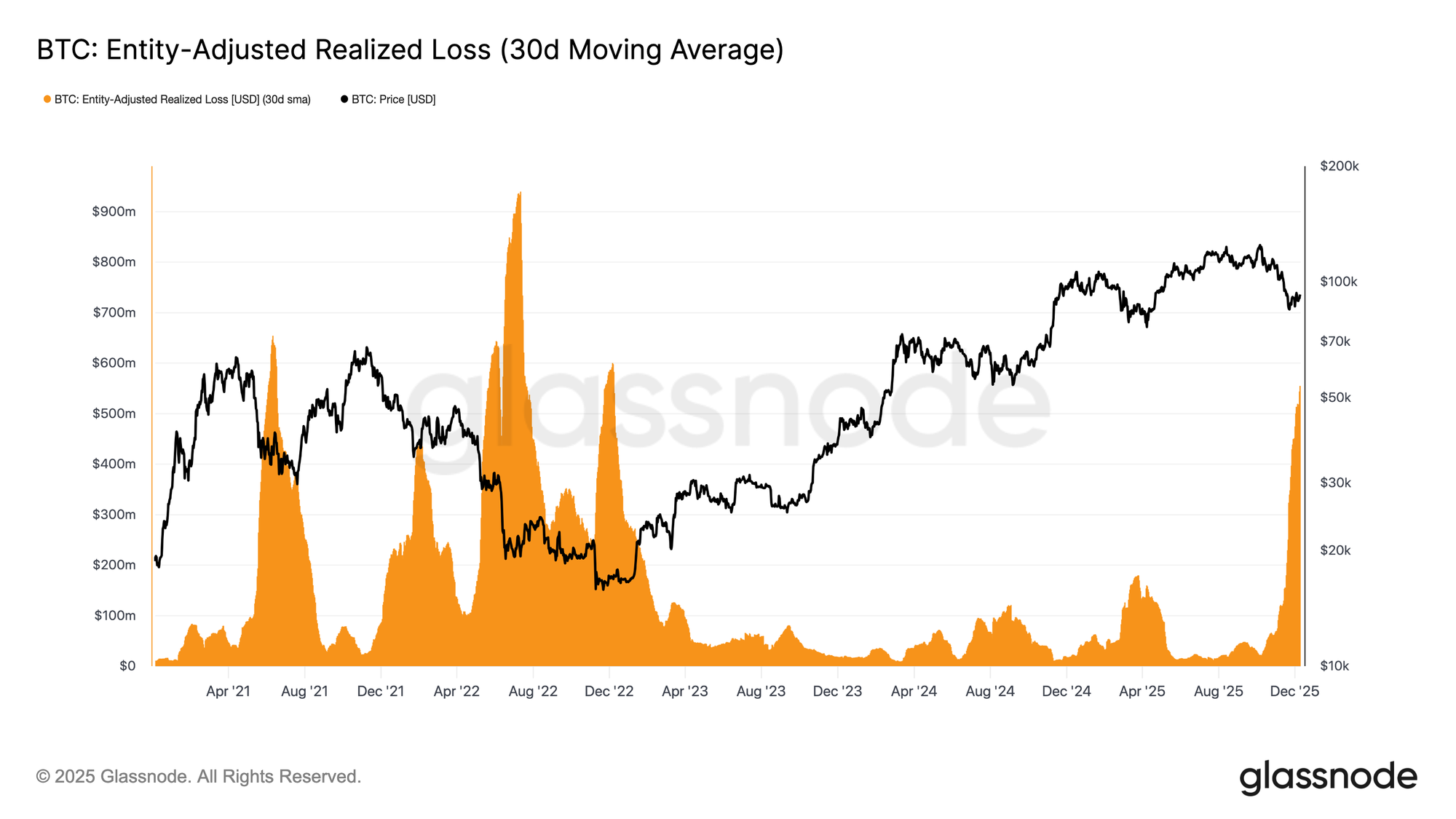

Это давление, обусловленное временем, далее очевидно в поведении трат. Даже though Биткоин восстановился с минимума 22 ноября до примерно 92,7 тыс. долларов, 30-дневная скользящая средняя скорректированных на entity реализованных убытков продолжала расти, достигнув 555 миллионов долларов в день, что является самым высоким уровнем со времени коллапса FTX.

Такая высокая реализация убытков во время умеренного восстановления цены отражает растущее разочарование среди крупных покупателей, которые капитулируют на росте, а не удерживают позиции во время отскока.

Сдерживание разворота

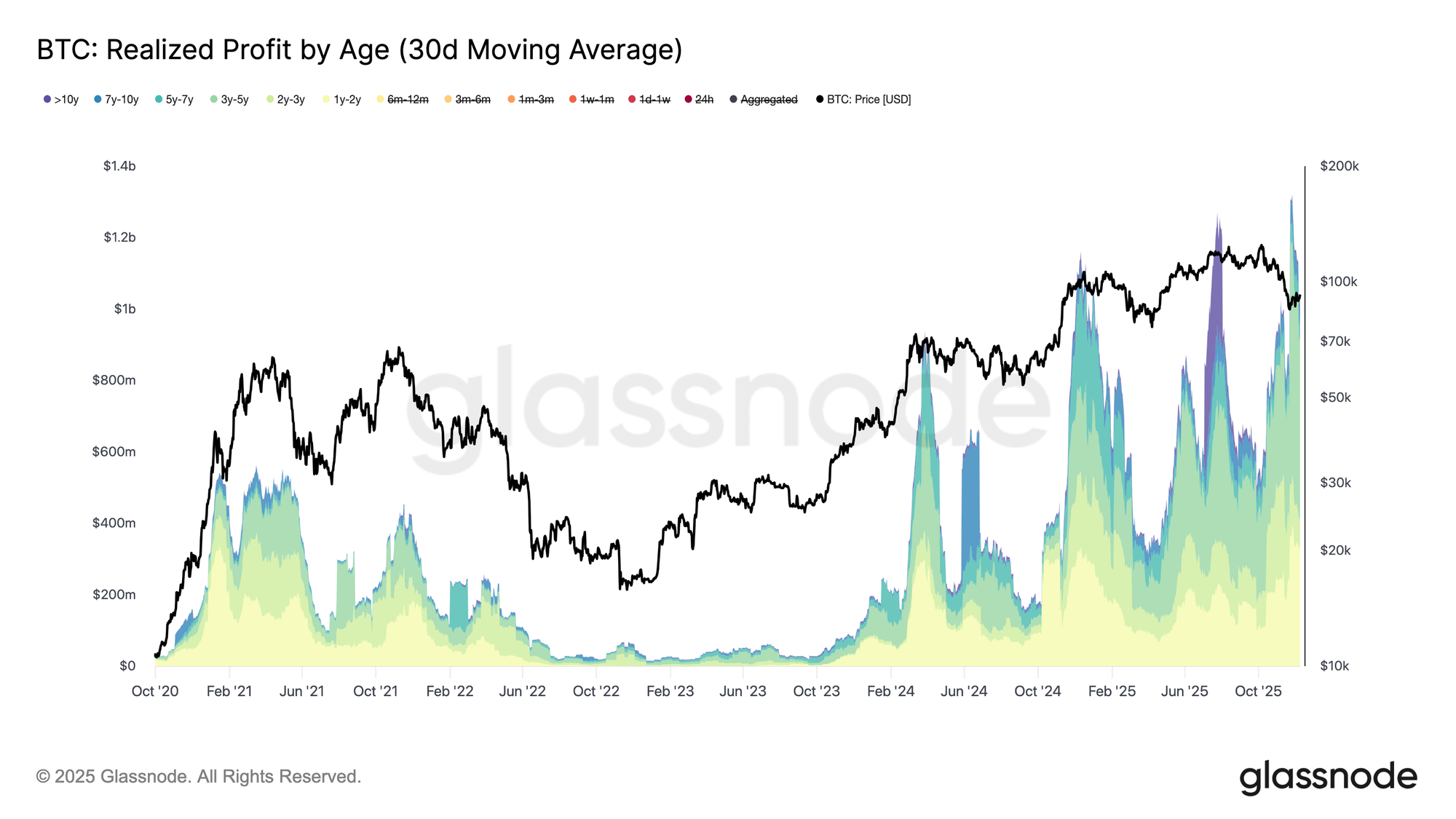

Растущие реализованные убытки further anchor восстановление, особенно since они совпадают с всплеском реализованной прибыли опытных инвесторов. Во время недавнего отскока холдеры старше 1 года увеличили свою реализованную прибыль (30-дневная скользящая средняя) выше 1 млрд долларов в день, достигнув нового исторического максимума (ATH) в более чем 1,3 млрд долларов. Вместе эти две силы — обусловленная временем капитуляция крупных покупателей и активная фиксация прибыли долгосрочными холдерами — объясняют, почему рынок продолжает испытывать трудности с восстановлением стоимости базиса STH.

Тем не менее, несмотря на это значительное продавческое давление, цена стабилизировалась и даже немного восстановилась выше Истинной рыночной средней, сигнализируя о persistent и patient спросе, поглощающем дистрибуцию. В краткосрочной перспективе, если начнёт проявляться истощение продавцов, это underlying покупательное давление может привести к повторной проверке (retest) 0,75 квантиля (~95 тыс. долларов) и, потенциально, стоимости базиса STH.

Офчейн-инсайты

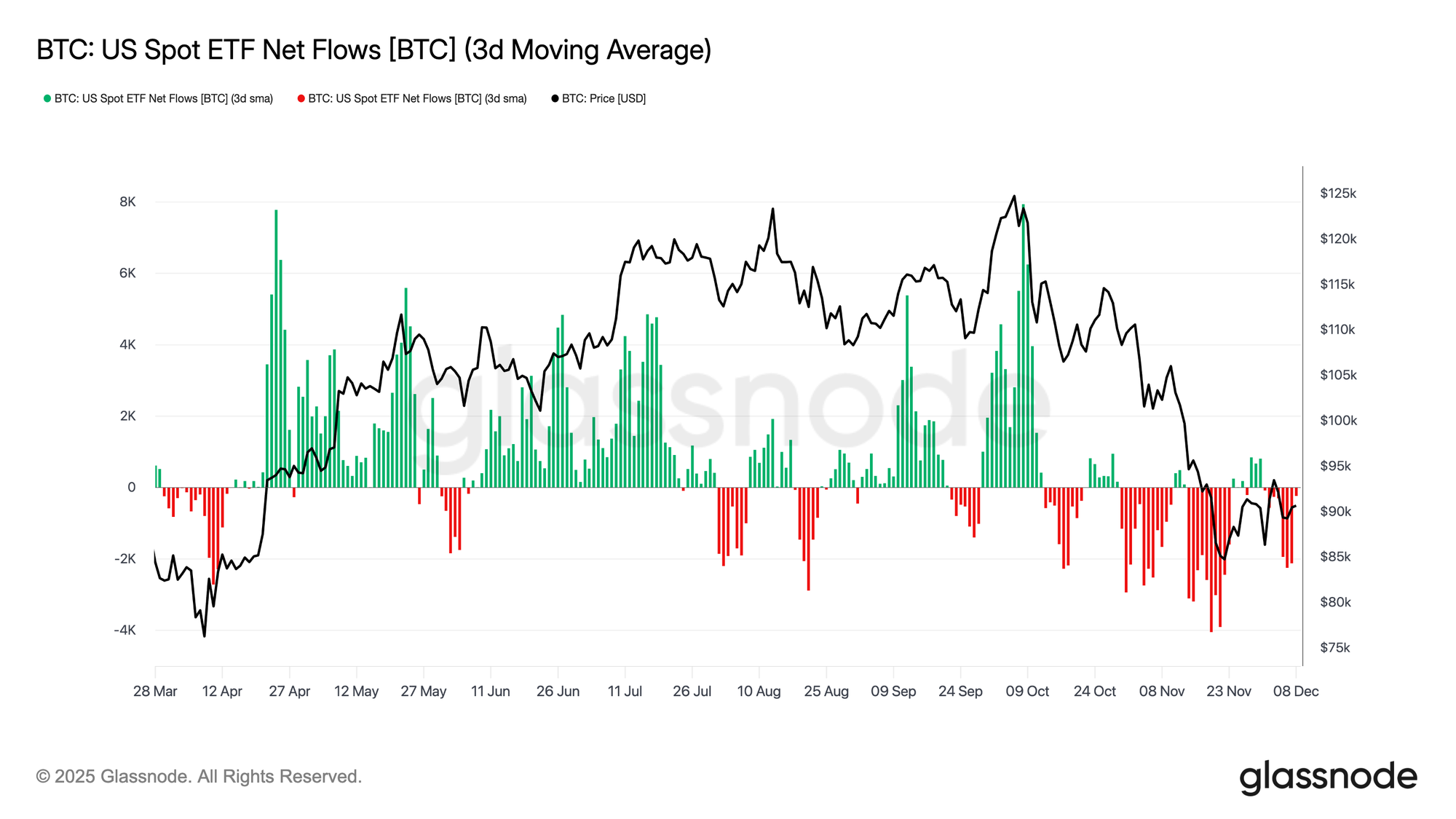

Проблемы ETF

Переходя к спотовым рынкам, американские Биткоин-ETF показали ещё одну спокойную неделю, при этом 3-дневное среднее значение чистых потоков оставалось стабильно ниже нуля. Это продолжает тренд охлаждения, начавшийся в конце ноября, и знаменует собой явный отход от режима robust притоков, которые поддерживали рост цен ранее в году. Погашения были стабильными across нескольких крупных эмитентов, подчёркивая более риско-аверсионную позицию среди институциональных аллокаторов, since общие рыночные условия остаются нестабильными.

В результате, спотовый рынок работает с более тонким буфером спроса, reducing немедленную поддержку со стороны покупателей и оставляя цену более уязвимой для макрокатализаторов и волатильных шоков.

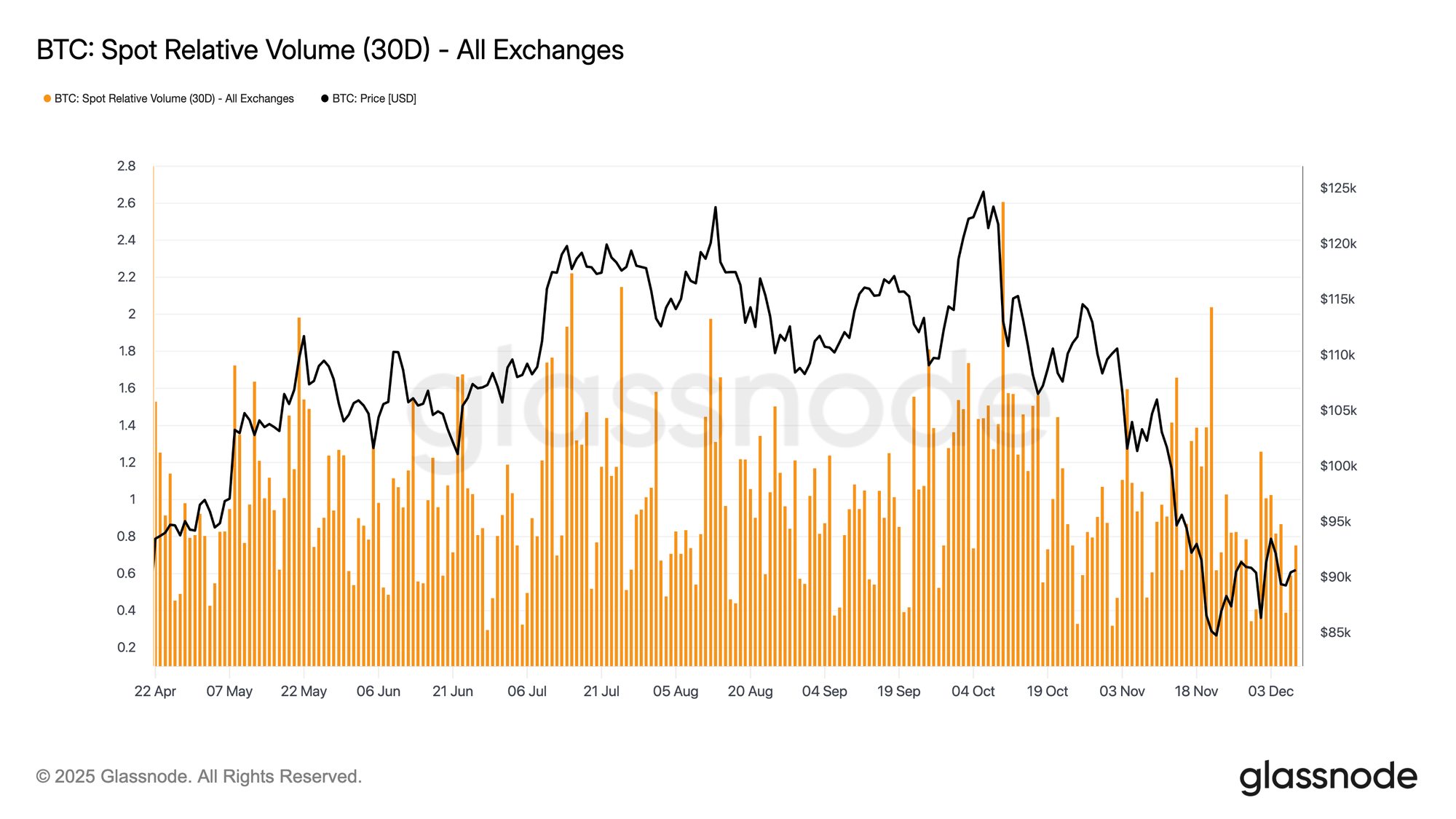

Ликвидность остаётся подавленной

Параллельно с более мягкими потоками ETF, относительный объём спота Биткоина продолжает находиться near нижней границы своего 30-дневного диапазона. Торговая активность ослабла в ноябре и continued в декабре, mirroring снижение цены и сигнализируя об отступлении рыночного участия. Сокращение объёма отражает более оборонительное позиционирование across the board, с меньшим количеством flows, driven ликвидностью, доступных для поглощения волатильности или поддержания направленных движений.

Поскольку спотовые рынки работают более тихо, внимание теперь обращено на предстоящее заседание FOMC, которое может выступить катализатором для renewed участия в зависимости от тональности политики.

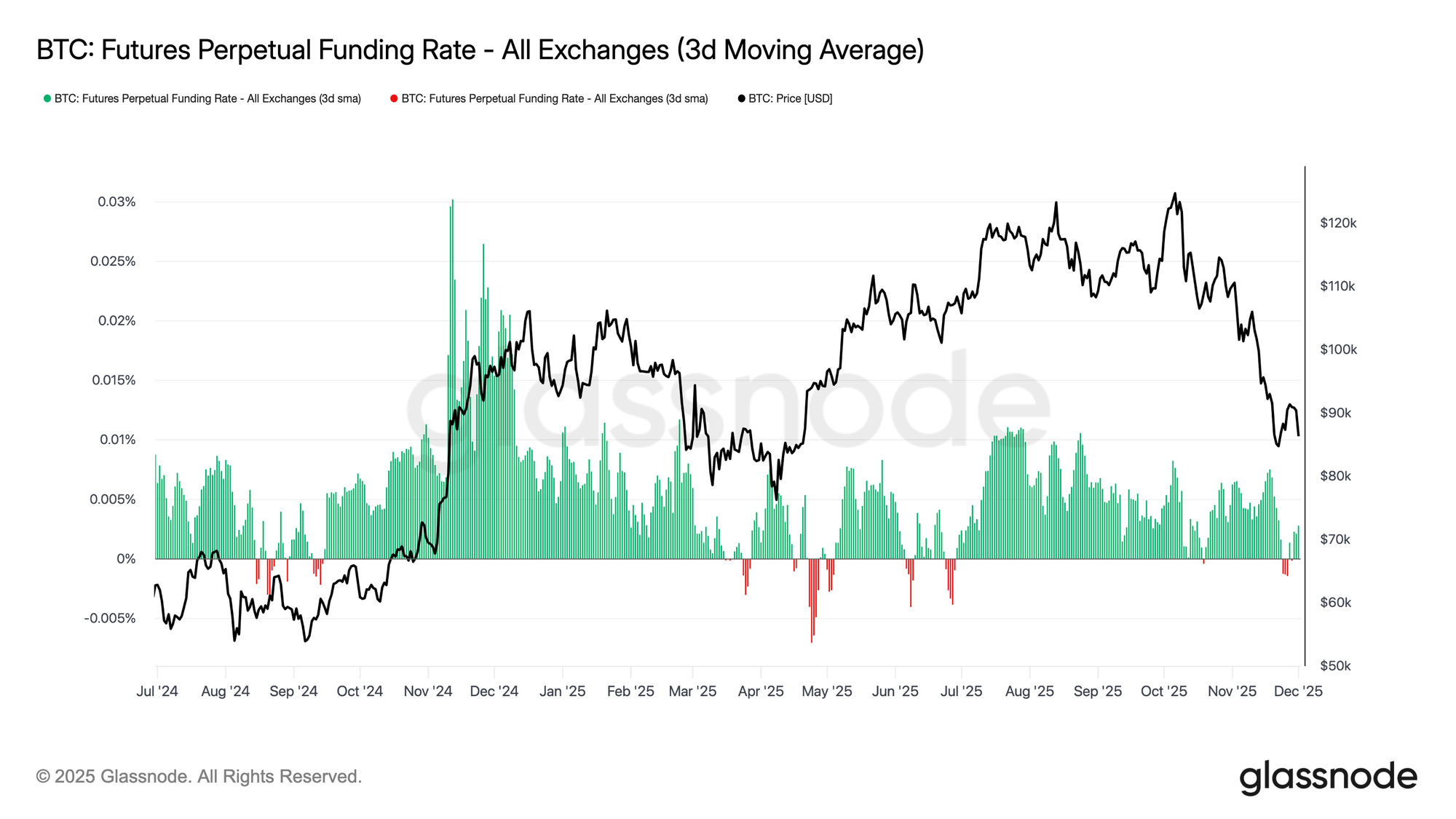

Город-призрак на фьючерсах

Продолжая эту тему приглушённого участия, фьючерсные рынки также показывают ограниченный аппетит к левериджу, при этом открытый интерес (Open Interest) не восстанавливается meaningfully, а ставки финансирования (funding rates) остаются near нейтральным. Эти динамики highlight среду деривативов, определённую скорее осторожностью, чем уверенностью.

На перпетуальных рынках funding колебался around нуля до slightly отрицательного в течение недели, подчёркивая continued отступление в спекулятивных long позициях. Трейдеры остаются сбалансированными или оборонительными, внося мало directional давления через леверидж.

При подавленной активности на деривативах price discovery наклоняется more heavily в сторону спотовых потоков и макрокатализаторов, rather than спекулятивного expansion.

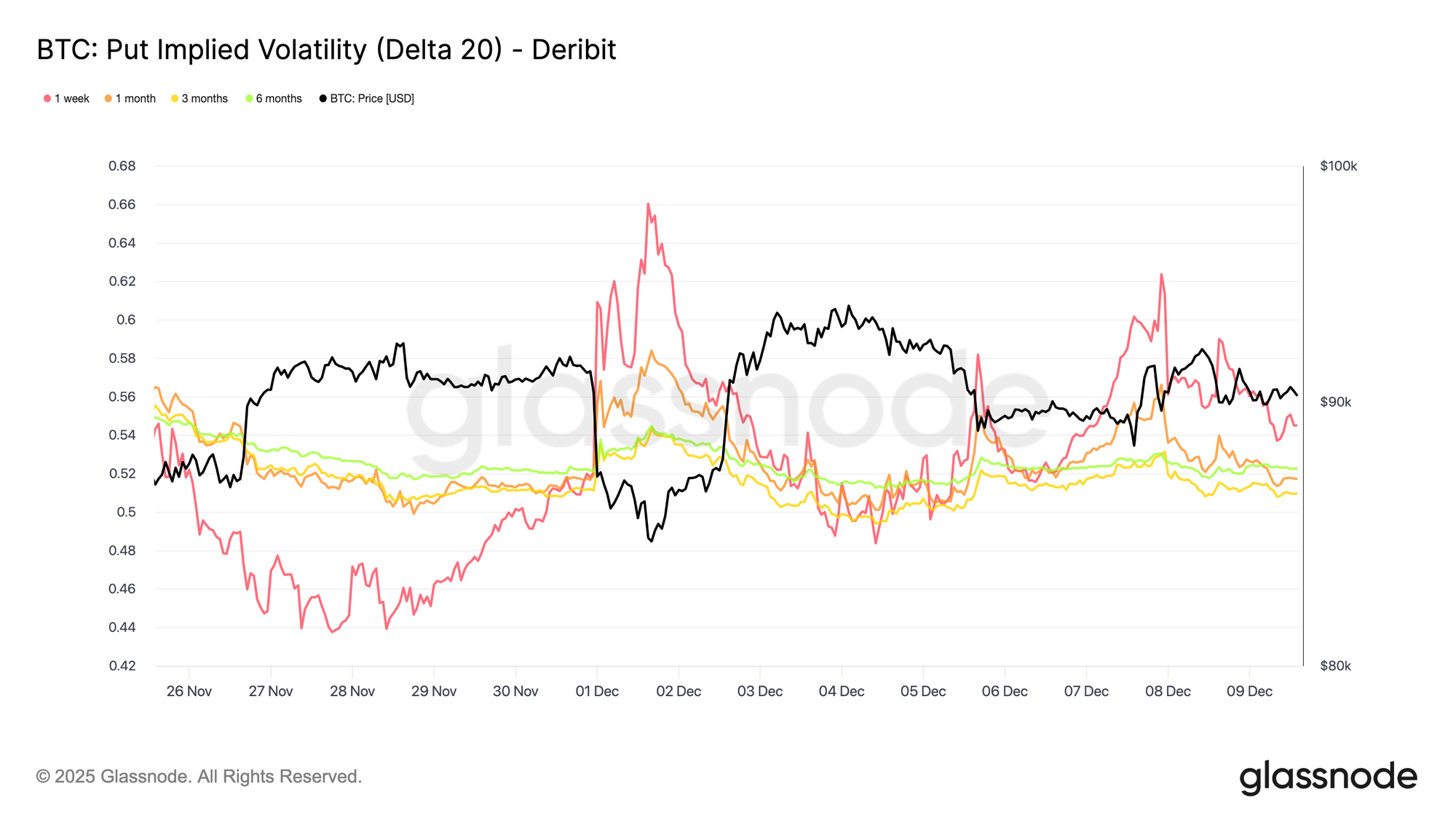

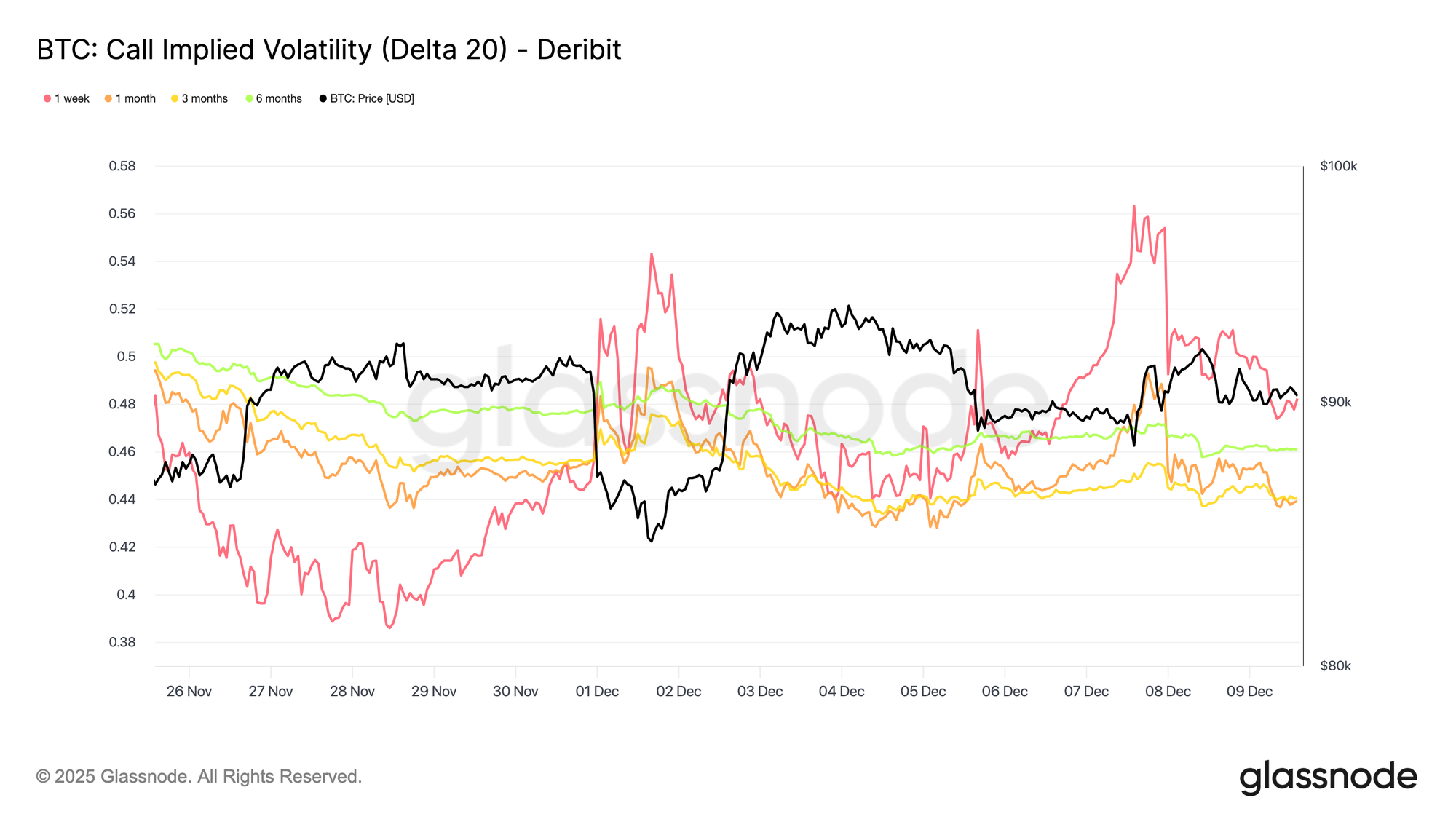

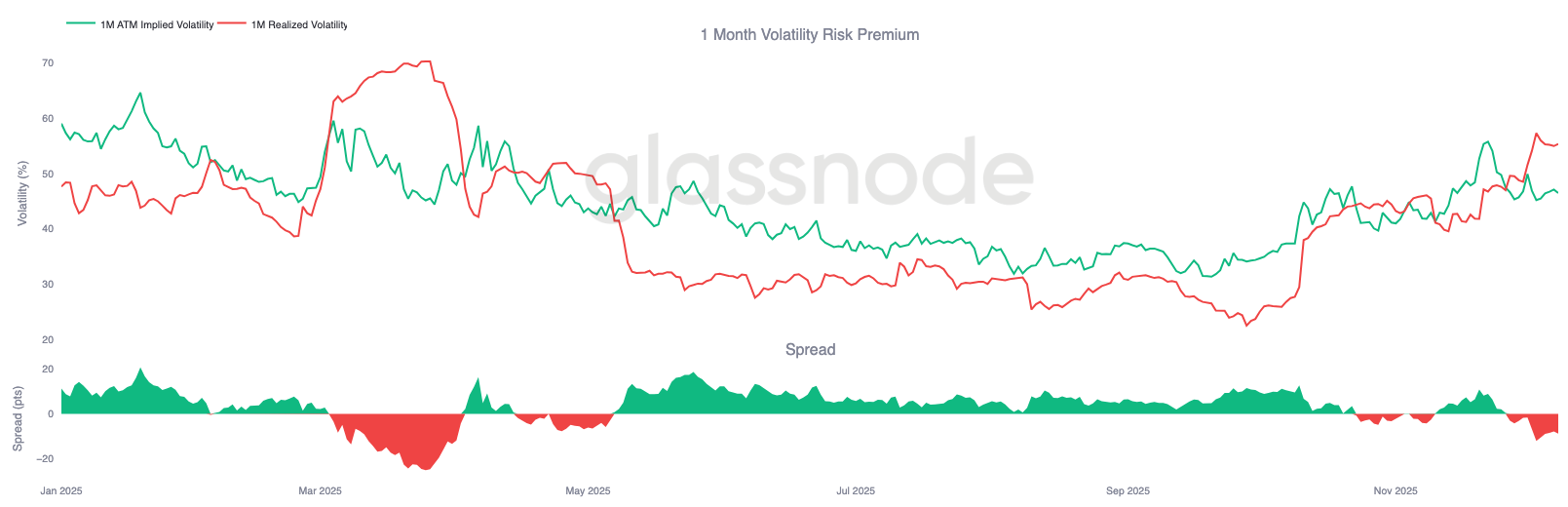

Всплеск подразумеваемой волатильности (IV) на коротких сроках

Переходя к рынку опционов, приглушённое спотовое действие Биткоина резко контрастирует с внезапным ростом краткосрочной подразумеваемой волатильности, since трейдеры занимают позиции в ожидании более крупного движения. Интерполированная подразумеваемая волатильность, которая оценивает IV на фиксированных дельтах, rather than полагаясь на листинговые страйки, reveals более чёткую структуру того, как риски оцениваются across сроков погашения.

На 20-дельта CALL недельный tenor подскочил примерно на десять пунктов волатильности (vol points) по сравнению с прошлой неделей, в то время как более длинные сроки погашения оставались relatively flat. Та же картина наблюдается на 20-дельта PUT, с ростом краткосрочной downside IV, в то время как длинные экспаири остаются тихими.

В целом, трейдеры накапливают волатильность precisely там, где они ожидают стресса, предпочитая владеть выпуклостью (convexity), rather than fade её ahead of заседания FOMC 10 декабря.

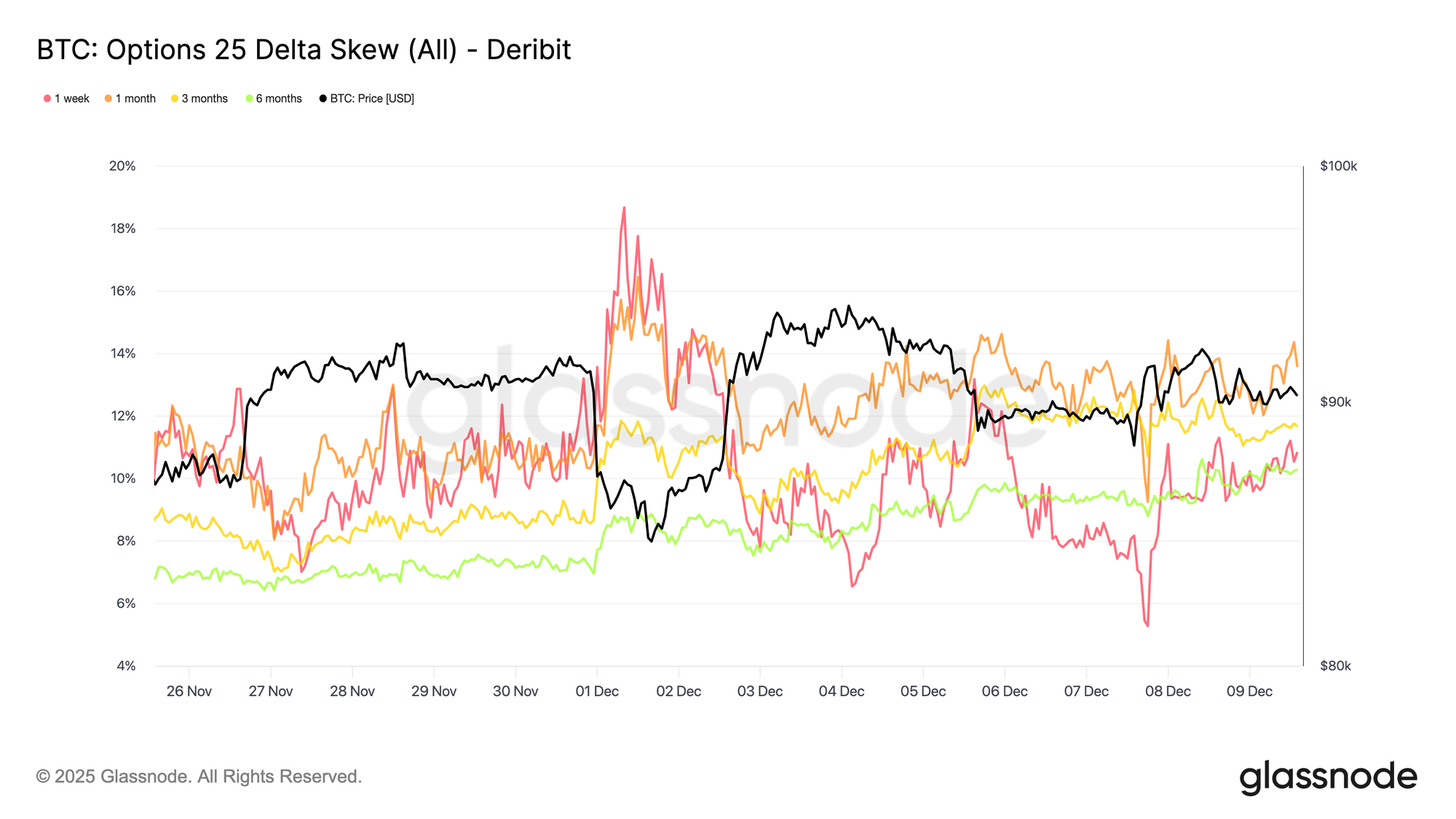

Спрос на защиту от падения возвращается

Дополняя рост краткосрочной волатильности, защита от падения (downside protection) снова требует премии. 25-дельта скос (skew), который измеряет относительную стоимость путов versus коллов при той же дельте, поднялся до roughly 11 процентов на недельном tenor, указывая на явный рост спроса на краткосрочную downside страховку ahead of заседания FOMC.

Скос остаётся tightly сгруппированным across сроков погашения, ranging от 10,3 процента до 13,6 процента. Это сжатие suggests, что предпочтение пут-защиты является широко распространённым across кривой, отражая consistent хеджирующий bias, rather than изолированный стресс, ограниченный коротким концом.

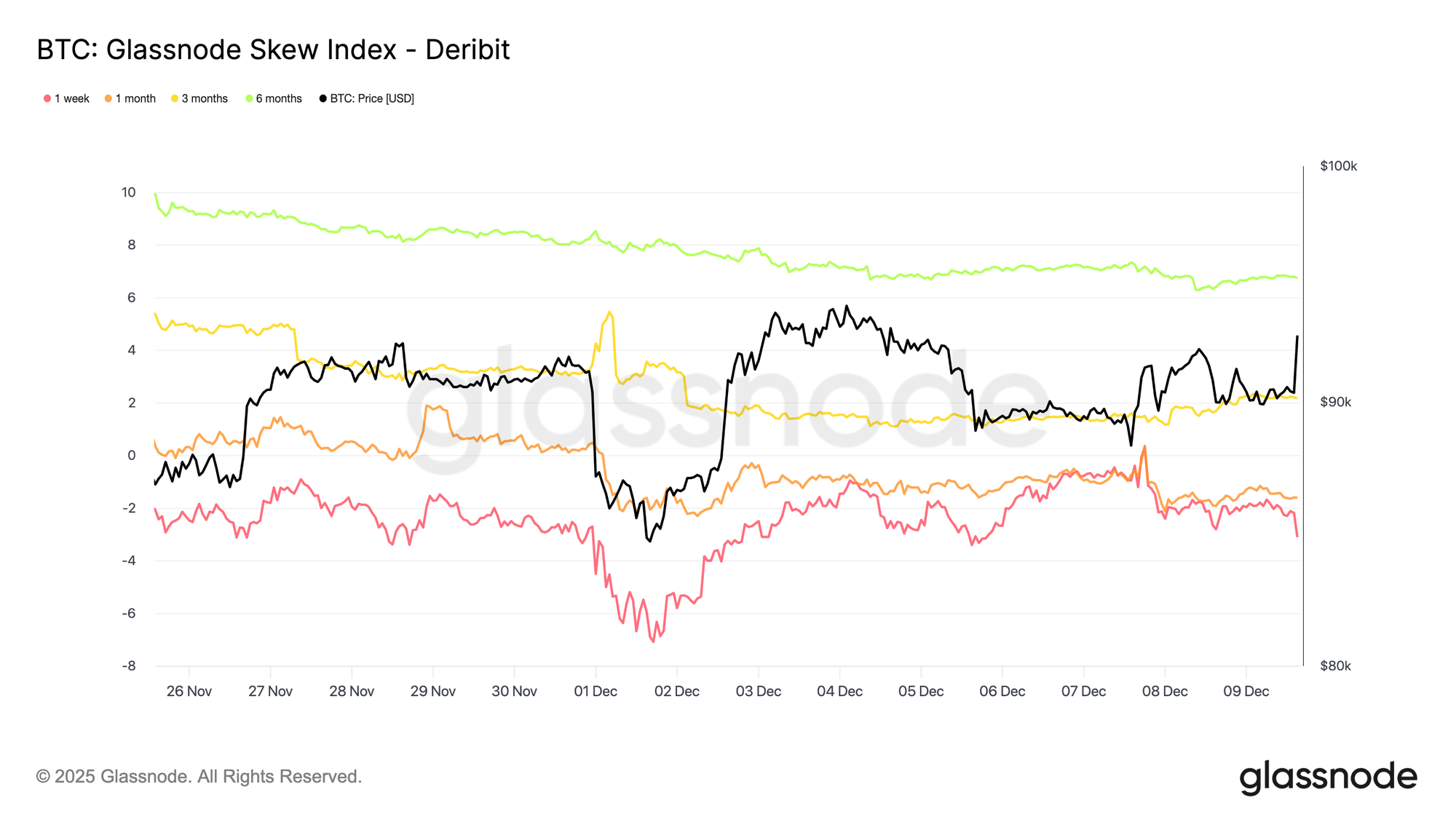

Индекс скоса показывает другой тон

Добавляя another layer к картине опционов, индекс скоса представляет более nuanced сигнал по сравнению с 25-дельта скосом. Поскольку он взвешен в сторону low-дельта опционов, он captures ценообразование across полного downside крыла. Показатели на одну неделю и один месяц находятся на территории путов, yet значения на три месяца и шесть месяцев, around 2,2 процента и 6,7 процента, попадают на территорию коллов, since индекс рассчитывается как коллы минус путы.

Это создаёт notable расхождение: 25-дельта скос склоняется к медвежьему across сроков погашения, в то время как более долгосрочный индекс скоса показывает, что upside дисперсия оценивается more richly, чем downside. По сути, трейдеры не делают ставки на глубокие внеденежные (deep OTM) downside protection на более длинных tenor, even though мид-дельта путы остаются поддержанными. Поверхность, therefore, сигнализирует о краткосрочной осторожности, но более сбалансированном до mildly бычьем тоне further out по кривой, что является типичной pattern в крипто, где участники often hold далёкие внеденежные (far-OTM) коллы для асимметричного апсайда.

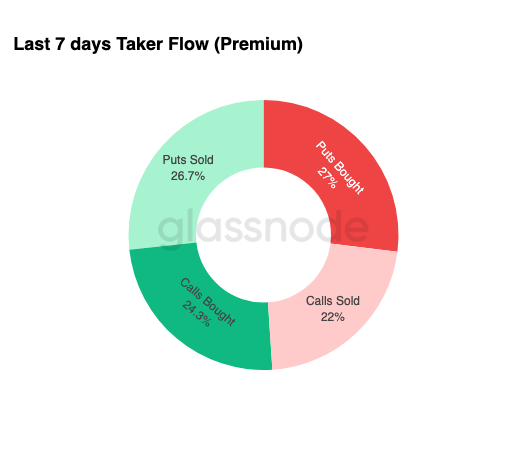

Накопление волатильности

Завершая картину опционов, weekly данные flow подтверждают чёткую pattern: трейдеры покупают волатильность, not продают её. Купленные премии доминируют в общем нотиональном flow, с slight лидерством путов. Это не отражает directional bias, а rather режим накопления волатильности. Когда трейдеры покупают оба крыла, это сигнализирует о хеджировании и поведении, seeking выпуклость (convexity-seeking behaviour), rather than о спекуляции, driven настроениями.

В сочетании с растущей подразумеваемой волатильностью и скосом, leaning в сторону падения, профиль flow suggests, что участники рынка готовятся к волатильному событию с bias в сторону downside.

После FOMC

Если смотреть вперёд, подразумеваемая волатильность уже начала снижаться, и historically, IV имеет тенденцию сжиматься further, once последнее крупное макрособытие года проходит. Поскольку заседание FOMC 10 декабря служит последним meaningful катализатором, рынок готовится к переходу в сред low-ликвидности, mean-reverting среду.

После объявления продавцы гаммы (gamma sellers) typically re-входят, ускоряя decay IV к концу года. При отсутствии ястребиного сюрприза (hawkish surprise) или notable сдвига в guidance, путь наименьшего сопротивления указывает на lower подразумеваемую волатильность и более плоскую поверхность through конца декабря.

Заключение

Биткоин продолжает торговаться в структурно хрупкой среде, где растущие нереализованные убытки, повышенная реализация реализованных убытков и активная фиксация прибыли долгосрочными холдерами collectively anchor ценовое действие. Несмотря на это persistent продавческое давление, спрос остаётся sufficiently устойчивым, чтобы удерживать цену выше Истинной рыночной средней, что suggests, что patient покупатели всё ещё поглощают дистрибуцию. Краткосрочный толчок в сторону 0,75 квантиля или even стоимости базиса STH остаётся возможным, если начнёт проявляться истощение продавцов.

Офчейн-условия echo этот осторожный тон. Потоки ETF остаются отрицательными, спотовая ликвидность подавлена, а фьючерсные рынки lack спекулятивного engagement. Рынки опционов reinforce оборонительную posture, с трейдерами, накапливающими волатильность, делающими ставки на краткосрочную downside защиту и занимающими позиции в ожидании ближайшего волатильного события ahead of заседания FOMC.

Взятые together, рыночная структура suggests слабый, но стабильный диапазон, поддерживаемый patient спросом, yet ограниченный persistent продавческим давлением. Краткосрочный путь зависит от того, улучшится ли ликвидность и ослабнут ли продавцы, в то время как долгосрочный outlook зависит от способности рынка восстановить ключевые пороги cost-basis и выйти из этой обусловленной временем, психологически taxing фазы.