Автор: ChainFeeds

Компиляция: Shenchao TechFlow

Введение от Shenchao TechFlow: Эта статья суммирует четыре самых важных исследования рынка криптовалют за последний период: сбой в захвате стоимости Ethereum, предупреждение BlackRock о том, что оценка AI достигла "середины пути", крупные ставки Multicoin на Zcash и HYPE, а также причины, по которым Уолл-стрит отказывается от ChatGPT. Для инвесторов, желающих понять логику распределения активов в текущем цикле, эти четыре суждения напрямую касаются вопросов: стоит ли вам еще держать ETH, как долго могут расти акции AI и является ли ниша приватного AI реальной потребностью.

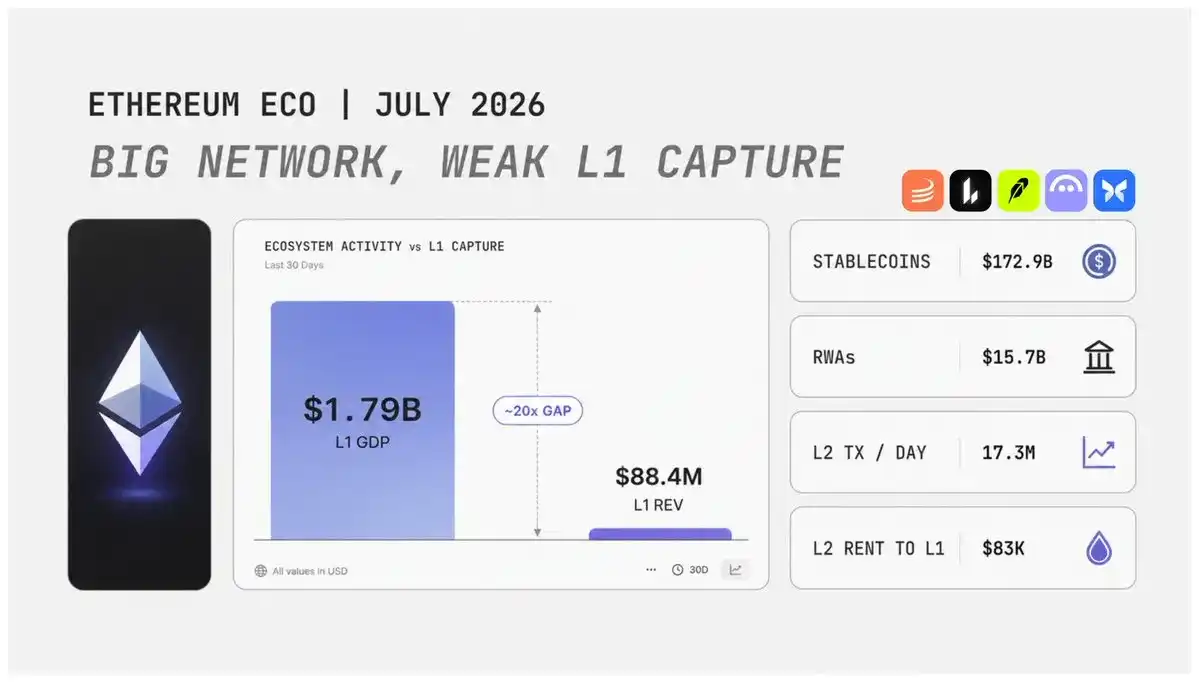

Панорамный анализ экосистемы Ethereum: какие изменения произошли в инвестиционной логике?

Nick Researcher пересматривает Ethereum с макроэкономической и финансовой точек зрения. Данные за второй квартал 2026 года раскрывают сложный сигнал: доходы Ethereum по сравнению с предыдущим кварталом немного улучшились, но способность основного блокчейна (L1) улавливать комиссии по-прежнему значительно ниже, чем в прошлом году; доходность в блокчейне близка к историческим минимумам; активность DeFi снизилась; экосистема L2 (Layer 2) продолжает расширяться, и такие проекты, как Robinhood, также начинают развиваться на основе связанной с Ethereum инфраструктуры, но эти действия не приносят L1 достаточной стоимости; в то же время уровень размытия ETH остается близким к уровню биткоина.

Текущие главные споры вокруг ETH заключаются в том, что Ethereum не потерял конкурентоспособности, но прежняя инвестиционная логика меняется. Прежняя бычья логика рынка для ETH была очень простой: больше пользователей приходят в Ethereum, что способствует повышению активности L1, генерирует больше комиссий, приводит к большему сжиганию ETH и, таким образом, усиливает способность ETH улавливать стоимость. Но эта модель ослабевает. Пользователи постепенно мигрируют на L2, и часть пользователей покидает экосистему из-за того, что пользовательский опыт на L2 не оправдал ожиданий; комиссии за транзакции снижаются, в то время как предложение Blob растет быстрее спроса; L2 обрабатывает большой объем транзакционной активности, но платит Ethereum основной сети (L1) ограниченные комиссии.

Ключевые данные заключаются в том, что во втором квартале 2026 года реальная экономическая стоимость (Real Economic Value), генерируемая Ethereum L1, составила 88,4 миллиона долларов, что на 7% больше по сравнению с предыдущим кварталом, но на 68% меньше по сравнению с аналогичным периодом прошлого года. В то же время, прикладной уровень на Ethereum L1 создал доход от комиссий примерно в 1,79 миллиарда долларов. Это показывает, что приложения в экосистеме Ethereum по-прежнему обладают мощной экономической ценностью, но Ethereum как базовый уровень (mainnet) захватывает лишь относительно небольшую ее часть. Это также является ключевым противоречием в текущей инвестиционной логике ETH.

Ethereum по-прежнему поддерживает большое количество важных финансовых операций, включая основные протоколы, такие как Tether, Circle, Lido, Aave, Uniswap, которые являются важными участниками экосистемы Ethereum. Стейблкоины по-прежнему являются самым сильным преимуществом Ethereum. Во втором квартале 2026 года объем предложения стейблкоинов на Ethereum L1 достиг 172,9 миллиардов долларов, что даже при снижении примерно на 4% по сравнению с предыдущим кварталом остается огромным. Но объем - не единственный ключевой фактор, скорость оборота средств также важна. Если стейблкоины просто остаются в блокчейне и не используются для транзакций, расчетов, залога и других финансовых операций, то они не создают достаточной экономической ценности. Текущий Ethereum обладает огромным объемом активов, но испытывает недостаток достаточной эффективности оборота средств.

Реальные мировые активы (RWA) могут стать важным драйвером роста ETH на следующем этапе. В настоящее время объем ончейн RWA на Ethereum L1 уже превышает 15,7 миллиардов долларов, увеличившись примерно на 90% по сравнению с прошлым годом, включая токенизированные казначейские облигации, товары и фондовые активы. Но просто иметь более высокий TVL недостаточно для доказательства способности улавливать стоимость. Во втором квартале 2026 года среднедневной объем торгов RWA на Solana превысил Ethereum, несмотря на более низкий TVL RWA у Solana. Это показывает, что преимущество Ethereum больше проявляется в институциональной глубине, в то время как преимущество Solana заключается в скорости оборота средств.

Для ETH будущая логика роста требует одновременного выполнения трех условий: во-первых, больше институциональных активов должно войти в экосистему Ethereum; во-вторых, больше финансовых расчетных операций должно происходить в сети Ethereum; в-третьих, ончейн активы должны генерировать более высокую реальную частоту транзакций. Токеномическая модель ETH по-прежнему обладает преимуществами, годовой чистый уровень размытия во втором квартале составил примерно 0,85%, что близко к уровню BTC. Но риски также существуют: общая доходность в блокчейне снизилась до 2,68%, достигнув исторического минимума, причем 94% этой доходности пришлось на эмиссию ETH, а не на реальные пользовательские комиссии. Это означает, что ключом к переоценке ETH в будущем является его способность стать расчетным слоем для институциональной финансовой системы.

Отчет BlackRock: текущий рост AI достиг "середины пути" пузыря доткомов 2000 года, один индикатор уже сигнализирует об опасности

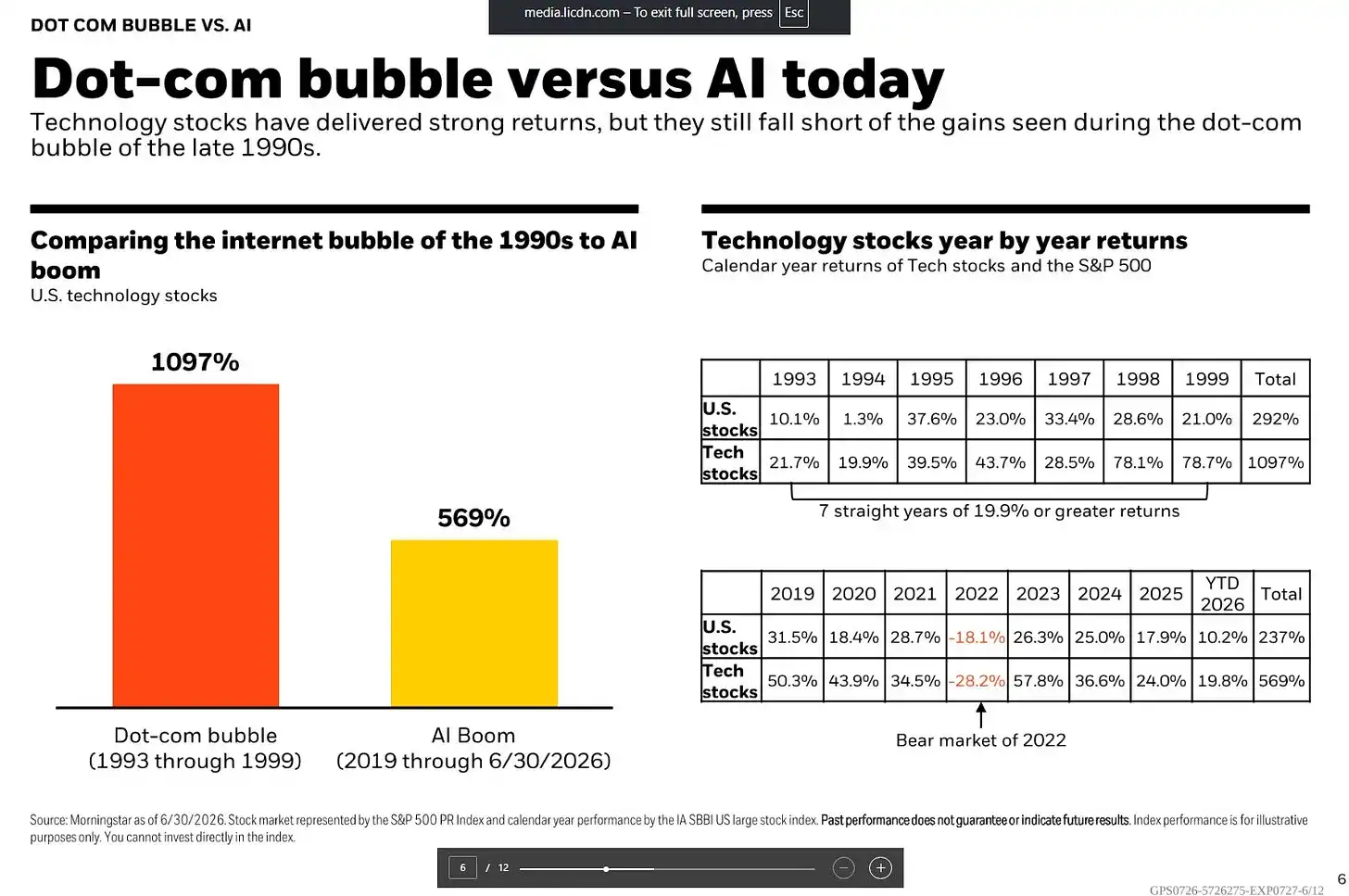

Согласно данным Morningstar, на которые ссылается BlackRock, с 1993 по 1999 год (за 7 лет) американские технологические акции выросли на 1097%, в то время как рынок акций США в целом вырос на 292%. Технологические акции демонстрировали годовую доходность не менее 19,9% в течение семи лет подряд, причем особенно впечатляющими были 1998 и 1999 годы, с ростом на 78,1% и 78,7% соответственно.

Для сравнения, в текущем цикле роста AI с 2019 года по 30 июня 2026 года технологические акции выросли на 569%, в то время как рынок акций США в целом вырос на 237%. Хотя этот ралли также был сильным, его динамика явно отличается. В течение этого периода технологические акции пережили значительную коррекцию в 2022 году, упав на 28,2% за год, затем восстановились на 57,8% в 2023 году, выросли на 36,6% и 24,0% в 2024 и 2025 годах соответственно, и продолжили рост на 19,8% в первой половине 2026 года.

Самая большая разница между двумя ралли проявилась на последних этапах: во времена пузыря доткомов рынок быстро ускорялся в последние два года, накопленный рост в 1998 и 1999 годах приблизился к 200%; в то время как ралли AI, хотя и показало заметное ускорение в 2023 году, впоследствии темпы роста постепенно замедлились. Другими словами, траектория текущего цикла AI более плавная по сравнению с пузырем доткомов, но на рынке по-прежнему существуют разногласия относительно того, войдет ли он в финальную стадию безумного роста.

Текущая рыночная оценка стала ядром споров вокруг ралли AI. Шиллеровский коэффициент P/E (Shiller CAPE) для S&P 500 вырос примерно до 40, вернувшись к уровням времен пузыря доткомов. Этот показатель рассчитывает уровень оценки на основе средней прибыли за последние 10 лет с поправкой на инфляцию. Значение 40 означает, что инвесторы готовы платить 40 долларов за каждый 1 доллар долгосрочной средней прибыли, подобные уровни в истории наблюдались только около 2000 года.

Однако BlackRock считает, что сосредоточение только на долгосрочных показателях оценки не является полным, и форвардный P/E за 12 месяцев предоставляет другую перспективу. В настоящее время форвардный P/E для S&P 500 составляет примерно 21, в основном потому, что ожидания корпоративной прибыли также синхронно растут вместе с ростом цен на акции. Данные показывают, что прибыль S&P 500 во втором квартале, как ожидается, вырастет на 23% в годовом исчислении, что станет седьмым кварталом подряд с двузначным ростом. BlackRock считает, что такой рост прибыли исторически встречается редко. В то же время текущий P/E для технологических гигантов "Великолепной семерки" (Mag 7) составляет примерно 26, а ожидаемый рост прибыли превышает 30%, совокупный рост прибыли составляет около 27,6%.

Таким образом, главное противоречие на текущем рынке заключается в следующем: долгосрочные индикаторы оценки уже подают сигналы о рисках завышенной оценки, но рост корпоративной прибыли по-прежнему поддерживает высокую оценку.

По состоянию на 31 мая 2026 года, согласно данным Morningstar, доля технологических акций в общей капитализации американского фондового рынка достигла 37,5%, превысив уровень конца 1990-х годов во время пузыря доткомов. Если дополнительно учесть такие компании, как Alphabet, Meta и Amazon, которые, хотя и не классифицируются как технологический сектор, но глубоко вовлечены в индустрию AI, фактическая концентрация активов, связанных с AI, может быть еще выше.

Лидерство на рынке также распространяется с традиционной "Великолепной семерки" (Mag 7) на более широкий круг компаний, получающих выгоду от AI, формируется новая рыночная концепция MANGOS, представляющая Meta, Anthropic, Nvidia, Google, OpenAI и SpaceX. Глобальный индекс следующего поколения AI Morningstar в апреле и мае 2026 года вырос примерно на 45%, а затем в июне произошла коррекция.

Концентрация рынка - это одно из самых больших сходств текущего цикла AI с пузырем доткомов. В конце 1999 года несколько технологических компаний, таких как Cisco, Intel, Microsoft, Oracle, подстегнули последний рывок роста NASDAQ. И хотя сегодня ведущие компании AI обладают более высокой прибыльностью, если будущий рост прибыли не сможет удовлетворить рыночные ожидания, высококонцентрированные инвестиционные портфели по-прежнему могут столкнуться с риском быстрой корректировки.

BlackRock считает, что само утверждение, что AI уже сформировал пузырь, является серьезным суждением, потому что это означает, что рынок предполагает, что AI не сможет привести к долгосрочному повышению производительности. Вопрос, на котором инвесторам действительно нужно сосредоточиться, сместился с "Насколько еще может вырасти AI?" на "Как долго еще может продолжаться рост прибыли AI?".

Интервью с партнером Multicoin: крипторынок достиг дна, в этом цикле看好 три криптовалюты

Управляющий партнер Multicoin Capital Tushar Jain поделился своим взглядом на текущий крипторынок и подробно изложил логику инвестиций в Solana, Hyperliquid и Zcash.

Tushar Jain заявил, что он по-прежнему считает, что Solana - это правильная технологическая архитектура для интернет-рынков капитала, нуждающаяся в разрешенной, открытой цепи, которая интегрирует все на одной платформе. Он по-прежнему уверен в производительности и архитектуре Solana. Но в то же время объем торгов деривативами смещается в сторону Hyperliquid. В настоящее время у него есть значительные позиции в обоих этих активах, и он оптимистично настроен в отношении обоих. Solana является лидером в спотовых торгах и будет поддерживать спотовые торги токенизированными ценными бумагами, но Hyperliquid явно лидирует в деривативах. Вместо того чтобы быть экстремистом, лучше думать с точки зрения вероятностей и одновременно держать оба актива. Он не является максималистом какого-либо актива и не будет до конца отстаивать какую-либо позицию или точку зрения.

Глядя на 2026 год, для него очень очевидным выбором является Zcash (ZEC), хотя из-за ограничений по ликвидности и рыночной капитализации его позиция относительно невелика, но Multicoin уже накопил значительную долю от общего предложения. Ему нравится динамика Zcash, варианты использования и сообщество, это напоминает ему ранний биткоин. В прошлом году, когда он увидел его рост, он общался со многими, кто рано поверил в него, и обнаружил, что даже когда цена отступила, они по-прежнему сохраняли веру, это не была краткосрочная игра на горячих деньгах. Кроме того, у Zcash нет фундаментальных показателей (нет денежного потока и дохода), что означает, что его стоимость полностью зависит от консенсуса людей, что, наоборот, дает ему больше потенциала для роста; как хранилище стоимости, чем он больше, тем лучше.

Multicoin действительно имеет позицию в HYPE, но Tushar Jain рекомендует инвесторам изучить их логику рассуждений и сделать собственные выводы. Их исходные предположения не являются радикальными: во-первых, годовой совокупный темп роста криптодеривативов составляет 35% (за последние 5 лет он составлял 45%, что уже на четверть меньше скорости роста); во-вторых, DEX занимают 32% доли рынка деривативов (выросло с почти нуля в 2022 году до нынешних 16%, удвоение до 32% за два года соответствует тренду); в-третьих, Hyperliquid сохраняет 30% доли децентрализованных деривативов (это также консервативно, потому что данные об объеме торгов легко накрутить, но в настоящее время Hyperliquid занимает 59% реального открытого интереса во всей сети, эти данные трудно подделать); в-четвертых, обеспечение USDC линейно растет с объемом торгов (пока предпочтения трейдеров по левериджу остаются неизменными, стейблкоины, используемые в качестве обеспечения, естественно, будут расти пропорционально объему торгов и открытому интересу).

Перекресток AI: почему Уолл-стрит говорит "нет" ChatGPT и Claude?

Приватный AI - это не единый технологический путь, а скорее решение одной ключевой проблемы: где именно существует открытый текст, когда промпт покидает устройство пользователя, передается по сети, попадает на сервер, на котором работает модель, и возвращает результат; кто может его прочитать; и как пользователь может проверить, действительно ли его данные защищены. Приватные механизмы, существующие на рынке, по сути, решают одну и ту же проблему, но используют разные модели доверия.

Приватность на уровне протокола зависит от обещаний поставщика услуг. Например, в корпоративных решениях с нулевым хранением данных поставщик услуг может знать личность пользователя и обрабатывать его промпт, но обещает не сохранять данные, исполнение в основном зависит от контракта и репутации бренда. Анонимные прокси скрывают личность пользователя, но не скрывают содержание ввода пользователя, поставщик услуг нижестоящей модели по-прежнему может видеть открытый текст. TLS может защищать данные только во время передачи между машинами, но конечный получатель все равно может прочитать все содержимое.

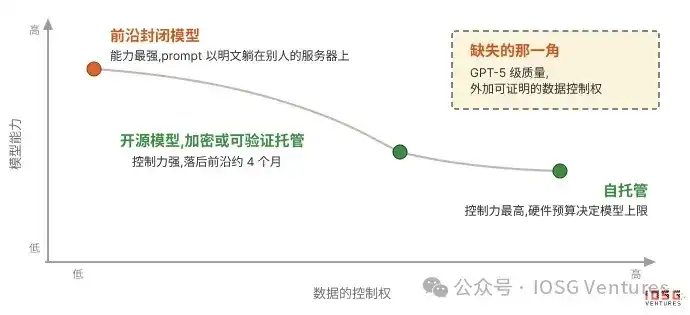

Oblivious HTTP (OHTTP) далее разделяет знания об идентификаторе и содержании, позволяя реле знать источник запроса, но не читать содержимое, а получатель может обработать запрос, но не знает, кто его отправил. OHTTP уже стал стандартом IETF и начинает использоваться некоторыми компаниями в производственной среде. Однако для закрытых флагманских моделей такие решения уже близки к пределу защиты приватности, потому что веса моделей сами по себе являются наиболее ценным активом компаний AI. Стоимость одного обучения топовой модели достигает десятков миллиардов долларов, лаборатории полагаются на разрыв в возможностях моделей для поддержания своей оценки, поэтому они не будут легко открывать веса моделей или полный код сервиса.

Структурные решения приватности пытаются заменить традиционные обещания доверия с помощью аппаратных, криптографических или физических механизмов изоляции. Среди них конфиденциальные вычисления в доверенной среде исполнения (TEE) в настоящее время являются наиболее близким к коммерческому внедрению путем. TEE помещает процесс логического вывода модели в аппаратный enclave, эта область подобна запечатанному пространству внутри чипа, даже оператор сервера не может напрямую читать данные в нем. Чип генерирует аттестацию (remote attestation), доказывая пользователю, что работает указанная модель и код.

Но у TEE все еще есть ограничения: промпт защищается только после входа в enclave, до входа, на этапах прокси и реле, все еще может существовать риск чтения. Сквозное шифрование (E2EE) дополнительно закрывает промежуточные звенья, устройство пользователя напрямую шифрует промпт с помощью ключа enclave, промежуточные узлы могут передавать только зашифрованный текст. Однако цена E2EE - увеличение сложности разработки, потому что все функции, зависящие от данных в открытом виде, необходимо перепроектировать.

Полностью гомоморфное шифрование (FHE) и безопасные многосторонние вычисления (MPC) пытаются полностью устранить доверенную сторону, позволяя серверу вычислять непосредственно в зашифрованном состоянии. Но из-за того, что модель Transformer включает большое количество сложных операций, стоимость логического вывода с помощью FHE по-прежнему намного выше, чем обычного вывода, стоимость вычислений над зашифрованным текстом может в десятки тысяч раз превышать стоимость вычислений над открытым текстом. В настоящее время крипточипы развиваются, но до их массового коммерческого применения еще нужно время. Для сравнения, локальный логический вывод - это самый полный способ обеспечения приватности, потому что модель работает на собственном устройстве пользователя, нет проблем с сервером, реле и утечкой данных, но цена - это возможности модели и стоимость оборудования.

Будущая точка конкуренции в приватном AI может заключаться не только в сценариях чата, а в более сложных рабочих процессах агентов (Agent). Все текущие механизмы приватного логического вывода в основном решают проблему защиты данных между промптом и моделью, но AI-агент при выполнении задач также должен вызывать внешние инструменты, такие как календарь, базы данных, поисковые системы и внутренние корпоративные системы, и эти инструменты становятся новыми точками раскрытия открытого текста. Полностью локально работающий агент, если он хочет получить информацию за пределами обучающего набора, все равно должен отправлять запросы внешним сервисам, а поставщик услуг не может выполнить задачу, если не может прочитать открытый текст.

В настоящее время основные решения все еще остаются на уровне протокола, например, управление вызовами инструментов через центральный шлюз, скрытие персональной информации перед отправкой запроса, управление правами доступа и запись действий вызова. Но этот способ по-прежнему зависит от доверия к поставщику услуг, потому что сервер инструментов все еще должен читать открытый текст запроса. Структурные решения пытаются запускать такие инструменты, как MCP Server, непосредственно в TEE, позволяя пользователю проверять обещания приватности через аттестацию. Однако TEE может защищать только процесс передачи, но не гарантирует, что конечный поставщик услуг не прочитает содержимое запроса. Поиск в открытом виде и сложные сценарии работы агентов действительно сложны, потому что шифрованный поиск по-прежнему сталкивается с проблемами производительности и стоимости.

Будущие точки захвата стоимости в приватном AI могут быть сосредоточены на еще нерешенных проблемах: запуск цикла обучения в enclave, сквозная защита вызовов инструментов, поисковые системы, не требующие раскрытия содержимого запроса. Тот, кто сможет решить одну из ключевых проблем, может создать реальное конкурентное преимущество в инфраструктуре, которое будет трудно превратить в товар.

После токенизации золота: как ончейн RWA создают реальный доход?

Большинство ончейн активов реального мира (RWA) в настоящее время все еще сосредоточены в низкорисковых активах, таких как казначейские векселя США (T-bills), и постепенно распространяются на другие классы активов, включая акции. Среди них золото в настоящее время является крупнейшим товарным активом в блокчейне и важным кейсом, способствующим развитию токенизации активов. В настоящее время объем ончейн золота превышает 4,9 миллиарда долларов, его уникальные свойства как хранилища стоимости делают его одним из первых традиционных активов, подвергшихся токенизации.

Однако в настоящее время большинство ончейн продуктов с золотом все еще довольно ограничены, их основная функция - просто позволить пользователям покупать золото в споте, не хватает механизмов для дальнейшего использования этих активов для создания дохода. Это создает разрыв в эффективности между ончейн RWA и традиционными финансовыми продуктами (TradFi) и ограничивает реальную стоимость и сценарии применения ончейн активов.

Фокус развития RWA на следующем этапе может заключаться уже не просто в увеличении масштабов активов в блокчейне, а в том, чтобы наделить эти активы производительностью и способностью приносить доход. Взяв в качестве примера золото, традиционные финансовые рынки уже через такие продукты, как ETF с покрытым коллом (covered call), позволяют инвесторам использовать опционы для получения дохода или хеджирования рисков. Но традиционные продукты обычно имеют высокие пороги входа, высокие комиссии, требуют KYC, кастодиального обслуживания и участия брокеров. Например, относительно зрелый золотой ETF с покрытым коллом GLDI взимает комиссию за управление около 0,65% и напрямую вычитает ее из доходов инвесторов.

Для сравнения, ончейн продукты с золотом могут через смарт-контракты и структурированные стратегии снизить порог участия и попытаться превратить актив золота, который изначально не приносит денежный поток, в актив, приносящий доход. Превращение золота в актив, приносящий доход, - важное направление развития RWA на следующем этапе. Само золото - это класс активов объемом около 30 триллионов долларов и один из первых товаров, токенизированных в блокчейне. Хотя в настоящее время в блокчейне уже существует более 4,9 миллиардов долларов активов в золоте, подавляющая часть этих средств все еще простаивает и не приносит дохода.

С развитием стратегий покрытого колла на традиционных финансовых рынках инвесторы уже могут получать дополнительный доход сверх своих позиций в золоте с помощью опционов, одновременно снижая часть риска ценовой волатильности. А такие ончейн протоколы, как Enhanced, пытаются внедрить эту модель в блокчейн, повышая капитальную эффективность RWA с помощью структурированных стратегий.

Золото подходит в качестве первого кейса по нескольким причинам: во-первых, золото долгое время рассматривалось как актив для хранения стоимости, недавно его цена постоянно обновляет рекорды, привлекая больше инвесторов для распределения активов; во-вторых, глобальная геополитическая и макроэкономическая неопределенность повышается, что дополнительно усиливает спрос на золото; в-третьих, цена на золото обычно не меняется так резко, как высоковолатильные активы, что больше подходит для получения стабильного дохода в виде премии за опцион через покрытый колл.

Логика стратегии покрытого колла заключается в том, что инвестор держит золото в споте и одновременно продает опцион колл, получая таким образом доход от опционной премии. Если цена золота не превысит страйк, инвестор сохраняет золото и получает доход; если цена вырастет выше страйка, ему придется отказаться от части потенциального роста. Поэтому эта стратегия больше подходит для инвесторов, которые оптимистично настроены в отношении золота в долгосрочной перспективе, но не ожидают значительного одностороннего роста цены.

PAXG Volatility Income Vault, запущенный Enhanced, - это их первый продукт Thesis Vault, цель которого - использовать волатильность золота для создания дохода для пользователей. Этот продукт основан на PAXG (ончейн токен золота), используя стратегию покрытого колла, чтобы пользователи, держа активы в золоте, одновременно получали доход от опционов. Его механизм работы основан на системе запроса котировок (RFQ). В фоновом режиме активы, внесенные пользователями, через оптовые аукционы получают котировки от рыночных маркет-мейкеров, после чего в блокчейне исполняется опционная сделка, и пользователь заранее получает доход от опционной премии.

Участники также могут напрямую продавать покрытые коллы на свои активы и настраивать параметры исполнения, такие как страйк, срок и направление. В будущем этот механизм можно будет распространить на другие активы ERC-20, помимо золота.

PAXG Vault использует европейские опционы, которые могут быть исполнены только в дату экспирации, средства блокируются на каждый цикл. Пользователи могут вносить PAXG или USDC, система автоматически конвертирует USDC в PAXG. Цикл опционов устанавливается раз в две недели, около 26 циклов в год, ожидается, что страйк будет установлен в диапазоне от 3% до 7% выше текущей цены золота.

Пользователи могут выбрать два режима дохода: режим сложного процента автоматически конвертирует полученную премию в USDC в PAXG и добавляет ее в следующий цикл для продолжения получения дохода, что больше подходит для инвесторов, долгосрочно держащих золото; режим дохода будет хранить доход отдельно, пользователи могут в любое время вывести USDC, что больше подходит для крупных держателей средств, которые хотят получать денежный поток от простаивающих активов в золоте.

Эта модель пытается решить ключевую проблему традиционных RWA: не просто переносить активы в блокчейн, но и заставлять активы действительно создавать экономическую ценность.

Большинство ончейн активов реального мира (RWA) в настоящее время все еще сосредоточены в низкорисковых активах, таких как казначейские векселя США (T-bills), и постепенно распространяются на другие классы активов, включая акции. Среди них золото в настоящее время является крупнейшим товарным активом в блокчейне и важным кейсом, способствующим развитию токенизации активов. В настоящее время объем ончейн золота превышает 4,9 миллиарда долларов, его уникальные свойства как хранилища стоимости делают его одним из первых традиционных активов, подвергшихся токенизации.

Однако в настоящее время большинство ончейн продуктов с золотом все еще довольно ограничены, их основная функция - просто позволить пользователям покупать золото в споте, не хватает механизмов для дальнейшего использования этих активов для создания дохода. Это создает разрыв в эффективности между ончейн RWA и традиционными финансовыми продуктами (TradFi) и ограничивает реальную стоимость и сценарии применения ончейн активов.

Фокус развития RWA на следующем этапе может заключаться уже не просто в увеличении масштабов активов в блокчейне, а в том, чтобы наделить эти активы производительностью и способностью приносить доход. Взяв в качестве примера золото, традиционные финансовые рынки уже через такие продукты, как ETF с покрытым коллом (covered call), позволяют инвесторам использовать опционы для получения дохода или хеджирования рисков.

Но традиционные продукты обычно имеют высокие пороги входа, высокие комиссии, требуют KYC, кастодиального обслуживания и участия брокеров. Например, относительно зрелый золотой ETF с покрытым коллом GLDI взимает комиссию за управление около 0,65% и напрямую вычитает ее из доходов инвесторов.

Для сравнения, ончейн продукты с золотом могут через смарт-контракты и структурированные стратегии снизить порог участия и попытаться превратить актив золота, который изначально не приносит денежный поток, в актив, приносящий доход.

Превращение золота в актив, приносящий доход, - важное направление развития RWA на следующем этапе. Само золото - это класс активов объемом около 30 триллионов долларов и один из первых товаров, токенизированных в блокчейне.

Хотя в настоящее время в блокчейне уже существует более 4,9 миллиардов долларов активов в золоте, подавляющая часть этих средств все еще простаивает и не приносит дохода. С развитием стратегий покрытого колла на традиционных финансовых рынках инвесторы уже могут получать дополнительный доход сверх своих позиций в золоте с помощью опционов, одновременно снижая часть риска ценовой волатильности.

А такие ончейн протоколы, как Enhanced, пытаются внедрить эту модель в блокчейн, повышая капитальную эффективность RWA с помощью структурированных стратегий.

Золото подходит в качестве первого кейса по нескольким причинам: во-первых, золото долгое время рассматривалось как актив для хранения стоимости, недавно его цена постоянно обновляет рекорды, привлекая больше инвесторов для распределения активов; во-вторых, глобальная геополитическая и макроэкономическая неопределенность повышается, что дополнительно усиливает спрос на золото; в-третьих, цена на золото обычно не меняется так резко, как высоковолатильные активы, что больше подходит для получения стабильного дохода в виде премии за опцион через покрытый колл.

Логика стратегии покрытого колла заключается в том, что инвестор держит золото в споте и одновременно продает опцион колл, получая таким образом доход от опционной премии. Если цена золота не превысит страйк, инвестор сохраняет золото и получает доход; если цена вырастет выше страйка, ему придется отказаться от части потенциального роста.

Поэтому эта стратегия больше подходит для инвесторов, которые оптимистично настроены в отношении золота в долгосрочной перспективе, но не ожидают значительного одностороннего роста цены.

PAXG Volatility Income Vault, запущенный Enhanced, - это их первый продукт Thesis Vault, цель которого - использовать волатильность золота для создания дохода для пользователей. Этот продукт основан на PAXG (ончейн токен золота), используя стратегию покрытого колла, чтобы пользователи, держа активы в золоте, одновременно получали доход от опционов.

Его механизм работы основан на системе запроса котировок (RFQ). В фоновом режиме активы, внесенные пользователями, через оптовые аукционы получают котировки от рыночных маркет-мейкеров, после чего в блокчейне исполняется опционная сделка, и пользователь заранее получает доход от опционной премии.

Участники также могут напрямую продавать покрытые коллы на свои активы и настраивать параметры исполнения, такие как страйк, срок и направление. В будущем этот механизм можно будет распространить на другие активы ERC-20, помимо золота.

PAXG Vault использует европейские опционы, которые могут быть исполнены только в дату экспирации, средства блокируются на каждый цикл. Пользователи могут вносить PAXG или USDC, система автоматически конвертирует USDC в PAXG.

Цикл опционов устанавливается раз в две недели, около 26 циклов в год, ожидается, что страйк будет установлен в диапазоне от 3% до 7% выше текущей цены золота.

Пользователи могут выбрать два режима дохода: режим сложного процента автоматически конвертирует полученную премию в USDC в PAXG и добавляет ее в следующий цикл для продолжения получения дохода, что больше подходит для инвесторов, долгосрочно держащих золото; режим дохода будет хранить доход отдельно, пользователи могут в любое время вывести USDC, что больше подходит для крупных держателей средств, которые хотят получать денежный поток от простаивающих активов в золоте.

Эта модель пытается решить ключевую проблему традиционных RWA: не просто переносить активы в блокчейн, но и заставлять активы действительно создавать экономическую ценность.