Ditulis oleh: Alice French, Bloomberg

Dikompilasi oleh: Saoirse, Foresight News

Dalam lingkaran keuangan Tokyo yang erat, hanya sedikit yang bisa memicu kontroversi sebesar Michael Lerch.

Di mata sebagian, dia adalah ksatria penyelamat — investor misterius asal Amerika yang menyelamatkan perusahaan Jepang yang terpuruk dari ambang kebangkrutan. Namun bagi yang lain, dia adalah serigala yang rakus: manajer dana lindung nilai yang oportunis, memburu perusahaan lemah yang sedang krisis untuk mencari keuntungan.

Di seluruh pasar modal Jepang, Lerch adalah sinonim dari pendanaan spiral kematian. Ini adalah model pendanaan yang sangat menguntungkan namun penuh kontroversi. Dana investasi boutiquenya, Evo, adalah pembeli warrant ekuitas dengan harga eksekusi mengambang terbesar di Jepang. Instrumen keuangan niche ini terutama ditujukan untuk perusahaan publik kecil dengan likuiditas ketat. Kontrak dapat dengan cepat menyuntikkan arus kas untuk mempertahankan operasi, tetapi juga dapat memicu pengenceran ekuitas besar-besaran, itulah sebabnya model ini memiliki julukan peyoratif tersebut.

(Catatan: Warrant ekuitas dengan harga eksekusi mengambang, biasa disebut alat pendanaan spiral kematian, harga eksekusinya menyesuaikan secara dinamis dengan harga saham, mudah menyebabkan siklus恶性循环 pengenceran ekuitas berkelanjutan dan penurunan harga saham. Penyalahgunaannya merajalela di pasar Jepang, berasal dari kurangnya saluran pendanaan untuk perusahaan kecil dan berkualitas rendah domestik, peraturan nilai pasar baru bursa yang memaksa bertahan hidup, pengawasan yang longgar, monopoli pasokan pendanaan oleh institusi terkemuka, sehingga perusahaan terpaksa menerima kontrak berisiko tinggi untuk mempertahankan status pencatatan mereka.)

Lerch tiba di Jepang pada tahun 1990-an setelah lulus dari Universitas Princeton. Selama bertahun-tahun setelahnya, dia hampir sepenuhnya tersembunyi dari pandangan umum, membangun kerajaan finansialnya melalui perdagangan arbitrase. Semuanya berubah tahun lalu: Metaplanet, pengelola hotel yang sebelumnya berkinerja buruk, tiba-tiba menjadi terkenal setelah membeli Bitcoin senilai lebih dari $2 miliar, dengan dana yang hampir seluruhnya berasal dari pendanaan warrant yang disediakan Evo.

Kegilaan menimbun Bitcoin ini mendorong harga saham Metaplanet meroket, menarik investor ritel, raksasa institusi besar, bahkan keluarga Trump untuk berpartisipasi, dan juga dengan gamblang menunjukkan profitabilitas yang menakjubkan dari model bisnis Lerch.

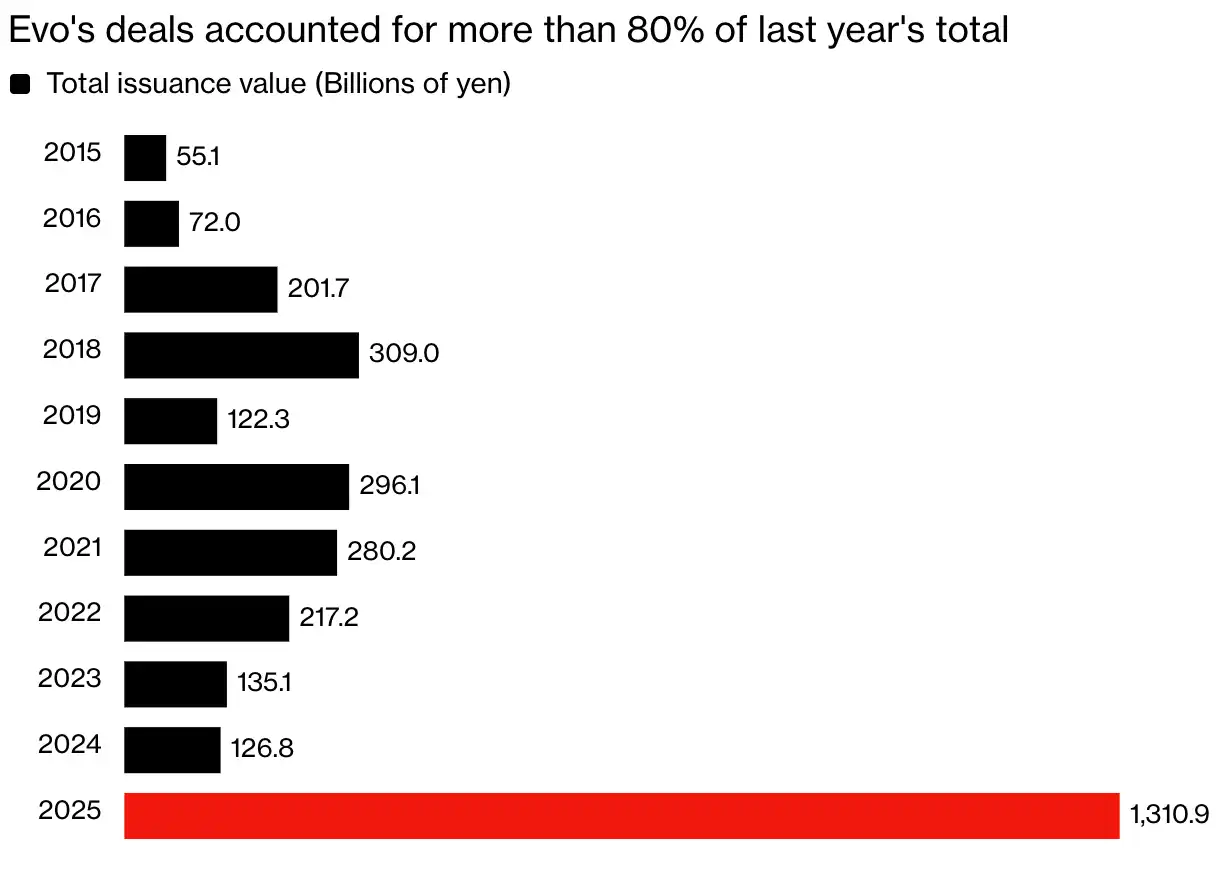

Menurut data dari perusahaan informasi Jepang I-N Information Systems Ltd., serangkaian transaksi Evo dengan Metaplanet membuat tahun 2025 menjadi tahun dengan volume penerbitan warrant dengan harga eksekusi mengambang tertinggi dalam sejarah Jepang. Dana yang dikelola Lerch mencapai total transaksi keuangan seperti itu lebih dari 1 triliun yen (setara $6,3 miliar) tahun lalu di Jepang, menguasai lebih dari 80% dari total volume pasar.

Volume Penerbitan Warrant Harga Eksekusi Mengambang Jepang Mencatat Rekor Tertinggi Sejarah

Transaksi Evo menyumbang lebih dari 80% dari total pasar tahun lalu

Catatan: Nilai statistik mencakup harga penerbitan awal dan jumlah penggalangan dana maksimum

Sumber data: Perusahaan Sistem Informasi I-N, Bloomberg

Gelombang panas ini berlanjut hingga tahun 2026. Menurut pengungkapan situs web dana, sejauh ini, Evo telah menandatangani perjanjian pendanaan ekuitas dengan setidaknya 10 perusahaan Jepang tahun ini.

Melonjaknya permintaan akan layanan pendanaan Lerch juga menyoroti masalah penyalahgunaan warrant harga eksekusi mengambang di pasar Jepang. Bertepatan dengan peningkatan program investasi bebas pajak oleh pemerintah Jepang, jumlah investor ritel yang membanjiri pasar saham mencapai rekor, memperburuk risiko potensial. Warrant semacam ini menerbitkan saham baru dalam jumlah besar dengan harga rendah kepada pihak ketiga, terus mengencerkan proporsi kepemilikan pemegang saham kecil dan menengah.

Sadakazu Osaki, Peneliti Utama di Nomura Research Institute dan pakar senior pasar modal ekuitas Jepang, mengatakan: "Warrant semacam ini adalah jalan terakhir untuk perusahaan dengan kinerja buruk. Transaksi spiral ini menyebabkan pengenceran ekuitas dan menekan harga saham, dan begitu investor ritel biasa terlibat, mereka akan menghadapi risiko besar."

Kinerja cemerlang Evo tahun lalu juga membawa Lerch, yang selama bertahun-tahun rendah profil, ke sorotan publik. Dia selalu beroperasi secara rahasia sepanjang kariernya, hanya memberikan satu wawancara kepada Bloomberg pada tahun 2015. Dia kembali menjadi berita pada bulan Desember lalu: sebuah pengadilan di London memutuskan bahwa Evolution Capital Management, perusahaannya yang berbasis di Nevada, harus membayar lebih dari $5 juta kepada seorang mantan trader yang tidak puas terkait bonus yang disengketakan.

Laporan ini ditulis berdasarkan wawancara dengan lebih dari 20 mantan karyawan Lerch, klien mitra, dan orang dalam yang familiar dengan bisnisnya (sebagian besar meminta anonimitas untuk melindungi privasi), dikombinasikan dengan laporan keuangan perusahaan publik Jepang, dokumen litigasi pengadilan London, dan materi peradilan lainnya. Semua informasi bersama-sama mengungkap kebenaran: dengan ketentuan kerja yang sangat menguntungkan dan gaya beraksi yang tegas dan menentukan, dana yang sebelumnya tidak dikenal ini melesat menjadi institusi pendanaan yang diperebutkan oleh perusahaan-perusahaan Tokyo.

Lerch, yang kini tinggal permanen di rumah tepi Danau Tahoe, Nevada, serta grup Evolution Financial-nya, menolak berkomentar tentang laporan ini. Pengacara yang mewakili Evolution Capital dalam kasus London juga tidak menanggapi permintaan wawancara.

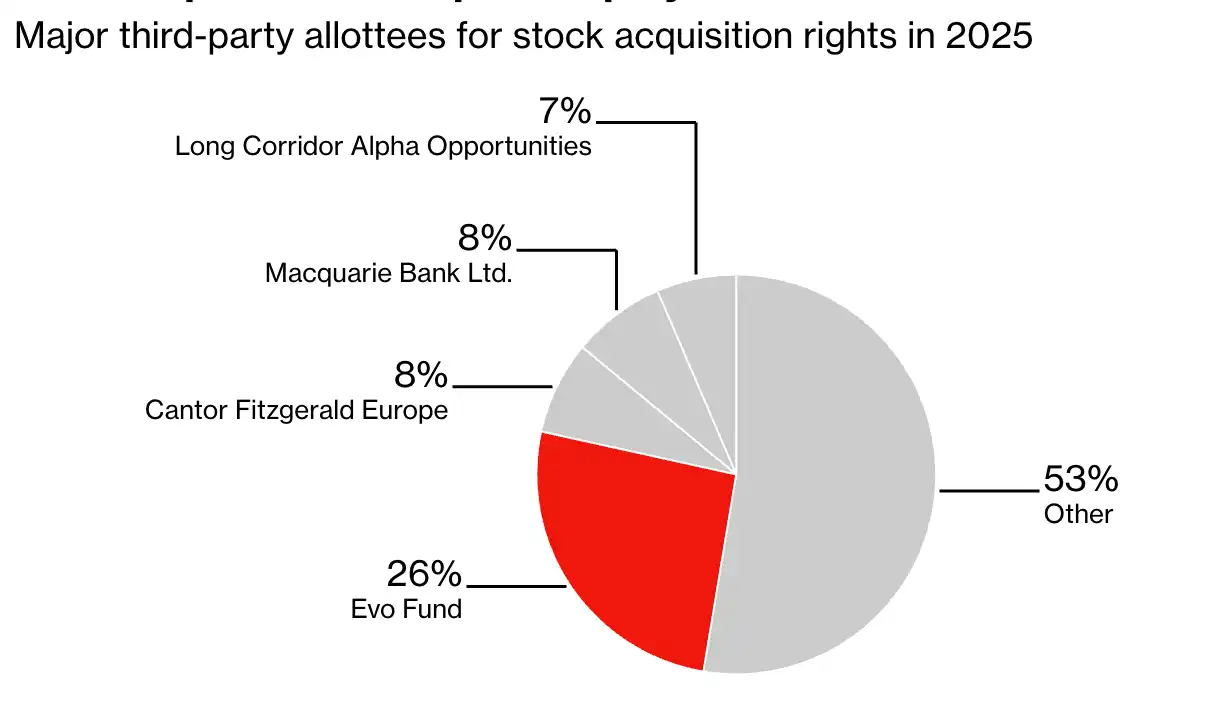

Evo adalah Mitra Warrant Terpopuler di Jepang

Penerima alokasi utama pihak ketiga untuk warrant saham tahun 2025

Catatan: Berdasarkan jumlah penerbitan; karena pembulatan, total persentase mungkin tidak 100

Sumber: Sistem Informasi I-N

Pada tahun 1994, Lerch memulai kariernya di Jepang. Pada paruh kedua tahun itu, ia bergabung dengan Barings Bank untuk melakukan perdagangan opsi, hanya beberapa bulan sebelum operasi tidak sah "trader nakal" Nick Leeson langsung menyebabkan kebangkrutan bank tersebut.

Mulai tahun 1996, Lerch bekerja di Merrill Lynch, Crédit Agricole, dan Lehman Brothers, mengasah kemampuan tradingnya, dan mendirikan Evolution Financial Group di Tokyo pada tahun 2002. Evo adalah dana pertama grup, dengan modal berasal dari dirinya sendiri dan kerabat dekat.

Andrew Jackson, yang datang ke Jepang pada tahun 1997, bekerja sebagai trader di divisi Tokyo Jefferies pada pertengahan tahun 2000-an, dan sekarang menjadi Kepala Strategi Ekuitas Jepang di Ortus Advisors, mengenang: "Saat itu Jepang penuh dengan peluang investasi, Evo menghasilkan banyak uang. Pengawasan pasar longgar saat itu, semua jaringan industri diselesaikan di bar, pasar modal Jepang saat itu bisa dibilang hutan belantara."

Jackson mengatakan bahwa pada masa itu perusahaannya memiliki banyak urusan bisnis dengan grup Evolution. Lembaga ini menjadi terkenal di kalangan pialang dengan memanfaatkan spread bid-ask yang besar di pasar saham Jepang saat itu untuk melakukan arbitrase.

Lerch, yang sekarang berusia sekitar 55 tahun, telah memperluas grup Evolution menjadi kantor keluarga lintas wilayah, dengan operasi di Los Angeles, Hong Kong China, dan juga mendirikan kehadiran bisnis di North Shore terkenal di Hawaii. Menurut pengungkapan berkas pengadilan London, total karyawan grup global sekitar 55 orang.

Mereka yang mengenalnya mengatakan bahwa kemampuan jaringan yang luar biasa adalah kunci ekspansi bisnisnya. Di mata orang lain, Lerch cerdas dan精明, dengan kepribadian yang agak eksentrik: di dunia bisnis Jepang yang konservatif, ia menyukai setelan jas warna-warni, kacamata tebal, dan penampilan yang sangat mencolok. Dalam video YouTube tahun 2023, ia mengenakan sweter kuning cerah, dipadukan dengan kalung liontin tebal dan kacamata dengan bingkai senada, berjalan di sekitar kantor, video tersebut digunakan untuk mempromosikan program pertukaran pemimpin muda AS-Jepang yang diikuti grupnya.

Ini adalah cuplikan Michael Lerch dari video YouTube tahun 2023

Lerch adalah pemain football Amerika di masa kuliah, dan cahaya almamater ternama juga membantunya meningkatkan prestise sendiri di Tokyo. Pada masa awal grup, ia memprioritaskan perekrutan lulusan Ivy League, dan juga memasukkan unsur "harimau" dalam banyak penamaan bisnis, sebagai penghormatan kepada maskot Universitas Princeton, almamaternya.

Selama bertahun-tahun, Lerch mengandalkan jaringan untuk mendapatkan banyak transaksi penting:

- Pada tahun 2010, Evolution Capital Management mengakuisisi tim basket profesional Tokyo Apache yang sekarang sudah bubar;

- Tahun berikutnya, Evolution Japan Securities mengakuisisi bisnis warrant covered elektronik dari Goldman Sachs Japan, dan tujuh tahun kemudian melepas dan menjual bisnis tersebut kepada perusahaan digital Caica Digital Jepang;

- Pada tahun 2022, grup mengumumkan penjualan platform perdagangan elektronik yang dikembangkan sendiri, Tora (bahasa Jepang untuk "harimau"), kepada London Stock Exchange Group senilai $325 juta.

Namun jalan bisnis Lerch tidak selalu mulus. Menurut dokumen pengadilan yang diajukan oleh pihak penggugat dalam sengketa bonus London, setelah krisis keuangan global tahun 2008, di bawah dampak penarikan dana investor yang intens, dana lindung nilai multistrateginya yang diterbitkan pada tahun 2004 terpaksa dilikuidasi. Dana tersebut pernah mengelola sekitar $1 miliar pada puncaknya.

Bisnis pendanaan Evo berpusat pada warrant harga eksekusi mengambang, sambil menyediakan instrumen pendanaan lain seperti obligasi konversi, seluruh dasar bisnis berasal dari pengalaman arbitrase puluhan tahun Lerch. Situs web Jepang dana memperkenalkan bahwa keunggulannya terletak pada penyesuaian dengan kebutuhan personalisasi perusahaan, pengambilan keputusan investasi yang fleksibel dan efisien.

Sejak awal tahun 2000-an ketika Jepang pulih dari kemerosotan pasca pecahnya gelembung aset, warrant harga eksekusi mengambang telah menjadi alat biasa di pasar modal ekuitas Jepang. Warrant ini memberikan hak kepada pemegangnya untuk membeli saham perusahaan di masa depan, harga eksekusi akan berubah sesuai waktu sesuai kesepakatan kedua belah pihak, biasanya berdasarkan harga penutupan saham hari sebelumnya.

Ini sangat mirip dengan model penerbitan saham langsung dengan harga pasar di pasar saham AS, merupakan saluran pendanaan yang cepat dan berbiaya rendah bagi perusahaan-perusahaan yang tidak dapat memperoleh kredit dari bank dan institusi besar.

Ketika harga eksekusi lebih rendah dari harga pasar saham, pemegang warrant akan menggunakan warrant untuk menukar saham, kemudian menjual saham untuk mengambil keuntungan dari selisih harga.

Osaki dari NRI mengatakan: "Beberapa orang berpikir model ini penuh dengan risiko tersembunyi, tetapi logika Evo sangat sederhana: ketika semua institusi tidak mau meminjamkan uang kepada suatu perusahaan, ini adalah satu-satunya solusi penyelamatan."

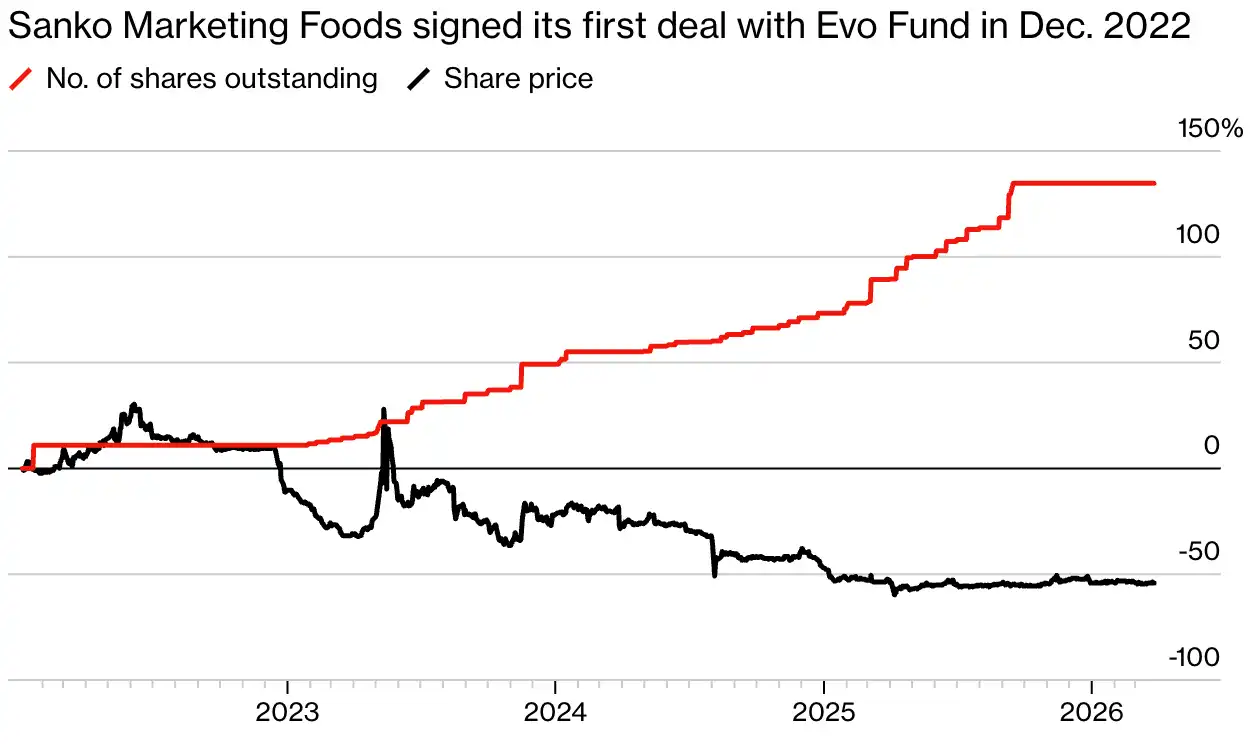

Presiden grup restoran seafood Sanko Food, Nobuhiro Nagasawa, merasakan hal ini secara mendalam: "Tanpa Evo, kami mungkin sudah menghentikan bisnis."

Restoran seafood yang dioperasikan oleh Sanko Food di Tokyo. Sumber: Sanko Food

Selama pandemi, Sanko Food menutup banyak gerai, jatuh ke dalam krisis keuangan, dan pada awal 2020 hampir terdepak dari bursa. Sekitar tahun 2022, staf bisnis Evo mengunjungi stan Sanko Food di pasar ikan Numazu, 100 km selatan Tokyo, untuk mempromosikan layanan pendanaan. Tak lama kemudian, Nagasawa bertemu dengan Lerch dan mencapai kerja sama pendanaan dengan Evo.

Nagasawa mengakui dalam wawancara di sebuah izakaya di Tokyo: "Tidak dapat disangkal, warrant semacam ini memang menekan harga saham kami dan juga menyebabkan kerugian jangka pendek bagi pemegang saham existing. Tetapi dana ini menyelamatkan perusahaan, semuanya sepadan, saya sangat berterima kasih kepada Evo."

Aktivitas Pendanaan Evo Menekan Harga Saham Sanko Food

Sanko Food menandatangani transaksi pertama dengan Evo Fund pada Desember 2022

Catatan: Data telah distandardisasi berdasarkan perubahan persentase per 4 Januari 2022

Sumber: Bloomberg; Pengungkapan Perusahaan Sanko Food

Berbanding terbalik adalah Shingo Kameda, presiden perusahaan investacji Banship Co., Ltd. Dia mengatakan bahwa reputasi perusahaan masih dalam pemulihan hingga saat ini setelah bekerja sama dengan Evo pada tahun 2023.

"Pendanaan itu sangat merusak citra perusahaan," Kameda mengakui, saat itu perusahaan sedang dalam kesulitan keuangan, bukan secara aktif mencari pendanaan Evo, hanya saja mereka tidak punya pilihan lain, dan menandatangani perjanjian warrant dengan harga eksekusi tetap tanpa memahami risiko ketentuan.

Sebelum bekerja sama dengan Evo, harga saham perusahaan sudah dalam tren turun. Dan Evo berulang kali menggunakan warrant dengan harga di bawah harga pasar, lebih lanjut menekan harga saham, memicu ketidakpuasan kuat dari pemegang saham existing. "Desain kontrak Evo, dari awal sudah menjamin mereka untung pasti."

Situs web Evo menyatakan bahwa dana dapat menyediakan solusi fleksibel, memberikan dukungan komprehensif dalam seluruh proses pendanaan, dan terus melakukan komunikasi dan kerja sama prospektif dengan perusahaan-perusahaan Jepang.

Shingo Kameda, CEO Perusahaan Investasi Banship Co., Ltd.

Simon Gerovich, presiden Metaplanet, mengatakan bahwa ketentuan kerja Evo yang sangat kompetitif menjadikannya mitra pendanaan warrant terbaik di Jepang. Setelah sejumlah besar hotelnya terpaksa tutup akibat pandemi, Metaplanet mencapai perjanjian warrant harga eksekusi mengambang dengan Evo pada awal 2025 untuk mengumpulkan dana guna membeli Bitcoin dalam jumlah besar.

"Dalam hal keunggulan kondisi kerja, tidak ada institusi yang bisa menandingi Evo," kata Gerovich. Calon investor potensial lainnya akan mengambil potongan 8% hingga 10% dari harga eksekusi sebagai premi risiko, sedangkan Evo berjanji tidak akan memungut biaya diskon apa pun saat menggunakan warrant.

Pada saat yang sama, efisiensi penggunaan warrant Evo sangat tinggi, memungkinkan Metaplanet mengumpulkan dana dengan sangat cepat. Evo juga menandatangani perjanjian peminjaman saham dengan perusahaan investacji milik Gerovich (pemegang saham mayoritas Metaplanet), melakukan lindung nilai posisi sebelum setiap transaksi, lebih lanjut mempercepat ritme penggunaan warrant.

Tahun lalu, Gerovich pernah secara terbuka berterima kasih kepada Lerch atas dukungannya kepada Metaplanet di platform sosial X.

Mantan karyawan Evo yang familiar dengan urusan dalam mengungkapkan bahwa alasan dana dapat menawarkan ketentuan yang menguntungkan adalah karena kemampuan arbitrase warrant yang matang. Trader tim memiliki toleransi risiko yang tinggi, dan Lerch sendiri sering merekrut dan menarik talenta di berbagai acara sosial dan pesta minum di Tokyo.

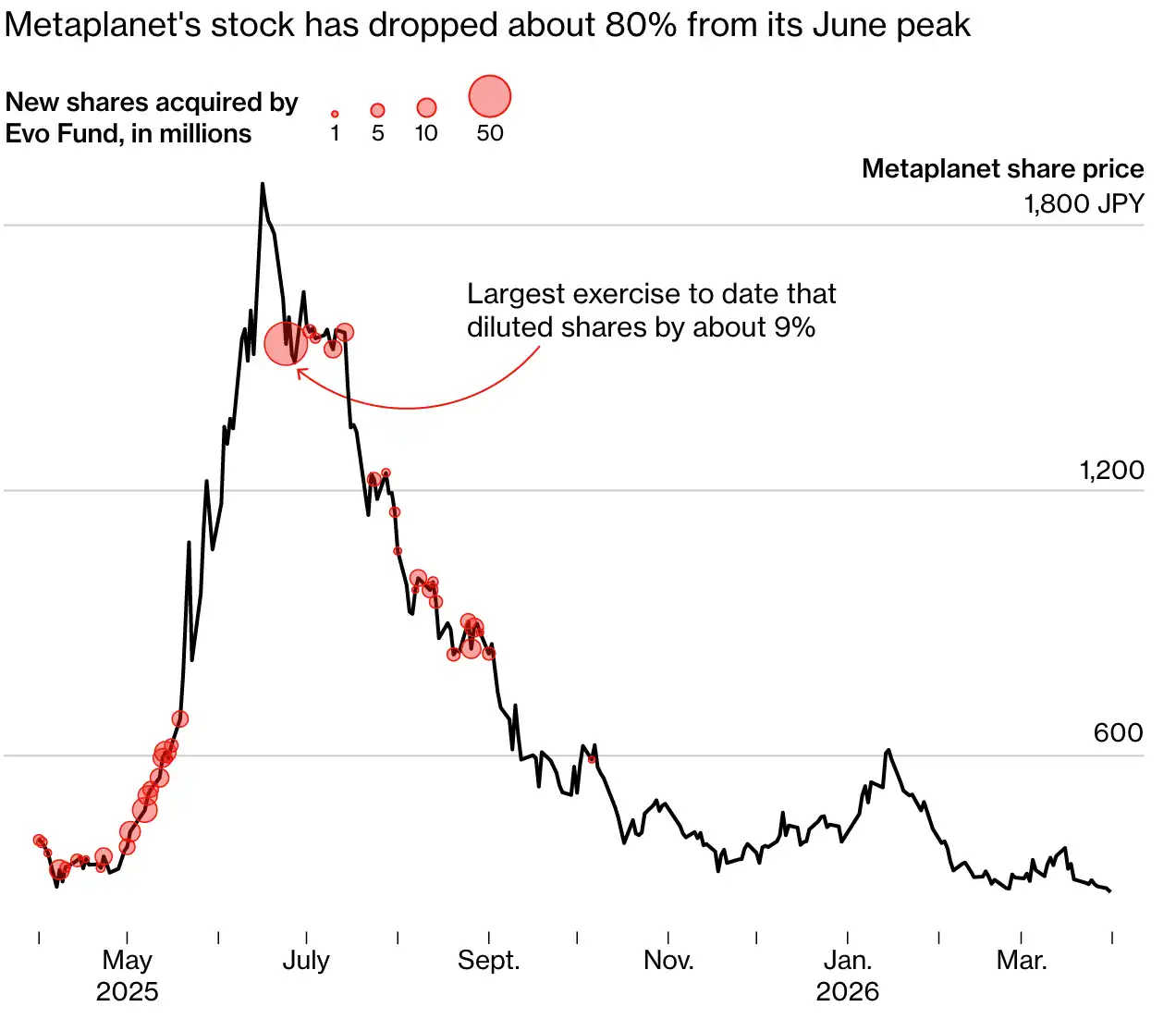

Transaksi penggunaan warrant besar-besaran Evo terhadap Metaplanet secara intuitif menunjukkan ruang profit yang sangat besar dari model ini. Menurut pengumuman regulator Metaplanet dan data perhitungan Bloomberg: Pada 24 Juni 2025, Evo memperoleh 54 juta saham Metaplanet dengan harga hampir 10% lebih rendah dari harga penutupan. Hanya dalam satu minggu, dana tersebut menjual 16% dari saham tersebut dan memperoleh keuntungan 2,2 miliar yen.

Gerovich mengatakan: "Evo memang menghasilkan banyak uang, tetapi ini adalah situasi yang saling menguntungkan." Metaplanet mengumpulkan dana lebih dari 290 miliar yen melalui warrant pada tahun 2025, dan saat ini memegang lebih dari 40.000 Bitcoin.

Seiring dengan Metaplanet terus mengumpulkan dana untuk menimbun Bitcoin, transaksi penggunaan warrant Evo terus mengencerkan ekuitas pemegang saham existing, yang banyak di antaranya adalah investor ritel yang memegang saham melalui akun investasi bebas pajak Jepang. Hanya dengan satu kali penggunaan warrant pada 24 Juni, total modal saham Metaplanet berkembang sekitar 9%.

Gerovich menjelaskan: "Dalam model bisnis ini, semua ekuitas pemegang saham akan diencerkan, tetapi tidak ada yang keberatan, karena pengenceran ini sehat — aset Bitcoin kami terus meningkat nilainya."

Setelah sebelumnya melonjak lebih dari 2000%, harga saham Metaplanet telah anjlok sekitar 80% sejak titik tertinggi pertengahan Juni. Sejak Oktober 2025, Metaplanet mencari saluran pendanaan lain, dan Evo tidak lagi menggunakan warrant untuknya.

Bahkan dengan Harga Saham Metaplanet Anjlok, Evo Terus Menggunakan Warrant MS (Harga Eksekusi Bergerak)

Harga saham Metaplanet telah turun sekitar 80% dari puncak Juni

Sumber pesan: Dokumen yang diajukan Metaplanet; Bloomberg

Japan Exchange Group (operator TSE) menolak berkomentar secara terpisah tentang bisnis Evo. Mereka menyatakan secara resmi bahwa penerbitan warrant harga eksekusi mengambang kepada pihak ketiga adalah alat pendanaan ekuitas biasa untuk perusahaan publik.

Bursa juga mengakui: Pasar khawatir alat semacam ini dapat merugikan hak pemegang saham melalui pengenceran ekuitas dan penurunan harga saham, oleh karena itu telah mengeluarkan pembatasan pengawasan, seperti menetapkan batas penggunaan warrant bulanan. Perusahaan publik juga dapat meredam dampak pengenceran ekuitas dengan menetapkan harga eksekusi minimum, ketentuan pembatasan penjualan, dan cara lainnya.

Tetapi Lerch selalu bertindak tegas dan tanpa kompromi, banyak perusahaan Jepang merasa takut untuk bekerja sama dengannya.

Alexey Shitov, yang menjabat sebagai eksekutif grup Evolution pada tahun 2010-an dan mengambil alih bisnis warrant Goldman Sachs, mengatakan: "Evo selalu terkenal agresif di industri. Sejak grup Evolution mengambil alih bisnis, persepsi klien terhadap kami jelas berubah."

Catatan hukuman regulator menunjukkan: Pada awal 2016, anak perusahaan Evolution Group yang berbasis di Cayman, Evo Investment Advisors, didenda 9,2 juta yen oleh Otoritas Keuangan Jepang karena memanipulasi harga saham perusahaan yang terdaftar di Tokyo. Komisi Pengawasan Transaksi Sekuritas Otoritas Keuangan Jepang tidak memberikan komentar tambahan tentang masalah ini.

Pada tahun 2024, Evolution Japan Securities menggugat produsen robot Kuramoto Co. di pengadilan Tokyo, menuntut ganti rugi 71 juta yen, dengan alasan pihak tersebut melanggar kontrak warrant dengan menerbitkan warrant kepada pihak ketiga lainnya.

Presiden Kuramoto, Mamoru Komine, mengatakan: "Evo mendatangi kami untuk membahas kerja sama, tetapi kami akhirnya menolak skema warrant mereka. Meskipun kontrak telah dibatalkan, mereka tetap mengajukan gugatan." Kasus ini masih dalam proses persidangan, dan Kuramoto telah mencadangkan tuntutan ini sebagai kerugian yang diperkirakan dalam laporan keuangan Februari.

Beberapa mitra kerja sama dan mantan karyawan yang tidak ingin disebutkan namanya mengungkapkan bahwa Lerch mudah menjadi dominan dan marah di bawah tekanan, pernah memecat trader tanpa peringatan, kehilangan kendali emosi dalam komunikasi bisnis, dan situasi lainnya.

Kasus perselisihan ketenagakerjaan di London tahun lalu juga mengekspos gaya penanganannya yang keras dan keras kepala. Pengadilan memutuskan bahwa Evolution Capital Management secara tidak sah memotong bonus mantan karyawan Robert Gagliardi — karyawan ini menciptakan sebagian besar pendapatan perusahaan selama masa kerjanya. Grup sebelumnya berargumen bahwa karyawan tersebut terlibat dalam investigasi pasar AS yang merusak reputasi perusahaan. SMS yang diungkapkan dalam berkas kasus menunjukkan bahwa Lerch bahkan pernah menghina karyawan ini.

Mengesampingkan berbagai kontroversi, kebangkitan Evo mencerminkan kesulitan umum yang dihadapi oleh perusahaan mikro yang terdaftar di Jepang: Lebih dari 60% perusahaan yang terdaftar di Jepang adalah saham mikro dan small-cap. Dengan meningkatnya persyaratan pencatatan nilai pasar oleh TSE, banyak perusahaan sangat membutuhkan tambahan dana, bagaimana menyeimbangkan kebutuhan penggalangan dana cepat dengan hak pemegang saham ritel menjadi masalah rumit.

Zhihua Yao, Associate Professor Ekonomi di Universitas Kota Kitakyushu, berpendapat: Warrant harga eksekusi mengambang adalah jalur kehidupan bagi perusahaan dengan kinerja lemah, jika tidak mereka akan sulit menarik investasi. Pasar memiliki pendapat yang berbeda tentang alat ini, tetapi kerja sama tinggi Evo dengan Metaplanet pasti akan mendorong permintaan seluruh pasar untuk kontrak pendanaan semacam ini.

Bagi Shingo Kameda, presiden Banship Co., Ltd., risiko merugikan kepentingan pemegang saham jauh lebih besar daripada manfaat kerja sama, dia tidak ingin lagi bergandengan tangan dengan Evo. Untuk putaran pendanaan warrant baru perusahaan pada bulan Maret ini, dia memilih dana lindung nilai Hong Kong Long Corridor Asset Management sebagai mitra, dan mengatakan bahwa kontrak baru akan memprioritaskan perlindungan hak pemegang saham existing.

Kameda mengungkapkan bahwa hingga saat ini Evo masih mengirimkan undangan pendanaan, tetapi dia selalu menolak. "Di mata orang yang berbeda, Lerch adalah both juru selamat dan burung nasar pemakan bangkai. Transaksi pendanaan semacam ini selalu pedang bermata dua."

(Artikel ini dibantu penulisannya oleh: Jonathan Browning, Bailey Lipschultz, Finbarr Flynn, Wu Jin)