Автор: David Christopher, аналитик Bankless

Перевод: Yuliya, PANews

Редакторское предисловие: В этой статье подробно разбираются серьёзные финансовые проблемы, с которыми в настоящее время столкнулась компания MicroStrategy под руководством Майкла Сэйлора. Её операционная система в высокой степени зависит от трёх столпов: биткоина, обыкновенных акций MSTR и привилегированных акций STRC, но в данный момент все три одновременно слабеют. По мере того как давление, связанное с выплатой дивидендов по привилегированным акциям, резко возрастает, а денежные резервы постоянно сокращаются, MicroStrategy оказывается в затруднительном положении: продолжать нести издержки за счёт разводнения акций или нарушить принципы и продать часть своих гордых биткоиновых резервов? Ниже представлен подробный перевод.

Сегодня MicroStrategy Майкла Сэйлора переживает самый серьёзный кризис:

-

Её привилегированные акции STRC упали примерно до 80 долларов, установив исторически максимальную скидку к своей номинальной стоимости в 100 долларов;

-

Цена обыкновенных акций MSTR также продолжает падать, впервые с марта 2024 года опустившись ниже отметки в 100 долларов;

-

В то же время цена биткоина упала ниже 60 000 долларов.

Этот кризис возник не внезапно, а начал назревать ещё в конце мая. В то время MicroStrategy выкупила долг и продала символическое количество биткоинов для выплаты дивидендов по привилегированным акциям, а затем, несмотря на появление трещин в доверии рынка к STRC, продолжила покупать биткоин.

Можно сказать, что сегодня — это момент, когда все тревожные сигналы сконцентрировались и проявились одновременно.

Три столпа, поддерживающие работу этой машины

Архитектура MicroStrategy состоит из трёх взаимозависимых частей:

-

Биткоин — это резервный актив: Это третий по величине актив в мире, его основное преимущество — в том, что он «растёт, но не падает». Однако сам биткоин не производит никакой продукции, дивидендов, процентов или дохода. MicroStrategy может держать его вечно, но поскольку дивиденды по привилегированным акциям должны выплачиваться наличными, должен существовать некий механизм для покрытия этого кассового разрыва. Сегодня это несоответствие между активом и доходом подвергается серьёзному испытанию.

-

Обыкновенные акции MSTR — это основной двигатель: Когда цена акций MSTR спекулятивно завышена так, что они стоят дороже, чем лежащий в их основе биткоин, MicroStrategy может выпустить дополнительные акции, чтобы купить ещё больше биткоина. Эта премия позволяет покупательской активности увеличивать стоимость компании. Однако, как только цена акций MSTR падает, стоимость этой стратегии возрастает. Чтобы привлечь 500 миллионов долларов по цене акции 500 долларов, нужно выпустить всего 1 миллион акций; но если цена упадёт до 50 долларов, потребуется выпустить 10 миллионов акций. За те же деньги придётся размыть капитал в десять раз больше, что, несомненно, сильно ослабит мотивацию инвесторов держать MSTR.

-

Привилегированные акции STRC — это кредитный столп: Это привилегированные акции номинальной стоимостью 100 долларов, выплачивающие денежный дивиденд в размере 11,5%. Когда цена падает, MicroStrategy может увеличить ставку дивидендов, чтобы привлечь покупателей. Но для того чтобы этот механизм сработал, необходимо, чтобы инвесторы верили, что дивиденды будут выплачиваться постоянно, а сейчас «срок годности» этого доверия сокращается. Сейчас цена STRC колеблется около 80 долларов, что равносильно тому, как если бы рынок кричал: «Хотите, чтобы мы считали это активом в 100 долларов? Тогда вам придётся давать гораздо более высокую доходность».

Эти три части взаимно поддерживают друг друга, и повреждение одной вредит всем. Когда они одновременно слабеют, фокус внимания смещается с вопроса «сколько биткоинов у MicroStrategy» на вопрос «достаточно ли у неё долларов, чтобы выполнить свои обязательства по выплате дивидендов».

Текущая дилемма

Сейчас MicroStrategy одновременно теряет «доверие» и «ликвидность», и эти два фактора яростно вредят друг другу.

По мере падения биткоина, MSTR обычно падает ещё сильнее, поскольку рынок рассматривает его как биткоин с плечом. А падение цены акций MSTR делает привлечение денежных средств путём продажи акций всё более позорным, перекладывая всё давление на резервный актив.

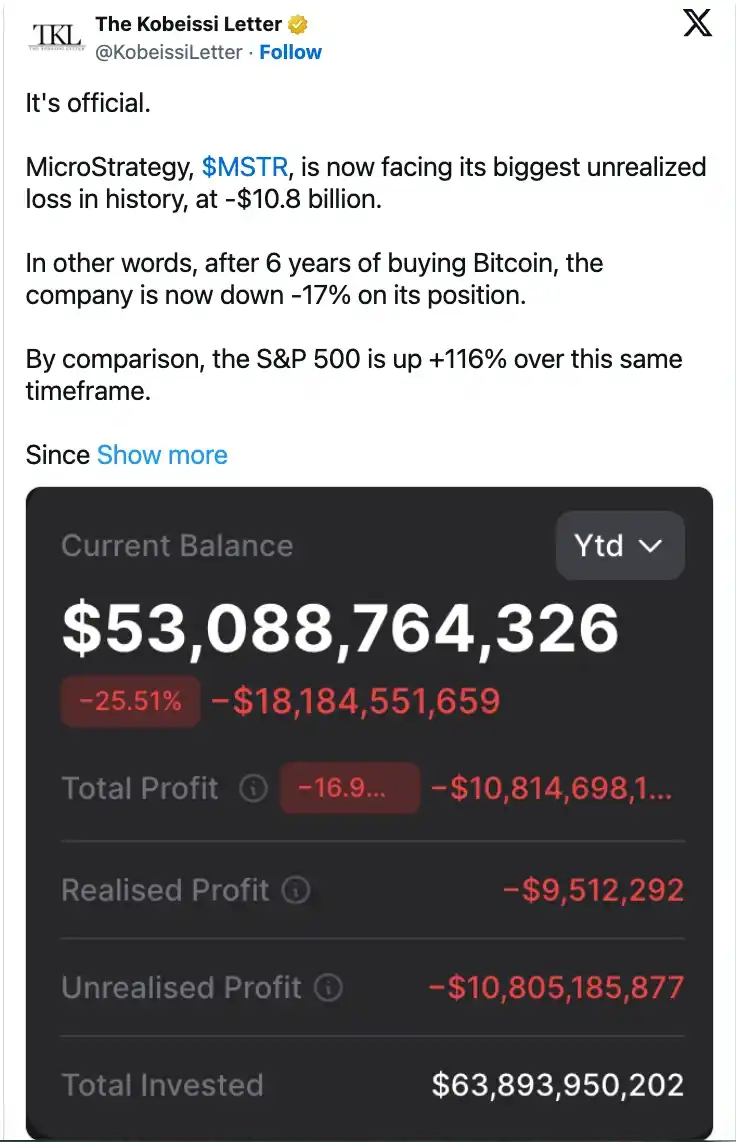

Как сообщается, ежегодный счёт за дивиденды по STRC вырос примерно с 300 миллионов долларов в январе до примерно 1,2 миллиарда долларов сейчас, в то время как денежные резервы компании значительно сократились из-за выкупа долга и покупки биткоина. Срок, на который хватит средств для поддержания этих дивидендных выплат, сократился с первоначальных семи с лишним лет до примерно 14 месяцев.

Вот в какой тупик сейчас попала компания. Выходы есть, но каждый из них требует высокой цены:

-

Продолжать покупать биткоин: будет ещё больше истощать денежные резервы, тем самым ослабляя доверие рынка к STRC.

-

Выпустить больше обыкновенных акций MSTR: означает большее разводнение капитала, что лишает инвесторов мотивации держать MSTR.

-

Выпустить больше привилегированных акций: увеличит больше обязательств по выплате дивидендов, а повышение ставки дивидендов по STRC только углубит утечку денежных средств.

-

Прекратить выплату дивидендов: абсолютно неприемлемо, поскольку это полностью разрушит доверие и приведёт к краху всей системы. Поскольку вся архитектура зависит от этого, то, если всё посчитать, фактически остаётся только один путь: продажа биткоина.

Почему продажа биткоина — это палка о двух концах?

Продажа биткоина может быстро пополнить денежные резервы. MicroStrategy может использовать эти деньги для выплаты дивидендов и даже выкупить STRC ниже номинала, погасив долговое обязательство стоимостью 100 долларов примерно по цене 82 доллара. С точки зрения финансовой отчётности, это вполне разумно. Аналитическая компания CryptoQuant отмечает, что для восстановления 24-месячного срока окупаемости средств MicroStrategy необходимо примерно 2,8 миллиарда долларов, что примерно на 1,4 миллиарда долларов превышает её текущие резервы.

Однако это означает необходимость сброса огромного количества биткоина.

Фактически, MicroStrategy уже подошла к этой опасной грани. 1 июня компания объявила о продаже всего 32 биткоинов (стоимостью около 2,5 миллиона долларов), что для её общего холдинга, превышающего 840 000 биткоинов, является лишь округлённой погрешностью. Но с тех пор цена акций MSTR рухнула примерно на 38%.

Инвесторы готовы держать MSTR именно потому, что компания почти никогда не продаёт свои активы. Это должно было быть долгосрочное пари с плечом на то, что биткоин навсегда останется в хранилище. Однако с того момента, когда MicroStrategy начала продавать биткоин, чтобы заплатить дивиденды по своим собственным привилегированным акциям, её хранилище перестало быть священным и неприкосновенным, а стало источником финансирования для поддержания работы верхней структуры. Это полностью изменило ожидания относительно будущей нехватки денежных средств: если продажа на 2,5 миллиона долларов приемлема, то более масштабные распродажи, естественно, уже не кажутся невероятными.

Кроме того, продажа биткоина сейчас превратит убытки на бумаге в фактические убытки. По оценкам CryptoQuant, на биткоинах, купленных в период с 2024 по 2026 год, MicroStrategy в настоящее время находится в состоянии бумажного убытка примерно в 10,6 миллиарда долларов. Если продолжать держать их, эти убытки остаются лишь теоретическими; но если продавать в районе текущих уровней, убытки будут окончательно зафиксированы. Однако это самое чистое и быстрое решение как раз и является действием, которое лучше всего подтверждает рыночную панику.

Необходимо внести ясность: это не означает, что Сэйлор завтра опустошит все свои запасы.

У MicroStrategy ещё есть наличные деньги, она по-прежнему может выпускать акции или повышать дивиденды по STRC, и биткоин всё ещё может отыграть потери. Таким образом, эта машина сегодня ещё не сломана окончательно.

Но впереди явно становится всё темнее. Оглядываясь на серию операций с конца мая: выкуп долга, символические продажи, выпуск акций, продолжение покупки биткоина, в то время как STRC продолжает падать. Все признаки указывают на то, что эта архитектура исчерпала все простые способы справиться с кризисом.

В лучшем случае: если биткоин сильно вырастет, цена акций MSTR восстановится, доходность STRC снова привлечёт покупателей, и вся система снова начнёт быстро вращаться. Но если архитектура должна полагаться на разводнение акционерного капитала, увеличение выплат дивидендов или продажу биткоинов, чтобы поддерживать доверие инвесторов, то она фактически утратила свой прежний блеск.

В худшем случае: MicroStrategy, хотя и купила себе время для передышки за счёт выпуска акций и покупки большего количества биткоинов, но счёт за дивиденды продолжает накапливаться по сложным процентам. Самый очевидный способ самоспасения — это «перестать покупать и начать накапливать наличные», но это, несомненно, задушит единственный двигатель, поддерживающий всю историю компании.

Вот в какую ловушку попал Сэйлор:

-

Если продавать биткоин, он собственными руками разрушит грандиозный нарратив о «вечном накоплении», который позволил MSTR достичь сегодняшних высот;

-

Если откажется от продажи, всё давление сосредоточится на разводнении капитала, выплате дивидендов и денежных резервах.

Оба пути трудны, и оба могут серьёзно подорвать доверие рынка к MicroStrategy, и даже затронуть казначейские компании, построенные на той же философии.

Однако иногда самый болезненный путь вперёд — это тот, который нужно пройти. Будем надеяться, что лучшие времена всё же наступят.