Bank Digital Sudah Lama Tak Berbisnis Perbankan, Tambang Emas Sebenarnya Ada di Stablecoin dan Autentikasi Identitas

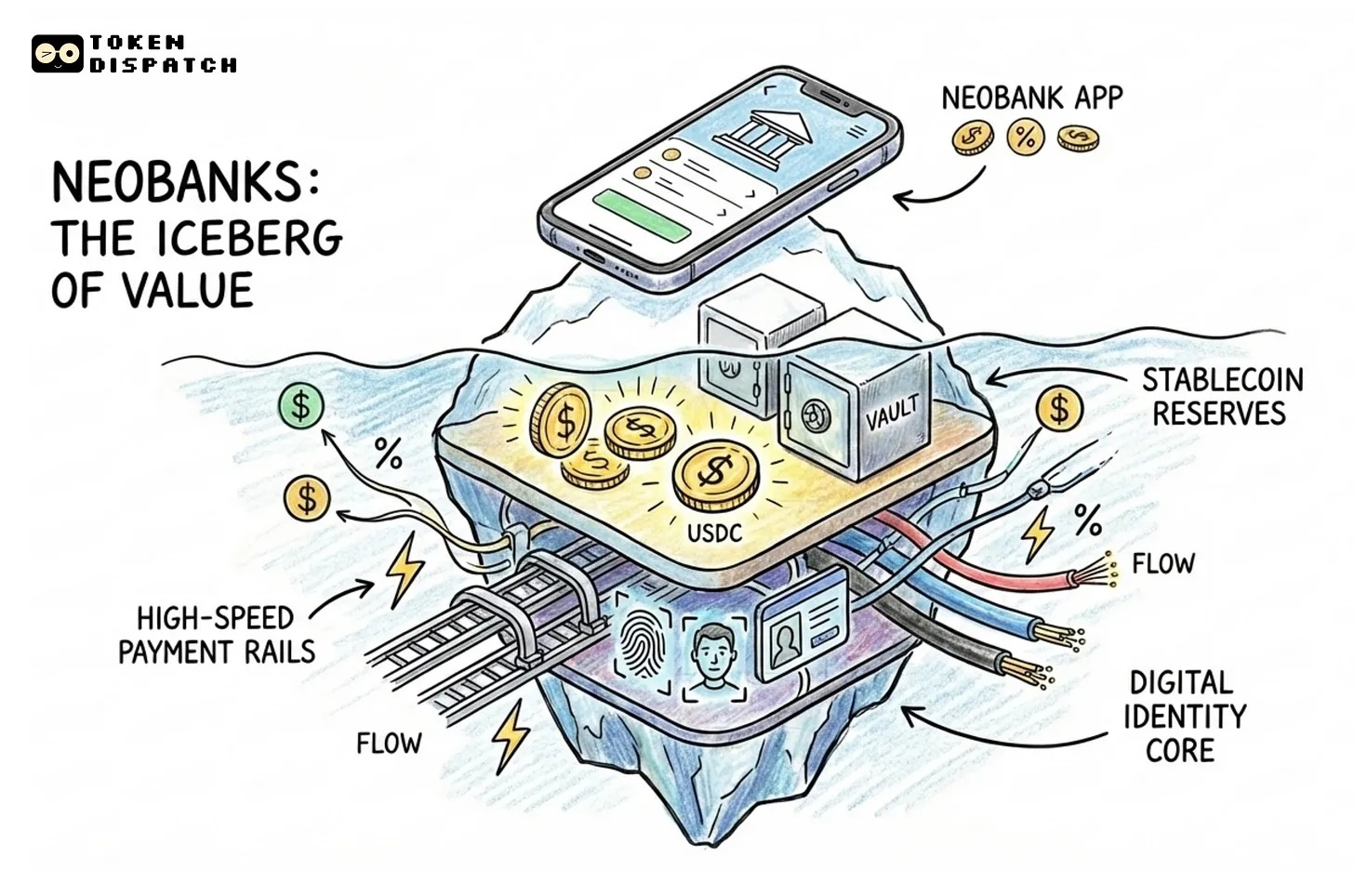

Inti nilai perbankan digital kini bergeser dari layanan perbankan tradisional menuju dua pilar utama: **stablecoin dan autentikasi identitas**.

Analisis bank digital terkemuka global seperti Revolut dan Nubank menunjukkan bahwa valuasi tidak hanya ditentukan oleh jumlah pengguna, melainkan oleh kemampuan menghasilkan pendapatan per pengguna. Revolut unggul berkat diversifikasi pendapatan, sementara Nubank bergantung pada pinjaman.

Stablecoin muncul sebagai inti nilai baru. Keuntungan sebenarnya justru berasal dari penerbitan dan pengelolaan stablecoin, dimana penerbit memperoleh pendapatan bunga dari aset cadangan (seperti obligasi pemerintah), bukan platform yang hanya menawankan dompet dan kartu. Ini mendorong integrasi vertikal, seperti yang dilakukan Stripe dengan Tempo dan Circle dengan Arc, untuk mengontrol infrastruktur inti, penyelesaian transaksi, dan menjaga privasi.

Stablecoin juga mengganggu sistem pembayaran tradisional yang lamban dan mahal dengan memungkinkan transfer peer-to-peer instan, memaksa bank digital untuk beradaptasi menjadi simpul routing pembayaran stablecoin yang efisien.

Bersamaan dengan itu, **autentikasi identitas portabel** menjadi penghubung penting selanjutnya. Alih-alih proses KYC yang terfragmentasi di setiap platform, tren bergerak menuju sistem identitas terverifikasi yang dapat digunakan di berbagai layanan dan yurisdiksi, seperti Dompet Identitas Digital UE. Dalam ekosistem crypto, proyek seperti Worldcoin, Gitcoin Passport, dan Polygon ID mengembangkan solusi serupa.

Bank digital masa depan yang sukses akan menjadi sistem keuangan berbasis dompet dengan tiga model inti:

1. **Digunakan oleh Bunga:** Menghasilkan pendapatan dari bunga atas stablecoin yang disimpan pengguna.

2. **Digunakan oleh Aliran Pembayaran:** Menghasilkan pendapatan dari volume transaksi stablecoin yang tinggi.

3. **Infrastruktur Stablecoin:** Model paling menguntungkan dengan mengontrol penerbitan, penebusan, dan pengelolaan cadangan stablecoin.

Singkatnya, perbankan digital tidak lagi tentang skala pengguna atau antarmuka yang sederhana, tetapi tentang kepemilikan infrastruktur nilai inti—stablecoin dan identitas.

深潮12/15 09:56