Ditulis oleh: Vaidik Mandloi

Diterjemahkan oleh: Chopper, Foresight News

Ke Mana Aliran Nilai Sebenarnya dari Bank Digital?

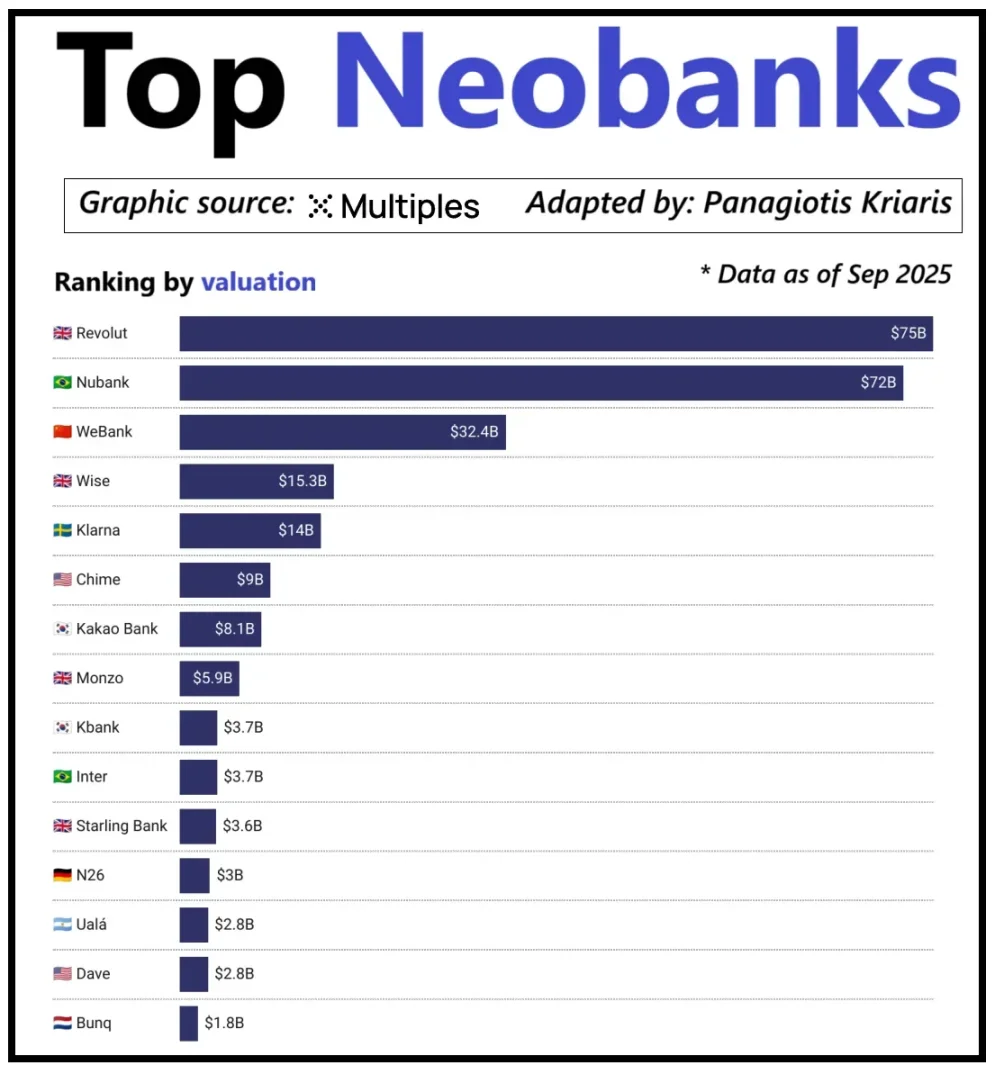

Melihat bank digital terkemuka global, valuasi mereka tidak hanya ditentukan oleh skala pengguna, tetapi oleh kemampuan pendapatan per pengguna. Bank digital Revolut adalah contoh kasus: jumlah penggunanya lebih sedikit daripada bank digital Brasil Nubank, tetapi valuasinya justru lebih tinggi. Alasannya adalah sumber pendapatan Revolut yang beragam, mencakup transaksi valas, transaksi sekuritas, manajemen kekayaan, dan layanan keanggotaan premium. Sebaliknya, ekspansi peta bisnis Nubank terutama bergantung pada bisnis kredit dan pendapatan bunga, bukan biaya kartu. WeBank China telah menempuh rute diferensiasi lain, melalui pengendalian biaya yang ekstrem, dan tertanam dalam dalam ekosistem Tencent untuk mencapai pertumbuhan.

Valuasi Bank Digital Baru Terkemuka

Saat ini, bank digital kripto sedang mencapai titik perkembangan yang sama. Kombinasi 'dompet + kartu bank' sudah lama tidak bisa disebut model bisnis, lembaga mana pun dapat dengan mudah meluncurkan layanan semacam itu. Keunggulan kompetitif diferensiasi platform, justru tercermin dalam jalur monetisasi inti yang dipilihnya: beberapa platform menghasilkan pendapatan bunga dari saldo akun pengguna; beberapa mengandalkan aliran pembayaran stablecoin untuk mendapatkan keuntungan; dan beberapa platform menaruh potensi pertumbuhan pada penerbitan dan pengelolaan stablecoin, karena inilah sumber pendapatan yang paling stabil dan paling dapat diprediksi di pasar.

Ini juga menjelaskan mengapa lomba stablecoin semakin penting. Untuk stablecoin yang didukung cadangan, inti keuntungan berasal dari investasi pendapatan bunga cadangan, yaitu bunga yang dihasilkan dari menempatkan cadangan pada treasury jangka pendek atau setara kas. Keuntungan ini menjadi milik penerbit stablecoin, bukan bank digital yang hanya menyediakan fungsi penyimpanan dan pengeluaran stablecoin bagi pengguna. Model盈利 ini bukan unik untuk industri kripto: di bidang keuangan tradisional, bank digital juga tidak dapat menghasilkan bunga dari simpanan pengguna, yang benar-benar menikmati keuntungan ini adalah bank mitra yang benar-benar menampung dana. Dan kehadiran stablecoin, membuat model 'pemisahan hak kepemilikan keuntungan' ini menjadi lebih transparan dan terpusat, entitas yang memegang treasury jangka pendek dan setara kas menghasilkan pendapatan bunga, sementara aplikasi yang berorientasi konsumen terutama bertanggung jawab atas akuisisi pengguna dan pengoptimalan pengalaman produk.

Seiring dengan meluasnya adopsi stablecoin, sebuah kontradiksi逐渐 muncul: platform aplikasi yang menanggung pengalihan pengguna, pencocokan transaksi, dan pembangunan kepercayaan, seringkali tidak dapat memperoleh keuntungan dari cadangan底层. Kesenjangan nilai ini memaksa perusahaan untuk melakukan integrasi vertikal, melepaskan posisi alat前端 belaka, dan mendekati link inti yang menguasai penitipan dan pengelolaan dana.

Berdasarkan pertimbangan inilah, perusahaan seperti Stripe dan Circle纷纷 meningkatkan tata letak mereka di ekosistem stablecoin. Mereka tidak lagi puas hanya berada di tingkat distribusi, tetapi memperluas ke bidang penyelesaian dan pengendalian cadangan, bagaimanapun juga ini adalah link盈利 inti dari seluruh sistem. Misalnya, Stripe meluncurkan blockchain khusus Tempo, rantai ini dirancang khusus untuk transfer stablecoin biaya rendah dan instan. Stripe tidak mengandalkan公链 yang ada seperti Ethereum, Solana, dll., tetapi membangun saluran transaksinya sendiri, sehingga menguasai proses penyelesaian, penetapan harga biaya, dan throughput transaksi, langkah-langkah ini secara langsung diterjemahkan menjadi manfaat ekonomi yang lebih baik.

Circle juga mengambil strategi serupa, membangun jaringan penyelesaian khusus Arc untuk USDC. Melalui Arc, transfer USDC antar lembaga dapat diselesaikan secara real-time, dan tidak akan menyebabkan kemacetan jaringan公链, juga tidak perlu membayar biaya tinggi. Pada dasarnya, Circle membangun sistem backend USDC yang independen melalui Arc, tidak lagi dibatasi oleh infrastruktur eksternal.

Perlindungan privasi adalah alasan penting lain untuk tata letak ini. Seperti yang dijelaskan Prathik dalam artikel 'Membentuk Kembali Kejayaan Blockchain',公链 akan mencatat setiap transfer stablecoin di buku besar yang terbuka dan transparan. Karakteristik ini cocok untuk sistem keuangan terbuka, tetapi dalam skenario bisnis seperti penggajian, pembayaran pemasok, manajemen perbendaharaan, dll. justru存在 kerugian. Dalam skenario ini, jumlah transaksi, pihak lawan transaksi, dan mode pembayaran均属于 informasi sensitif.

Dalam operasi praktis, transparansi tinggi公链 memungkinkan pihak ketiga untuk dengan mudah merekonstruksi kondisi keuangan internal suatu perusahaan melalui browser blockchain dan alat analisis on-chain. Jaringan Arc memungkinkan transfer USDC antar lembaga diselesaikan di luar公链, mempertahankan keunggulan penyelesaian cepat stablecoin, sekaligus menjamin kerahasiaan informasi transaksi.

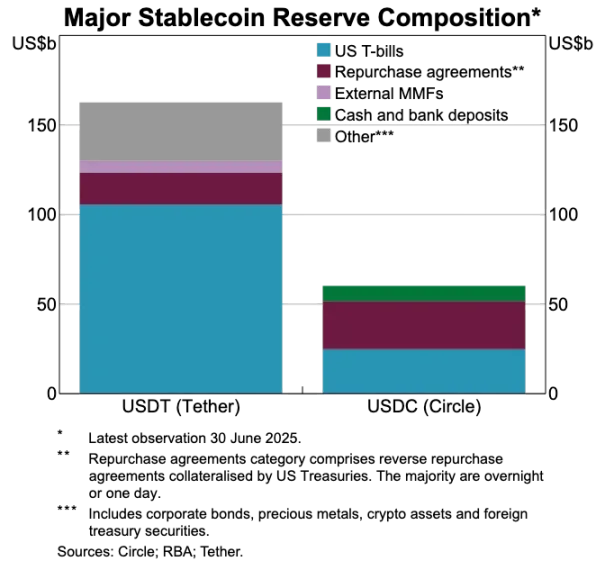

Perbandingan Cadangan Aset USDT dan USDC

Stablecoin Sedang Memecah Sistem Pembayaran Lama

Jika stablecoin adalah inti nilai, sistem pembayaran tradisional就显得 semakin usang. Proses pembayaran saat ini membutuhkan partisipasi多个 perantara: gateway penerima pembayaran bertanggung jawab atas pengumpulan dana, prosesor pembayaran menyelesaikan perutean transaksi, organisasi kartu melakukan otorisasi transaksi, bank开户 dari kedua belah pihak transaksi akhirnya menyelesaikan penyelesaian. Setiap link都会产生 biaya, dan menyebabkan penundaan transaksi.

Stablecoin则 langsung melewati rantai panjang ini. Transfer stablecoin tidak需要 menggunakan organisasi kartu, lembaga akuisisi, juga tidak需要 menunggu jendela penyelesaian批量, tetapi berdasarkan jaringan底层 mencapai transfer langsung点对点. Karakteristik ini berdampak深远 pada bank digital, karena secara彻底 mengubah ekspektasi pengalaman pengguna - jika pengguna dapat mentransfer dana secara instan di platform lain, mereka绝不会 mentolerir proses transfer yang rumit dan mahal di dalam bank digital. Bank digital要么 mengintegrasikan saluran transaksi stablecoin secara mendalam,要么 akan menjadi link dengan efisiensi terendah dalam seluruh rantai pembayaran.

Transformasi ini juga membentuk kembali model bisnis bank digital. Dalam sistem tradisional, bank digital dapat memperoleh pendapatan biaya transaksi yang stabil melalui transaksi kartu bank, karena jaringan pembayaran牢牢 menguasai link inti aliran transaksi. Tetapi dalam sistem baru yang dipimpin stablecoin, ruang keuntungan ini大幅 terkompresi: transfer点对点 stablecoin tidak存在 biaya, bank digital yang hanya mengandalkan keuntungan dari pengeluaran kartu,正面临着一个 sepenuhnya tanpa biaya竞争赛道.

Oleh karena itu, peran bank digital正 berubah dari lembaga penerbit kartu menjadi lapisan perutean pembayaran. Seiring dengan perubahan metode pembayaran dari kartu bank ke transfer langsung stablecoin, bank digital harus menjadi node aliran inti transaksi stablecoin. Bank digital yang dapat menangani aliran transaksi stablecoin secara efisien akan mendominasi pasar, karena begitu pengguna menganggapnya sebagai saluran transfer dana default, sulit untuk beralih ke platform lain.

Autentikasi Identitas Sedang Menjadi Pembawa Akun Generasi Baru

Ketika stablecoin membuat pembayaran menjadi lebih cepat, lebih murah, hambatan lain yang sama pentingnya逐渐 muncul: autentikasi identitas. Dalam sistem keuangan tradisional, autentikasi identitas adalah link independen: bank mengumpulkan dokumen pengguna, menyimpan informasi, dan menyelesaikan audit di backend. Tetapi dalam skenario transfer dana dompet instan, setiap transaksi bergantung pada sistem autentikasi identitas yang可信; tanpa sistem ini, pemeriksaan kepatuhan, pengendalian penipuan, bahkan manajemen izin dasar都将无从谈起.

Karena alasan ini, autentikasi identitas dan fungsi pembayaran正 mempercepat integrasi. Pasar正逐步 meninggalkan proses KYC yang tersebar di berbagai platform, beralih ke sistem identitas autentikasi yang dapat dipindahtangankan yang dapat digunakan melintasi layanan, negara, dan platform.

Perubahan ini sedang terjadi di Eropa, dompet identitas digital UE已进入 tahap implementasi. UE tidak lagi meminta setiap bank, setiap aplikasi untuk melakukan verifikasi identitas secara independen, tetapi menciptakan dompet identitas seragam yang didukung pemerintah, yang dapat digunakan oleh semua penduduk dan perusahaan. Dompet ini tidak hanya用于 penyimpanan identitas, tetapi juga membawa berbagai kredensial bersertifikat (usia, bukti tempat tinggal, lisensi kualifikasi, informasi pajak, dll.), mendukung pengguna untuk menandatangani dokumen elektronik, dan memiliki fungsi pembayaran内置. Pengguna dapat menyelesaikan verifikasi identitas, berbagi informasi sesuai kebutuhan, dan operasi pembayaran dalam satu alur, mencapai kelancaran全流程.

Jika dompet identitas digital UE berhasil diimplementasikan, seluruh arsitektur perbankan Eropa akan dibentuk kembali: autentikasi identitas akan menggantikan akun bank, menjadi pintu masuk inti layanan keuangan. Ini akan membuat autentikasi identitas menjadi produk publik, perbedaan antara bank dan bank digital akan dilemahkan, kecuali jika mereka dapat mengembangkan layanan bernilai tambah berdasarkan sistem identitas可信 ini.

Industri kripto juga正 berkembang ke arah yang sama. Eksperimen terkait autentikasi identitas on-chain已开展 selama bertahun-tahun, meskipun saat ini尚无 skema sempurna, tetapi semua eksplorasi menunjuk pada目标 yang sama: menyediakan cara verifikasi identitas bagi pengguna, memungkinkan mereka membuktikan identitas mereka sendiri atau fakta terkait, dan tidak需要 membatasi informasi pada satu platform.

Berikut adalah beberapa contoh kasus:

-

Worldcoin: Membangun sistem bukti kepribadian dalam skala global, memverifikasi identitas manusia nyata pengguna tanpa membocorkan privasi pengguna.

-

Gitcoin Passport: Mengintegrasikan多种 kredensial reputasi dan verifikasi, mengurangi risiko serangan女巫 dalam proses投票治理 dan发放奖励.

-

Polygon ID, zkPass dan kerangka ZK-proof: Mendukung pengguna untuk membuktikan fakta tertentu tanpa membocorkan data底层.

-

Layanan Nama Ethereum (ENS) + kredensial off-chain: Membuat dompet kripto tidak hanya dapat menampilkan saldo aset, tetapi juga dapat mengasosiasikan identitas sosial dan atribut autentikasi pengguna.

Tujuan多数 proyek autentikasi identitas kripto是一致的: memungkinkan pengguna secara mandiri membuktikan identitas atau fakta terkait, dan informasi identitas tidak akan dikunci oleh satu platform. Ini sejalan dengan理念 yang didorong oleh dompet identitas digital UE: satu kredensial identitas dapat mengikuti pengguna mengalir bebas di antara aplikasi yang berbeda, tidak需要 verifikasi berulang.

Tren ini juga akan mengubah mode operasi bank digital. Saat ini, bank digital menganggap autentikasi identitas sebagai kendali inti: pendaftaran pengguna, audit platform, akhirnya membentuk akun yang隶属于 platform. Tetapi ketika autentikasi identitas menjadi kredensial yang dapat dibawa sendiri oleh pengguna, peran bank digital berubah menjadi penyedia layanan yang mengakses sistem identitas可信 ini. Ini akan menyederhanakan proses开户 pengguna, mengurangi biaya kepatuhan, mengurangi audit berulang, sekaligus membuat dompet kripto menggantikan akun bank, menjadi pembawa inti aset dan identitas pengguna.

Prospek Tren Perkembangan Masa Depan

Kesimpulannya, elemen inti yang pernah ada dalam sistem bank digital正逐渐 kehilangan daya saing: skala pengguna bukan lagi parit pertahanan, kartu bank bukan lagi parit pertahanan, bahkan antarmuka pengguna yang sederhana也不是 parit pertahanan. Penghalang kompetisi diferensiasi yang sebenarnya, tercermin dalam tiga dimensi: produk盈利 yang dipilih bank digital, saluran aliran dana yang diandalkan, dan sistem autentikasi identitas yang diakses. Selain itu, fungsi lain akan逐渐 menyatu, penggantian semakin kuat.

Bank digital yang sukses di masa depan, bukan akan menjadi versi ringan dari bank tradisional, tetapi akan menjadi sistem keuangan yang mengutamakan dompet. Mereka akan mengaitkan某一 mesin盈利 inti, dan mesin ini secara langsung menentukan ruang keuntungan dan penghalang kompetisi platform. Secara keseluruhan, mesin盈利 inti dapat dibagi menjadi tiga kategori:

Bank Digital yang Didorong Bunga

Daya saing inti platform ini, adalah menjadi saluran pilihan bagi pengguna untuk menyimpan stablecoin. Asalkan dapat menyerap saldo pengguna skala besar, platform dapat menghasilkan pendapatan melalui bunga stablecoin yang didukung cadangan, pendapatan on-chain, staking dan restaking, dll., tidak需要 mengandalkan basis pengguna yang besar. Keunggulannya在于, efisiensi盈利 memegang aset jauh lebih tinggi daripada aliran aset. Bank digital ini tampaknya adalah aplikasi yang berorientasi konsumen, tetapi sebenarnya adalah platform tabungan modern yang menyamar sebagai dompet, daya saing inti adalah menyediakan pengalaman存币生息 yang lancar bagi pengguna.

Bank Digital yang Didorong Aliran Pembayaran

Nilai platform ini berasal dari skala transaksi. Mereka akan menjadi saluran utama bagi pengguna untuk menerima dan membayar stablecoin, berbelanja, mengintegrasikan secara mendalam pemrosesan pembayaran, pedagang, pertukaran mata uang fiat dan kripto, serta saluran pembayaran lintas batas. Model盈利 mereka mirip dengan raksasa pembayaran global, keuntungan per transaksi tipis, tetapi begitu menjadi saluran aliran dana pilihan pengguna, mereka dapat mengumpulkan pendapatan yang可观 melalui volume transaksi yang besar. Parit pertahanan mereka adalah kebiasaan pengguna dan keandalan layanan, yaitu menjadi pilihan default ketika pengguna memiliki kebutuhan transfer dana.

Bank Digital Infrastruktur Stablecoin

Ini adalah arena yang paling dalam dan berpotensi pendapatan tertinggi. Bank digital ini bukan hanya saluran aliran stablecoin, tetapi lebih berkomitmen untuk menguasai hak penerbitan stablecoin, atau setidaknya menguasai infrastruktur底层nya, ruang lingkup bisnis mencakup penerbitan stablecoin, penebusan, manajemen cadangan, dan penyelesaian等 link inti. Ruang keuntungan di bidang ini paling kaya, karena kendali atas cadangan secara langsung menentukan kepemilikan keuntungan. Bank digital ini akan menyatukan fungsi ujung konsumsi dengan ambisi infrastruktur, bukan lagi sekadar aplikasi, tetapi berkembang ke arah jaringan keuangan全功能.

Singkatnya, bank digital yang didorong bunga menghasilkan uang dengan pengguna menyimpan koin, bank digital yang didorong aliran pembayaran menghasilkan uang dengan pengguna mentransfer koin, dan bank digital infrastruktur, terlepas dari operasi apa yang dilakukan pengguna, dapat terus menghasilkan keuntungan.

Saya memprediksi, pasar akan terbagi menjadi dua kubu: kubu pertama adalah platform aplikasi yang berorientasi konsumen, mereka terutama mengintegrasikan infrastruktur yang ada, produknya sederhana dan mudah digunakan, tetapi biaya konversi pengguna sangat rendah; kubu kedua则 maju ke bidang inti agregasi nilai, fokus pada bisnis seperti penerbitan stablecoin, perutean transaksi, penyelesaian, dan integrasi autentikasi identitas.

Posisi后者 tidak akan lagi terbatas pada aplikasi, tetapi menjadi penyedia layanan infrastruktur yang mengenakan samaran ujung konsumsi. Daya rekat penggunanya sangat tinggi, karena mereka akan diam-diam menjadi sistem inti aliran dana on-chain.