SpaceX、OpenAI、Anthropic连续上市,市场真的吃得下吗?

## 摘要

本文探讨了SpaceX、OpenAI和Anthropic三家科技巨头在短期内接连寻求上市,市场能否消化其巨额融资需求的问题。

**核心数据与现状:**

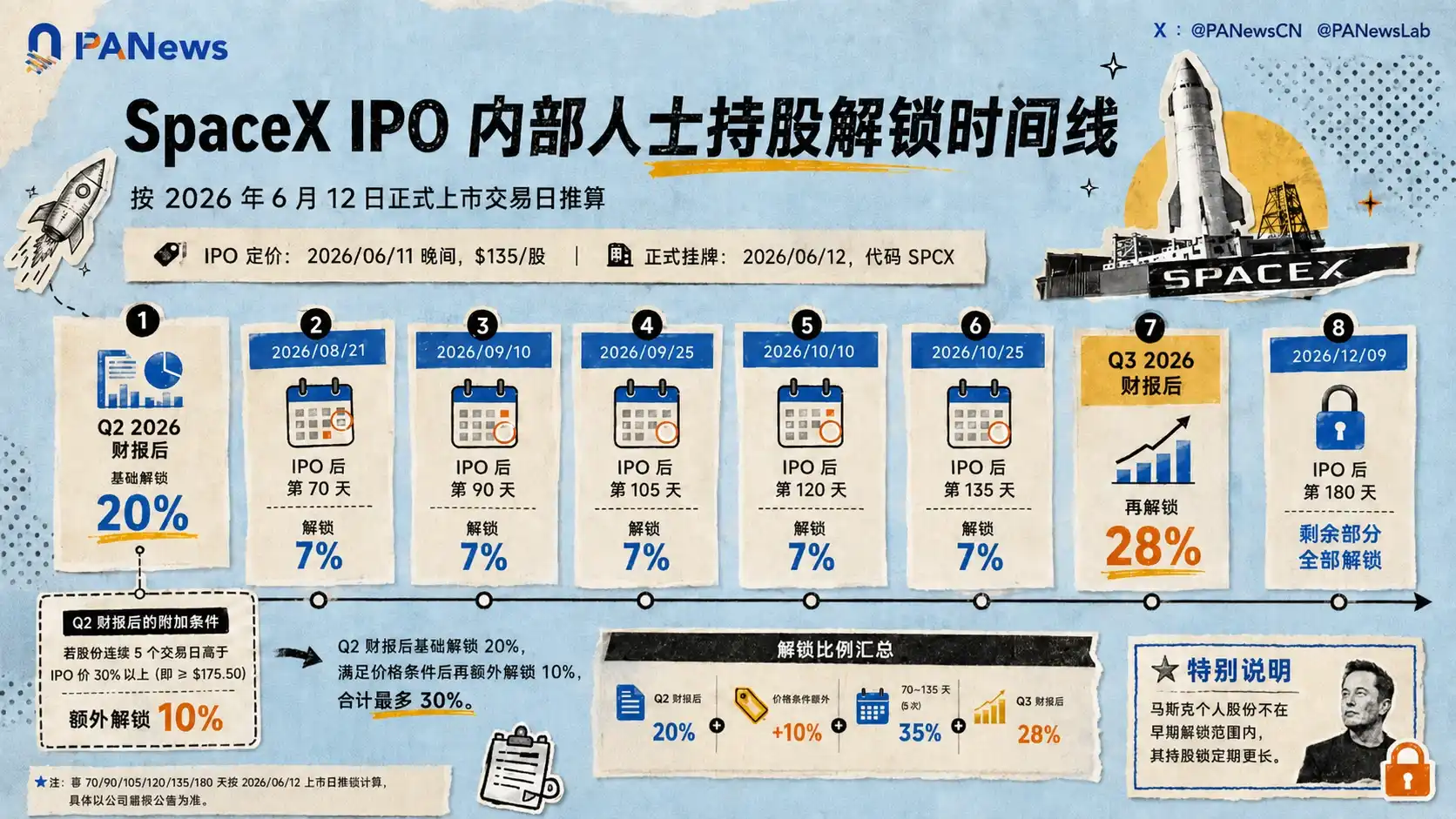

- **SpaceX**:已以每股135美元上市,募资750亿美元,估值达1.77万亿美元。招股获超额认购,首日市值突破2.1万亿美元,显示强劲需求。

- **OpenAI**:目标估值约1万亿美元,但财务状况面临挑战,据分析处于亏损状态,市场对其短期内完成IPO持谨慎态度。

- **Anthropic**:财务表现相对最佳,增长迅猛,并预计在上市前实现首次季度运营盈利,估值近万亿美元。

三家IPO总计可能从市场抽资超过2000亿美元,相当于2025年全年美国IPO募资总额的四倍多。

**市场态度分歧:**

- **多头**认为市场流动性充裕(货币市场基金约8万亿美元),且存在对纯AI标的的直接投资需求。

- **空头**警告这可能导致流动性虹吸,迫使机构抛售其他资产(如芯片股)来筹集现金,并指出IPO本质是早期投资者向公开市场转移风险。

- 还有一种“投降式看多”心态,即因职业风险而不得不参与,被视为市场泡沫后期的特征。

**上市时机与深层动因:**

- 资本擅长为远期愿景(如火星殖民、通用人工智能)定价,且这些公司拥有真实的收入增长。

- 创始人控制力强(如马斯克),并通过关联交易网络扩大影响力。

- 此轮IPO提高了散户配售比例,意在让用户成为股东,但也可能让其承担尾部风险。

- 行业内资金循环(如英伟达投资、OpenAI采购)推高了各方估值,但新价值创造与否存疑。

**结论:市场能否消化?**

1. **单笔消化**:有能力,SpaceX的成功已证明。

2. **连续冲击**:是主要风险,可能导致需求分流或定价不及预期。因此三家公司有意错峰上市。

3. **基本面支撑**:这是最大悬念。SpaceX有实体业务现金流;若Anthropic实现盈利,将增强板块信心;而财务状况不明的OpenAI最为脆弱,其公开的财务数据可能引发估值重估。

**最终判断**:市场有容量承接这些IPO,但真正的考验在于OpenAI等公司公开财务底牌后,其万亿美元估值是否能被真实的盈利能力和客户投资回报率所支撑。当前市场弥漫着一种“清醒的赌博”心态。

marsbit06/18 10:15