撰文:Khing Oei

编译:Chopper,Foresight News

近日 MSTR 与 STRC 行情出现大幅波动,我们不妨抛开短期涨跌,回归底层逻辑重新梳理:比特币储备企业本质是单一资产加杠杆的持有主体,商业模式更接近银行,而非软件科技公司。

从估值逻辑来看,市场绝不会仅凭总资产给银行定价。银行贷款资产由存款客户、债权持有人优先受偿,普通股股东仅享有剩余权益。因此银行估值核心指标为市净率,即总资产扣除优先级债务后的股东权益价值,这也是投行、券商银行分析师首要参考指标。

比特币储备企业的市净率指标为 mNAV:它等于企业市值除以权益净资产值,其中权益净资产值是指比特币储备减去优先于普通股的债务和优先股。截至昨日收盘,Strategy 的 mNAV 数值为 1.10 倍。(译者注:本文提到的昨日收盘数据均为 6 月 24 日数据)其背后的每股基本面是每股净比特币价值——即在优先债权结算后,每股实际拥有的比特币数量。这相当于以比特币计价的每股账面价值。而整个行业的焦点——每股比特币增长率——则代表了该账面价值的回报。对于一家资金管理公司而言,这几乎等同于盈利指标。

这套指标并非我凭空创造,只是将传统银行财务分析框架套用于比特币资产负债表:

- 权益单位市值净值 = 市净率

- 每股净比特币持仓 = 每股账面价值

- 每股比特币持仓增速 = 账面资产收益率

这是所有加杠杆金融机构通用的估值逻辑,完全适用于这类比特币储备企业。

昨日收盘 MSTR 股价 94.13 美元,低于每股比特币总净值 143.76 美元,粗略总净值倍率仅 0.65 倍。单看这一口径,股价较比特币资产价值折价近三分之一,增发股票加仓比特币看似会稀释资产价值。 但扣除约 40% 被债务、优先股占据的比特币权益后,当前股价相对普通股实际持有的比特币资产的 1.1 倍。两种口径得出截然相反结论,而银行式估值框架才是正确标尺,也决定了企业当下新增资金该如何使用。

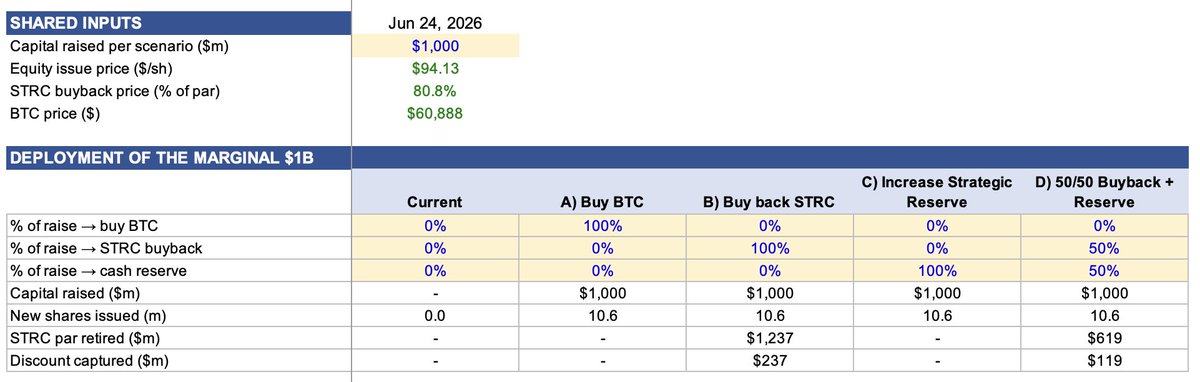

新增 10 亿美元资金,四种使用路径测算

假设以当前股价增发 10 亿美元股权,资金分四种用途测算效果:1)加仓比特币;2)回购 STRC;3)扩充现金储备;4)一半回购 STRC 一半补充现金储备。 增发股价 94.13 美元;昨日 STRC 收盘价 80.84 美元,较面值折价 19%,实际年化收益率 14.2%。每投入 1 美元回购,可注销面值 1.24 美元的 STRC,同时免除 11.5% 的永久股息。

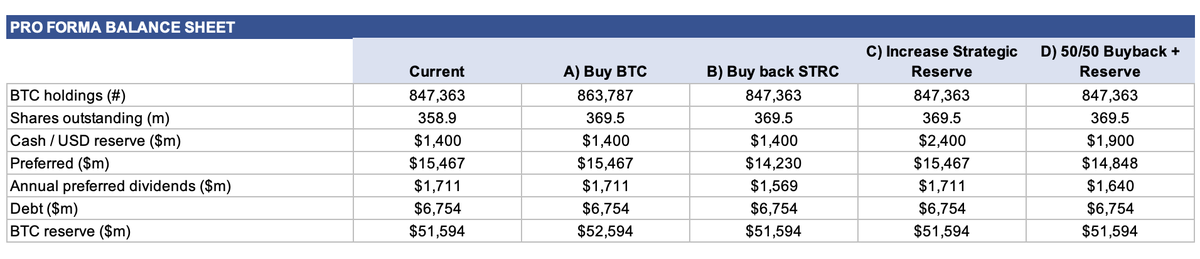

四种方案对资产负债表的影响

四种方案中有三种方案不会增持比特币,仅调整上层优先债权结构:

回购 STRC:折价 19% 回购,10 亿资金可注销面值 12.4 亿美元 STRC,年度优先股分红从 17.11 亿美元降至 15.69 亿美元;

扩充现金储备:现金储备从 14 亿美元提升至 24 亿美元,分红支出不变;

五五拆分方案:现金增至 19 亿美元,分红支出降至 16.40 亿美元,注销 6.19 亿美元面值 STRC;

加仓比特币:唯一增加比特币储备的方案,持仓总量从 847363 枚升至 863787 枚,也是对核心指标改善最弱的选择。

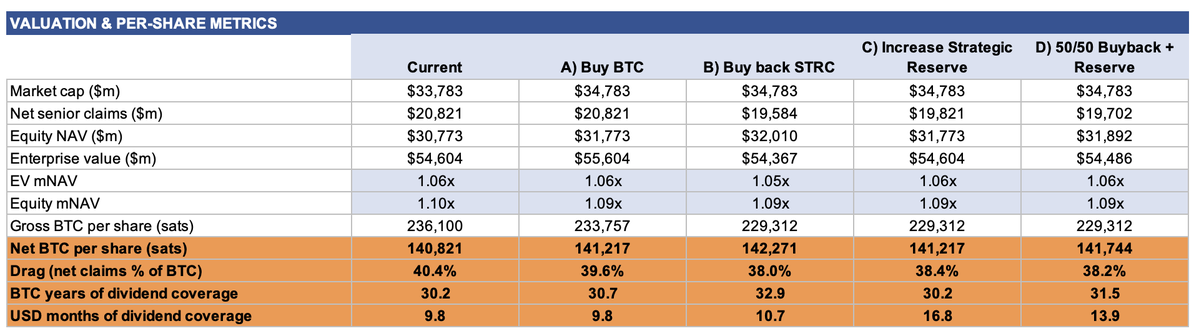

按每股比特币总价值计算,四种方案全部出现稀释。即使你把全部 10 亿美元都用来购买比特币,每股价值也从 236,100 聪降至 233,757 聪;而在三种发行股票但不购买任何比特币的情况下,每股价值更是降至 229,312 聪。基于是,你会得出结论:该公司应该什么都不做。

但就每股净比特币价值而言,每一种选择都会带来增值:

- 回购 STRC:每股净比特币持仓升至 142271 聪(+1.0%),债务占比从 40.4% 降至 38.0%,资产负债表修复效果最强;

- 五五拆分方案:每股净比特币持仓变为 141744 聪,债务占比 38.2%,现金偿债覆盖能力大幅提升;

- 单纯扩充现金储备或者加仓比特币:同为 141217 聪,增幅最小。

加仓比特币效果最差,逻辑十分清晰。你发行股票的价格是净资产值的 1.1 倍,而购买资产的价格却是净资产值的 1 倍。这只会微弱增加每股净比特币,却会稀释市场广为关注的总比特币持仓指标。相比之下,以折价回购 STRC,能立刻创造价值。

市场当下最关心指标是分红现金覆盖月数。Strategy 当前现金储备 14 亿美元,年度 STRC 分红总额 17.11 亿美元,现金仅可覆盖 9.8 个月分红:

- 加仓比特币:覆盖维持 9.8 个月不变;

- 回购 STRC:提升至 10.7 个月;

- 单纯扩充现金储备:大幅提升至 16.8 个月;

- 五五拆分方案:提升至 13.9 个月。

这是银行业另一核心指标:流动性覆盖率。资金宽松周期市场无人关注,融资收紧时却是决定企业生死的关键。而 STRC 跌破面值,正是市场融资渠道收紧的直接信号。

企业自身财报数据也印证这个结论

以上分析并非个人主观判断,Strategy 一季度财报给出了相同盈亏平衡阈值: 根据公司自身框架,仅当 mNAV 高于 1.22 倍时,抛售 MSTR 加仓比特币才能增加每股比特币持仓;当前 1 倍倍率下,此举会直接损耗 48 个基点。 当前公司的市盈率(EV)为 1.06 倍、mNAV 1.10 倍,均低于其内部盈亏平衡线。

公司原有常规扩张路线的两大核心假设现已全部失效。如果 STRC 可按面值正常增发、现金储备可覆盖 1.5 年分红。如今 STRC 市价仅 81 美元无法面值发行,现金储备覆盖不足 10 个月。

Strategy 该怎么办

在当前估值区间增发股权,将新增资金投入能实质性优化核心财务指标的渠道。扩充现金储备、折价回购 STRC 两大操作,均可增加每股净比特币、降低债务负担、修复市场担忧的流动性覆盖能力;五五拆分方案能同时实现所有这些目标。

当下继续加仓比特币,仅能优化大众关注的表层指标,却忽视了企业背负 150 亿美元优先级债务、融资渠道收紧的核心资产负债表风险。

只看总比特币持仓指标的投资者会忽略正向反馈逻辑。回购 STRC 会直接托底代币买盘,向市场传递流动性安全信号。市场恐慌情绪消退后,STRC 价格会向 100 美元面值修复;价格上涨对应收益率下行,当前 14.2% 的高收益会持续收窄。 完整正向循环就此形成:修复资产负债表→STRC 价格回升→分红收益率下行→此前关闭的面值增发渠道重新打通。

STRC 折价并非只能被动等待修复,当下的深度折价是企业能拿到的最低成本资本,也是重启其他融资渠道的关键。

评判比特币储备企业,应当沿用银行估值标准:市净率、每股账面价值、承压环境下的债务偿付能力。