原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

Strategy 优先股 STRC 的“脱锚”状况仍在加剧。

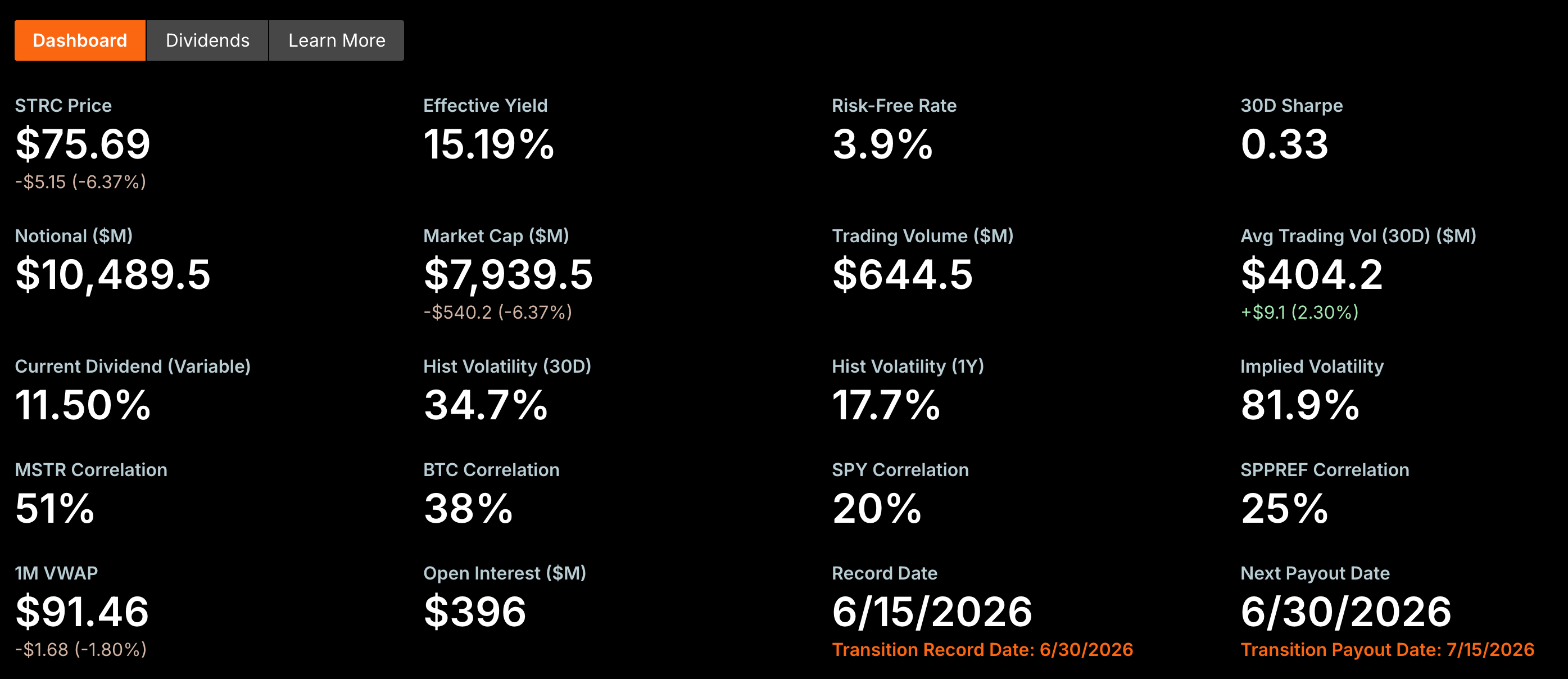

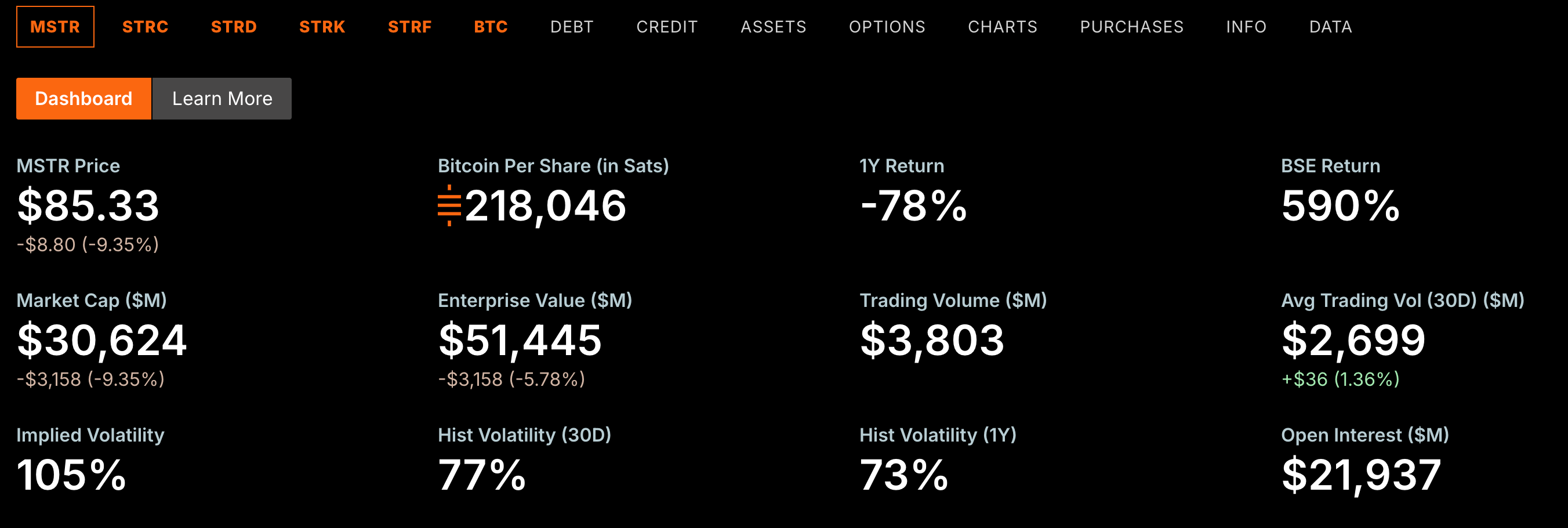

昨日美股盘间,STRC 首次跌破 80 关口,最低一度触及 73.62 美元低位,收盘时虽稍有反弹,但价格仍仅有 75.69 美元,距离 100 美元的目标面值已“脱锚”近 25%。

上周,我们曾就 STRC 的脱锚状况写过一篇文章《STRC脱锚11%,Strategy的永动机还转得动吗?》,重点聚焦了 STRC 的脱锚原因,并简述了可能造成的未来影响。

但结合社区的讨论来看,似乎许多读者仍不太清楚 STRC 的持续脱锚究竟有多么可怕的后果,所以决定再写一篇文章来拆解这个问题。

Strategy 最重要的融资渠道已失效

STRC 到底是什么?一句话来说,这是 Strategy 最便宜、最有效率的融资渠道。

Strategy 商业模式的本质是通过持续性的市场融资来增持 BTC,然后继续融资,继续增持。这是一个必须持续运转的循环,Strategy 的高估值,很大程度上来自市场相信它拥有持续融资、持续买入 BTC 的能力。只要融资能力还在,它就能不断扩大 BTC 持仓;而不断增长的 BTC 持仓,又会进一步支撑市场对其未来融资能力的预期。

过去几年,Strategy 几乎尝试过所有融资方式——发行普通股、发行可转债、发行多种不同类型的优先股,再将募集到的资金不断投入 BTC 。在所有融资工具之中,STRC 曾被市场认为是最接近"完美"的一种,也是 Michael Saylor 最得意的作品。Saylor 曾高调表示“STRC 是由 AI 设计出来的产品,人类可设计不出来”。

作为优先股,STRC 的优势非常明显。如果发行普通股,原有股东权益可能被稀释;如果发行可转债,公司需要承担未来的债务偿付压力;而 STRC 作为永续优先股,没有到期日,也不会稀释普通股股东,只需要支付固定股息即可。对于 Strategy 和 Saylor 来说,这几乎是成本最低、效率最高的一种融资方式。

在诞生之初,STRC 就被设计成了一只以 100 美元为锚的产品。Strategy 的设想是,通过动态调整股息率,让 STRC 长期围绕 100 美元附近交易(有没有算法稳定币的感觉)。只要二级市场能够维持这一价格,公司便可以持续按照接近面值发行新的 STRC,不断募集新的资金,再继续买入比特币。

也就是说,STRC 的核心价值在于它源源不断的融资能力,但这个融资能力是以价格维持在目标面值附近为前提的。当 STRC 持续脱锚,这一融资通道便已被堵死。因为对于任何投资者来说,如果在二级市场买入同样的 STRC 只需要 75 美元,就不可能以接近 100 美元的价格参与公司的新优先股发行。

对于 Strategy 来说,要么不断提高股息率来吸引资金(事实已证明吸引力很有限),要么接受折价发行带来的融资效率下降(这等于主动打破了原目标面值),无论哪一种,都意味着这台融资机器开始出现了越来越大的摩擦。

融资工具,已变成现金流负担

如果只是融资能力暂时失效倒也罢了,更大的问题在于,STRC 需要 Strategy 持续支付高额的现金股息。

根据 Strategy 官方最新披露的数据,截至目前 STRC 的发行规模已达到约 104.9 亿美元,当前股息率则为11.5%。这意味着,仅 STRC 一项,每年就对应着超过 12 亿美元的现金股息支出义务。若加上 Strategy 发行的 STRD、STRK、STRF 等其他优先股,这一数字会进一步攀升至约 17 亿美元。

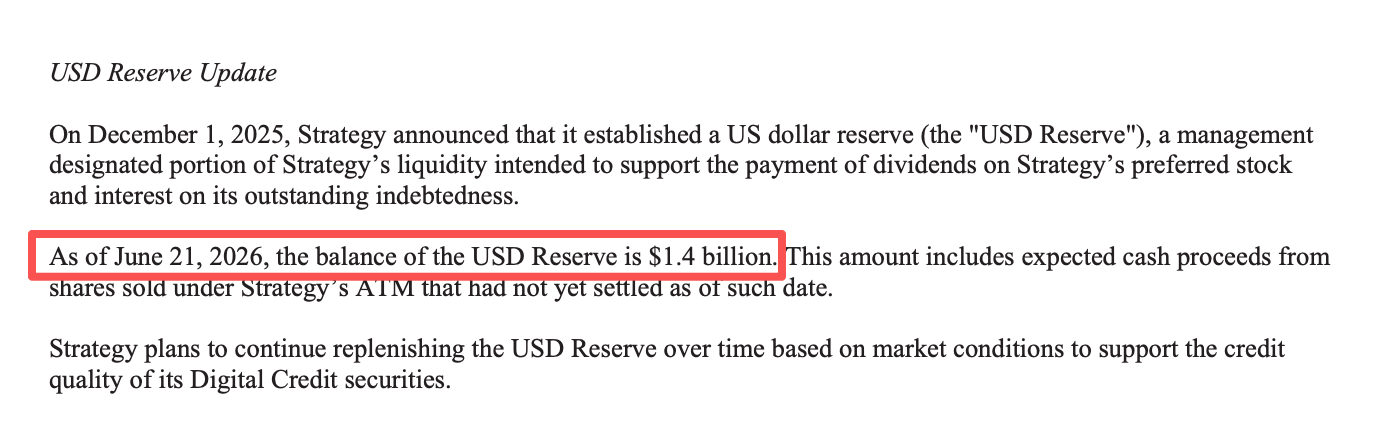

在 6 月 21 日的普通股发行文件中(注意是普通股,下文会细讲),Strategy 披露该公司的现金储备约为 14 亿美元。以此现金储备水平计算,Strategy 账面现金仅可覆盖不到一年的优先股股息支出。

破局就需要钱,但钱从哪来?

无论是维系自身的商业模式,还是摆脱当下严峻的现金流状况,避免股息支付违约(当前更紧迫),Strategy 都需要更多的资金。理论上,摆在 Strategy 面前的其实只剩下三条可以“搞钱”的路。

第一,发行普通股。

这是目前最直接、也是最成熟的融资方式。通过 ATM(At-the-Market Offering)计划,Strategy 可以持续向市场出售 MSTR 普通股募集资金。

可普通股融资并非没有代价。持续增发意味着流通股数量不断增加,如果新募集资金买入的 BTC 增速无法跑赢股份扩张速度,每股对应的 BTC(BTC Per Share)增长就会放缓,普通股股东也将面临持续稀释 —— 注意这里,下文很重要。

第二,继续发债。

过去几年,Strategy 曾多次通过可转债等债务工具募集资金,这也是其早期大规模增持 BTC 的重要资金来源。

然而,随着优先股规模不断扩大、固定现金支出持续增加,市场开始更加关注 Strategy 的流动性和债务偿付能力。在当前融资环境下,公司若再次发行债券,投资者很可能要求更高的风险溢价,这意味着融资成本将明显高于过去。

更重要的是,债券不同于优先股或普通股,其利息支付和本金偿付都具有刚性。在现金储备持续下降、股息支出不断增加的背景下,继续扩大债务规模,无疑会进一步加重公司的财务负担,也会压缩未来的融资空间。

第三,出售 BTC。

从财务角度来看,这是最快补充现金储备的方式。Strategy 肯定也是考虑过这条路的,其曾在官方 X 就股息支付压力发文表示:“若将其庞大的比特币储备纳入考量,足以覆盖 32 年的股息支付。”

但对于 Strategy 来说,这同样也是极为危险的一种选择。本月初,Strategy 首次出售了其比特币持仓,尽管此次出售规模仅为 32 枚,官方亦将其包装为“主动进行市场脱敏测试”,并提到“以后还会买回更多”,但此举造成了市场的短线大跌。

作为市面上最大的比特币单一持有主体,Strategy 的动向很容易引发市场连锁反应,若后续加大出售额度,无疑会对本就脆弱的 BTC 价格造成巨大冲击。假若 BTC 进一步下行,Strategy 的所谓“储备”也会快速缩水。

总的来说,在当前的状况下,Strategy 的每一种可行融资渠道,都需要付出比过去更高的代价。

Strategy 已做出选择?

综合 Strategy 的最新动向,除了暗示可能卖出 BTC 之外,该公司似乎已经选好了走哪条路。

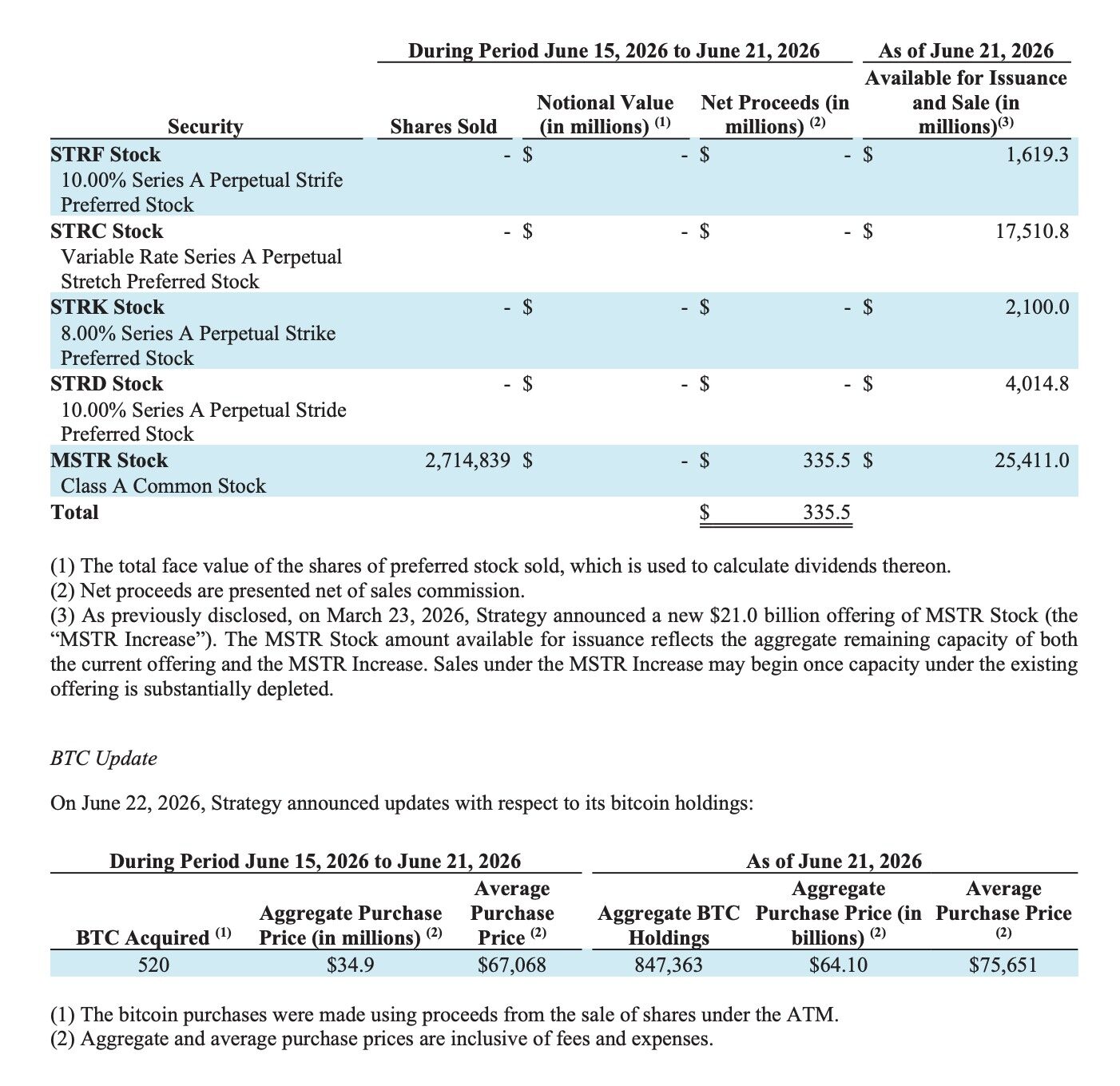

自六月以来,Strategy 已连续三周依靠普通股 ATM(At-the-Market Offering)计划进行融资,其中最新一期(6 月 22 日)的融资尤为典型。

根据 Strategy 最新提交的 8-K 文件,公司一周内共出售 2714839 股 MSTR 普通股,合计募集 3.355 亿美元,但当周 Strategy 仅买入 520 枚 BTC,总耗资 3490 万美元,平均买入价格约 67068 美元。换句话说,在募集的 3.355 亿美元中,真正用于继续增持 BTC 的资金仅占约一成,其余资金则主要用于补充公司的现金流储备,使现金由此前约 11 亿美元提升至当前的约 14 亿美元。

看起来似乎还挺有效?但这里却有着另一个陷阱。

对于 MSTR 普通股股东而言,最需要关注的信息是,每新增发行一股普通股,募集到的资金最终能够买回多少 BTC,是否足以覆盖这一股本应对应的 BTC 权益。如果新增融资能够买回比这一股原本对应更多的 BTC,那么普通股股东的权益实际上得到了增厚;反之,如果募集资金买回的 BTC 不足以覆盖新增股份对应的 BTC 权益,那么普通股股东便会遭遇稀释。

显然,Strategy 最近的普通股发行,是以普通股权益的稀释为代价的。Strategy 官方数据亦显示,MSTR 的每股对应 BTC 数量已从 220900 Sats 的峰值降至 218046 Stas。

这也是普通股融资最大的局限所在。对于绝大多数上市公司而言,增发普通股只是众多融资方式之一;但对于 Strategy 而言,普通股本身就是其商业模式的一部分。

过去几年,Strategy 之所以能够不断壮大,本质上是在依靠“融资 ➡️ 买币 ➡️ 巩固市场预期 ➡️ 再融资 ➡️ 再买币......” 这一飞轮的持续运转。市场对于 Strategy 的核心预期,在于它能够持续性地为普通股股东创造更多的 BTC 权益,而非稀释。

然而,当 Strategy 不得不越来越频繁地依赖普通股融资来补充现金储备,而非继续增持 BTC 时,这一飞轮的运转逻辑便会发生变化。虽然在短时间内,普通股融资确实可以缓解 Strategy 的现金压力,但却很难成为替代 STRC 的长期方案。

一旦普通股融资持续侵蚀每股 BTC 权益,MSTR 高溢价赖以存在的基础也可能受到挑战,而这恰恰是整个 Strategy 商业模式最核心的竞争力。

BTC 会怎么样?

过去几年,Strategy 已成为了 BTC 市场最重要的边际买家(可以不加之一),截至目前,Strategy 已累计持有 847363 枚 BTC,约占 BTC 当前流通量的 4%,价值超 507 亿美元。市场早已习惯了 Saylor 每周雷打不动巨额买入。

但现在,这一情况正在发生改变。Strategy 仍可通过普通股募资,但大部分资金已不再流向 BTC,而是优先用于补充现金储备。这意味着,同样的融资规模下,真正进入 BTC 市场的新增买盘正在变少。

更不利的是,这一状况可能会持续存在。如果 STRC 长期无法回锚,优先股融资持续受阻,Strategy 就不得不长期依赖普通股融资维持现金流,甚至进一步压缩用于增持 BTC 的资金比例。对于 BTC 市场而言,这意味着过去最稳定、最确定的机构买盘,将不再像过去几年那样持续增长。

但更值得警惕的是,假若普通股的发行过度稀释 MSTR 股东权益,Strategy 可能不得不考虑另一条融资通道 —— 卖币。

从新增买盘的减弱,到潜在卖盘的出现,如今的 Strategy,已不再是 BTC 最大边际买家,而是悬在 BTC 上空的一把巨刃。