作者:Mohit Pandit

编译:深潮 TechFlow

深潮导读:Trade[XYZ]在 Hyperliquid 上做到了 98% 的 HIP-3 交易量,许多人担心它会反客为主。但数据显示,Trade[XYZ]8 个月内建成机构级股票永续合约市场,为 Hyperliquid 带来 30 万用户,97%的交易发生在 Hyperliquid 前端,双方各拿一半手续费——这不是威胁,而是 Hyperliquid"开放基础设施、让专业团队竞争、流动性自己决定赢家"策略的成功验证。

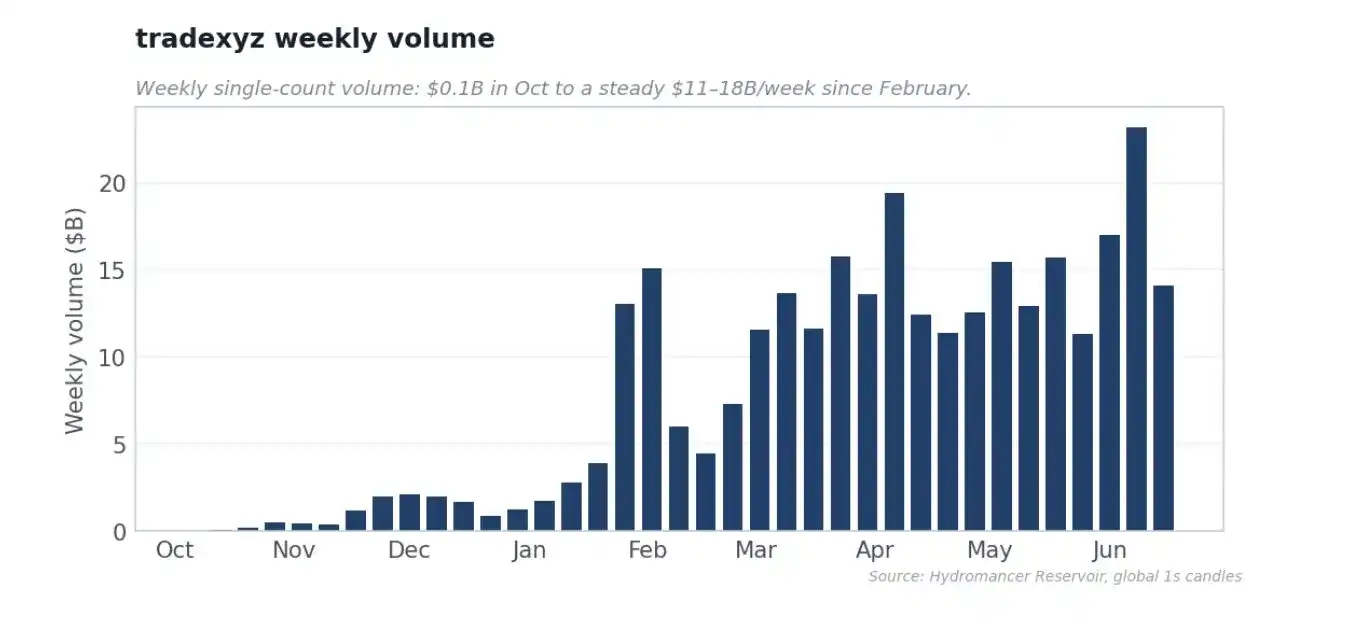

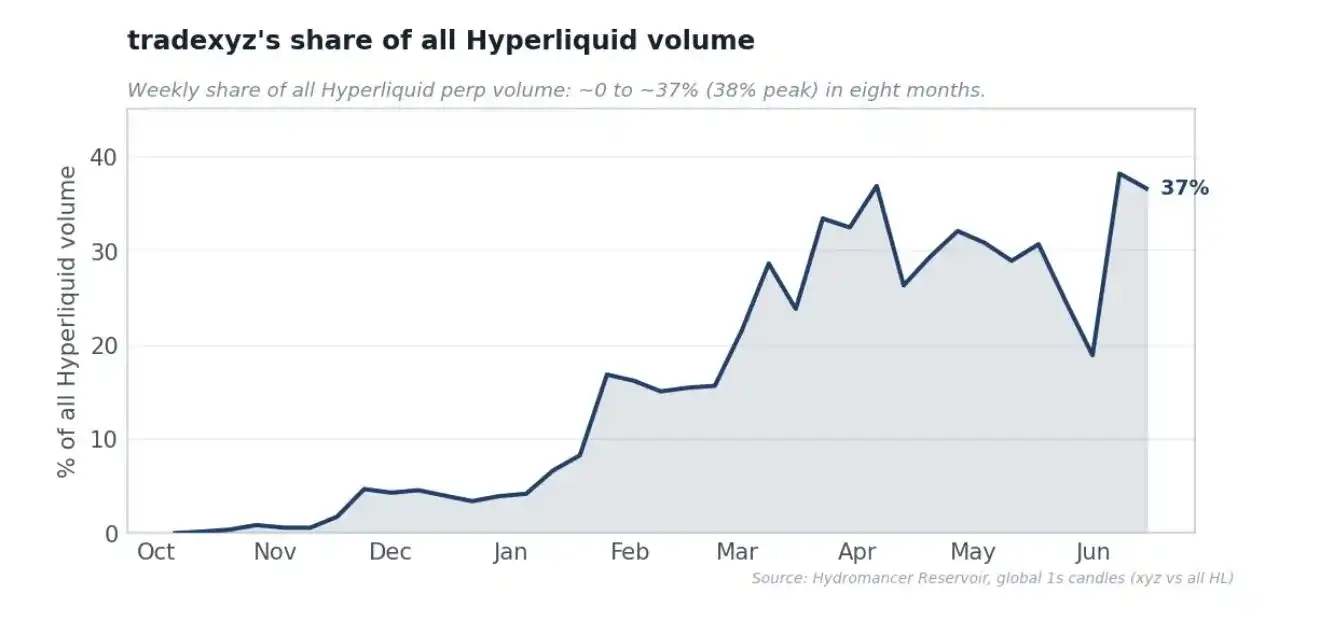

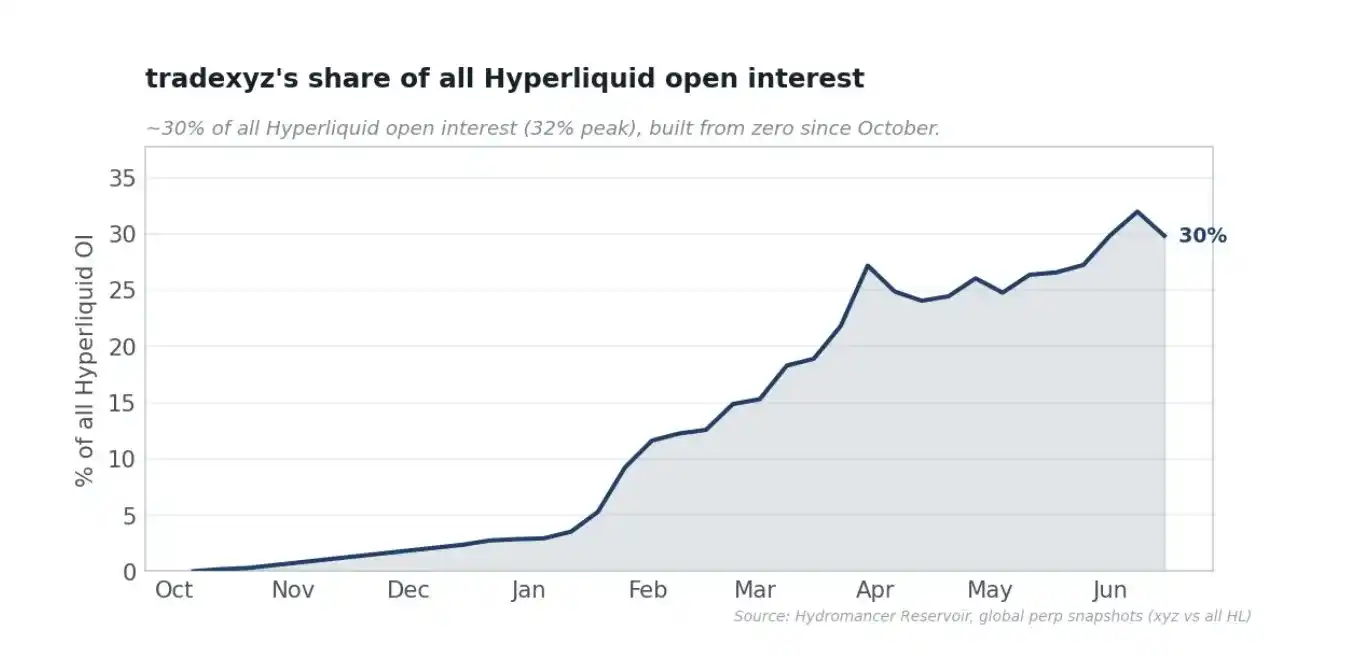

(数据截至 2026 年 6 月)随着 HIP-3 持仓量每次上涨,交易量份额每个基点的跃升,每次新的 pre-IPO 资产上线,每条关于 Hyperliquid 正在为全球最大、最受关注资产引领价格发现的推文,所有人脑海中的声音都在变响。

Trade[XYZ]是 Hyperliquid 的生存威胁吗?Hyperliquid 把王国钥匙拱手让人了吗?如果 Trade[XYZ]发币,HYPE 会完蛋吗?

我打算用数据和第一性原理论证,为什么我认为 Trade[XYZ]对 Hyperliquid 是增值的,进而对 HYPE 也是。

常规论点很窄:Trade[XYZ]锁定 HYPE、上线并运营新市场、产生交易手续费、把手续费回流到 HYPE 回购。这些确实没错,但在我看来低估了 Hyperliquid 与部署者之间的关系,具体到这里,就是@tradexyz。现实是,Trade[XYZ]用 8 个月时间建成了这个类目中最难的东西:股票、指数、大宗商品和外汇永续合约的真正流动性市场,并且证明了 HIP-3 可以承载专业团队搭建的、机构级流动性的非加密永续合约垂类,同时 Hyperliquid 保留用户、撮合引擎活动、手续费分成、拍卖需求和生态叙事,而无需直接承担上市或监管责任。

做大衍生品交易所有两条路

垂直路径是自己建所有市场、获取资产、运行预言机、招募做市商、承担风险、独占收益;Lighter 和 Ostium(纯 RWA)是垂直整合产品。水平路径是提供底层,让无需许可的部署者在上面建市场,分成手续费;这就是 Hyperliquid 的 HIP-3,而@tradexyz 是其中一个部署者。但如果把 HIP-3 理解成为了水平而水平,那就错了。正确的理解方式应该是:这是一份接入申请。

Hyperliquid 的信念是,链上金融的持久优势在核心基础设施——L1、清算所、撮合引擎,核心团队几乎把全部精力都花在这上面。这个赌注是:最优秀的运营者会选择在这个基础设施上构建,而要吸引最优秀的运营者,它需要不断朝着高性能和中立方向演进。全世界只有一个芝商所 CME、一个纽交所 NYSE、一个香港交易所。流动性吸引流动性,一个没有单一深度流动性赢家的类目,实际上已经输了。Hyperliquid 的野心是成为所有金融的主场,成为各个类目赢家构建其上的中立基底,而 HIP-3 就是实现这一点的机制。它不是钦定赢家,而是开放轨道,邀请最优秀的运营者竞争建立最深的市场,让流动性本身做决定。最终赢家会给 Hyperliquid 带回巨大价值:手续费、回购、用户,同时自己也保留真正的奖励。在这个视角下,集中不是模式的失败;这就是模式按金融一贯的运作方式在运行。

不过这个模式有很多反对意见,我觉得应该公平地听一听。

第一个是 Hyperliquid 在放弃未来价值,让部署者保留大约一半手续费并拥有特许权,它放弃了本可以自己建股票永续合约捕获的收益。第二个更尖锐:HIP-3 是伪装的垂直整合。一个部署者做了约 98%的 HIP-3 交易量,引发偏袒指控(常指向 Trade[XYZ]与 Unit 生态系统的关联),而 Hyperliquid 还拿走 50%手续费。

我的看法是,这大大低估了搭建机构级真实世界资产市场有多难。这份报告的全部目标就是呈现一个有数据支撑、基于第一性原理的分析:这个当前模式是否哪怕有一点成功。

建一个股票永续合约市场到底需要什么

"直接上线资产不就行了"是对这门生意最常见的误读。上线是容易的部分;难点和护城河在于让新上线的市场能够交易大体量。Trade[XYZ]的数据指向三个明确的难题:1。 足够快地上线以捕捉需求 2。 获取创造深度的做市商 3。 保持流动性在经济上真实并日常运营这些市场

上线速度

永续合约市场只有在交易者想到它时就已存在才有价值。从每个资产的链上注册精确测量到第一笔交易,Trade[XYZ]的中位上线时间仅 3.3 天,65%的市场在一周内上线,47%在三天内。

可交易市场才是真正的护城河

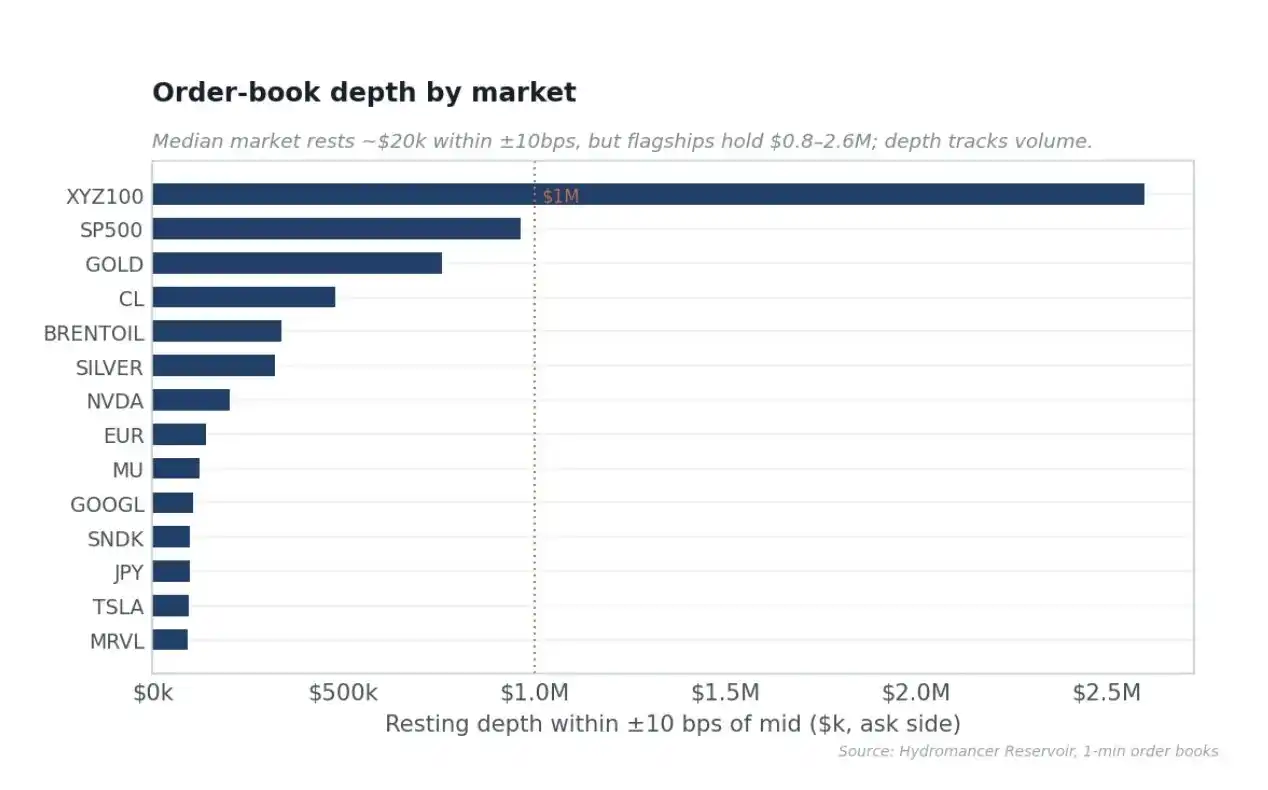

Trade[XYZ]的深度既深且分配合理。旗舰指数和大宗商品市场有机构级的挂单深度,XYZ100 在中间价 10 个基点内有 260 万美元挂单,标普 500 市场 96.4 万美元,黄金 75.9 万美元,而单一股票如英伟达和特斯拉也有足够的舒适交易体量。相比之下,中位数市场在 10 基点内仅挂约 2 万美元。这就是理性做市商如何配置资本。

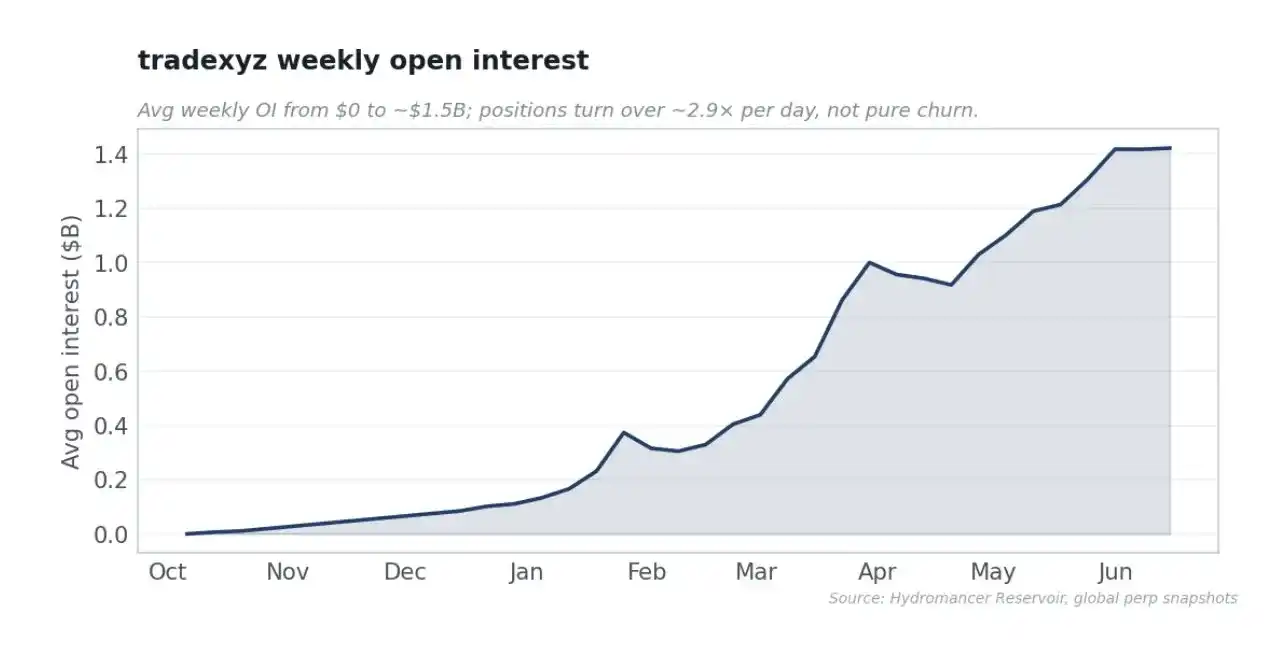

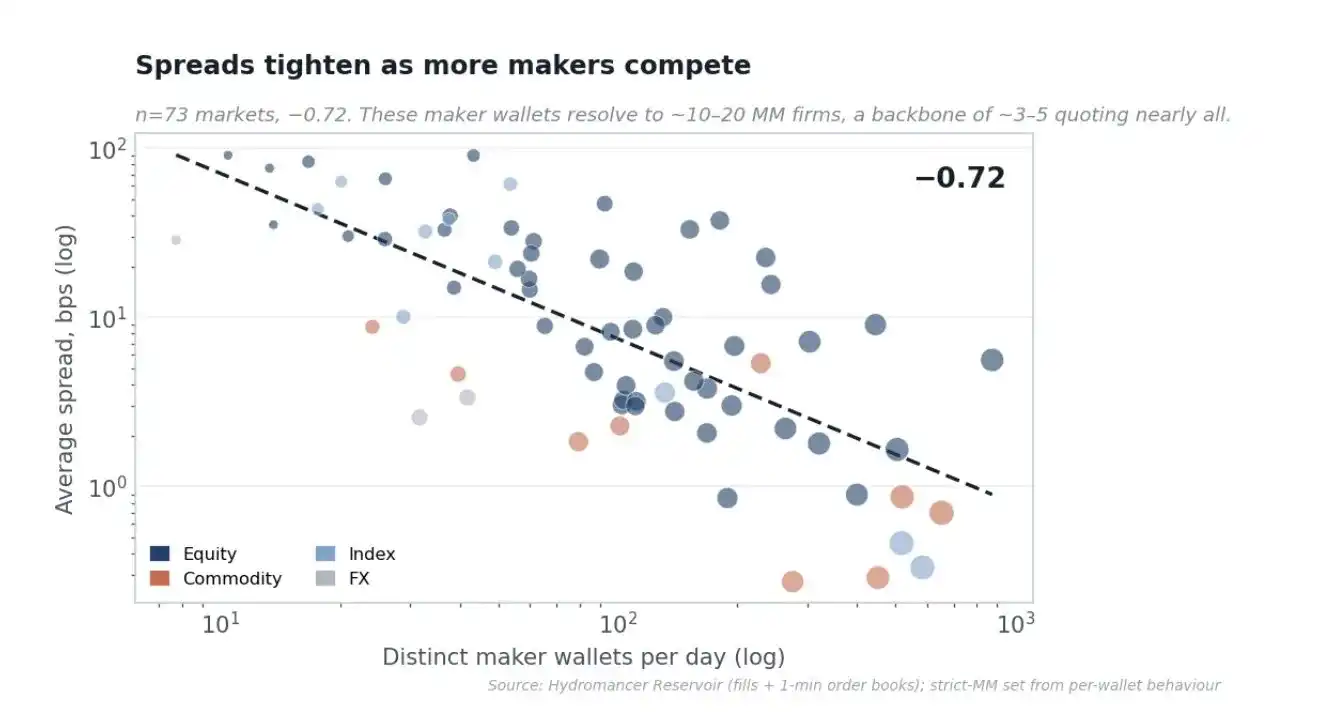

获取做市商才是真正的技能,而做市商的存在才能收紧市场。在有足够数据的 73 个市场中,每日不同做市商钱包数与价差的相关性为 -0.72,交易量与价差为 -0.82,交易量与持仓量为 +0.96。全账本的交易量加权平均价差为 2.33 个基点,日换手率约为持仓量的 2.9 倍。Trade[XYZ]的优势在于获取做市商的 BD 工作和资本工作,而这项工作产生了紧密、深厚的市场。

值得从第一性原理问,为什么获取这种流动性是难点,为什么只有一个部署者成功地把这些市场做好了规模。做市商赚取价差,但只有管理好每次成交留在账本上的东西才能生存。简单说,做市商需要对冲方式。主要风险是纯粹的库存风险:每次成交让交易台变成多头或空头,未对冲的趋势是大红旗。对股票来说,关键在对冲。加密永续合约可以全天候在另一个加密交易所对冲,但股票永续合约的唯一真正对冲是标的股票、ETF 或期货,而它们只在现货市场开盘时交易。常规时段内,交易台可以用 TSLA 股票对冲其 TSLA 永续合约库存,几乎无风险地捕获价差,所以可以报出紧密深厚的价格。但市场一关闭,它就在存放裸露库存,理性反应是扩大价差、减少深度或停止报价。IPO 前根本没有对冲,这就是为什么那些账本在上市前很薄。此外还有逆向选择(盘后流量中更大份额是知情交易)、资金费率和持有成本(资金费率必须在不让对冲不经济的前提下把永续合约拴在指数上),以及预言机或跳空风险(永续合约根据预言机结算,而陈旧、可操纵或跳空的标记是不可控的清算风险,让账本无法以体量做市)。

发现边界(Discovery Bounds)把标记价格控制在参考价格最大杠杆的正负一倍以内(20 倍杠杆约 5%),以离散、按市场封顶的步长重新锚定,成为硬上限直到外部定价恢复,配合清算保护,当清算价格在活跃边界外时阻止仓位被清算。简单说,单次移动价格能走多远有"已知上限",交易所在该上限内不会清算交易台,所以无法对冲的隔夜库存最坏情况是有界且可量化的,而非开放式的。最后,每市场资金费率乘数把标准资金费率缩放 0.5(约年化 5.5%基线),但 pre-IPO 品种降至 0.005。资金费率让永续合约拴在公允价值而不把做市商榨干,对于没有股票可套利的 pre-IPO 品种,它几乎完全关闭,这样持有仓位本身不是不盈利的。这些合在一起是一套工具箱,用来做那些按第一性原理说一旦对冲消失就无法做市的市场。

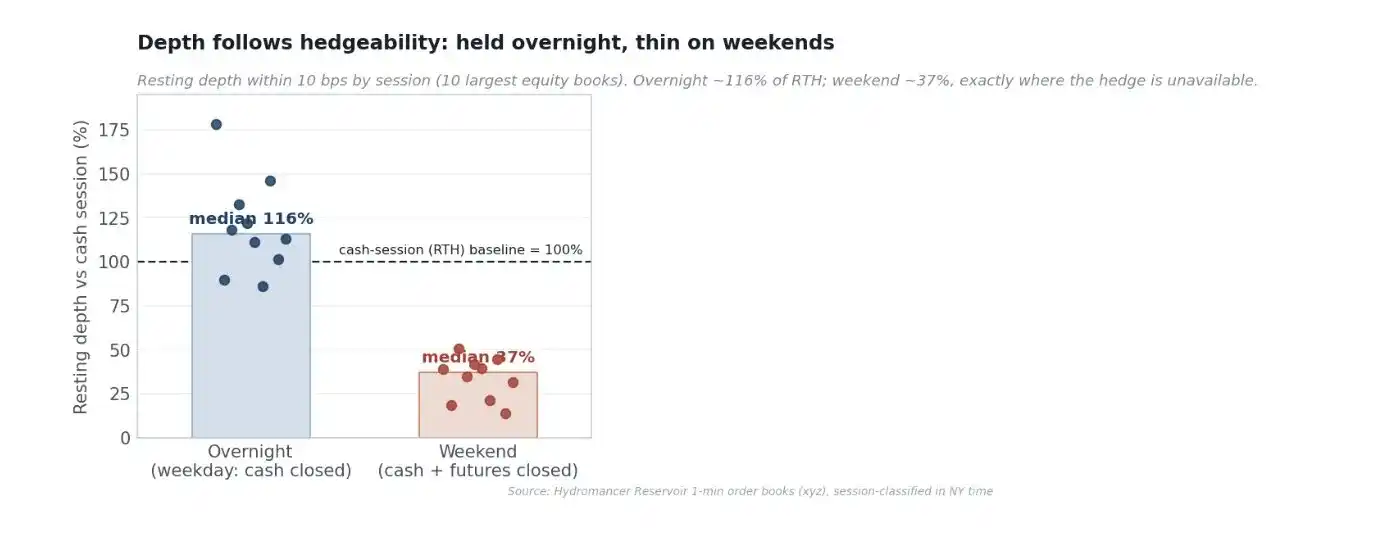

测量十大股票账本各时段的挂单深度,隔夜深度维持在现货时段水平的约 116%,英伟达和特斯拉等单一股票实际上还加深了,因为现货市场关闭后永续合约是唯一的活跃价格,报价集中到那里。周末,即使指数期货也关闭、对冲消失整整两天时,深度缩减到约 37%。应该诚实地说明一个边界:这让 Trade[XYZ]的盘后账本有韧性,但不是神奇地更优。持久的差异化因素仍然是它的日间深度、订单流和真正难以做市的市场广度。数据支持的是,Trade[XYZ]的风险机制让做市商在隔夜保留深度,而第一性原理预测会崩溃,这本身就是让这些市场可以做市的非平凡工程。

Trade[XYZ]不是一次性上线生意

Trade[XYZ]不是上线后就走人。在最近约 300 次链上操作窗口内,它执行了 294 次不同的风险管理操作。54 次持仓上限变更、35 次增长模式切换、34 次资金费率乘数调整、28 次交易暂停和 11 次保证金模式变更,外加按资产标注。这是跨 92 个标的资产的持续、按市场风险管理,处理真实的交易时段、暂停和资金费率,是一门全职的市场运营生意。

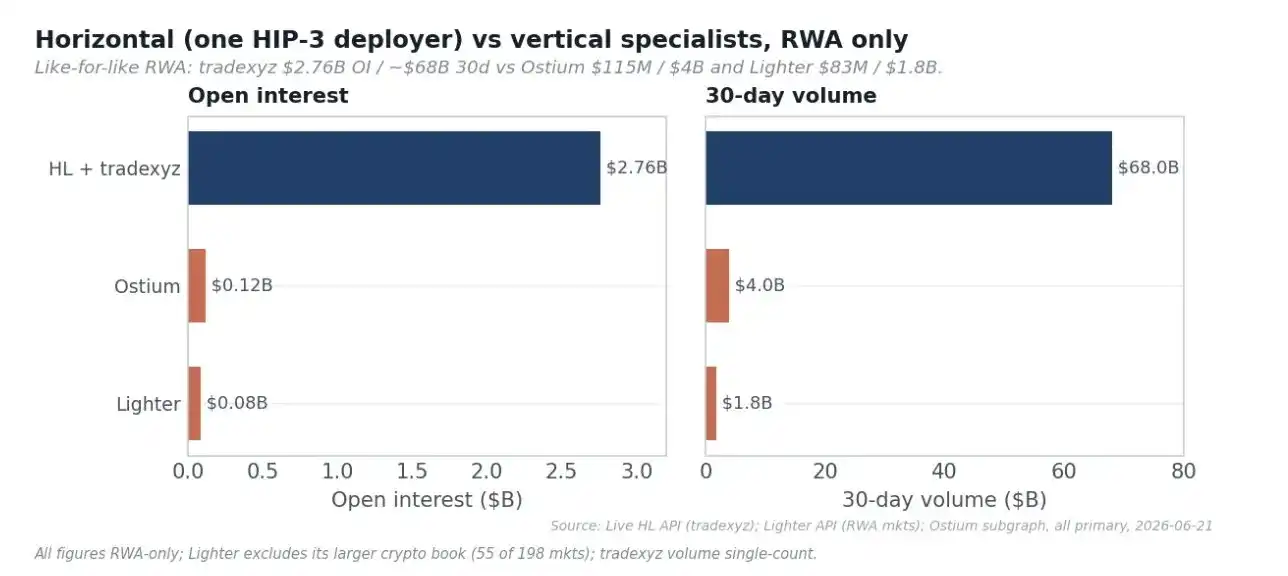

最好通过比较来理解难度。Solana 上的代币化现货股票(xStocks)代表超过 250 亿美元的总交易量,但实际 DEX 交易量只有约 5.17 亿美元。Ostium 是专门的、有资金的 RWA 永续合约 DEX,累计约 590 亿美元交易量,但持仓量只有约 1.15 亿美元,是 Trade[XYZ]的 1/24。更新的入场者如 Variational 甚至不尝试建立原生深度,而是通过 RFQ 从 Hyperliquid、Lighter 和中心化交易所聚合流动性,路由向 Hyperliquid 获取正在讨论的流动性。链上股票永续合约类目的领先者,大幅领先,是在 Hyperliquid 上的 Trade[XYZ]。

Trade[XYZ]市场扩大了 Hyperliquid 用户基础,Hyperliquid 受益于其网络效应

自然假设是部署者通过自己的前端拥有用户。真相恰恰相反。给每笔成交标记生成它的前端(建设者)代码,在 taker 端测量,即选择前端的一方,显示约 97%的 Trade[XYZ]市场交易量通过 Hyperliquid 自己的应用和 API 交易,所有第三方前端合计约占 3%,而 Trade[XYZ]自己的前端只是其中一小片。换句话说,Trade[XYZ]产品上的几乎每笔交易都发生在 Hyperliquid 的界面上。

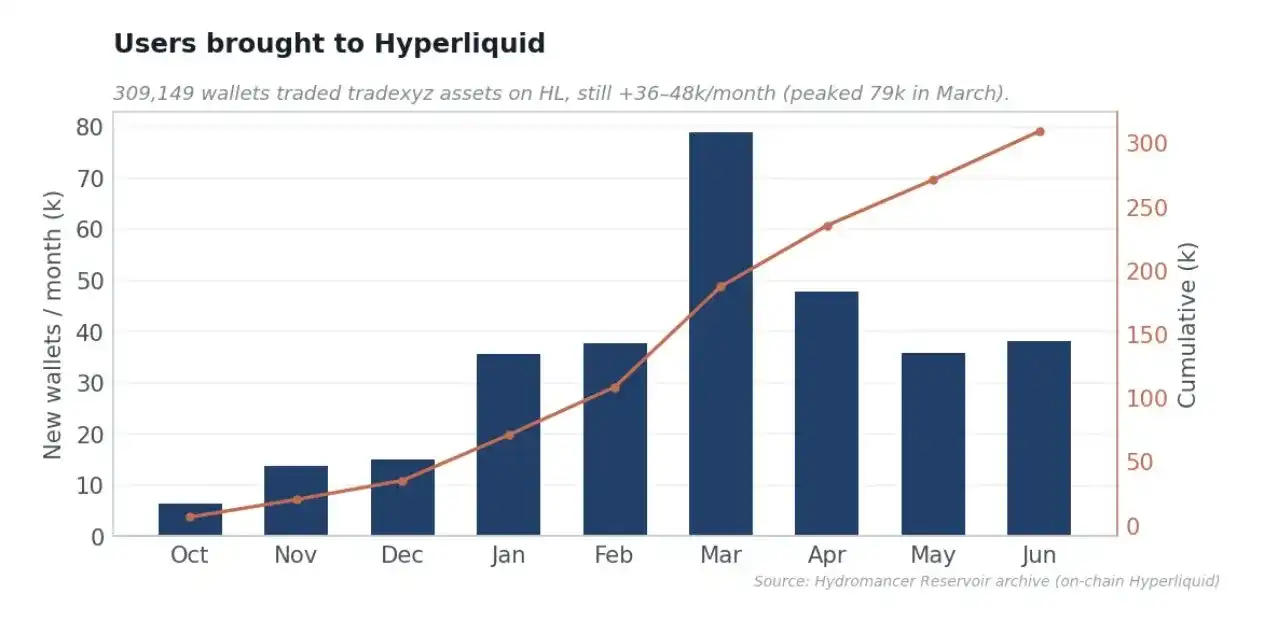

这代表的获客量是实质性且持续的。Trade[XYZ]累计给 Hyperliquid 带来约 30 万+不同钱包,现在每月仍在增加 3.6 万到 4.8 万,3 月在上线和 SpaceX 激增期间峰值接近 7.9 万。股票和 RWA 永续合约作为漏斗顶部的获客渠道:资产是诱饵,Hyperliquid 是由此而来的用户落地、交易和停留的场所。这是真实的注意力和用户获取价值,永远不会出现在手续费表格里。

协议层面的激励正确对齐

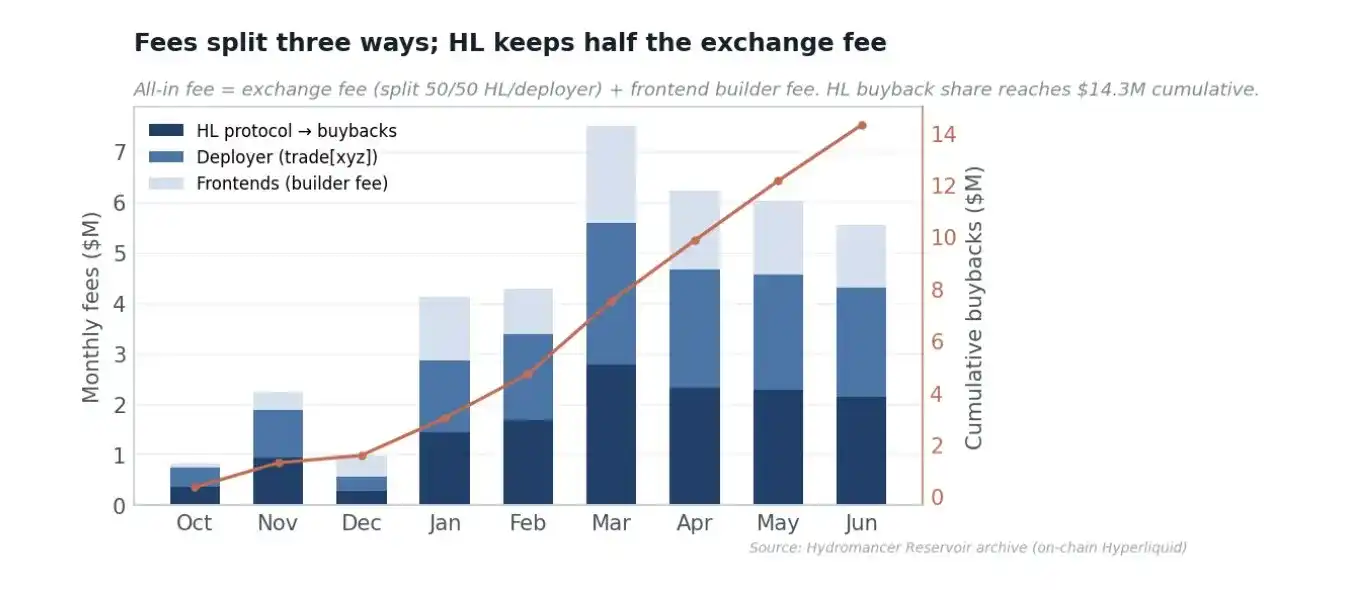

HIP-3 交易者总手续费约 3790 万美元,分成三份。约 920 万美元的建设者代码费用给第三方前端,不是部署者的;剩余交易所费用在 Hyperliquid 和部署者之间 50/50 分。所以 Hyperliquid 的协议份额,导向 HYPE 回购,是约 1430 万美元,部署者的份额是约 1430 万美元应计。HIP-3 给部署者份额设了上限,Hyperliquid 的协议费用匹配任何超过 100%的部署者份额,所以部署者永远拿不到超过一半。便宜、深厚的市场吸引产生手续费的体量本身。

我对增长模式的看法

HIP-3 部署者为每个市场选择费率模式:标准模式向接受方收取 9 个基点,向挂单方收取 3 个基点,而增长模式收取 0.9 个基点和 0.3 个基点,降幅约 90%。增长模式仅限于非加密货币的真实世界资产,明确排除加密货币包装品,如 MSTR,值得注意的是还排除了 GOLD,因为它与现有的 PAXG-USDC 市场重叠。这种排除为我们提供了一个清晰的自然实验。

今天,符合增长模式的订单簿费率接近 0.86 个基点,而被排除的品种费率接近 7 个基点,在同一个撮合引擎上存在 8 倍差距。RWA 永续合约与传统金融的综合成本竞争。9 个基点的费用无法与 CME 指数期货或现货股票佣金竞争,而 0.9 个基点具有竞争力,并且可以全天候带杠杆交易。便宜、深度的市场是赢得市场份额的方式,深度和做市商基础由此形成。在一个倾向于单一赢家的类别中,最大化交易量、持仓量、用户数和参考价格地位是有价值的。

然而,增长模式并非交易量存在的原因,三个数据点证明了这一点。首先是链上对照:其他七个 HIP-3 部署者中有六个拥有相同的费率工具,但交易量基本为零,排名第二的部署者(dreamcash)甚至报价更窄的点差,但规模仍然小约 30 倍;如果低费用能带来交易量,dreamcash 应该接近。其次是 GOLD 实验:GOLD 支付的费用约为增长订单簿的 8 倍,但它是单一最大的费用市场,按交易量和持仓量计算排名前三。交易者愿意为 GOLD 支付全额费用,因为流动性就在那里。

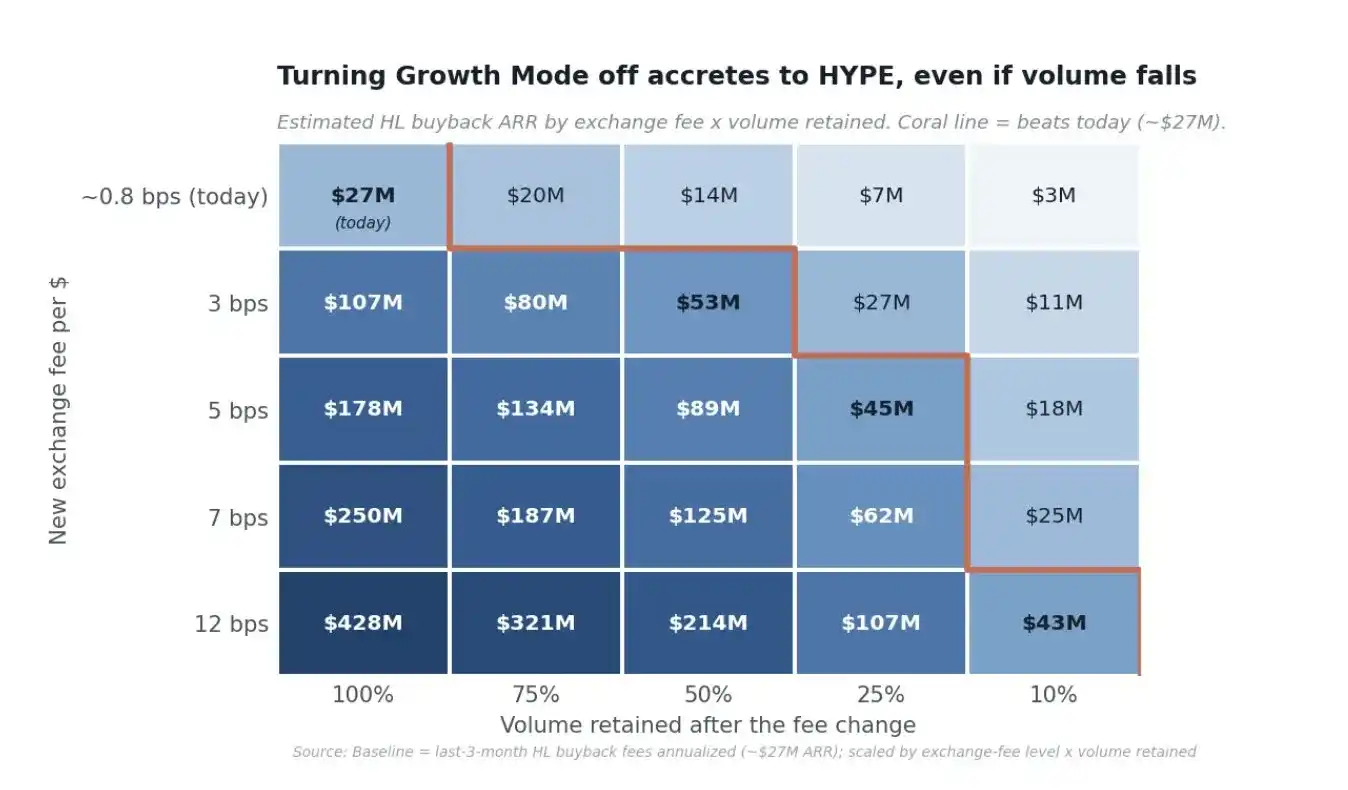

这就是为什么关闭它不会扼杀交易量;它会将更多价值导向 HYPE。因为交易所费用在两种模式下均五五分成,提高费用将使 HYPE 的价值提升约 9 倍至 15 倍(增长模式约 0.9 个基点到标准模式约 9-12 个基点),因此即使在交易量大幅萎缩的情况下,Hyperliquid 的回购份额也会上升,除非交易量崩溃超过约 85%。

在 GOLD 观察到的 7 个基点下,tradexyz 只需要今天交易量的约 11% 就能匹配今天的回购量(在 5 个基点时约 15%,在 3 个基点时约 25%)。一个现实的变现方案是,将成熟市场调整到 5 到 7 个基点,同时鉴于护城河保留一半到四分之三的交易量,这将每年向回购输送约 9000 万至 1.85 亿美元,是当前水平的 3-5 倍。这不是假设:GOLD 已经按标准费率运行,将 4.3% 的交易量转化为所有回购的 23%。关闭增长模式的场景在单一市场上实时观察到,并证明深度的真实世界资产市场在标准费率下保持交易,因此崩溃超过 85% 的可能性不大。这两个阶段是一个策略,现在以低成本扩大护城河,稍后进行变现,两者都将价值导向 HYPE:首先是用户、交易量、持仓量和参考价格地位,然后是费用。

各市场动态

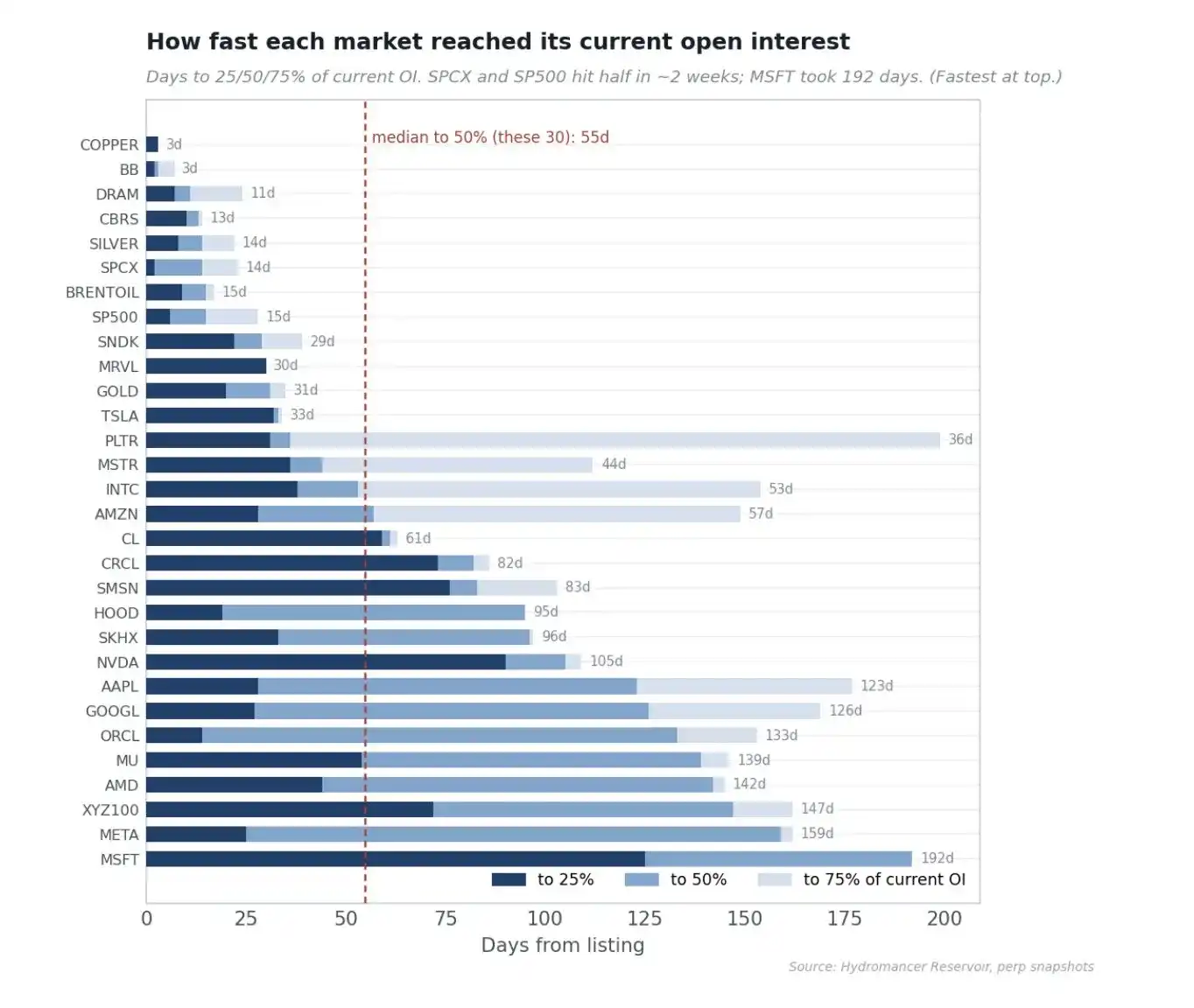

前 30 个市场持有约 95% 的持仓量,由标普 500、XYZ100 指数、布伦特原油和 WTI 领先。比水平更有趣的是每个市场达到该水平的速度。衡量每个市场从上市到达到当前持仓量 25%、50% 和 75% 的天数,中位数市场在 9 天内达到其最终规模的四分之一,15 天内达到一半,30 天内达到四分之三,但差距巨大且具有启示性。最快的市场在大约两周内达到当前持仓量的一半(SpaceX 14 天,标普 500 和白银约 15 天),而最早的单一股票在场所的流动性基础设施仍处于起步阶段时上市,用了五到六个月(微软 192 天,Meta 159 天)。这个差距是部署者学习曲线的具体体现:最近上市的市场增长速度远快于早期批次,因为做市商关系和工具现在在第一天就存在。

市场质量证明

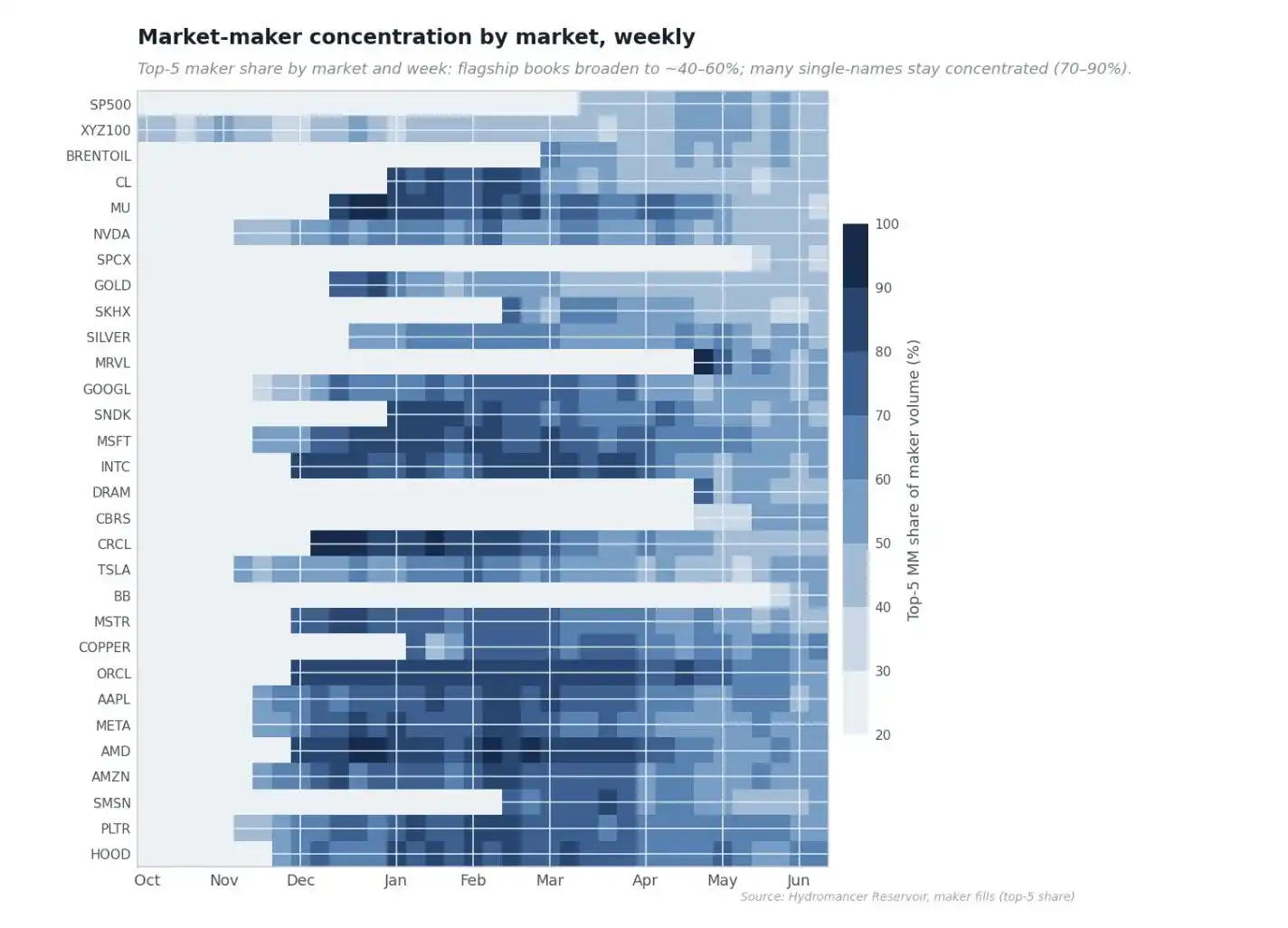

A. 各市场做市商集中度随时间变化

随着 Tradexyz 的成熟,流动性提供已经扩大。下面的热力图显示,对于每个市场和每周,其前五名做市商占据的挂单交易量份额。早期市场呈深蓝色,在最初几个月,少数做市商提供几乎所有被动流动性(前五名份额超过 90%)。随着时间推移,最大、最具流动性的市场颜色变浅,因为更多做市商竞相报价,而许多单一股票保持集中。更集中的订单簿本身并不糟糕,这是市场引导的方式,但旗舰市场变得竞争激烈是一个健康迹象,表明 tradexyz 上的流动性提供现在是订单簿顶部的竞争业务,而不是一两个做市商的恩惠。

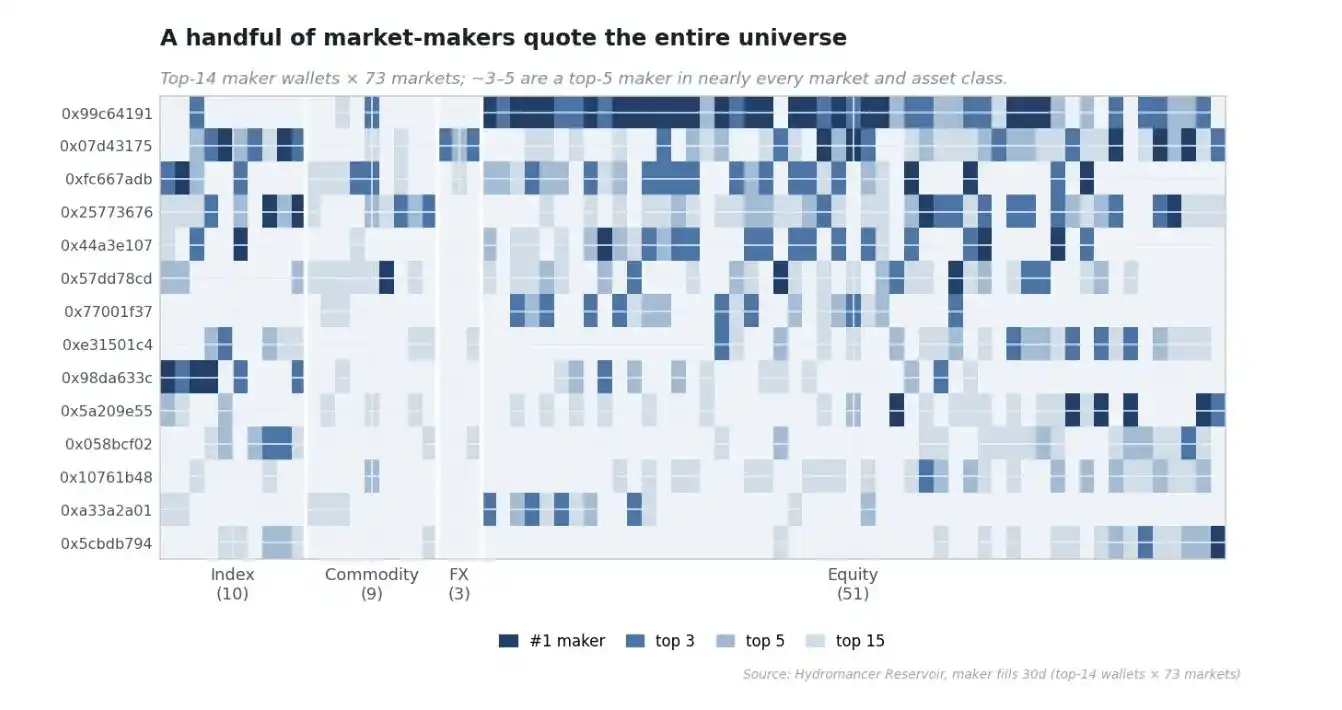

B. 做市商主力

一个自然的问题是,是少数公司报价整个市场,还是每个市场吸引自己的专家。对每个市场 30 天内的顶级挂单方进行排名,并询问哪些钱包在各市场顶部重复出现,揭示了一个明确的主力。单一最大的主力钱包是 73 个市场中 47 个市场的前五名挂单方,在 22 个市场中排名第一;前三大主力钱包合计是 73 个市场中 57 个市场的前三名挂单方。其中几个钱包同时报价所有四类资产:股票、大宗商品、外汇和指数,所有钱包都带有教科书式的做市商特征:方向性在百分之一以内,已实现 PnL 在零的四舍五入误差内。

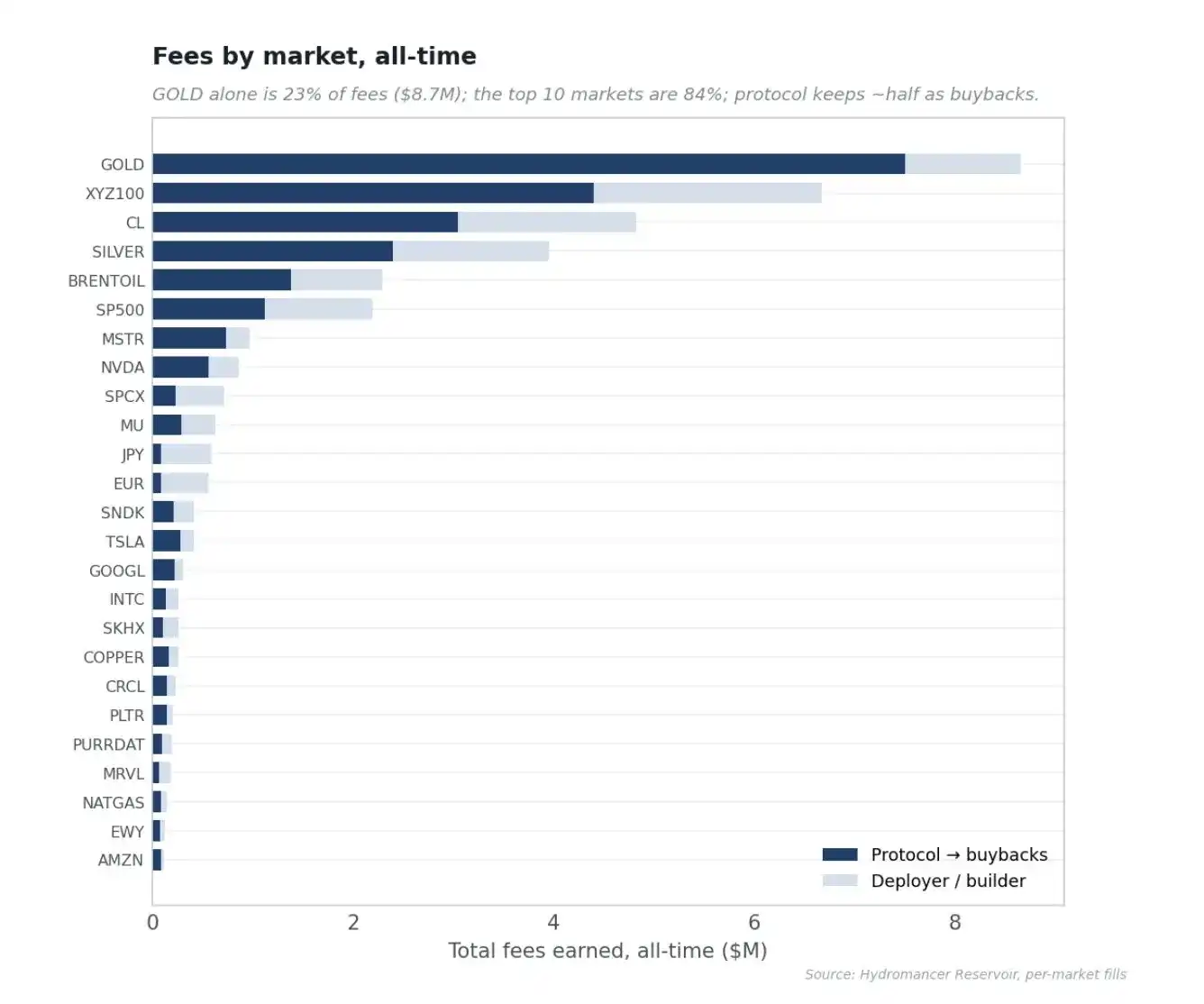

费用来源

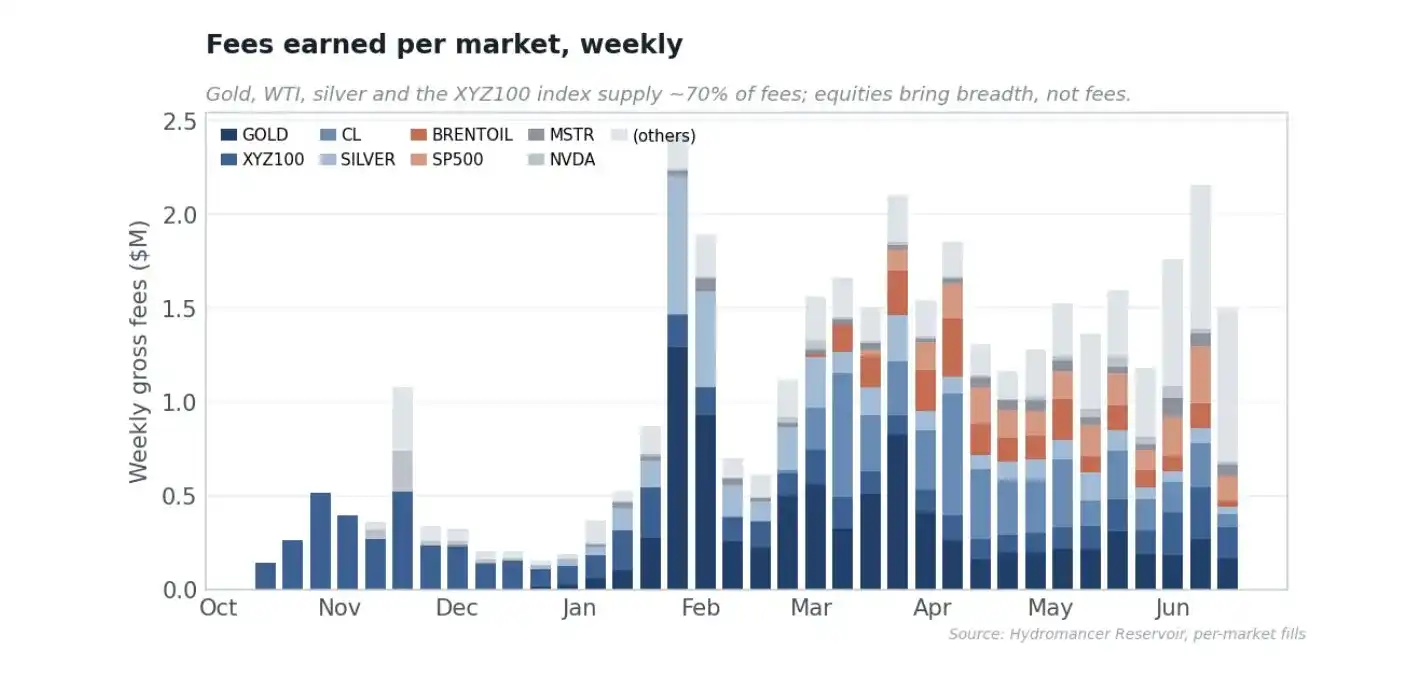

费用基础由大宗商品和指数驱动。仅大宗商品就占所有赚取费用的 54%,指数占 24%,单一股票和外汇的整个长尾占 22%,尽管股票是上市的大部分。黄金是单一最大贡献者,占费用的 23%(870 万美元),其次是 XYZ100 指数(18%)、WTI 原油(13%)和白银(10%);前十个市场产生所有费用的 84%。

GOLD 强制出现的一个细微差别是,费用排名不是交易量排名,因为费用模式因市场而异,这又回到了增长模式。GOLD 是唯一被排除在增长模式之外的大型市场,因此它支付约 7 个基点,而订单簿的其余部分支付约 1 个基点,仅此一项就使其成为头号费用市场:它仅占交易量的 4.3%,但占所有费用的 23%。按交易活动计算,GOLD 是一个次要市场;按回购燃料计算,它是巨大的。

核心团队能否自己做到这一点?

我的评估是他们做不到,更重要的是,他们不应该做。最强的理由是监管。上市 NVIDIA、TSLA 和 IPO 前 SpaceX 的永续合约完全处于证券衍生品领域,HIP-3 故意将该责任外部化给部署者。如果核心团队自己上市股票,将使协议、基金会和 HYPE 直接进入监管机构的视线。将上市保持在一臂之距不是错失的机会;这是设计。

其余原因加剧了这一点。Hyperliquid 的价值在于成为可信的中立基础设施,核心团队挑选资产会破坏无需许可的论点和 HIP-3 旨在货币化的部署拍卖费用市场。运营 92 个股票、外汇和大宗商品市场,采购预言机,处理市场时间和停牌,培养做市商并执行链上可见的数百个风险操作,是一个与构建高性能交易所正交的完整运营业务,为小众 RWA 永续合约争取一流做市商是关系和资本工作,而不是协议工程,正是在这方面,即使是获得资助的专家也进展缓慢。实证记录解决了这个问题:如果这很容易或可以内部完成,人们会期望核心团队已经完成,或者存在许多强大的部署者。相反,第二大部署者小 46 倍,专注的独立 RWA 场所浅 24 到 33 倍,新进入者为流动性回流到 Hyperliquid。稀缺性是难度的证明。

我想用一个对我影响最深的类比来结束这篇文章。Tether 为全球获得美元所做的事情,正在为全球获得全球股票所做。文章中的所有数据均由 @hydromancerxyz 的精英们提供。