作者:Rita

潮向导读

摩根士丹利在 6月 22 日更新了对闪迪的研报,把目标价从 1100 美元上调到 1750 美元,维持增持评级。理由很直白:AI 推理需求正在改写 NAND 市场的规则,云数据中心客户对价格不敏感,这给了闪迪定价权。加上新业务模式协议锁定了毛利率,公司未来的利润已经基本可预见了。

需求结构改变,AI 推理重塑 NAND 市场

继 Q4 环比增长 64%之后,闪迪 Q1 云业务增速进一步扩大至 233%。背后是需求结构的改变。云厂商正在为 AI 推理的 KV Cache(键值缓存)和上下文窗口存储支付溢价。摩根士丹利的测算显示,云业务在闪迪 Q1 销售额中的占比已经达到较高水平,且几乎全是 TLC(三层单元)驱动,客户要的就是存储密度和性能。这类客户不按消费端的逻辑出牌,签的是长期合同,价格锁死,对毛利率的支撑才真正有用。

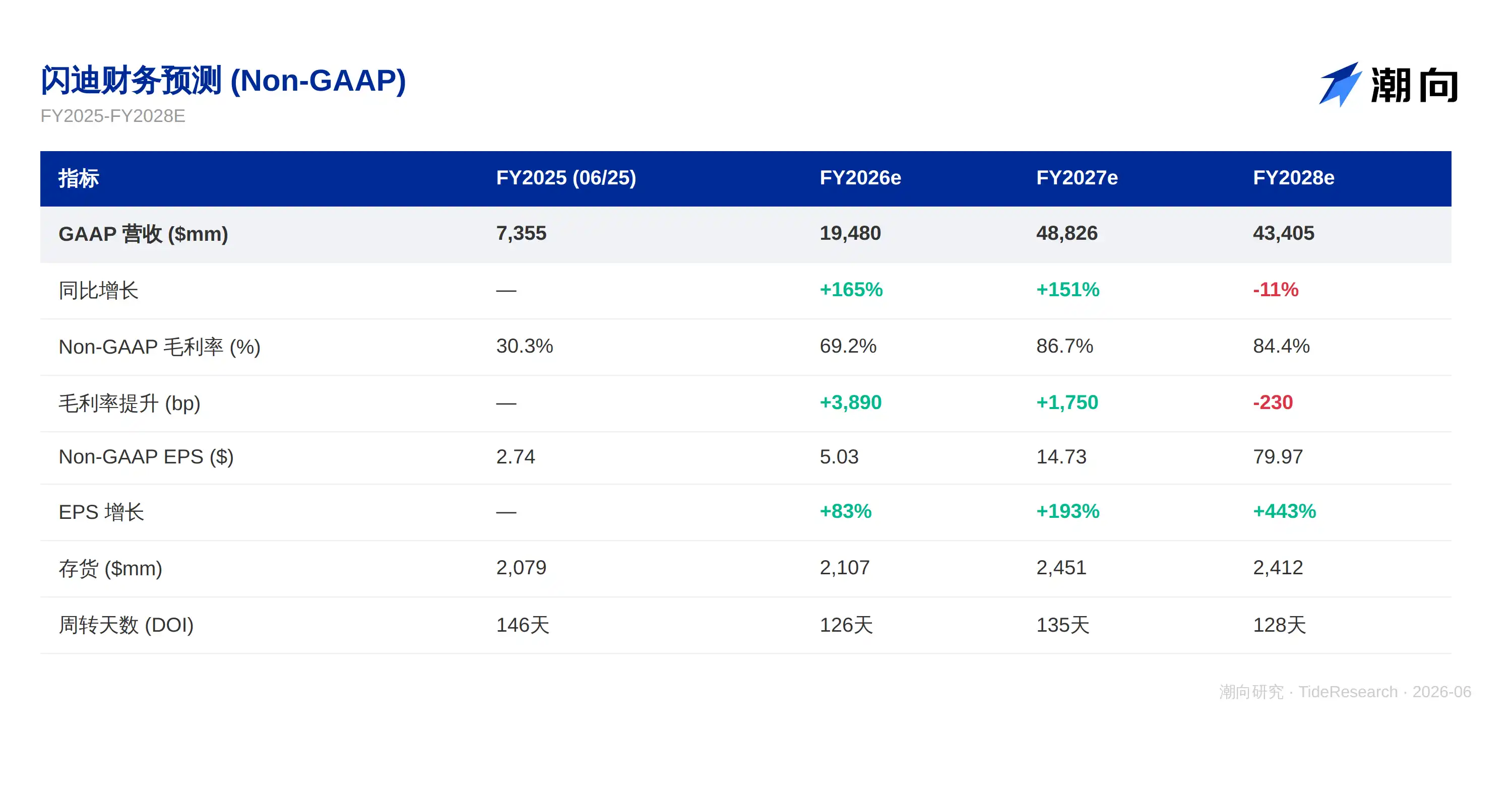

闪迪推出的 NBM(新业务模式)协议已经锁定了 FY27 比特出货量的三分之一以上。这些协议多为 3到 5 年期,里面有固定价格或者上下限结构。关键一点:即使在底价的情况下,这些合同也能维持 80%左右的毛利率。对标一下历史数据,FY25 闪迪毛利率才 30.3%,FY26e 升到 69.2%,FY27e 冲到 86.7%,这种改善是具有持续性的。摩根士丹利认为公司最终可能把 70%到 80%的出货量纳入 NBM 覆盖,一旦达到这个比例,公司的盈利就有了保险杠。同时底价下还有 80%毛利,这意味着即使在价格战中也能维持高利润。

供应定价权与盈利韧性

当前 NAND 供应紧张的状态可能持续较长时间。行业几轮周期中,产能过剩曾多次引发价格崩溃,这次 AI 数据中心的扩建还在加速,存储需求远未饱和。闪迪把握住这个窗口把长期合同锁起来,就能对冲掉一大部分周期风险。摩根士丹利预计 ASP(平均售价)会持续上涨到日历年 2026 年,可能还要延伸到 2027 年中期。闪迪 40%到 50%的收入来自北美,数据中心已经成了最大的终端市场。在供应紧张、客户忠诚度高的大背景下,价格主动权就在供应商手里。

公司目标是 15%到 19%的比特增长率,主要靠技术过渡(密度提升和工艺改进)来实现,不靠扩产。FY25到 FY27 期间,营收预计从 73.55 亿美元增长到 488.26 亿美元,增速约 6.6 倍,EPS 从2.74 美元增长到 14.73 美元。这些数字背后的关键是增长质量,而非速度。增长来自高毛利的云业务,而不是低价薄利的消费市场。公司刚宣布了 60 亿美元的股票回购计划,管理层认为当前股价是半导体板块中估值最低的几家之一。从估值角度看,摩根士丹利的三个情景都基于 FY27 全年 EPS:基准情景下 28倍 PE 对应 1750 美元,牛市 31倍 PE 对应 2635 美元,熊市 25倍 PE 对应 1100 美元。

催化剂与风险并存

上行催化有几个方向值得看。数据中心 eSSD(企业级固态硬盘)渗透可能超预期,边缘 AI 应用会拉动 NAND 内容量增长,HBF(高带宽闪存)等先进技术投资也有可能开始产生回报。下行风险包括行业增长不及预期、竞争者加大资本支出、闪迪在数据中心领域失去份额、中国存储厂商如 YMTC(长江存储)持续获得市场份额。

摩根士丹利看多闪迪的逻辑建立在三个支点上:AI 推理带来的结构性需求变化、NBM 协议锁定的毛利率保护以及 NAND 供应持续紧张。目标价从 1100 美元上调到 1750 美元,对应 FY27约 28倍 PE,预测本身会随财报和客户反馈修正,但逻辑框架比具体数字更有参考价值。

免责声明

本文系潮向研究对第三方券商研究报告的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

阅读时请注意三点:一、目标价是分析师对未来约 12 个月的预期,是预测而非承诺,会随业绩和市场环境反复调整。二、卖方研报天然偏多,且部分覆盖公司与该券商存在投行业务关系。三、研报的价值在于主线逻辑及其前提假设,而非某一个目标价。看逻辑,不要只看价格。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

数据来源:摩根士丹利研报(Joseph Moore,2026年 6月 22 日)· 公司财报

潮向研究 · TideResearch · 2026年 6 月