Rédigé par : Alice French, Bloomberg

Compilé par : Saoirse, Foresight News

Dans le cercle financier étroit de Tokyo, peu de personnes suscitent autant de controverse que Michael Lerch.

Pour certains, il est un chevalier blanc – cet investisseur américain mystérieux qui a sauvé des entreprises japonaises au bord de la faillite. Pour d'autres, c'est une hyène avide : un gestionnaire de fonds spéculatifs cupide, qui profite des entreprises vulnérables en crise pour en tirer profit.

Sur l'ensemble du marché des capitaux japonais, Lerch est synonyme de financement en spirale mortelle. Il s'agit d'un mode de financement lucratif mais très controversé. Son fonds d'investissement boutique, Evo, est le plus grand acheteur de warrants à prix d'exercice variable du Japon. Ces instruments financiers de niche sont principalement destinés aux petites sociétés cotées en manque de liquidités. Les contrats peuvent rapidement injecter des flux de trésorerie pour maintenir les opérations, mais ils peuvent également entraîner une dilution massive des capitaux propres, ce qui vaut à ce mode son surnom péjoratif.

(Note : Les warrants à prix d'exercice variable, communément appelés instruments de financement en spirale mortelle, voient leur prix d'exercice ajusté à la baisse dynamiquement avec le cours de l'action, ce qui peut facilement provoquer une dilution continue des capitaux propres et un cycle vicieux de baisse du cours. Leur utilisation abusive prolifère sur le marché japonais, en raison du manque de canaux de financement pour les petites entreprises de mauvaise qualité locale, des nouvelles règles de cotation boursière qui forcent à survivre, d'une réglementation laxiste et d'un monopole de l'offre de financement par les grandes institutions, obligeant les entreprises à accepter des contrats à haut risque pour préserver leur inscription en bourse.)

Après avoir obtenu son diplôme de l'Université de Princeton, Lerch est arrivé au Japon dans les années 90. Pendant de nombreuses années par la suite, il est largement resté hors de la vue du public, construisant son empire financier grâce à des transactions d'arbitrage. Tout cela a changé l'année dernière : Metaplanet, une entreprise hôtelière qui performait mal, a soudainement gagné en notoriété en acquérant pour plus de 20 milliards de dollars de Bitcoin, des fonds provenant presque entièrement du financement par warrants fourni par Evo.

Cette frénésie d'accumulation de Bitcoin a propulsé le cours de l'action de Metaplanet, attirant les investisseurs particuliers, les grandes institutions, et même la famille Trump à participer, démontrant parfaitement la rentabilité impressionnante du modèle commercial de Lerch.

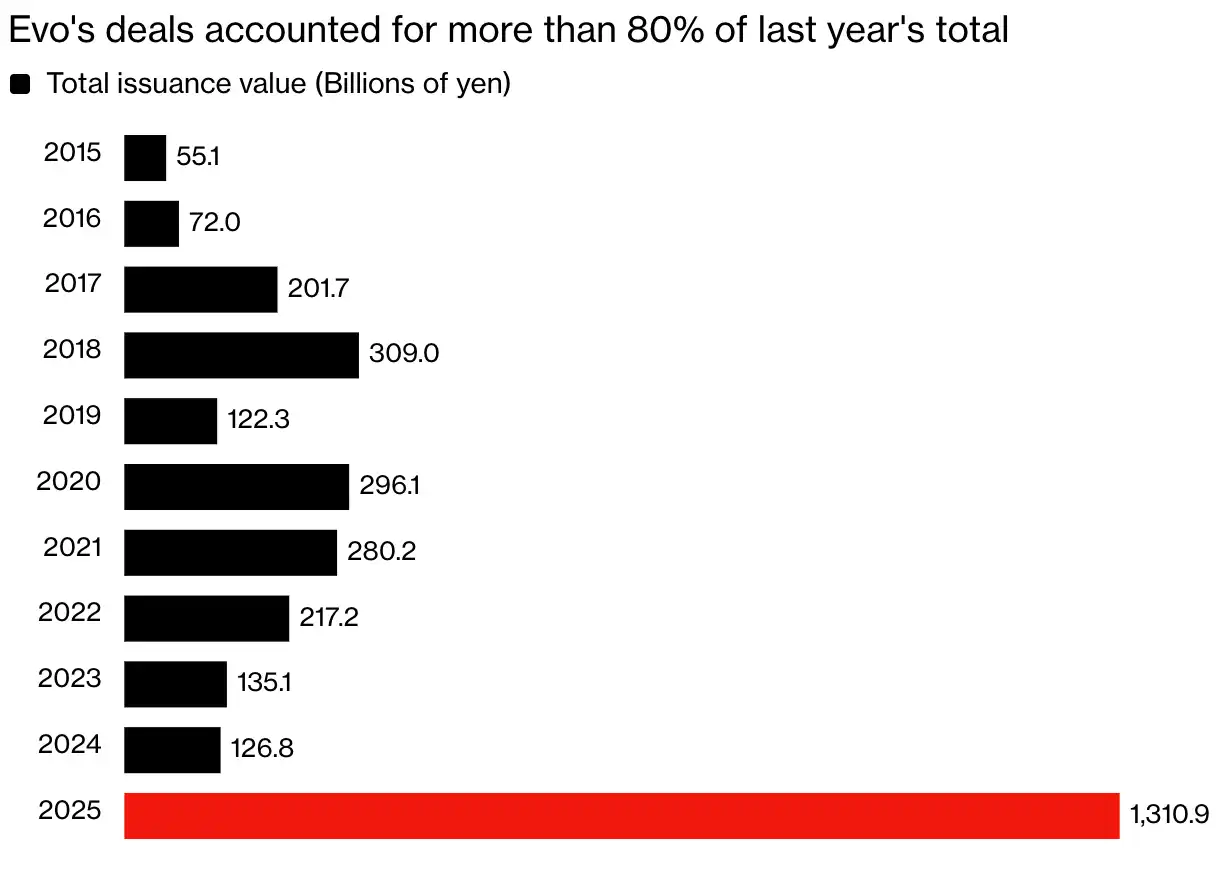

Selon les données de la société japonaise I-N Information Systems, la série de transactions entre Evo et Metaplanet a fait de 2025 l'année record pour les émissions de warrants à prix d'exercice variable au Japon. Les transactions financières de ce type conclues par son fonds l'année dernière au Japon ont dépassé 1 000 milliards de yens (soit 63 milliards de dollars), représentant plus de 80 % du volume total du marché.

Les émissions de warrants à prix d'exercice variable au Japon atteignent un niveau historique

Les transactions d'Evo représentent plus de 80 % du volume total du marché l'année dernière

Note : La valeur statistique inclut le prix d'émission initial et le montant maximum de collecte de fonds

Source des données : I-N Information Systems Co., Bloomberg

Cette frénésie s'est poursuivie en 2026. Selon les disclosures du site web du fonds, Evo a signé des accords de financement par capitaux propres avec au moins 10 entreprises japonaises depuis le début de l'année.

La demande explosive pour les services de financement de Lerch a également mis en lumière le problème de l'utilisation abusive des warrants à prix d'exercice variable sur le marché japonais. Cela coïncide avec la mise à niveau par le gouvernement japonais du programme d'investissement exonéré d'impôt, qui a vu un nombre record d'investisseurs particuliers affluer sur le marché actions, exacerbant les risques potentiels. Ces warrants émettent de nouvelles actions en grande quantité et à bas prix à des tiers, diluant continuellement la participation des actionnaires minoritaires.

Sadakazu Osaki, chercheur en chef à l'Institut Nomura de recherche et conseiller chevronné du marché des capitaux actions japonais, déclare : « Ces warrants sont le dernier recours pour les entreprises aux performances médiocres. Ces transactions en spirale provoquent une dilution des capitaux propres et font pression sur le cours de l'action. Si les particuliers ordinaires sont entraînés là-dedans, ils seront confrontés à d'énormes risques. »

Les performances brillantes d'Evo l'année dernière ont également propulsé Lerch, discret depuis des années, sous les projecteurs. Tout au long de sa carrière, il a toujours opéré dans l'ombre, n'accordant qu'une seule interview à Bloomberg en 2015. En décembre dernier, il a refait parler de lui : un tribunal de Londres a statué que sa société Evolution Capital Management, basée dans le Nevada, devait payer plus de 5 millions de dollars à un ancien trader mécontent à titre de bonus litigieux.

Cet article est basé sur des entretiens avec plus de 20 anciens employés de Lerch, clients partenaires ainsi que des personnes familiarisées avec ses activités (la majorité ayant demandé l'anonymat pour préserver leur vie privée), combinés aux rapports financiers des sociétés cotées japonaises, aux documents de procédure du tribunal de Londres et autres documents judiciaires. Toutes ces informations révèlent la vérité : grâce à des conditions de partenariat très avantageuses et un style d'action résolu et inflexible, ce fonds autrefois obscur est devenu l'institution de financement que les entreprises de Tokyo s'arrachent.

Lerch, qui réside désormais de façon permanente dans sa propriété sur les rives du lac Tahoe dans le Nevada, ainsi que son groupe Evolution Financial, ont tous deux refusé de commenter cet article. L'avocat représentant Evolution Capital dans l'affaire de Londres n'a pas non plus répondu aux demandes d'interview.

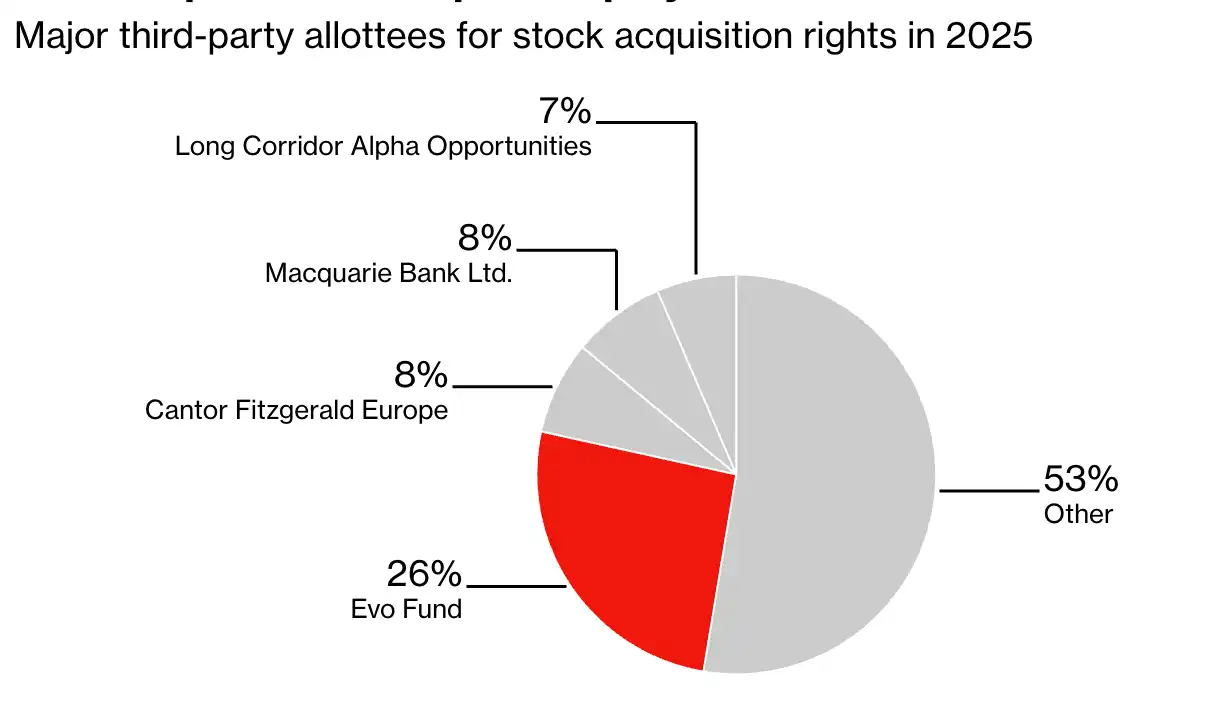

Evo est le partenaire de warrants le plus populaire au Japon

Principaux bénéficiaires tiers des warrants sur actions en 2025

Note : Basé sur le nombre d'émissions ; En raison des arrondis, la somme des pourcentages peut ne pas être égale à 100

Source : I-N Information Systems

Lerch a commencé sa carrière au Japon en 1994. Dans la seconde moitié de la même année, il a rejoint la Barings Bank pour trader des options, seulement quelques mois avant que les opérations frauduleuses du « trader voyou » Nick Leeson ne conduisent directement la banque à la faillite.

À partir de 1996, Lerch a travaillé successivement chez Merrill Lynch, Crédit Agricole et Lehman Brothers, affûtant ses compétences en trading, et a fondé Evolution Financial Group à Tokyo en 2002. Evo était le premier fonds du groupe, capitalisé par lui-même et son entourage proche.

Andrew Jackson, arrivé au Japon en 1997, ancien trader de la filiale tokyoïte de Jefferies au milieu des années 2000 et maintenant responsable de la stratégie actions japonaises chez Ortus Advisors, se souvient : « À l'époque, les opportunités d'investissement pullulaient au Japon, Evo a fait des profits considérables. Le marché était peu réglementé, tous les contacts se faisaient dans les bars autour de verres, le marché des capitaux japonais de l'époque était une véritable jungle. »

Jackson déclare avoir eu de nombreuses interactions commerciales avec le groupe Evolution à l'époque. L'institution s'est fait un nom dans le milieu des courtiers en arbitrant les importants écarts entre les prix d'achat et de vente sur le marché actions japonais.

Lerch, aujourd'hui âgé d'environ 55 ans, a étendu le groupe Evolution en un family office transrégional, avec des bureaux à Los Angeles, Hong Kong Chine, et une présence établie sur la célèbre North Shore d'Hawaï. Selon les dossiers du tribunal de Londres, le groupe emploie environ 55 personnes dans le monde.

Ceux qui le connaissent disent que sa capacité exceptionnelle à cultiver des relations est la clé de l'expansion de son entreprise. Aux yeux des autres, Lerch est intelligent, astucieux, avec une personnalité quelque peu excentrique : dans le monde des affaires japonais conservateur, il affectionne les costumes aux couleurs vives et les montures épaisses, ce qui le rend très visible. Dans une vidéo YouTube de 2023, il porte un pull jaune vif, assorti à des lunettes et un collier lourd avec un pendentif, se déplaçant dans son bureau ; la vidéo servait à promouvoir un programme d'échange de jeunes leaders américano-japonais auquel le groupe participait.

Capture d'écran de Michael Lerch issue d'une vidéo YouTube de 2023

Lerch était joueur de football américain à l'université, et le prestige de son alma mater a également permis d'élever sa stature à Tokyo. Dans les premières années du groupe, il embauchait en priorité des diplômés de l'Ivy League, et intégrait également l'élément « tigre » dans de nombreuses dénominations commerciales, en hommage à la mascotte de l'Université de Princeton.

Au fil des ans, Lerch a utilisé son réseau pour conclure plusieurs transactions majeures :

- En 2010, Evolution Capital Management a acquis les Tokyo Apache, une équipe de basket-ball professionnelle aujourd'hui dissoute ;

- L'année suivante, Evolution Japan Securities a racheté l'activité de warrants couverts électroniques à Goldman Sachs Japan, et l'a cédée sept ans plus tard à la société japonaise Caica Digital ;

- En 2022, le groupe a annoncé la vente de sa plateforme de trading électronique propriétaire, Tora (qui signifie « tigre » en japonais), au London Stock Exchange Group pour 325 millions de dollars.

Mais le parcours commercial de Lerch n'a pas été sans accroc. Selon les documents déposés par la partie plaignante dans l'affaire londonienne sur les bonus, après la crise financière mondiale de 2008, son fonds spéculatif multi-stratégies lancé en 2004 a été contraint à la liquidation sous l'effet de rachats massifs d'investisseurs. Le fonds avait atteint environ 1 milliard de dollars d'actifs sous gestion à son apogée.

L'activité de financement d'Evo, centrée sur les warrants à prix d'exercice variable et proposant également d'autres instruments comme les obligations convertibles, s'appuie sur des décennies d'expérience de Lerch dans l'arbitrage. Le site web japonais du fonds présente ses avantages : une offre adaptée aux besoins personnalisés des entreprises et une prise de décision d'investissement flexible et efficace.

Depuis le début des années 2000 et la reprise du Japon après l'effondrement de la bulle des actifs, les warrants à prix d'exercice variable sont un outil conventionnel sur le marché des capitaux propres japonais. Ces warrants donnent à leur détenteur le droit d'acheter des actions de la société à l'avenir, le prix d'exercice variant selon un accord entre les parties, généralement basé sur le cours de clôture de l'action du jour de bourse précédent.

Ils sont très similaires au modèle d'émission d'actions au prix du marché (PIPE) aux États-Unis et constituent un canal de financement rapide et peu coûteux pour les entreprises qui ne peuvent pas obtenir de crédit auprès des banques ou des grandes institutions.

Lorsque le prix d'exercice est inférieur au cours du marché de l'action, le détenteur du warrant exerce son droit et convertit le warrant en actions, puis les vend pour réaliser une plus-value.

Osaki du NRI déclare : « Certains pensent que ce modèle est semé d'embûches, mais la logique d'Evo est très simple : quand aucune institution ne veut prêter à une entreprise, c'est la seule solution de sauvetage. »

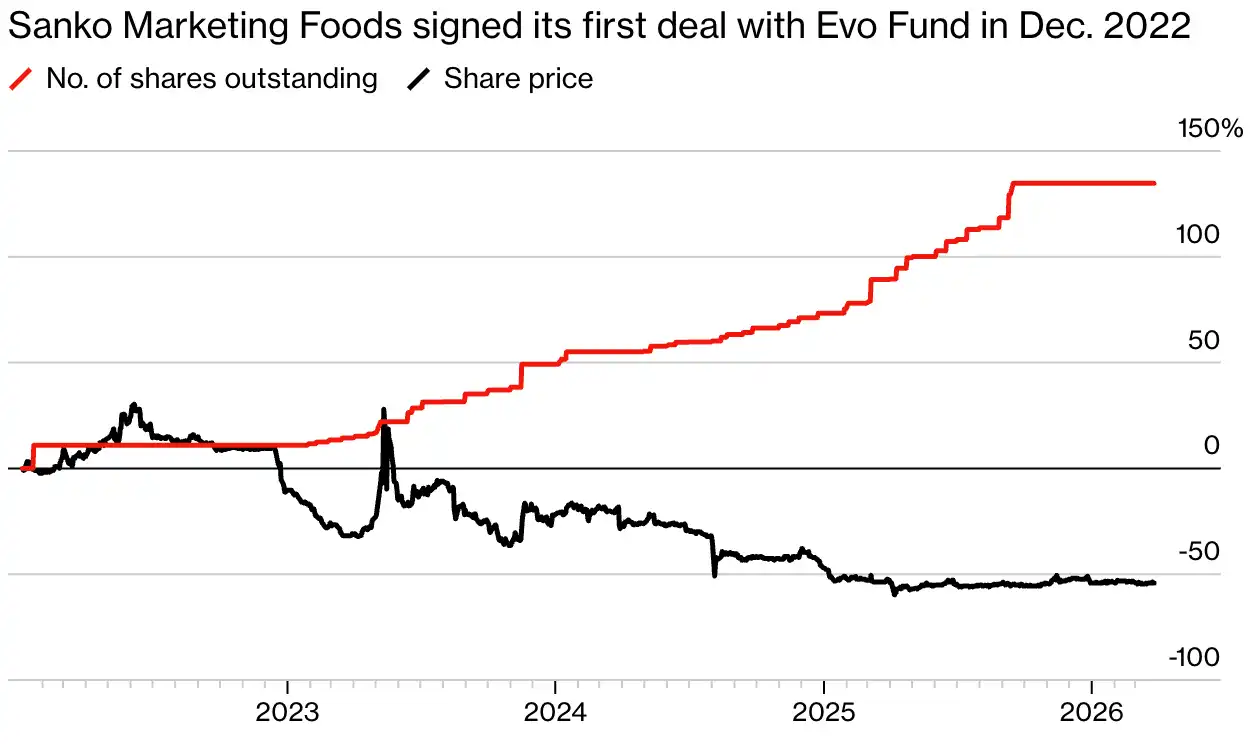

Nobuhiro Nagasawa, président du groupe de restauration de fruits de mer Sanko Foods, en a fait l'expérience : « Sans Evo, nous aurions probablement déjà dû cesser nos activités. »

Un restaurant de fruits de mer exploité par Sanko Foods à Tokyo. Source : Sanko Foods

Pendant la pandémie, Sanko Foods a fermé de nombreux restaurants et s'est retrouvé en difficulté financière, au bord de la radiation en début d'année 2020. Vers 2022, des commerciaux d'Evo se sont rendus au stand de Sanko Foods sur le marché aux poissons de Numazu, à une centaine de kilomètres au sud de Tokyo, pour présenter leurs services de financement. Peu après, Nagasawa a rencontré Lerch et a conclu un partenariat de financement avec Evo.

Lors d'un entretien dans un izakaya (pub japonais) de Tokyo, Nagasawa a admis : « Il est indéniable que ces warrants ont effectivement fait pression sur notre cours de bourse et ont causé des pertes à court terme pour nos actionnaires existants. Mais ces fonds ont sauvé l'entreprise, cela en valait la peine, et je suis très reconnaissant envers Evo. »

L'activité de financement d'Evo a fait pression sur le cours de Sanko Foods

Sanko Foods a signé sa première transaction avec Evo Fund en décembre 2022

Note : Les données ont été normalisées en fonction de la variation en pourcentage au 4 janvier 2022

Source : Bloomberg ; Divulgations de Sanko Foods Co.

En contraste frappant, Shingo Kameda, président de la société d'investissement Banky Investment Co., déclare que la réputation de son entreprise est encore en train de se remettre après sa collaboration avec Evo en 2023.

« Ce financement a gravement nui à l'image de l'entreprise », admet Kameda, expliquant que sa société était en difficulté financière à l'époque et n'avait pas activement recherché le financement d'Evo, mais n'avait tout simplement pas d'autre choix, signant un contrat de warrant à prix d'exercice fixe sans bien comprendre les risques.

Avant la collaboration avec Evo, le cours de l'action était déjà en baisse. Et Evo a exercé plusieurs fois à un prix inférieur au cours du marché, faisant encore baisser le cours et mécontentant vivement les actionnaires existants. « Le contrat d'Evo était conçu pour leur garantir un profit garanti dès le départ. »

Le site web d'Evo affirme que le fonds peut offrir des solutions flexibles, un soutien complet tout au long du processus de financement et une communication prospective continue avec les entreprises japonaises.

Shingo Kameda, PDG de la société d'investissement Banky Investment Co.

Simon Gerovich, président de Metaplanet, déclare que les conditions de partenariat très compétitives d'Evo en font le partenaire de financement par warrants de la plus haute qualité au Japon. Après que la pandémie ait forcé la fermeture de nombreux hôtels du groupe, Metaplanet a conclu un accord de warrant à prix d'exercice variable avec Evo début 2025 pour lever des fonds et acheter massivement du Bitcoin.

« En termes d'avantages des conditions, aucune institution ne peut rivaliser avec Evo », explique Gerovich. D'autres investisseurs potentiels prenaient une prime de risque de 8 à 10 % sur le prix d'exercice, tandis qu'Evo s'est engagé à ne prélever aucuns frais d'escompte à l'exercice.

De plus, Evo exerce extrêmement efficacement, permettant à Metaplanet de lever des fonds très rapidement. Evo a également conclu un accord de prêt d'actions avec la société d'investissement de Gerovich (actionnaire majoritaire de Metaplanet), couvrant sa position avant chaque transaction, accélérant encore le rythme d'exercice.

L'année dernière, Gerovich a publiquement remercié Lerch pour son soutien à Metaplanet sur la plateforme sociale X.

D'anciens membres de l'industrie ayant travaillé chez Evo ont révélé que le fonds pouvait offrir des conditions si favorables grâce à sa maturité dans l'arbitrage sur warrants. L'équipe de traders a une haute tolérance au risque, et Lerch lui-même recrute souvent des talents lors de divers événements de réseautage et soirées à Tokyo.

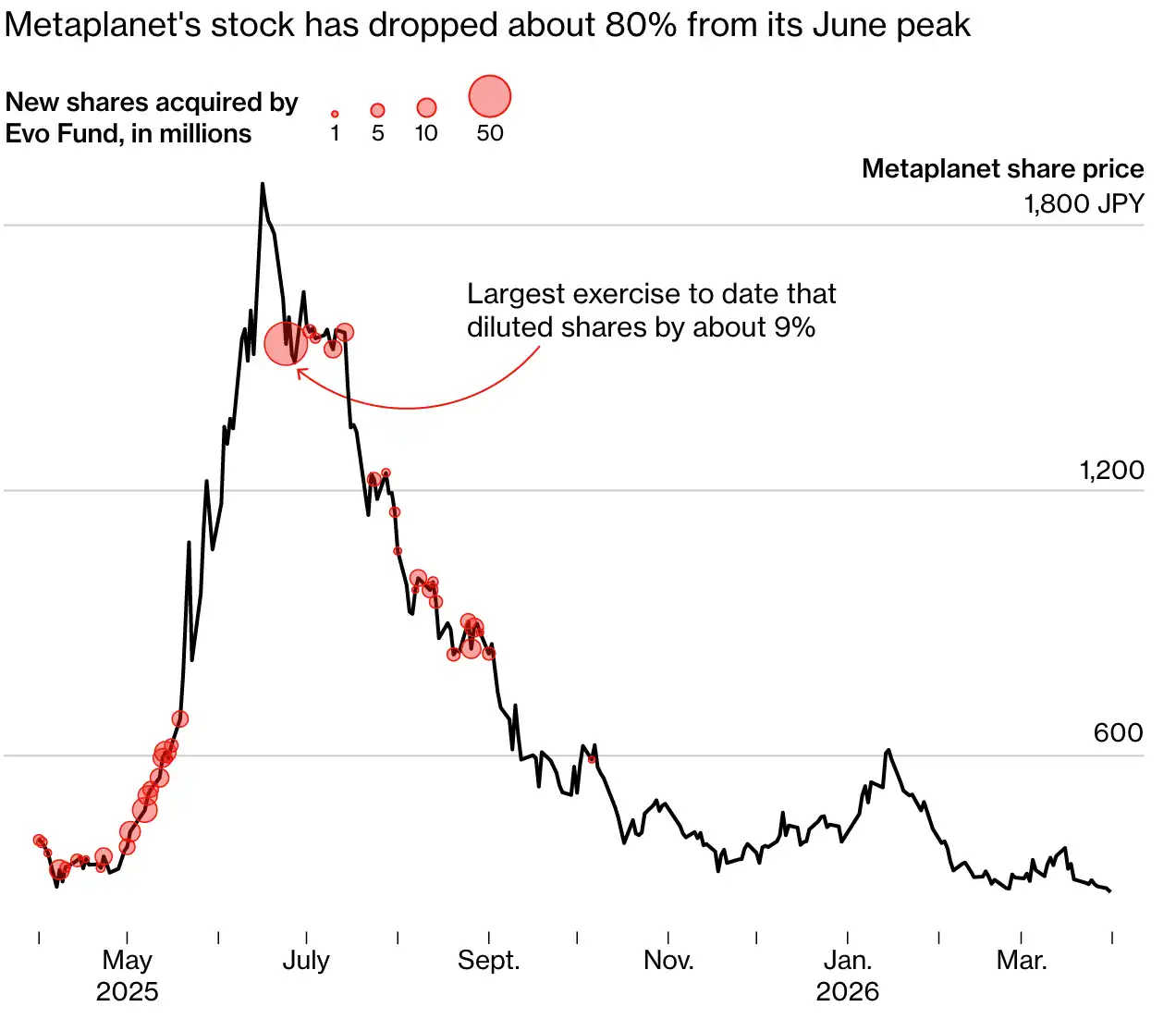

Les transactions d'exercice importantes d'Evo sur Metaplanet illustrent parfaitement l'espace de profitabilité de ce modèle. Selon les déclarations réglementaires de Metaplanet et les calculs de Bloomberg : le 24 juin 2025, Evo a obtenu 54 millions d'actions Metaplanet à un prix inférieur de près de 10 % au cours de clôture. En une semaine seulement, le fonds a vendu 16 % de ces actions, réalisant un profit de 2,2 milliards de yens.

Gerovich déclare : « Evo a effectivement réalisé des profits substantiels, mais c'est une situation gagnant-gagnant. » Metaplanet a levé plus de 290 milliards de yens grâce aux warrants en 2025 et détient actuellement plus de 40 000 Bitcoins.

Alors que Metaplanet continuait à lever des fonds pour accumuler du Bitcoin, les transactions d'exercice d'Evo diluaient continuellement les actions des actionnaires existants, dont un grand nombre de particuliers détenant des actions via des comptes d'investissement fiscalement avantageux (NISA) au Japon. Rien que l'exercice du 24 juin a augmenté le nombre total d'actions de Metaplanet d'environ 9 %.

Gerovich explique : « Dans ce modèle commercial, la participation de tous les actionnaires est diluée, mais personne ne s'en plaint car cette dilution est saine – la valeur d'actif de notre Bitcoin continue de s'apprécier. »

Après une hausse initiale de plus de 2000 %, le cours de l'action de Metaplanet a chuté d'environ 80 % depuis son pic de mi-juin. À partir d'octobre 2025, Metaplanet a cherché d'autres canaux de financement et Evo n'a plus exercé de warrants sur celle-ci.

Même après l'effondrement du cours de Metaplanet, Evo a continué à exercer des warrants MS (à prix d'exercice mobile)

Le cours de l'action de Metaplanet a chuté d'environ 80 % depuis son pic de juin

Source des informations : Documents déposés par Metaplanet ; Bloomberg

Le Japan Exchange Group (opérateur de la Bourse de Tokyo) a refusé de commenter spécifiquement les activités d'Evo. Il a déclaré officiellement que l'émission de warrants à prix d'exercice variable à des tiers est un outil conventionnel de financement par capitaux propres pour les sociétés cotées.

La bourse a également reconnu les inquiétudes du marché selon lesquelles ces instruments pourraient nuire aux droits des actionnaires via la dilution des actions et la baisse des cours, et a donc mis en place des contraintes réglementaires, telles que l'établissement de plafonds d'exercice mensuels. Les sociétés cotées peuvent également atténuer l'impact de la dilution en fixant un prix d'exercice minimum, des clauses de blocage des ventes, etc.

Mais Lerch a toujours été réputé pour son intransigeance et son refus de faire des concessions, ce qui rend de nombreuses entreprises japonaises réticentes à travailler avec lui.

Alexey Shitov, ancien cadre supérieur du groupe Evolution dans les années 2010, qui a repris l'activité de warrants de Goldman Sachs, déclare : « Evo a toujours eu la réputation d'être agressif dans le secteur. Depuis que le groupe Evolution a repris l'activité, la perception que les clients ont de nous a clairement changé. »

Les archives des sanctions réglementaires montrent : début 2016, la filiale caïmanaise du groupe Evolution, Evo Investment Advisors, a été condamnée à une amende de 9,2 millions de yens par l'Autorité des services financiers du Japon (FSA) pour manipulation du cours d'une société cotée à Tokyo. Le Conseil de surveillance des transactions de valeurs mobilières de la FSA n'a pas commenté davantage cette affaire.

En 2024, Evolution Japan Securities a poursuivi le fabricant de robots Kuramoto Co. devant le tribunal de Tokyo, réclamant 71 millions de yens de dommages-intérêts, au motif que la société avait violé le contrat de warrant en émettant des warrants à d'autres tiers.

Le président de Kuramoto, Mamoru Komine, déclare : « Evo nous a approchés pour discuter d'un partenariat, mais nous avons finalement refusé leur offre de warrants. Même après la résiliation du contrat, ils ont intenté un procès. » L'affaire est toujours en cours d'instruction, et Kuramoto a provisionné cette procédure comme une perte probable dans ses états financiers de février.

Plusieurs partenaires et anciens employés, qui ont demandé à rester anonymes, ont révélé que Lerch pouvait devenir autoritaire et colérique sous pression, licenciant des traders sans préavis, perdant son calme lors de communications commerciales, etc.

Le litige du travail de l'année dernière à Londres a également exposé son style de gestion inflexible et obsessionnel. Le tribunal a statué qu'Evolution Capital Management avait retenu injustement le bonus d'un ancien employé, Robert Gagliardi – cet employé ayant généré la grande majorité des revenus de l'entreprise pendant son mandat. Le groupe avait précédemment argué que l'implication de l'employé dans une enquête de marché aux États-Unis avait nui à sa réputation. Des SMS divulgués dans les dossiers du procès montraient même Lerch insultant cet employé.

Au-delà des diverses controverses, l'ascension d'Evo reflète le dilemme auquel sont confrontées les micro-capitalisations cotées au Japon de manière générale : plus de 60 % des sociétés cotées japonaises sont des small ou micro caps. Alors que la Bourse de Tokyo relève les exigences de capitalisation boursière pour rester coté, de nombreuses entreprises ont un besoin urgent de recapitalisation, et trouver l'équilibre entre le besoin de lever des fonds rapidement et les droits des actionnaires particuliers devient un problème épineux.

Zhihua Yao, professeur agrégé d'économie à l'Université municipale de Kitakyushu, estime que les warrants à prix d'exercice variable sont une bouée de sauvetage pour les entreprises aux performances faibles, qui autrement auraient du mal à attirer des investissements. Le marché a des opinions partagées sur cet outil, mais le partenariat très médiatisé entre Evo et Metaplanet stimulera certainement la demande pour ce type de contrats de financement sur l'ensemble du marché.

Pour Shingo Kameda, président de Banky Investment Co., le risque de nuire aux actionnaires l'emporte de loin sur les avantages d'une collaboration, et il refuse de retravailler avec Evo. Pour la nouvelle émission de warrants de sa société en mars de cette année, il a choisi le fonds spéculatif basé à Hong Kong, Long Corridor Asset Management, comme partenaire, affirmant que le nouveau contrat prioriserait la protection des droits des actionnaires existants.

Kameda révèle qu'Evo continue de lui envoyer des offres de financement, mais qu'il les refuse toutes. « Aux yeux des uns, Lerch est un sauveur, aux yeux des autres, un vautour charognard. Ces transactions de financement ont toujours été une épée à double tranchant. »

(Avec la contribution à la rédaction de : Jonathan Browning, Bailey Lipschultz, Finbarr Flynn, Wu Jin)