Несколько американских банковских групп во главе с Институтом банковской политики (BPI) призвали регулирующие органы закрыть, по их словам, «лазейку», которая может косвенно позволить эмитентам стейблкоинов и их аффилированным лицам выплачивать проценты или доходность по стейблкоинам.

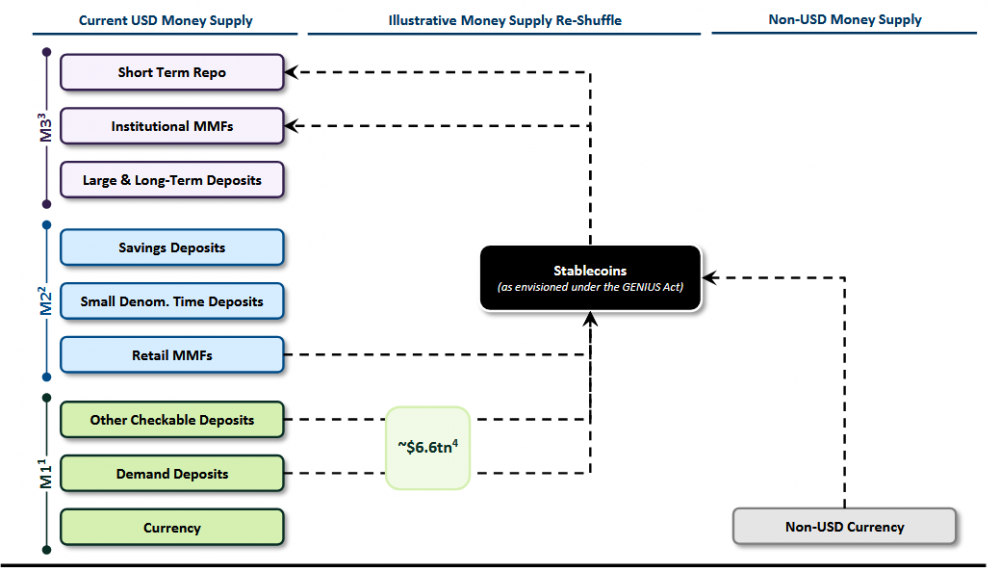

В письме, направленном во вторник в Конгресс, BPI предупредил, что неспособность закрыть так называемую «лазейку» в новых законах о стейблкоинах в соответствии с Законом GENIUS может нарушить поток кредитов американским компаниям и семьям, что потенциально может спровоцировать отток депозитов из традиционной банковской системы на сумму $6,6 трлн.

Закон GENIUS запрещает эмитентам стейблкоинов предлагать проценты или доходность держателям токенов; однако запрет не распространяется напрямую на криптовалютные биржи или аффилированные с ними компании, что потенциально позволяет эмитентам обходить закон, предлагая доходность через этих партнеров, заявили группы.

Источник: Институт банковской политики

Предложение доходности — один из главных маркетинговых ходов эмитентов стейблкоинов для привлечения пользователей. Некоторые предлагают доходность изначально для держателей, в то время как другие, например, пользователи USDC Circle, получают вознаграждение за хранение стейблкоина на таких биржах, как Coinbase и Kraken.

Банковские группы, по-видимому, обеспокоены тем, что широкое распространение доходных стейблкоинов может подорвать банковскую систему, которая опирается на привлечение банками депозитов с помощью сберегательных продуктов с высокой процентной ставкой для обеспечения выдаваемых ими кредитов.

Банкиры утверждают, что стейблкоины могут подорвать кредитную систему

В письме, подписанном также Американской ассоциацией банкиров, Ассоциацией банков-потребителей, Независимыми общественными банкирами Америки и Форумом финансовых услуг, BPI отметила, что стейблкоины принципиально отличаются от банковских депозитов и фондов денежного рынка, поскольку они не финансируют кредиты и не инвестируют в ценные бумаги для получения доходности.

«Эти различия объясняют, почему платежные стейблкоины не должны выплачивать проценты так, как это делают строго регулируемые и контролируемые банки по депозитам, и не должны предлагать доходность, как фонды денежного рынка», — говорится в письме.

Разрешение выплаты процентов или доходности по стейблкоинам может привести к оттоку депозитов в размере $6,6 трлн, отмечает BPI, ссылаясь на апрельский отчет Министерства финансов США.

Диаграмма, иллюстрирующая, как денежная масса может «перетасоваться» в стейблкоины в соответствии с Законом GENIUS. Источник: Министерство финансов США

BPI добавила, что столь значительные изменения в финансовой системе могут представлять серьезный риск для кредитной системы Америки.

«В результате возрастет риск оттока депозитов, особенно в периоды стресса, что подорвет процесс кредитования во всей экономике. Соответствующее сокращение предложения кредитов означает более высокие процентные ставки, меньшее количество кредитов и увеличение расходов для крупных предприятий и домохозяйств», — говорится в письме.

Рынок стейблкоинов по-прежнему составляет лишь малую часть денежной массы США

Общая рыночная капитализация стейблкоинов в настоящее время составляет $280,2 млрд, что составляет лишь малую часть от денежной массы в долларах США, которая, по данным Федеральной резервной системы, на конец июня составляла $22 трлн.

По данным CoinGecko, на рынке стейблкоинов более 80% занимают Tether (USDT) и USD Coin (USDC): их объем составляет $165 млрд и $66,4 млрд соответственно.

18 июля президент США Дональд Трамп подписал закон GENIUS Act, который, по мнению многих аналитиков криптоиндустрии, усилит доминирование доллара США, способствуя развитию стейблкоинов, привязанных к доллару, что позволит им конкурировать с другими валютами и укрепить роль доллара как ведущей мировой резервной валюты.

Казначейство США ожидает, что рынок стейблкоинов вырастет до $2 трлн к 2028 году.