Nỗi đau cho các nhà đầu tư theo phe tăng (bull) của Bitcoin [BTC] có thể sắp kết thúc.

Đáng chú ý, dữ liệu on-chain mới nhất của Bitcoin cho thấy thị trường đang bước vào giai đoạn cuối của thời kỳ giảm giá. Trong giai đoạn này, nhà đầu tư thường chịu lỗ nặng khi bán dưới mức giá vốn của họ. Khi áp lực bán này giảm dần, Bitcoin trong lịch sử thường tìm được đáy trước khi phục hồi.

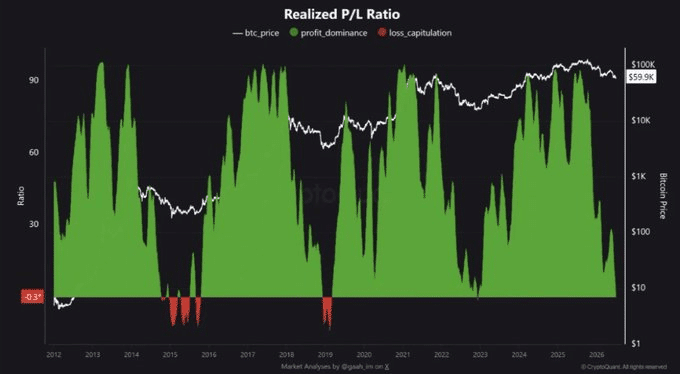

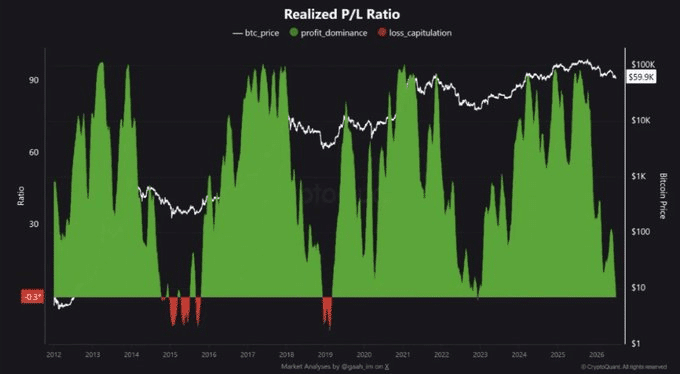

Ủng hộ quan điểm này, Chỉ số Tỷ lệ Lãi/Lỗ Thực tế (Realized P/L Ratio) của Bitcoin đã giảm xuống -0.35, mức thấp nhất trong 43 tháng. Chỉ số này đo lường lợi nhuận thực tế so với thua lỗ thực tế. Một chỉ số âm sâu cho thấy lỗ đang chiếm ưu thế, báo hiệu sự đầu hàng trên diện rộng. Trong các chu kỳ thị trường trước, những mức tương tự thường trùng khớp với các đáy chính của Bitcoin, khiến chỉ số này trở thành tín hiệu được theo dõi sát sao bởi các nhà đầu tư dài hạn.

Sự thay đổi trong dòng vốn ETF cũng ủng hộ quan điểm này, gợi ý rằng áp lực bán có thể đang giảm bớt.

Trong phiên giao dịch mới nhất, các ETF Bitcoin dạng spot tại Mỹ ghi nhận dòng vốn ròng vào là 223 triệu USD, đánh dấu sự trở lại của nhu cầu thể chế sau những đợi rút vốn gần đây. Phần lớn vốn đổ vào FBTC, thu hút 166 triệu USD, tiếp theo là ARKB với 91,8 triệu USD, cho thấy các nhà đầu tư đang một lần nữa phân bổ vốn vào BTC thông qua các công cụ đầu tư được quản lý.

Điều này củng cố quan điểm rằng Bitcoin có thể đang bước vào giai đoạn cuối của chu kỳ giảm. Trong khi dữ liệu on-chain vẫn cho thấy mức lỗ ảo (unrealized losses) cao, sự trở lại của dòng vốn vào ETF chỉ ra rằng cầu đang bắt đầu cân bằng với cung. Nếu xu hướng này được duy trì, mức hỗ trợ 60.000 USD của Bitcoin có thể được củng cố, cải thiện cơ hội phục hồi trong Q3.

Tuy nhiên, một chỉ số chính cho thấy sự phục hồi vẫn chưa được hỗ trợ đầy đủ.

Sự phục hồi của Bitcoin phụ thuộc vào việc thanh khoản có bắt kịp hay không

Thị trường tiếp tục đối mặt với một ràng buộc về thanh khoản.

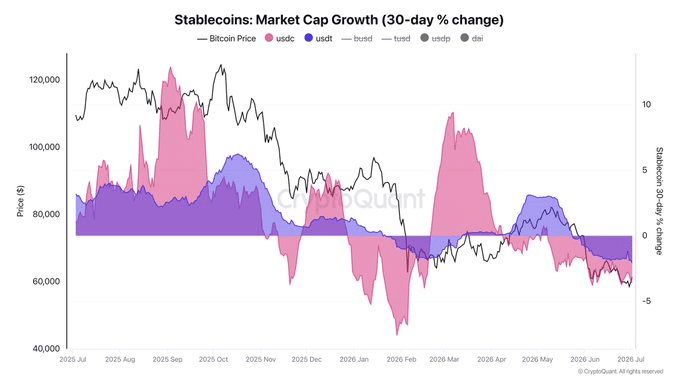

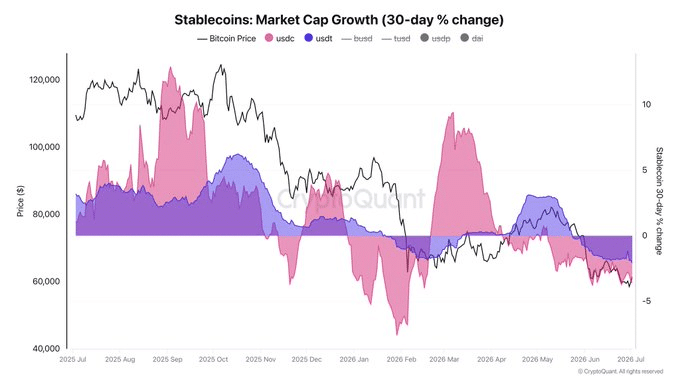

Trong một thị trường tăng điển hình, nguồn cung stablecoin mở rộng khi vốn mới đổ vào hệ sinh thái tiền mã hóa. Thanh khoản bổ sung đó làm tăng sức mua, giúp hấp thụ áp lực bán và duy trì mức giá cao hơn.

Tuy nhiên, lần này mô hình lại khác. Bất chấp sự trở lại của dòng vốn vào ETF, thanh khoản tiếp tục thu hẹp, với hơn 1 tỷ USD rời khỏi thị trường chỉ trong tuần này. Trong ba mươi ngày qua, vốn hóa thị trường của USDC và USDT lần lượt giảm 3,6% và 2%, kéo dài một xu hướng đã tồn tại từ tháng 11 năm 2025. Sự phân kỳ này cho thấy trong khi nhu cầu đang được cải thiện, thì thanh khoản thị trường thì không.

Điều này làm cho hồ sơ đòn bẩy (leverage profile) của Bitcoin ngày càng quan trọng.

Sau sự kiện giảm đòn bẩy (deleveraging) gần đây, Bitcoin đã tái gia nhập vùng "đòn bẩy nhẹ", cho thấy các nhà giao dịch đang xây dựng lại các vị thế có đòn bẩy khi niềm tin vào đáy thị trường tăng lên. Tuy nhiên, đòn bẩy đang tăng lên trong khi thanh khoản thị trường tiếp tục thu hẹp.

Nếu thanh khoản stablecoin tiếp tục suy giảm, có thể sẽ không có đủ nhu cầu spot để hỗ trợ đợt tăng giá. Do đó, Bitcoin có thể trở nên dễ bị tổn thương hơn trước một đợt điều chỉnh được thúc đẩy bởi thanh lý (liquidation) khi các vị thế đòn bẩy được xây dựng.

Kết quả là, đợt tăng giá Q3 của Bitcoin có thể gặp khó khăn trong việc duy trì đà tăng, khiến nó dễ bị tổn thương bởi những đợt điều chỉnh mạnh.

Tóm tắt cuối cùng

- Các tín hiệu đáy của Bitcoin đang được cải thiện khi dòng vốn ETF quay trở lại và các chỉ số on-chain chỉ ra áp lực bán đang giảm bớt.

- Thanh khoản yếu vẫn là rủi ro lớn nhất. Nếu dòng chảy stablecoin không phục hồi, đợt tăng giá Q3 của Bitcoin có thể gặp khó khăn trong việc giữ đà tăng.