Редакционное примечание: Синхронный рост золота и доходности 10-летних японских облигаций контрастирует со слабостью биткоина. В статье отмечается, что это расхождение отражает переход рынка от «торговли на ужесточении» к «ценообразованию рисков», и каждое движение Банка Японии может стать ключевой переменной, способной изменить текущую ситуацию.

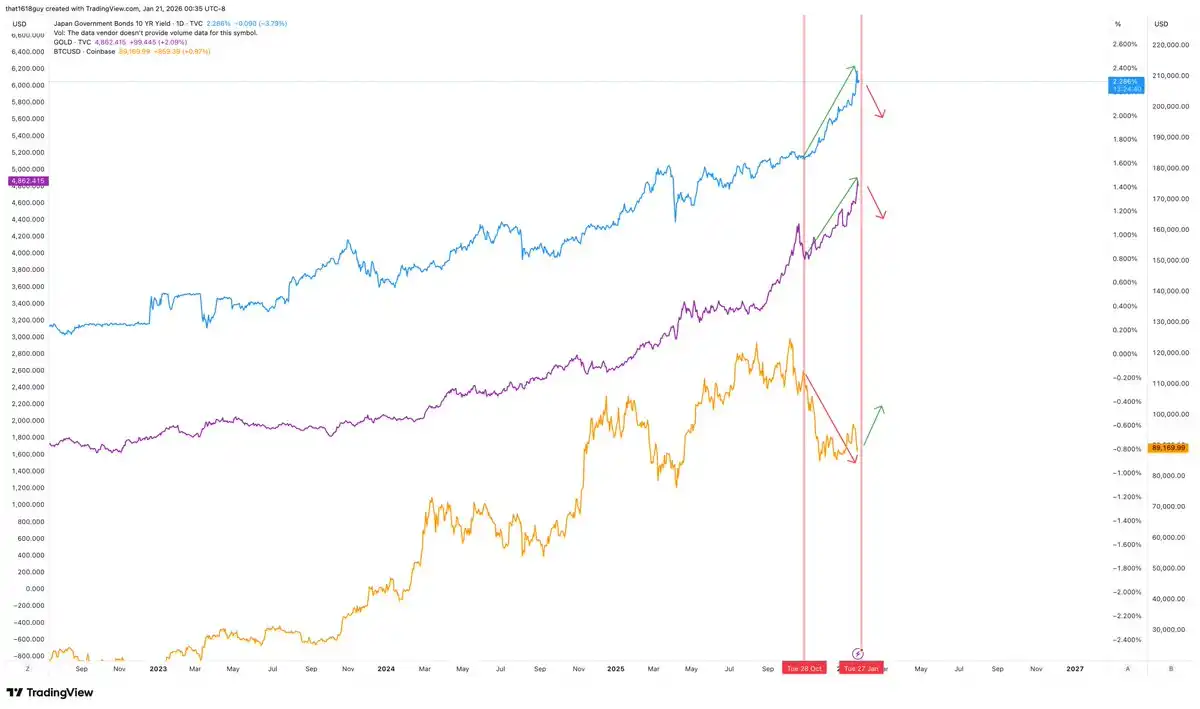

Одной из самых интригующих макроконфигураций в настоящее время является взаимосвязь между золотом и доходностью 10-летних японских государственных облигаций. Эти два актива движутся синхронно, что противоречит норме в типичных циклах ужесточения денежно-кредитной политики.

Далее будет проанализировано, почему золото следует за динамикой доходности в Японии, почему Япония стала ключевой точкой напряжения на рынке и какое влияние может оказать возможное вмешательство Банка Японии на биткоин.

Золото и японские гособлигации растут синхронно... Биткоин движется в противоположном направлении

В обычных условиях рост долгосрочной доходности оказывает давление на цены золота, увеличивая альтернативные издержки владения активом, не приносящим доход. Эта отрицательная корреляция нарушается только тогда, когда доходность отклоняется от нормального развития рынка и начинает сигнализировать о политическом давлении. Именно это мы и наблюдаем: доходность 10-летних японских облигаций резко растет, а золото движется синхронно с ней.

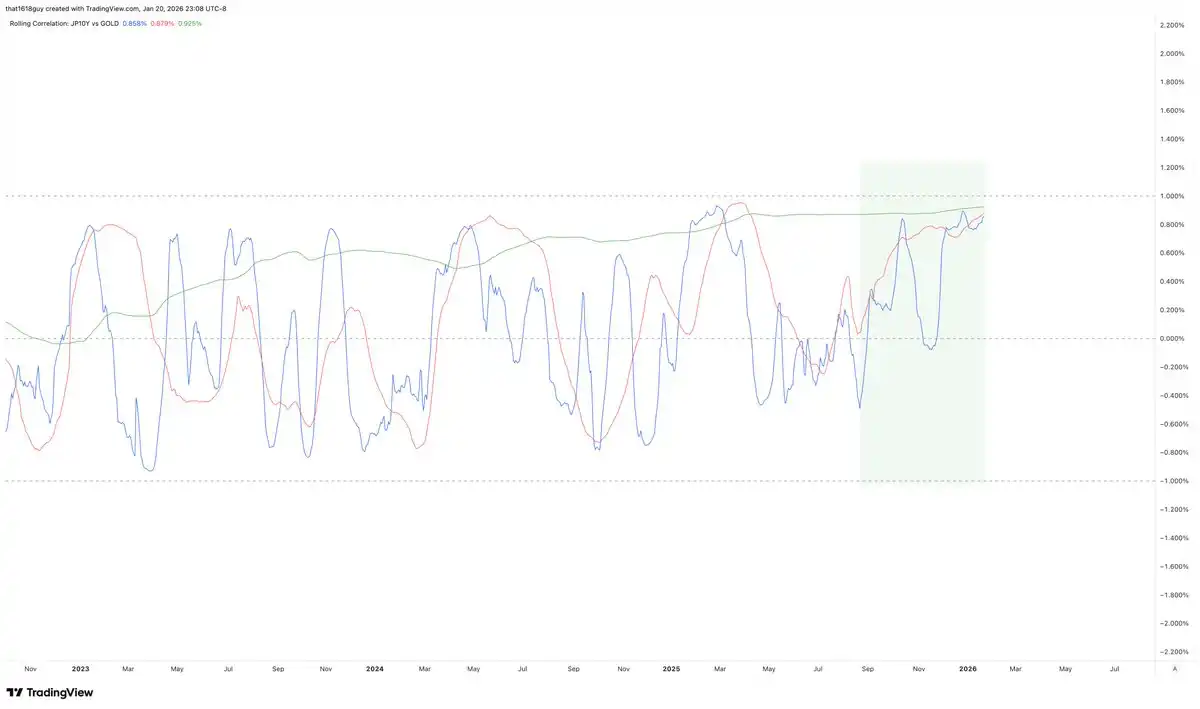

Эта диаграмма корреляций наглядно демонстрирует этот сдвиг.

30-дневная корреляция (синяя линия) между доходностью 10-летних японских облигаций и золотом, хотя и колеблется, явно дольше остается в положительной зоне, вместо того чтобы быстро уйти в отрицательную. Уже это говорит об ослаблении традиционной обратной зависимости.

Что более важно, 90-дневная корреляция (красная линия) последовала за ней вверх, что указывает на то, что это не краткосрочный шум. Наиболее убедительна 1-летняя корреляция (зеленая линия): она неуклонно росла и стабилизировалась в положительной зоне.

Когда долгосрочная корреляция становится положительной и остается высокой, это часто означает фундаментальное изменение рыночной логики. Рост доходности японских гособлигаций больше не является препятствием для золота, а, напротив, интерпретируется рынком как сигнал напряжения, который поглощает золото. Это указывает на то, что рынок воспринимает рост доходности как сигнал о риске, а не просто как сигнал об ужесточении.

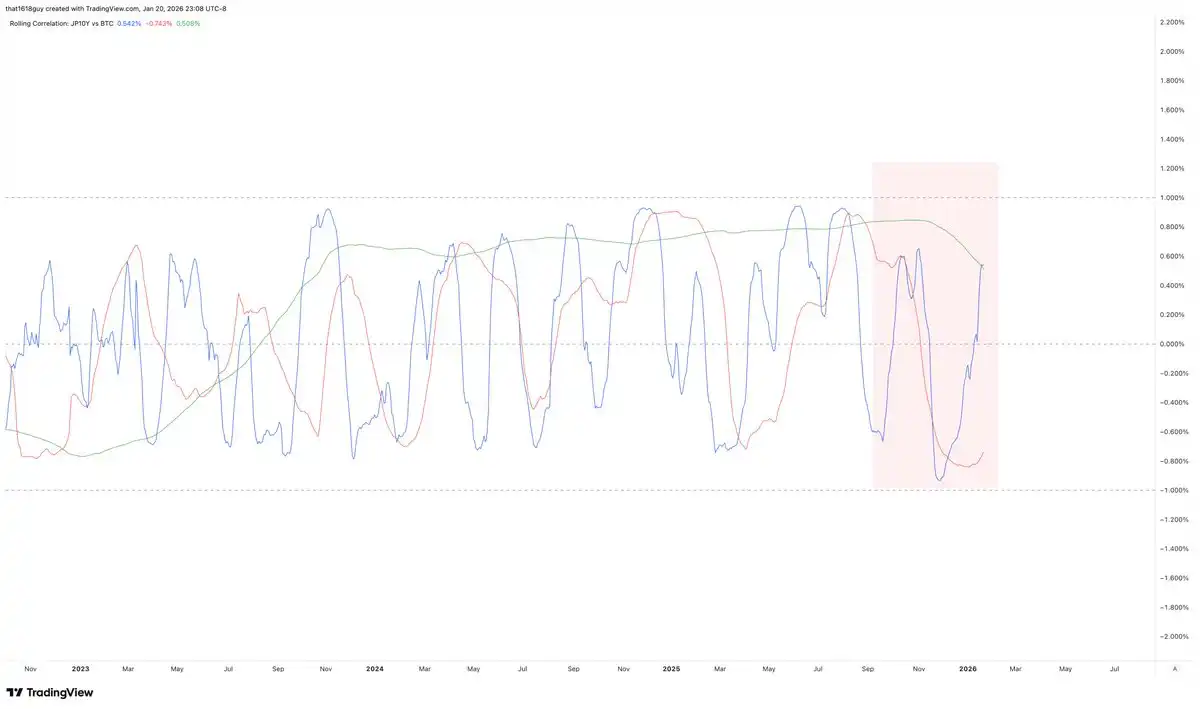

Еще интереснее то, что на других рынках подобного явления не наблюдается. В тот же период биткоин сохранял устойчивую отрицательную корреляцию с доходностью 10-летних японских облигаций.

Вторая диаграмма корреляций подчеркивает этот контраст.

30-дневная и 90-дневная корреляция доходности 10-летних японских облигаций с биткоином, хотя и колебалась, как и ожидалось, в основном оставалась ниже нулевой отметки, отражая чувствительность биткоина к краткосрочным макродавлениям. Ключевым моментом является то, что 1-летняя корреляция (зеленая линия) развернулась вниз и остается отрицательной, что указывает на то, что в более длительной перспективе биткоин постоянно испытывает давление при росте японской доходности.

Другими словами, чтобы увидеть признаки устойчивого восстановления, нам нужно, чтобы доходность 10-летних японских облигаций начала снижаться — теоретически это также отразится и на цене золота.

Как интерпретировать текущую рыночную логику

Когда золото и доходность суверенных облигаций растут синхронно, рынок оценивает не экономический рост или усиление монетарной дисциплины, а кредитные риски и уязвимость балансов.

Такая модель обычно возникает, когда хеджевый спрос преобладает над арбитражной логикой, способность политиков контролировать ситуацию ставится под сомнение, а рост доходности обнажает несоответствие duration (дюрации), а не сдерживает экономическую активность. В такой среде золото ведет себя не как хедж против инфляции, а скорее как хедж против рисков баланса.

Обратная зависимость биткоина от японской доходности усиливает эту интерпретацию. Рынок воспринимает рост японской доходности как шок от ужесточения, от которого выигрывает золото, а биткоин — нет. Текущее расхождение является ключевым сигналом.

Почему Япония стала ключевой точкой напряжения

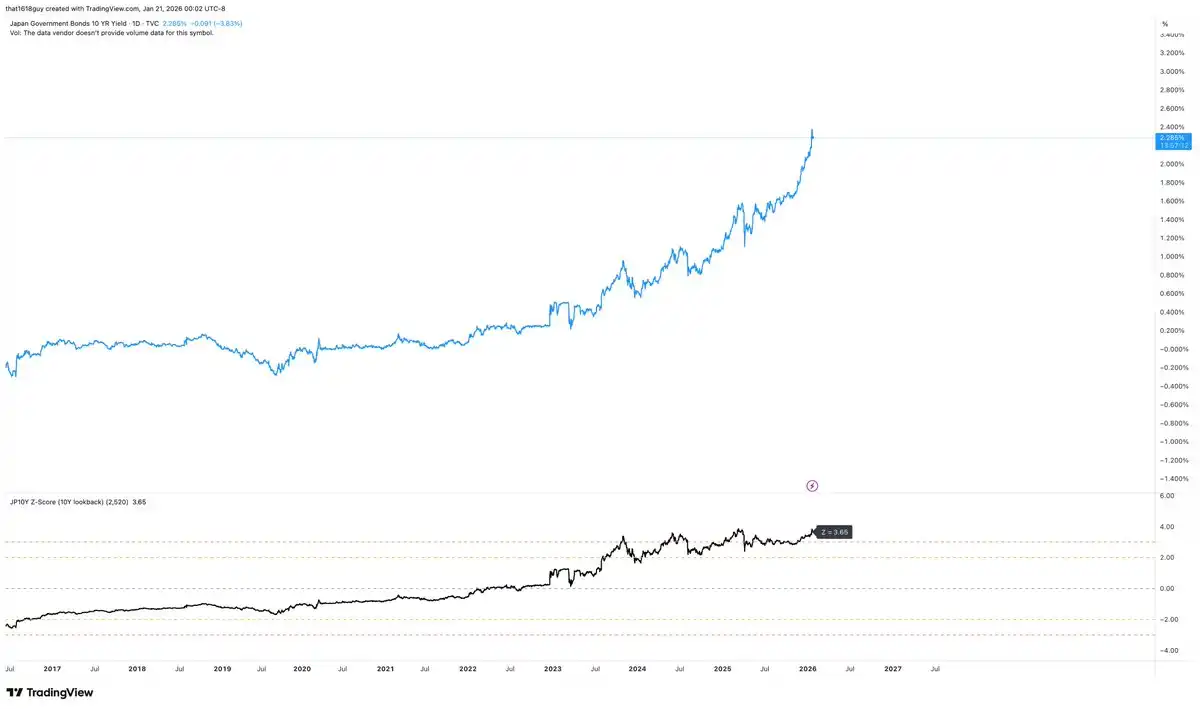

Япония обладает уникальной чувствительностью к этой динамике. Резкий рост доходности 10-летних японских гособлигаций, показанный на графике выше, отнюдь не является нейтральным событием для ее внутренней финансовой системы. Ключевой момент заключается не только в том, что доходность растет, но и в том, что ее рост относительно собственных политических рамок Японии достиг статистически экстремальных значений.

При расчете в скользящем 10-летнем окне текущая доходность 10-летних японских облигаций примерно на 3,65 стандартных отклонения выше долгосрочного среднего значения. Это эквивалентно тому, чтобы подбросить монету 13 раз подряд и каждый раз выпадает орел.

Это值得 внимания на любом рынке. А в Японии, где долгосрочные доходности строго контролировались в течение последнего десятилетия, такие колебания ясно сигнализируют о ослаблении политического якоря. Это характерный признак распада старого порядка.

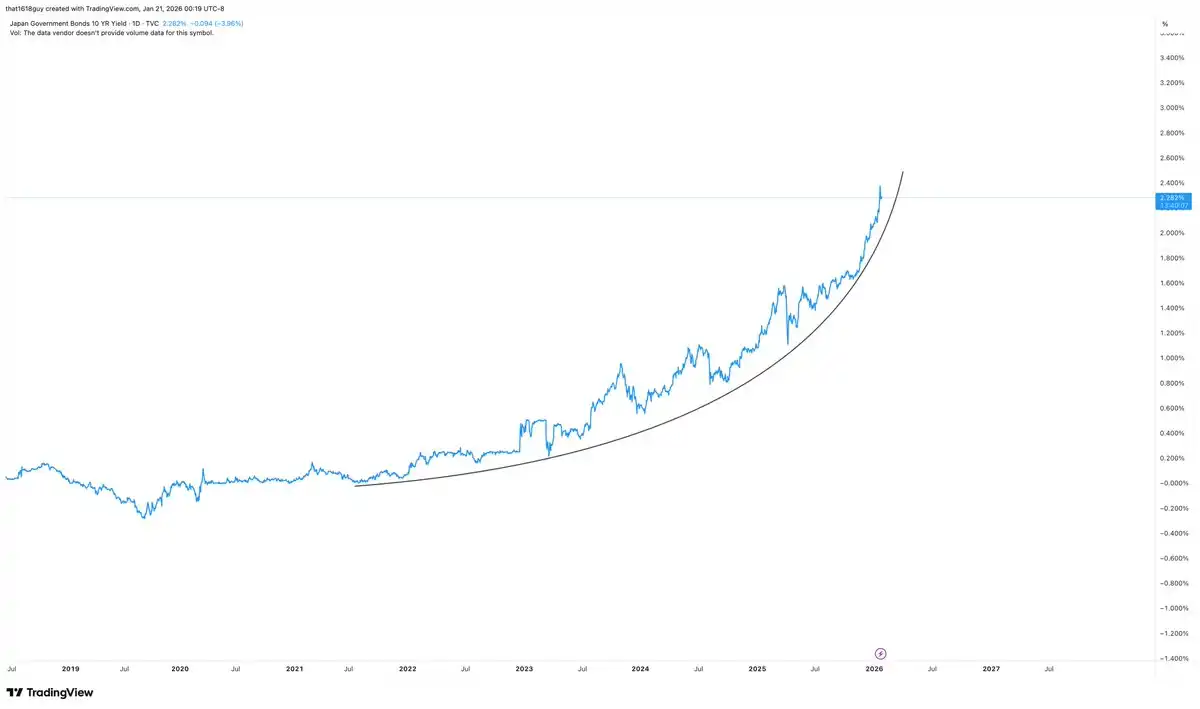

Не менее важна, чем абсолютный уровень, скорость роста.

Крутизна недавнего роста доходности превращает изменение процентных ставок в событие для баланса. Япония может постепенно переварить более высокую доходность, но она не может спокойно справиться с быстрым реценообразованием дюрации в финансовой системе, спроектированной вокруг сдерживания доходности.

Когда доходность растет вертикально, рынок не просто ищет новое равновесие, он проводит стресс-тест для всех участников, сделавших ставку на «неизменность японской модели».

Японские банковские учреждения структурно длинные по дюрации и глубоко держат японские гособлигации в качестве активов и залога, что делает быстрый рост доходности по своей природе нестабильным, а не просто ограничивающим. По мере резкого роста доходности рыночная стоимость портфелей облигаций сокращается, стоимость залога ухудшается, а условия финансирования ужесточаются в системе, явно designed around yield suppression.

Именно поэтому Банк Японии historically вмешивался, когда напряжение проявлялось в данных, а не после того, как рынок завершил нормализацию. Банку Японии не нужно ждать, пока доходность достигнет абсолютного порога; ускоренные колебания в несколько стандартных отклонений часто сами по себе достаточны для того, чтобы спровоцировать действия.

Таким образом, нормализация доходности в Японии — это не просто рыночная корректировка, а изменение баланса, которое создает реальный риск передачи напряженности банковской системе, особенно если волатильность рынка является неупорядоченной или однонаправленной.

Текущая динамика доходности 10-летних японских гособлигаций значительно увеличивает мотивацию Банка Японии к вмешательству. Такое вмешательство не обязательно должно принимать форму явного восстановления жесткого контроля кривой доходности. Устные указания, целевые операции по сглаживанию доходности или более мягкий контроль рынка долгосрочных облигаций могут быть достаточными для замедления волатильности кривой доходности и стабилизации рыночных условий.

Влияние вмешательства Банка Японии на золото

Если Банк Японии проведет credible intervention и восстановит контроль над долгосрочной доходностью, этот конкретный сигнал напряжения должен ослабнуть. Это не означает, что золото внезапно станет медвежьим, но, скорее всего, устранит один из ключевых катализаторов текущего ралли.

В сочетании с анализом, опубликованным на прошлой неделе в Delphi Digital в статье «Сначала товары, потом биткоин», график золота намекает на эту динамику.

Хотя общий восходящий тренд сохраняется, импульс роста больше не расширяется с той же скоростью. Недавний рост подтолкнул цену к верхней границе восходящего канала, но без того подтверждения импульса, которое было на ранних стадиях роста. Даже при медленном росте цены индикатор RSI изо всех сил пытается преодолеть предыдущие максимумы, что указывает на то, что маржинальные покупатели становятся более осторожными.

Это соответствует структурно бычьему рынку, который все больше зависит от политического давления, а не от широкого участия. Золото выигрывает от вертикального роста доходности 10-летних японских облигаций, но эта выгода проявляется скорее в устойчивости цены, чем в ускорении роста. Когда основной катализатор может быть устранен, ценовое движение обычно переходит от импульсивного к консолидирующему.

Решительное вмешательство Банка Японии, скорее всего, разорвет связь между золотом и японской доходностью, снизит оценку политического давления и идеально совпадет с сигналом, который уже подает график — рынок формирует локальный максимум или вступает в фазу консолидации, а не разворота тренда. Такой исход позволит золоту поглотить избыточный импульс временем, а не ценой, сохраняя основной тренд, но охлаждая темпы роста.

Структурно золото не зависит от японского давления для поддержки, но на марже явно выигрывает от него. Если это давление будет взято под контроль, график показывает, что рынок готов приостановить товарную торговлю.

Влияние вмешательства Банка Японии на биткоин

Поскольку биткоин движется вразрез с японской доходностью и золотом, эта взаимосвязь должна проявиться и тогда, когда Банк Японии finalmente решит вмешаться.

График уже намекает на эту асимметрию: даже когда золото и японская доходность продолжают расти, биткоин, хотя и слаб, показывает признаки стабилизации, а не ускоренного падения. Такая форма соответствует активу, который ищет дно в условиях макродавления и остается highly sensitive к любым credible мерам сдерживания.

Если вмешательство Банка Японии materializes, реакция биткоина, вероятно, будет отличаться от реакции золота. По мере стабилизации глобальных условий ликвидности и ослабления шока от ужесточения из-за роста долгосрочной японской доходности, биткоин может испытать recovery, а не откат. В этом смысле биткоин не конкурирует с золотом в этом режиме, а скорее похож на «цифровое золото», ожидающее снятия сигнала напряжения.

Заключение

Ключевой инсайт заключается не в том, что золото достигло пика или что Япония вот-вот вмешается, а в том, что рынок уже воспринимает японскую доходность как глобальный сигнал напряжения, и поведение цен активов adjusts accordingly.

Золото поглощает это давление, а биткоин реагирует на него; их расхождение показательно. До тех пор, пока доходность 10-летних японских облигаций продолжает беспрепятственно расти, укрепление золота логично. Если Банк Японии вмешается и восстановит контроль, премия за напряжение в золоте должна ослабнуть, и ценовое движение может перейти от ускоренного роста к консолидации.

Так или иначе, рынок японских гособлигаций в настоящее время стал самым четким окном для наблюдения за тем, как рынок оценивает политические риски и уязвимость балансов. До тех пор, пока доходность 10-летних японских облигаций не ослабнет, золото, вероятно, продолжит расти, а динамика цены биткоина может оставаться слабой.