Соотношение биткоина к золоту, которое показывает, сколько унций золота требуется для покупки одного BTC, откатилось до 20 унций за BTC, что примерно на 50% меньше, чем около 40 унций в декабре 2024 года. Этот резкий сдвиг отражал не коллапс спроса на биткоин (BTC), а уникальный макроэкономический режим 2025 года, в котором доходность золота как актива превзошла доходность криптоактива.

Ключевые выводы:

Соотношение BTC к золоту упало с 40 до 20 унций за BTC в период с декабря 2024 года по четвертый квартал 2025 года.

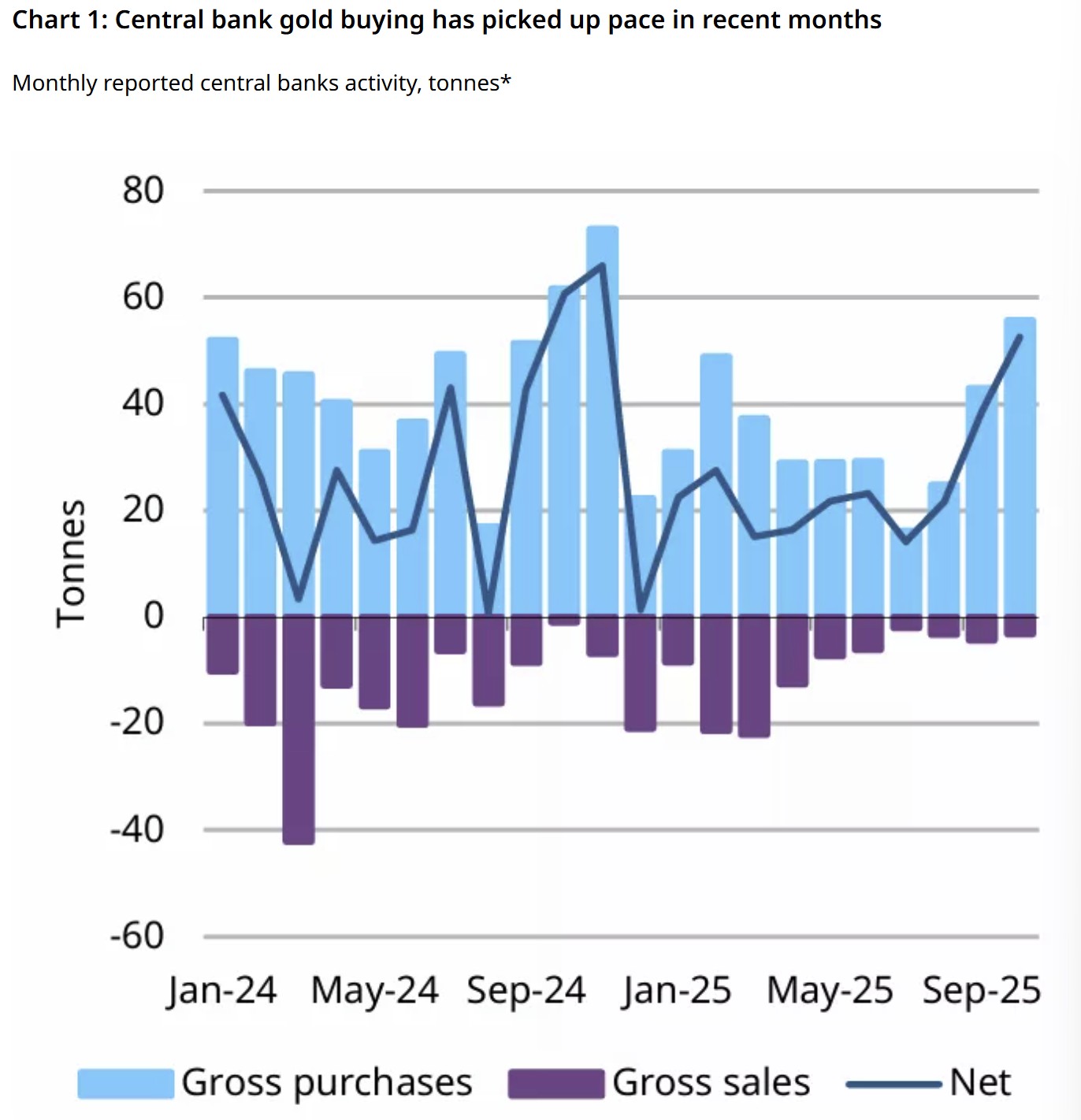

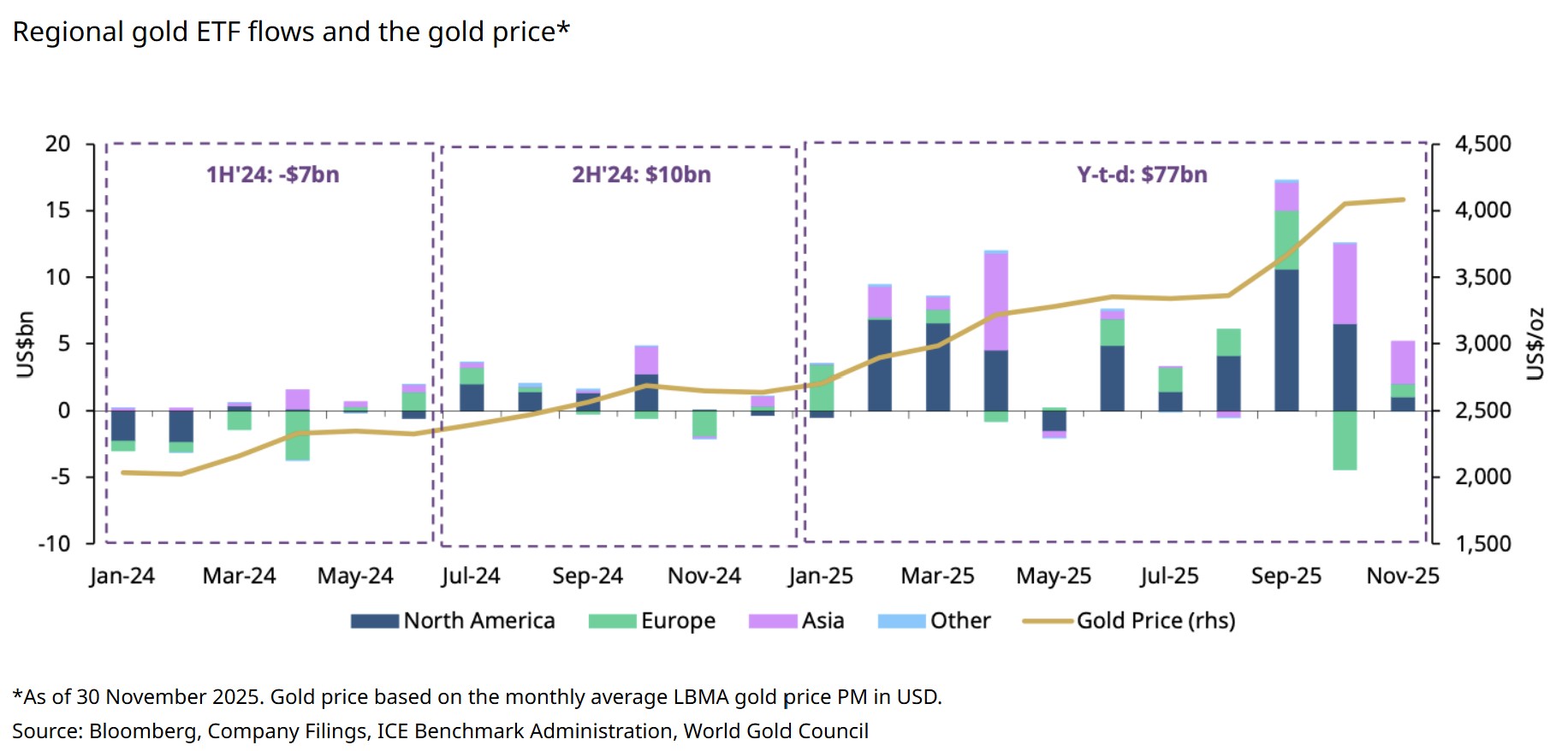

Золото поглощало устойчивые притоки, поскольку центральные банки закупили 254 тонны по октябрь включительно, а глобальные активы золотых ETF выросли на 397 тонн в первом полугодии 2025 года.

Спрос на биткоин ослаб во втором полугодии, поскольку активы под управлением (AUM) спотовых ETF сократились со 152 миллиардов долларов до 112 миллиардов долларов, в то время как долгосрочные держатели продали более 500 000 BTC.

Почему золото доминировало в качестве средства сбережения в 2025 году

Золото стало лидером глобального спроса как средство сбережения в 2025 году, показав рост с начала года (YTD) на 63% и превысив отметку в 4000 долларов за унцию в четвертом квартале. Особенностью этого ралли было то, что оно развернулось несмотря на ограничительные монетарные условия.

Рост произошел в то время, когда процентные ставки в США оставались ограничительными большую часть года, а Федеральная резервная система провела свое первое снижение на базисный пункт только в сентябре. Исторически такая среда оказывала бы давление на активы, не приносящие доход, однако золото резко выросло, что подчеркивает структурный сдвиг в спросе.

Центральные банки были в центре этого движения. Глобальные покупки официального сектора составили 254 тонны по октябрь включительно, причем Национальный банк Польши возглавил гонку, добавив 83 тонны. В то же время глобальные активы биржевых инвестиционных фондов (ETF) на золото выросли на 397 тонн в первом полугодии 2025 года, достигнув рекордного уровня в 3932 тонны к ноябрю.

Это стало значительным разворотом по сравнению с моделью оттока 2023 года. Этот приток произошел несмотря на то, что реальная доходность в развитых рынках в среднем составляла 1,8% во втором квартале, в течение которого золото все же выросло на 23%, что сигнализирует о явном отделении от его традиционной обратной зависимости с доходностью.

Повышенная неопределенность дополнительно усилила привлекательность золота. Индекс волатильности VIX в среднем составлял 18,2 в 2025 году по сравнению с 14,3 в 2024 году, в то время как индексы геополитических рисков выросли на 34% в годовом исчислении. Бета-коэффициент золота по отношению к акциям снизился до отрицательного значения 0,12, самого низкого уровня с 2008 года, что подтверждает спрос как на хеджирование от рисков, так и на долгосрочное распределение активов.

Таким образом, в условиях жестких финансовых условий в США и отсроченного смягчения политики золото в 2025 году функционировало меньше как защита от инфляции и больше как широкомасштабная портфельная страховка.

По теме: Китоподобные держатели биткоина накапливают монеты самыми быстрыми темпами за 13 лет, при этом BTC упал на 30%

Почему биткоин отставал от золота в относительном выражении

Биткоин показал solidную доходность в течение 2025 года, достигнув шестизначных значений и воспользовавшись спросом на спотовые BTC ETF. Однако по отношению к золоту биткоин показал худшие результаты, поскольку условия спроса ослабли во второй половине года.

Спотовые биткоин-ETF initially демонстрировали сильный импульс, с общими активами под управлением (AUM), выросшими со 120 миллиардов долларов в январе до пика в 152 миллиарда долларов к июлю 2025 года. С тех пор AUM steadily снижался до около 112 миллиардов долларов в течение последующих пяти месяцев, что отражало чистые оттоки во время коррекций цен и замедление формирования нового капитала. Это контрастировало с consistentными притоками в золотые ETF за тот же период.

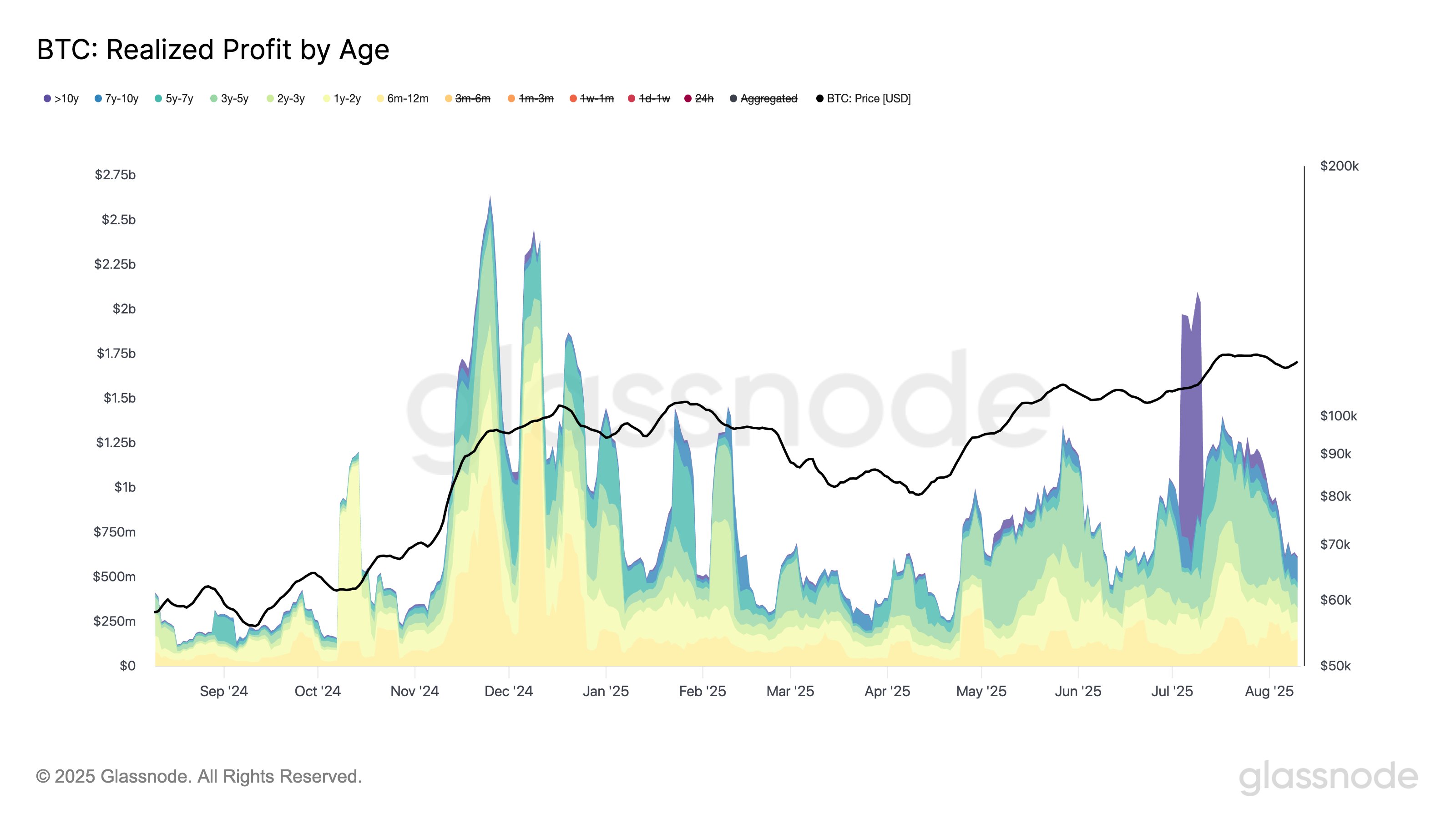

Данные onchain также указывали на дистрибуцию (распределение). Согласно Glassnode, реализация прибыли долгосрочными держателями (LTH) превышала 1 миллиард долларов в день в среднем за семь дней на протяжении большей части июля, что marked одну из крупнейших фаз фиксации прибыли в истории.

Хотя реализованная прибыль moderated в августе, продажи возобновились later в году. В октябре долгосрочные держатели продали примерно 300 000 BTC на сумму 33 миллиарда долларов, что represents самую агрессивную дистрибуцию LTH с декабря 2024 года. В результате предложение LTH сократилось с 14,8 миллиона BTC 18 июля до about 14,3 миллиона BTC на данный момент.

Повышенная реальная доходность в течение большей части 2025 года увеличила альтернативную стоимость владения биткоином, в то время как его корреляция с акциями оставалась относительно высокой. Золото, напротив, выиграло от спроса как убежище и спроса со стороны резервов. Это расхождение в режимах спроса объясняет сжатие соотношения BTC к золоту, отражающее циклическую переоценку, а не структурный распад долгосрочного тезиса биткоина.

По теме: Пробитие параболы биткоина увеличивает вероятность коррекции на 80%: Veteran trader

Эта статья не содержит инвестиционных советов или рекомендаций. Каждое инвестиционное и торговое решение связано с риском, и читатели должны провести собственное исследование при принятии решения. Хотя мы стремимся предоставлять точную и своевременную информацию, Cointelegraph не гарантирует точность, полноту или надежность любой информации в этой статье. Эта статья может содержать прогнозные заявления, которые подвержены рискам и неопределенностям. Cointelegraph не несет ответственности за любые убытки или ущерб, возникшие в результате вашей reliance на эту информацию.