Автор: Liam 'Akiba' Wright

Перевод: Saoirse, Foresight News

Привилегированные акции, выпущенные компаниями, резервирующими биткоин, уже давно перестали быть просто доходными активами, превратившись в кредитный инструмент для проверки устойчивости их балансов. Хотя внимание рынка по-прежнему сосредоточено на Strategy, данные, раскрытые компанией Strive, седьмой по величине публичной компанией по запасам биткоина, наглядно демонстрируют реальное влияние перетока рисков: другая фирма, резервирующая биткоин, держит привилегированные акции Strategy, и колебания стоимости этого пакета уже стали явным сигналом рыночного давления.

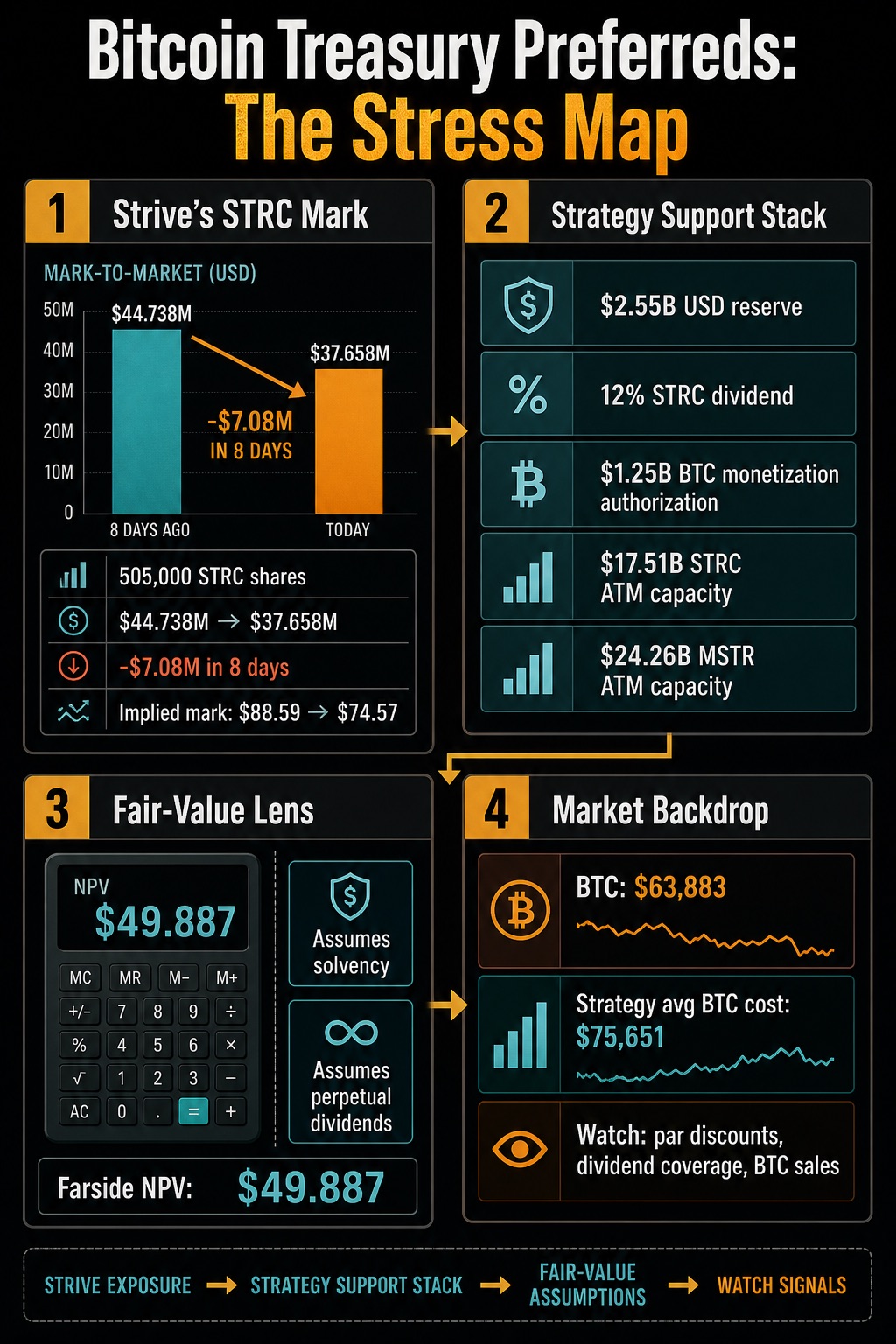

Strive в обновленном документе, опубликованном 29 июня, раскрыла, что в период с 18 по 26 июня количество принадлежащих ей 505 000 акций STRC не изменилось, но справедливая стоимость этого пакета упала с 44,738 млн долларов до 37,658 млн долларов.

Всего за 8 дней, без каких-либо корректировок количества акций, стоимость пакета обесценилась на 7,08 млн долларов. По простой оценке на основе раскрытой справедливой стоимости, рыночная оценка акций STRC в руках Strive упала примерно с 88,59 доллара до 74,57 доллара за акцию.

Этот раскрытый документ не доказывает, что компания стала неплатежеспособной, была вынуждена распродавать активы или что ее капитальная структура полностью нарушена, но он раскрывает более важный факт: даже без крупного кризиса риски, связанные с привилегированными акциями компаний, резервирующих биткоин, могут через перекрестное владение акциями передаваться на балансы других компаний.

По состоянию на 26 июня Strive по-прежнему владеет 19 864 биткоинами, имеет 141,7 млн долларов наличными и их эквивалентами, при этом в обращении находятся 7 829 502 ее собственных привилегированных акций SATA. Однако ключевой сигнал этой финансовой отчетности заключается не в размере собственных активов, а в том, что ее подверженность рискам через владение привилегированными акциями Strategy полностью изменила логику оценки инвесторами всего сегмента.

Ранее на рынке существовали споры вокруг STRC, выпущенных Strategy: считают ли инвесторы этот продукт активом со стабильным доходом или высокорисковым кредитным активом, привязанным к динамике биткоина, рыночной ликвидности и способности Strategy выплачивать дивиденды. Раскрытие информации от Strive сделало этот вопрос еще более острым.

Перекрестное владение привилегированными акциями друг друга компаниями, резервирующими биткоин, создает четко видимый канал передачи рисков между компаниями. Как только STRC начинает торговаться со скидкой, Strive отражает убытки от активов в собственной отчетности по справедливой стоимости; если впоследствии привилегированные акции SATA, выпущенные Strive, также столкнутся с сомнениями рынка, можно будет наглядно оценить, является ли текущее давление проблемой отдельной компании или оно уже через модель привлечения финансирования через привилегированные акции распространилось на всю отрасль.

Первоначально эти резервные привилегированные акции рекламировались как активы со стабильной доходностью, фиксированной номинальной стоимостью и регулярными дивидендами, что было крайне привлекательно для инвесторов, предпочитающих стабильный доход. Однако, когда внимание рынка смещается на уровень скидки к номиналу, покрытие денежными резервами, механизм корректировки дивидендов, обратный выкуп акций и потенциальную распродажу активов, характер торговли этими ценными бумагами полностью меняется в сторону кредитных рисковых активов.

Ключевой вопрос, который сейчас волнует инвесторов: обладает ли эмитент достаточными денежными средствами, доступными каналами финансирования и достаточной ликвидностью биткоина, чтобы гарантировать надежность выплаты дивидендов.

Нереализованный убыток в 7,08 млн долларов за 8 дней по привилегированным акциям STRC, принадлежащим Strive, раскрывает риски перекрестного владения акциями в отрасли. Одновременно перечислены все инструменты Strategy для стабилизации: денежные резервы, высокие дивиденды, продажа монет, дополнительный выпуск акций. На фоне рыночных условий, когда сторонние организации оценивают справедливую стоимость STRC всего в 49,887 доллара, а текущая рыночная цена биткоина значительно ниже себестоимости активов компании, подчеркивается необходимость внимательно отслеживать скидки по привилегированным акциям, способность покрывать дивиденды и продажи биткоина для определения направления отраслевых рисков.

Новая операционная схема Strategy: суть — управление кредитными рисками

Регуляторный документ, поданный Strategy 29 июня, дополнительно подтверждает эту смену логики. Компания представила структуру цифрового кредитного капитала, сопровождаемую политикой, включающей правила управления долларовыми резервами, пересмотренную схему дивидендов по STRC, план обратного выкупа привилегированных акций, план обратного выкупа обыкновенных акций и схему конвертации биткоина. Этот набор инструментов специально предназначен для работы с напряженной структурой капитала.

Strategy раскрыла, что по состоянию на 28 июня размер долларовых резервов достиг 2,55 млрд долларов; совет директоров установил жесткое правило, согласно которому руководство обязано сохранять денежный резерв, как минимум покрывающий будущие годовые дивиденды по привилегированным акциям и процентные расходы на следующие 12 месяцев, если только совет директоров специально не разрешит снизить этот стандарт. В документе также поясняется, что резервные средства могут быть пополнены за счет продажи монет по плану конвертации биткоина или других операций на рынке капитала.

Этот резерв критически важен, поскольку Strategy повысила регулярные годовые дивиденды по STRC до 12%, выплачиваемые ежемесячно в два этапа, что применяется к датам регистрации акционеров 1 июля и позже. Компания уже объявила о денежных дивидендах в размере 0,5 доллара на акцию за расчетные периоды, приходящиеся на 31 июля и 15 августа, при условии соблюдения условий соглашения о выпуске STRC.

Повышение дивидендов может краткосрочно поддержать этот доходный продукт, но также вызывает новый вопрос: можно ли поддерживать такие высокие дивиденды в долгосрочной перспективе, если бумаги продолжают торговаться со скидкой.

Strategy четко обозначила логику взаимосвязи политик: схема дивидендов по STRC будет комплексно учитывать вторичную рыночную цену STRC, общую доходность рынка, кредитные спреды, цену и волатильность биткоина, покрытие резервами, условия рынка капитала и общую структуру капитала компании. В документе также подчеркивается, что дивиденды по STRC не имеют гарантий безусловной выплаты, и их повышение не будет осуществляться исключительно из-за того, что рыночная цена STRC ниже номинала.

Вся система политик полностью соответствует подходу активного управления кредитными рисками. Компания также уполномочила руководство на обратный выкуп собственных цифровых кредитных ценных бумаг на сумму до 1 млрд долларов; если руководство сочтет, что выкуп позволит увеличить стоимость компании и оптимизировать структуру капитала, STRC станут приоритетным объектом для выкупа; дополнительно одобрен лимит в 1 млрд долларов на обратный выкуп обыкновенных акций класса А. Данные полномочия на обратный выкуп не означают, что компания обязана их исполнять, но четко показывают весь набор инструментов, доступных руководству, если риски скидок будут сохраняться и усугубляться.

В той же структуре капитала продажа биткоина также включена в официальные меры реагирования. Совет директоров одобрил план конвертации биткоина, позволяющий привлечь до 1,25 млрд долларов за счет продажи биткоинов для пополнения долларовых резервов; если руководство сочтет этот способ предпочтительнее дополнительной эмиссии обыкновенных акций или других операций на рынке капитала, вырученные от продажи монет средства могут быть использованы для покрытия дивидендов по привилегированным акциям и процентных расходов, а также для финансирования обратного выкупа акций.

Компания четко заявила, что этот план не предусматривает принудительной продажи биткоинов, но данное полномочие кардинально меняет рыночный нарратив: компания, изначально сосредоточенная на накоплении биткоина, теперь имеет официальный канал для использования активов в биткоинах для стабилизации кредитной системы.

Оценка справедливой стоимости: ключевое испытание на устойчивость дивидендов

Калькулятор справедливой стоимости STRC, опубликованный сторонней организацией Farside, объясняет, почему центр тяжести рыночных дискуссий давно сместился с поверхностной доходности. CryptoSlate, запросив данные этого инструмента 7 июля, при заданных условиях расчета получил чистую приведенную стоимость акции STRC всего в 49,887 доллара; модель расчета по умолчанию предполагает начальную купонную ставку 11,50%, которая с 33-го месяца снижается до 3,60%.

Этот расчет имеет ключевое допущение: компания продолжает нормально работать и постоянно выплачивает дивиденды в полном объеме. Эта оценка не является официальной ценой, установленной Strategy, и ее нельзя путать с объявленной Strategy политикой годовых дивидендов по STRC в размере 12%, но она четко отражает ключевые переменные, которые действительно волнуют инвесторов в привилегированные акции: оценка сильно зависит от устойчивости дивидендов, ставки дисконтирования и способности эмитента продолжать выплачивать проценты в условиях динамики биткоина и колебаний рынка капитала.

Общая ситуация на рынке биткоина еще больше усугубляет это кредитное испытание. Данные CryptoSlate показывают, что 8 июля биткоин торговался примерно на уровне 62 000 долларов, с падением на 1,8% за 24 часа и ростом на 5,5% за 7 дней, при общей рыночной капитализации в 1,24 трлн долларов; доля биткоина в капитализации всего крипторынка составляет 58%.

Однако данные Strategy о запасах биткоина на 28 июня показывают, что компания владеет 847 363 биткоинами со средней себестоимостью 75 651 доллар. Хотя текущая рыночная цена значительно ниже средней себестоимости и не заставляет компанию немедленно продавать, это объясняет, почему рынок так внимательно следит за резервной политикой, механизмом эмиссии по требованию (ATM) и условиями, связанными с конвертацией биткоина.

Данные об эмиссии по требованию (ATM) Strategy наглядно показывают, что у этой бизнес-модели по-прежнему есть достаточное пространство для финансирования. В период с 22 по 28 июня компания не выпускала привилегированные акции через канал ATM, продав только 12 669 017 обыкновенных акций MSTR и получив чистую выручку в размере 1,1524 млрд долларов; оставшиеся лимиты эмиссии составляют: 17,5108 млрд долларов для привилегированных акций STRC и 24,2575 млрд долларов для обыкновенных акций MSTR, также существуют схемы выпуска других привилегированных акций.

Бизнес-модель по-прежнему имеет несколько инструментов буферизации, но ключевой вопрос заключается в следующем: какую цену придется заплатить за использование этих инструментов, когда инвесторы требуют более высокой доходности, ценные бумаги значительно торгуются со скидкой или требуется более сильное обеспечение активами.

Два сценария для определения масштабов распространения риска

В настоящее время на рынке существуют две основные логики оценки дальнейшего развития событий:

Сценарий 1: Риск ограничен, затрагивает только Strategy

Скидка по STRC сокращается, долларовые резервы и дивидендная политика стабилизируют рыночные настроения, план конвертации биткоина остается лишь запасным вариантом, обесценение активов Strive в этот раз — лишь краткосрочный шок от перекрестного владения акциями, остальные резервные компании отрасли не затрагиваются, давление сосредоточено только на самой Strategy.

Сценарий 2: Риск распространяется повсеместно

STRC длительное время торгуются с глубокой скидкой, повышение дивидендов не успокаивает рынок; компания все больше зависит от канала эмиссии обыкновенных акций по требованию (ATM), план конвертации биткоина переходит от полномочий к фактической реализации; одновременно привилегированные акции SATA, выпущенные самой Strive, также испытывают давление и перестают рассматриваться как независимый продукт, а вместе с STRC рынок относит их к высокорисковым активам. В этом случае проблема привилегированных акций компаний, резервирующих биткоин, превратится из проблемы отдельной компании в системный риск для всего сегмента.

Существующие раскрытые документы не доказывают, что второй сценарий уже реализуется, но достаточно объясняют источник рыночных опасений: пакет STRC, принадлежащий Strive, превращает риск скидок по бумагам Strategy непосредственно в убытки от переоценки по справедливой стоимости в финансовой отчетности другой компании.

Представленная Strategy структура объединяет дивиденды, денежные резервы, обратный выкуп акций, эмиссию по требованию и потенциальную продажу биткоинов в единую систему буферизации рисков; а инструмент оценки от Farside указывает на то, что способность компании продолжать деятельность и допущение о постоянных дивидендах являются ключевыми для определения стоимости привилегированных акций.

Ключевые показатели для последующего наблюдения за рынком вполне определены: будет ли увеличиваться скидка к номиналу по STRC и SATA, является ли покрытие дивидендов денежными средствами надежным, будет ли компания наращивать эмиссию обыкновенных или привилегированных акций, останется ли продажа биткоинов только на стадии полномочий.

Последующая финансовая отчетность, раскрытая Strive, станет ключевым сигналом для определения того, являются ли убытки от привилегированных акций Strategy, которыми она владеет, лишь единичным случаем, или же первым публичным признаком того, что кредитные риски резервирования биткоина через модель привилегированных акций распространились по всей отрасли.