Автор: Darko, IOSG

Приток средств в ETF часто рассматривается как «термометр» уверенности крупных институциональных денег в биткойне. Но если смотреть неделя за неделей, он больше измеряет другое: скрытую процентную сделку, которую многократно включают и выключают. В этой статье объясняется, как её отличить, насколько она велика и почему она незаметно уходит с рынка.

TL;DR

-

Помесячно потоки средств в ETF в основном движутся скрытой арбитражной сделкой, а не верой. Арбитражёры «кэш-энд-керри» покупают ETF и одновременно открывают короткие позиции на фьючерсы на CME, хеджируя ценовой риск, но в данных их нельзя отличить от настоящих «быков». Около половины недельной волатильности потоков можно объяснить только ростом коротких позиций хедж-фондов на фьючерсах, корреляция достигает 0,70.

-

Недельные колебания цены биткойна почти никак не объясняют потоки средств. Если пытаться предсказать потоки ETF по доходности цены, результат статистически неотличим от нуля. Еженедельные потоки не гонятся за ценовым движением, а следуют за хеджированной процентной сделкой.

-

Арбитраж доминирует в недельной «волатильности», но никогда не был основной частью «объёма». Из примерно 550 млрд долларов совокупного притока в ETF, чистая позиция арбитражных сделок составляет лишь около 1 млрд долларов; остальное — устойчивый, направленный покупной спрос, примерно $4 млрд в неделю, который за два года сложных процентов сформировал почти всю «гору».

-

Более точная формулировка: потоки средств ETF завышают «волатильность» веры, а не её «уровень». Еженедельные взлёты и падения в основном «арендованы» — арбитражный капитал приходит и уходит; а реальные осевшие активы по большей части «собственные».

-

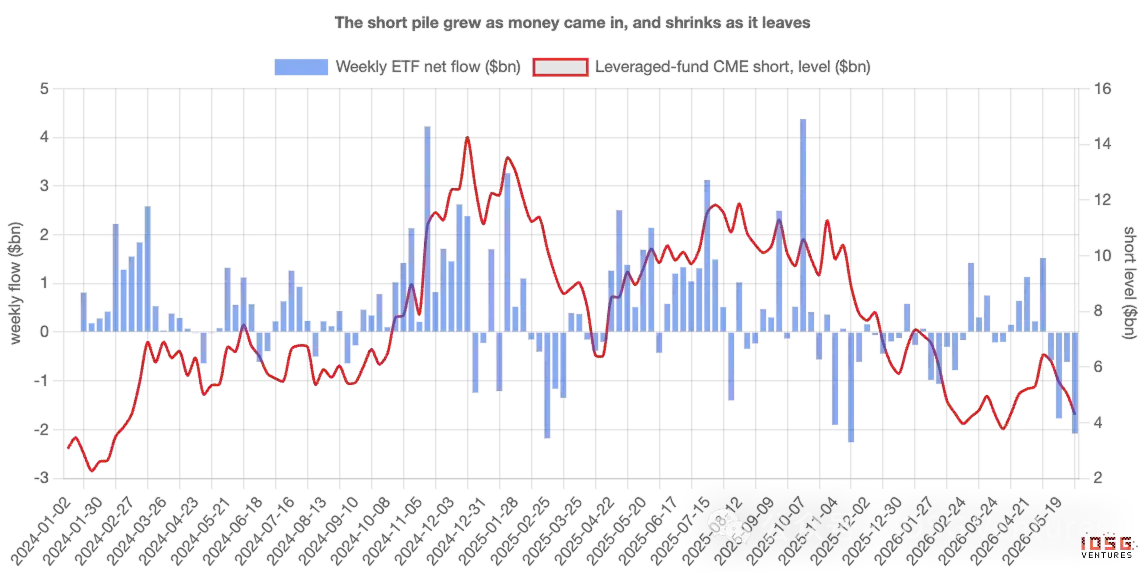

Эта сделка уходит с рынка, и это продолжается уже два года. Короткие позиции leveraged funds с примерно $3 млрд на момент запуска ETF выросли примерно до $14 млрд к концу 2024 года, а затем стабильно снизились примерно до $4,5 млрд. Как только базис сжимается до неприбыльного уровня, приток средств и короткие позиции синхронно исчезают — не стоит ошибочно интерпретировать возникший отток как приговор рынка биткойну.

I. Тот самый показатель, за которым все следят

Каждую неделю публикуются данные о притоке или оттоке средств в биткойн-ETF, и эта цифра часто воспринимается как вердикт. Крупный приток означает, что институты входят в рынок; отток — что уверенность поколебалась. Потоки средств стали главным заголовочным показателем, по которому рынок оценивает веру.

Проблема в том, что не все покупатели ETF делают ставку на рост биткойна. Некоторым крупнейшим покупателям всё равно, куда двинется цена — и если принять их во внимание, то еженедельные цифры потоков измеряют скорее их активность, а не чью-либо веру. Чтобы понять почему, нужно познакомиться с особым типом покупателя.

Покупатель, которому не важна цена

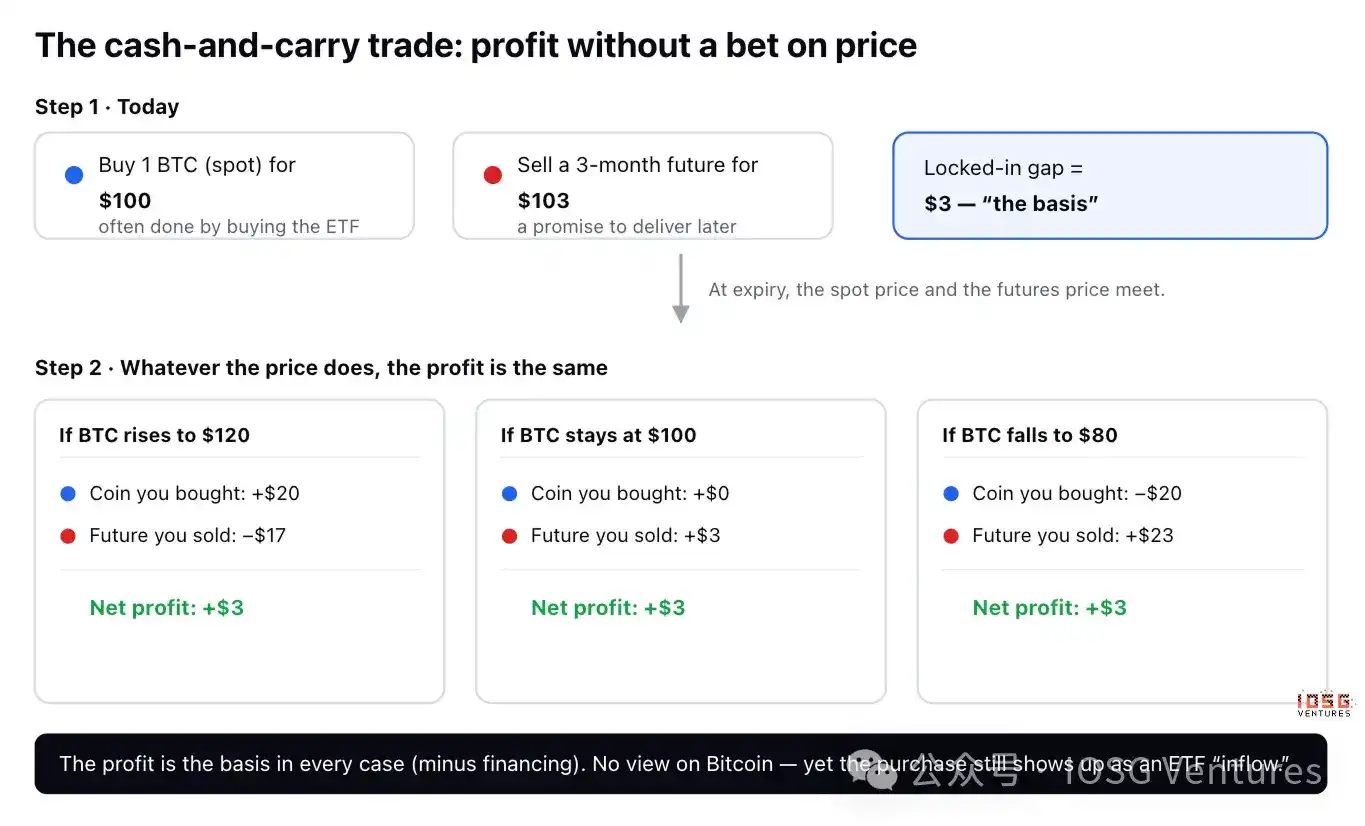

Есть классическая, скучная сделка под названием кэш-энд-керри (cash-and-carry). Биткойн-«фьючерс» — это просто контракт на покупку или продажу биткойна в будущем по согласованной цене, и в большинстве случаев фьючерсная цена будет немного выше текущей спотовой — например, сейчас биткойн стоит $100, но контракт с истечением через три месяца продаётся за $103.

Трейдер может получить эти $3 разницы, не имея никакого мнения о цене:

-

Купить 1 биткойн сегодня за $100 (часто как раз через покупку ETF).

-

Продать фьючерс по цене $103, обязавшись поставить его через три месяца.

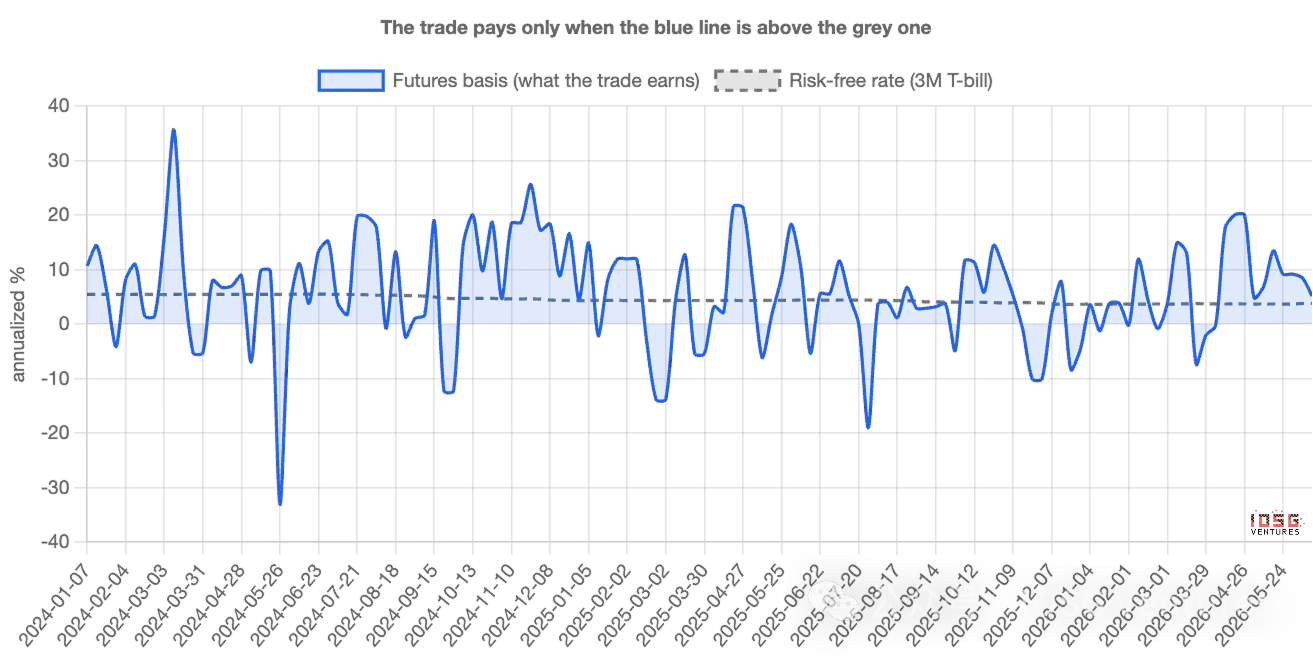

Посмотрим, что произойдёт к моменту истечения. Если биткойн взлетит до $120, трейдер заработает $20 на монете, но потеряет $17 по контракту — чистая прибыль $3. Если цена рухнет до $80, он потеряет $20 на монете, но заработает $23 по контракту — снова чистая прибыль $3. Если цена останется на месте, всё равно $3. Независимо от сценария, прибыль одинакова. Направление хеджировано, трейдеры называют это «дельта-нейтральным». Эти $3 разницы, выраженные в годовом исчислении, и есть базис (basis) — по сути, процентная ставка, которую трейдер зарабатывает, размещая деньги в этой сделке; пока она выше той, что можно получить без риска, вложившись в казначейские облигации США (T-bill), эта сделка стоит того.

Почему это искажает заголовочные цифры

Ключевой момент здесь. Первая часть сделки — покупка 1 биткойна — очень часто осуществляется через покупку ETF. Таким образом, трейдер, не имеющий мнения о биткойне и действующий дельта-нейтрально, в данных выглядит как приток средств в ETF, внешне неотличимый от настоящего верующего.

Когда устанавливается много арбитражных сделок кэш-энд-керри, приток средств выглядит сильным, и история о том, что «институты наращивают позиции», кажется естественной — хотя эти средства хеджированы и могут развернуться, как только сделка станет невыгодной. Другими словами, цифры потоков измеряют не только веру, они измеряют активность арбитражных столов. Вопрос в том, как их разделить — и какова доля каждого.

Как их отличить

Арбитражёры кэш-энд-керри оставляют второй след. За каждый купленный на $1 биткойн они открывают короткую позицию на $1 по фьючерсам на CME (регулируемая американская биржа, где институты торгуют биткойн-фьючерсами). Истинный верующий оставляет только первый след; арбитражёр — оба.

И второй след — публичный. Американский регулятор деривативов еженедельно публикует отчёт, раскрывающий размеры длинных и коротких позиций на CME по типам трейдеров. Одна из категорий — Leveraged Funds (фонды с кредитным плечом), по сути хедж-фонды, — это как раз сообщество арбитражёров кэш-энд-керри. Таким образом, можно неделя за неделей сопоставлять приток средств в ETF с новыми короткими позициями, открываемыми этими фондами. Если «спрос» действительно был бы проявлением веры, между ними не должно быть сильной связи; если же значительная часть — это та самая скрытая сделка, они должны двигаться в одном направлении.

II. Что говорят данные: недельные потоки следуют за фьючерсами, а не за ценой

Они тесно движутся в одном направлении. Каждую неделю с момента запуска ETF, чем больше открывалось новых коротких фьючерсных позиций, тем больше был приток средств в ETF — почти один к одному. Около половины еженедельной волатильности потоков можно объяснить только одним фактором: сколько новых коротких позиций открыли фонды. Корреляция составляет 0,70 — это та связь, которую можно ожидать между явно связанными, а не случайными вещами.

Что должно насторожить верующих больше всего: сама по себе цена почти ничего не объясняет. Если проверить, может ли недельная доходность биткойна предсказать потоки ETF, результат статистически неотличим от нуля. Еженедельные потоки не гонятся за результатами; они следуют за хеджированной процентной сделкой.

Таким образом, как недельный сигнал, «спрос» на ETF в основном арбитражный. Цифры потоков — плохой термометр веры, потому что их взлёты и падения — результат включения и выключения базисной сделки, а не того, что кто-то изменил мнение о биткойне.

Но какая часть средств — эта сделка?

Именно здесь простой аргумент — «всё подделка» — не выдерживает критики, а реальная история становится интереснее. Базисная сделка доминирует в еженедельной волатильности, но никогда не была основной частью объёма средств.

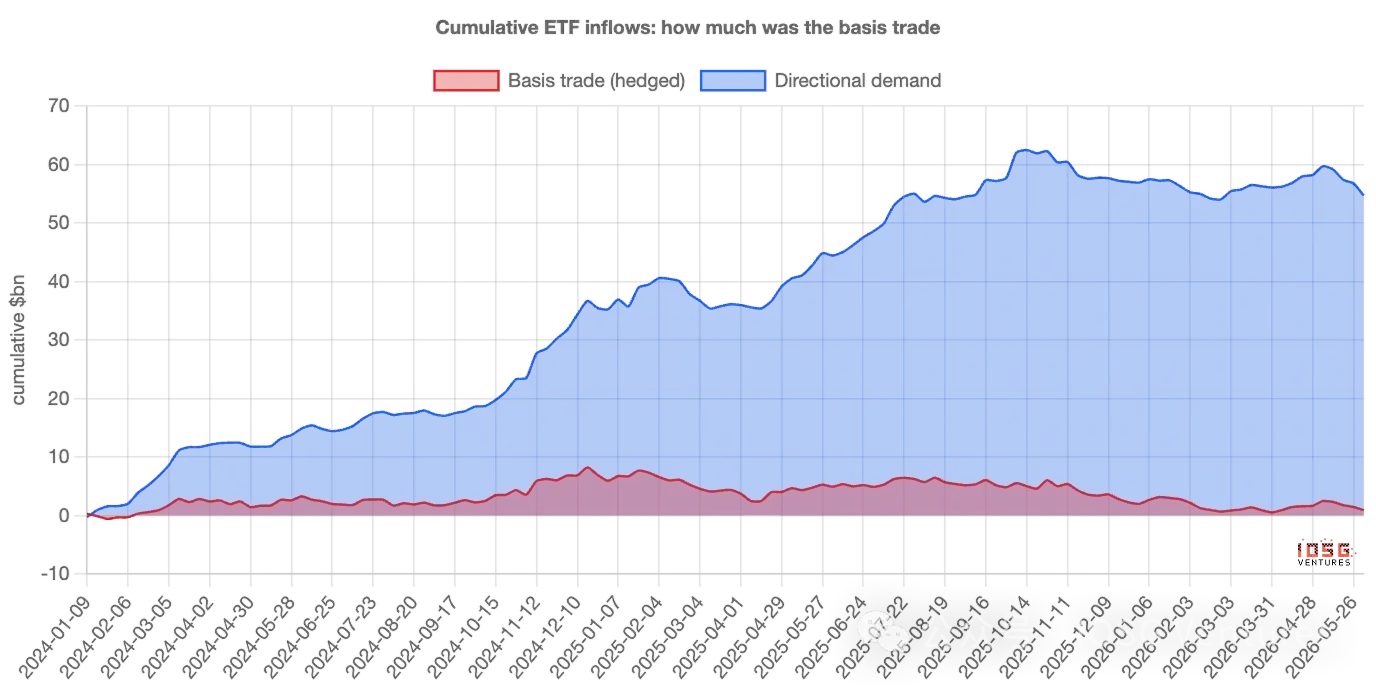

Разделим еженедельный приток на часть, объясняемую короткими фьючерсными позициями (хеджированную), и остальную (направленную), а затем сложим с момента запуска. Из примерно 550 миллиардов долларов совокупного притока в ETF, чистая позиция базисных сделок составляет всего около 1 миллиарда долларов — остальное устойчивый, направленный покупной спрос. Этот спрос составляет около $4 миллиардов в неделю, неделя за неделей, независимо от базиса или цены, и за два года сложных процентов сформировал почти всю «гору».

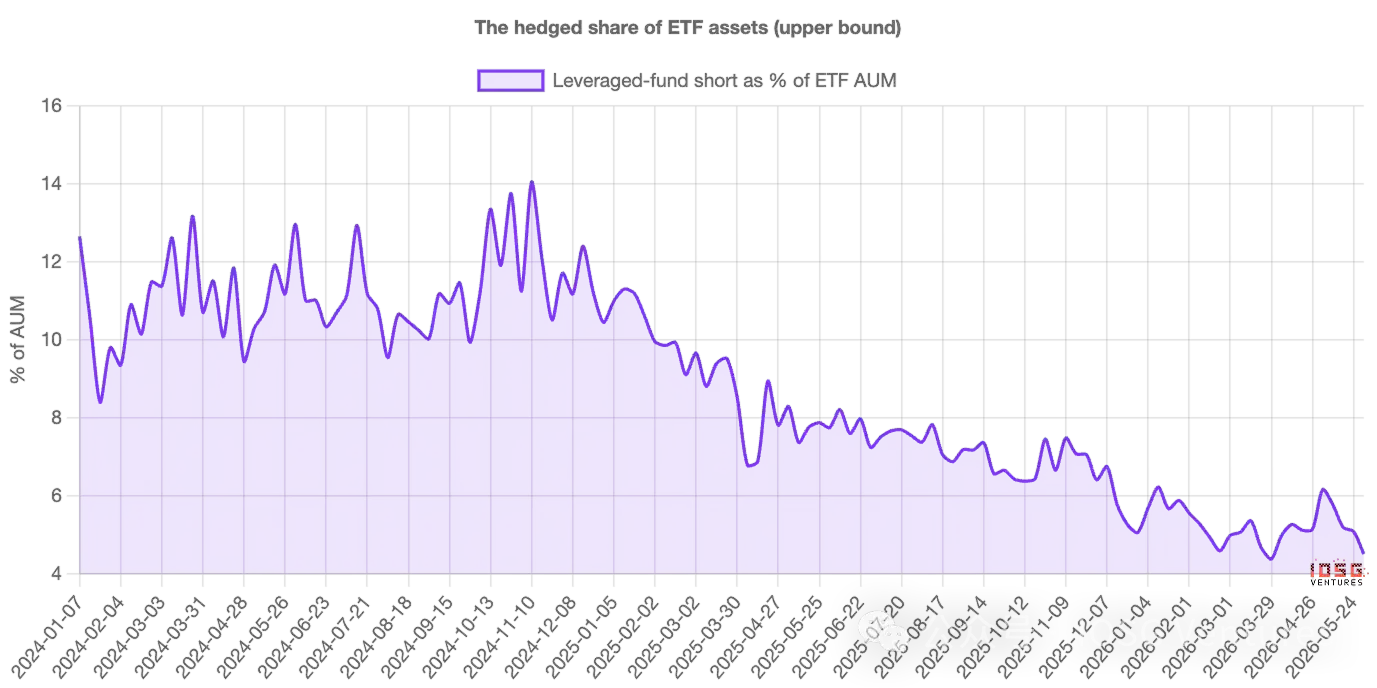

Если посмотреть на долю в активах, а не на потоки, картина та же: хеджированная часть в 2024 году приближалась к 14% активов ETF, а сейчас составляет около 4–5%. На пике это было значимое меньшинство, сейчас — лишь небольшая часть.

Таким образом, более точная формулировка: потоки средств ETF завышают волатильность веры, а не её уровень. Еженедельные взлёты и падения в основном «арендованы» — арбитражный капитал приходит и уходит; но реальные осевшие активы по большей части «собственные». Эта сделка бушевала в данных о потоках, но никогда не составляла основную часть остатка.

И эта сделка уходит с рынка

Хеджированная часть не только всегда была небольшой — она сокращалась уже два года. Короткие позиции leveraged funds снизились с примерно $3 миллиардов на момент запуска до примерно $14 миллиардов к концу 2024 года, а затем стабильно сократились до примерно $4,5 миллиардов. Эта арбитражная сделка закрывалась на протяжении всего периода, а не только в последнее время.

Это важно для интерпретации текущей ситуации. В июне хеджированные позиции примерно снова сократились вдвое — короткие позиции фондов уменьшились с примерно $6,4 до $4,3 миллиардов — в то же время ETF ежедневно фиксировал отток в $300–500 миллионов. Если смотреть только на поверхностные цифры, это похоже на паническую капитуляцию. Но в сочетании с данными по фьючерсам это просто обычная ликвидация процентной сделки, которая перестала быть прибыльной. Одинаковые цифры оттока, две совершенно разные истории.

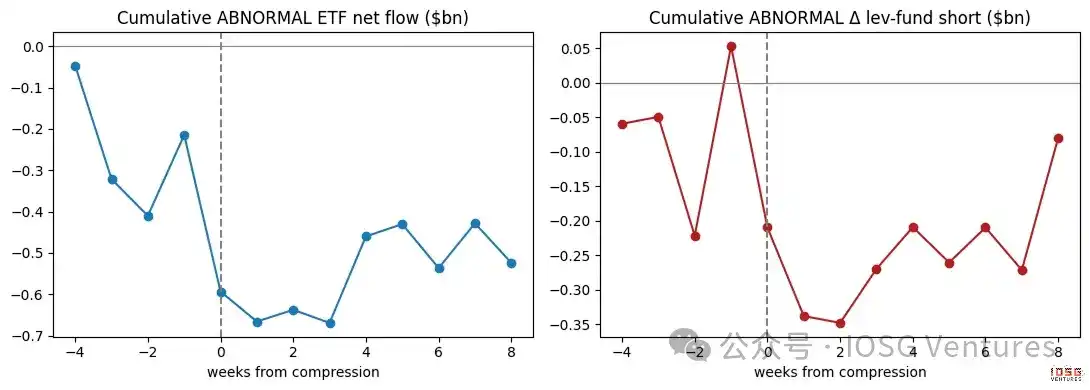

Когда базис сжимается, спрос исчезает

Самое чистое доказательство — что происходит, когда эта сделка перестаёт быть прибыльной. Когда разница в $3 сокращается почти до уровня, который трейдер может заработать без риска, сделка теряет смысл. Если значительная часть еженедельного спроса действительно была этой сделкой, то еженедельный спрос должен ослабевать именно тогда, когда сжимается базис — так и есть. Убрав тренд с каждой последовательности и взглянув на моменты до и после сжатия: приток средств в ETF падает ниже своего обычного ритма, а фонды одновременно закрывают короткие позиции, и то и другое происходит синхронно. Спрос и сделка дышат в унисон.

Настоящих верующих не волнует фьючерсный базис. А этот еженедельный «спрос» явно волнует.

III. Что было раньше и кто на самом деле действует

Во-первых, эта связь является одновременной — наиболее тесной в пределах одной недели, без чёткого опережения или запаздывания; а немногочисленные свидетельства направленности на самом деле указывают на противоположную сторону: потоки ETF, похоже, вызывают рост коротких позиций, а не наоборот. Это согласуется с логикой парной сделки: сначала покупается ETF, а хеджирование фьючерсами следует за ним, а не короткие позиции «создают» приток средств из ничего. Во-вторых, арбитражёры — не единственные движущие силы. Потоки наиболее тесно связаны с короткими позициями leveraged funds, но также резонируют с позициями направленных институтов — обе группы покупателей активны. Утверждение этой статьи не в том, что каждый приток хеджирован; а в том, что хеджированные сделки — самый тесный и надёжный фактор, движущий недельной волатильностью.

Эфириум: та же сделка, но цифры почти не сходятся

Если применить ту же проверку к ETF на эфириум, характеристики сохраняются, но они слабее — связь с короткими фьючерсными позициями более расплывчата, а устойчивый направленный спрос под ним почти отсутствует. Причина ясна. Держать спотовый эфириум вместо фьючерсов означает отказываться от дохода за стейкинг (staking), который предлагает эфириум, — около 3–4% годовых. Вычтя эту часть, базис эфириума часто оказывается отрицательным — арбитражная сделка часто просто не преодолевает порог своей минимальной доходности. Поэтому у ETF на эфириум нет ни сильного спроса веры, ни устойчивых арбитражных позиций; они просто меньше и шумнее, чем их биткойн-аналоги.

IV. Как теперь интерпретировать потоки ETF

Суть не в суждении о цене, а в методе интерпретации потоков. Когда базис велик, ожидайте, что «институциональный спрос» будет выглядеть сильным и в значительной степени хеджированным — не принимайте эту силу за веру. Когда базис сжимается, ожидайте, что приток средств и короткие позиции будут исчезать вместе — не интерпретируйте возникший отток как приговор рынка биткойну. Стоит следить за двумя цифрами: уровнем годового дохода от базиса относительно ставки по T-bill и чистыми короткими позициями leveraged funds в еженедельном отчёте CME. Они покажут, сколько настоящего в следующем заголовке о «спросе».

Как мы проводили расчёты

Несколько честных ограничений. Базис строится по ближайшему месячному фьючерсному контракту CME к споту, с исключением последних нескольких дней перед каждым истечением (их сверхкороткий срок жизни может превратить погрешности округления в ложные пики); построение последовательности по контрактам делает точные цифры более чёткими, но не меняет вывод. Связь между потоками и короткими позициями — это сильная одновременная связь, а не доказательство причинно-следственной связи — суть в том, что это две половины одной сделки. Цифры коротких фьючерсных позиций — это верхняя граница доли хеджированных покупок ETF, потому что часть коротких позиций хеджирует биткойны, хранящиеся в других местах.

Ничто из этого не меняет сути. Неделя за неделей «спрос» на биткойн-ETF — это в основном скрытая процентная сделка, а не вера — потоки средств гораздо точнее измеряют активность арбитражного участия, чем убеждения. А реальный спрос — подлинный, терпеливый, и сейчас составляет подавляющую часть оставшегося, потому что «арендованная» часть уже два года как разошлась по домам.