Автор оригинала: Oluwapelumi Adejumo

Компиляция оригинала: Chopper

BitMine активно инвестирует в хранение Ethereum, пытаясь превратить его в стабильный источник денежного потока. В прошлом квартале доход от бизнеса стейкинга составил почти 46 миллионов долларов.

Однако убытки в размере 92,1 миллиона долларов от производных опционных инструментов полностью компенсировали доход от стейкинга. В сочетании с постоянно растущими затратами на управление активами и агрессивным выпуском акций компанией, пространство для прибыли существующих акционеров было значительно сокращено.

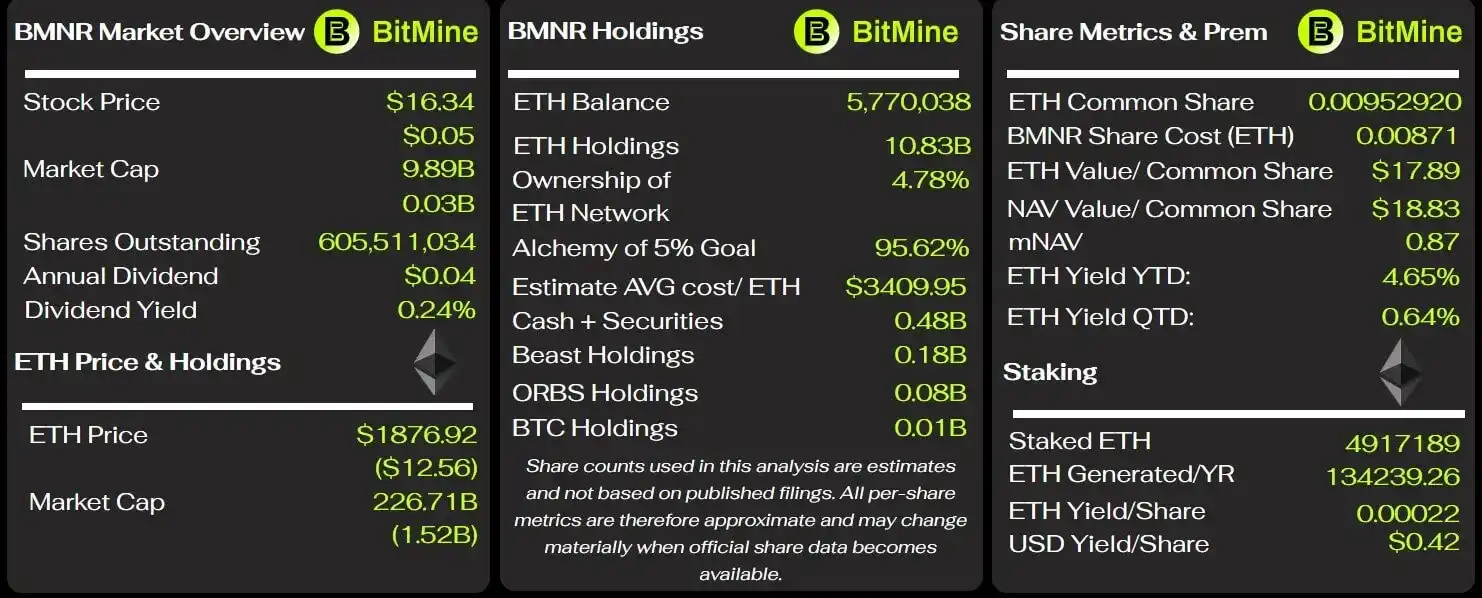

Финансовый отчет за третий квартал 2026 финансового года по состоянию на 31 мая показывает, что выручка компании выросла с 2,1 миллиона долларов год назад до 46,5 миллиона долларов; из них 98% (45,7 миллиона долларов) пришлось на бизнес стейкинга и валидации нод. BitMine ускоряет отказ от бизнеса майнинга биткоинов, полностью переходя на модель хранения Ethereum в казне.

За значительным ростом выручки последовал чистый убыток компании в этом квартале в размере 83,6 миллиона долларов по сравнению с небольшим убытком в 623 тысячи долларов год назад, что свидетельствует о резком увеличении масштабов убытков.

Огромные убытки от опционов свели на нет всю прибыль от стейкинга Ethereum

Основным фактором, повлиявшим на результаты этого квартала, стала торговая стратегия компании с производными опционами на Ethereum. Совокупные убытки BitMine от производных инструментов на Ethereum в этом квартале составили 92,1 миллиона долларов, что примерно в два раза превышает общий доход от стейкинга за тот же период. Из них 78,6 миллиона долларов пришлись на чистые убытки по истекшим опционным контрактам, а 14 миллионов долларов — на убытки от исполненных позиций. Прибыль в размере 534 тысяч долларов от незакрытых позиций лишь незначительно компенсировала часть убытков.

Год назад компания не проводила никаких операций с производными инструментами, что свидетельствует о качественном изменении подверженности рискам бизнеса по управлению активами. За первые девять месяцев текущего финансового года совокупные убытки от производных инструментов составили 133,3 миллиона долларов, из которых 79,3 миллиона долларов — убытки от исполнения, 54,5 миллиона долларов — убытки от истекших контрактов, и лишь 515 тысяч долларов — прибыль от незакрытых позиций. За тот же период бизнес стейкинга и валидации принес в общей сложности только 56,9 миллиона долларов дохода, что более чем в два раза меньше размера убытков от производных инструментов.

BitMine заявляет, что их опционная стратегия в основном основана на продаже пут-опционов и является частью общей схемы управления портфелем. Хотя продажа пут-опционов позволяет заработать премию и нарастить активы при падении цен, в случае обратного движения рынка и исполнения контрактов в неблагоприятных условиях возникают огромные убытки. Эти крупные убытки достаточно ясно показывают, что попытка увеличить доход с помощью опционов в настоящее время полностью компенсирует стабильный доход, создаваемый бизнесом нодного стейкинга.

В то же время административные и общехозяйственные расходы компании выросли с 744 тысяч долларов год назад до 37,3 миллиона долларов. Руководство объясняет этот рост в основном увеличением платы за услуги по хранению и управлению цифровыми активами, повышением заработной платы, а также увеличением денежного и акционерного вознаграждения директоров.

Исключая изменение оценки криптоактивов, доход от стейкинга был достаточным для покрытия себестоимости продаж и административных расходов в этом квартале. Даже после вычета нескольких неденежных статей скорректированный чистый убыток компании по стандартам не-GAAP все еще составил 70,8 миллиона долларов. Этот финансовый отчет показывает, что бизнес валидации нод уже генерирует значительный стабильный денежный поток, но общая торговая стратегия по портфелю продолжает поглощать прибыль от стейкинга.

Постоянная эмиссия акций BMNR для накопления Ethereum значительно размывает долю акционеров

Почти все средства для крупномасштабного накопления Ethereum компанией BitMine поступают от публичного размещения обыкновенных акций, и затраты полностью ложатся на существующих акционеров. За девять месяцев, закончившихся 31 мая, компания продала в общей сложности 340,7 миллиона обыкновенных акций BMNR в рамках программы размещения на рынке, привлекши после вычета затрат на размещение 118,7 миллиарда долларов; за тот же период было потрачено 116,9 миллиарда долларов на покупку Ethereum.

Доля акционеров была значительно размыта. Количество обращающихся обыкновенных акций за девять месяцев увеличилось на 149%, с 232,4 миллиона акций на 31 августа 2025 года до 579,7 миллиона акций на конец мая 2026 года; эмиссия продолжалась и после окончания квартала, и по состоянию на 9 июля общее количество акций достигло 603,2 миллиона.

Благодаря финансированию за счет акционерного капитала, по состоянию на 31 мая BitMine накопила в общей сложности 5,42 миллиона монет Ethereum со средней ценой приобретения в 190,5 миллиарда долларов; на момент написания статьи объем хранения увеличился до 5,7 миллиона монет.

Ключевые показатели BitMine, источник: BitMine Tracker

На конец мая рыночная стоимость этого портфеля Ethereum составляла всего 108,6 миллиарда долларов, что означало бумажный убыток в размере примерно 82 миллиарда долларов, или 43%.

Это обесценение портфеля является основным источником нереализованных убытков компании в размере 90,4 миллиарда долларов по цифровым активам за первые девять месяцев текущего финансового года, при этом совокупный чистый убыток компании за тот же период составил 91 миллиард долларов. Эти огромные бумажные убытки наглядно демонстрируют, что BitMine, размещая акции, покупала Ethereum по высоким ценам, и все риски несут акционеры.

В январе этого года собрание акционеров одобрило увеличение уставного лимита обыкновенных акций компании с 500 миллионов до 50 миллиардов акций. Это полномочие не означает, что компания обязана выпустить все акции, но дает руководству достаточное пространство для продолжения эмиссии акций с целью покупки цифровых активов и других инвестиций.

BitMine предупреждает, что способность наращивать портфель Ethereum в высокой степени зависит от постоянного доступа к финансированию. Падение цены Ethereum, ослабление курса акций компании и снижение интереса инвесторов к подписке увеличат стоимость последующего финансирования и даже могут ограничить возможность компании выпускать ценные бумаги на выгодных условиях.

Условия поддержки этой бизнес-модели включают не только годовую доходность от стейкинга и последующий рост цены Ethereum, но и готовность акционеров мириться со значительным размытием доли, постоянным бумажным убытком портфеля в десятки миллиардов и продолжать предоставлять компании средства для накопления монет.

Долгосрочные контракты на обслуживание повышают операционные расходы на стейкинг, сокращая маржу прибыли

BitMine полагается на бизнес стейкинга для хеджирования волатильности цен портфеля, но сопутствующие долгосрочные соглашения о сотрудничестве порождают фиксированные платежи и раздел прибыли, постоянно сжимая общую прибыль. Компания заключила десятилетний консультационный контракт с третьей стороной, Ethereum Tower, и в этом квартале заплатила за это 12,8 миллиона долларов, что составляет около 28% от общего дохода от стейкинга за период. За первые девять месяцев совокупные расходы по этому пункту составили 37,5 миллиона долларов; по оценкам компании, годовые расходы составят от 40 до 50 миллионов долларов, причем ставка определяется по ступенчатой шкале в зависимости от общей стоимости находящихся на хранении цифровых активов.

Это соглашение может быть расторгнуто только при определенных условиях. Если BitMine расторгнет сотрудничество без уважительной причины, она должна будет выплатить Ethereum Tower 85% всех предполагаемых платежей за услуги за оставшийся срок контракта.

Кроме того, после приобретения оператора нод Pier Two, BitMine заключила отдельное десятилетнее соглашение об управленческих услугах. Соглашение предусматривает, что Ethereum Tower получает 2% акций платформы MAVAN и ежемесячно получает долю в соответствии с долей собственных наград за стейкинг на платформе. По состоянию на 31 мая компания еще не начислила расходы, связанные с этим соглашением, и затраты на раздел прибыли еще не отражены в отчете о прибылях и убытках бизнеса стейкинга.

BitMine заявляет, что большая часть Ethereum размещается через MAVAN, и в долгосрочной перспективе награды за стейкинг будут достаточны для покрытия затрат на хранение активов. Если рассматривать только операционный уровень этого квартала, доход от стейкинга действительно покрывал коммерческие и административные расходы, исключая изменение оценки криптоактивов. Однако наложение десятилетних фиксированных консультационных сборов, будущего раздела прибыли и различных комплексных расходов на управление активами означает, что для точной оценки реального уровня прибыльности бизнеса недостаточно полагаться только на доход от стейкинга.

У BitMine нет долгов, но зависимость от рынков капитала углубляется

На конец мая структура активов и обязательств BitMine имела крайне низкий леверидж: в наличии было 340,3 миллиона долларов наличных, оборотный капитал составлял 433,1 миллиона долларов, традиционного долга не было. Общие активы компании составляли 116,3 миллиарда долларов, а общие обязательства — всего 30,1 миллиона долларов, причем подавляющее большинство активов составляли цифровые активы, такие как Ethereum. С точки зрения отчетности, у компании нет немедленного кризиса погашения долга, но в первые девять месяцев операционная деятельность привела к оттоку денежных средств в размере 287,6 миллиона долларов. Компания заявляет, что расход денежных средств в основном связан с расходами на юридические услуги, консультации, инвестиционно-банковское сопровождение привлечения средств и другие расходы, связанные с расширением портфеля Ethereum.

После окончания квартала BitMine снова выпустила 3,5 миллиона бессрочных привилегированных акций BMNP с годовой доходностью 9,5%, привлекши 273,8 миллиона долларов. Хотя этот выпуск в краткосрочной перспективе пополнил ликвидность, ежегодно возникают новые жесткие расходы на дивиденды по привилегированным акциям в размере 33,25 миллиона долларов. Эти ценные бумаги относятся к акционерному капиталу, а не к долгу, но их очередность погашения имеет приоритет над обыкновенными акциями, и высокие дивиденды постоянно занимают денежный поток компании.

Руководство считает, что имеющиеся денежные средства, ожидаемый операционный денежный поток и инструменты размещения на рынке достаточны для поддержания операционной деятельности компании как минимум в течение следующих 12 месяцев. Это суждение основано на предпосылке, что окно финансирования на рынках капитала остается открытым: если цена Ethereum будет оставаться низкой в течение длительного времени, курс акций компании ослабнет, а интерес инвесторов к подписке снизится, стоимость финансирования компании возрастет, и гибкость операционной деятельности будет ограничена.

Подводя итог последнему финансовому отчету, в BitMine в настоящее время существует ряд противоречивых реалий: С одной стороны, компания построила зрелый бизнес стейкинга, приносящий десятки миллионов долларов в квартал, что покрывает основные операционные расходы; С другой стороны, огромные убытки от опционов полностью поглощают прибыль от стейкинга, долгосрочные контракты на сотрудничество продолжают увеличивать управленческие расходы, а расширение накопления Ethereum полностью зависит от эмиссии акций, при этом общее количество акций уже более чем удвоилось.

Следовательно, долгосрочная экономическая эффективность BitMine зависит от того, сможет ли доход от стейкинга стабильно покрывать различные расходы на управление активами и убытки от опционов, сможет ли компания продолжать стабильно привлекать финансирование за счет акционерного капитала, а также сможет ли цена Ethereum существенно восстановиться.