Новый план компании Strategy по продаже биткойнов на $1,25 млрд продолжает вызывать неоднозначную реакцию. Galaxy Research стала последней, кто высказался о плане монетизации, который крупнейшая в мире компания-казначей биткойнов обнародовала ранее на этой неделе.

По словам Алекса Торна, главы отдела исследований Galaxy, рынки "одобряют" новый план, но он предостерег, что он не устраняет лежащие в основе "структурные риски".

Это был умный шаг со стороны Strategy, но он может не решить структурные проблемы навсегда. У Strategy по-прежнему большой пакет привилегированных акций, и у неё по-прежнему есть крупные регулярные обязательства.

В рамках плана Strategy привлекла $1 млрд наличными и формализовала 12-месячный буфер денежных резервов. Это фактически обеспечило покрытие её обязательств примерно на 17 месяцев.

Кроме того, она одобрила продажу биткойнов на сумму до $1,25 млрд для финансирования процентных обязательств.

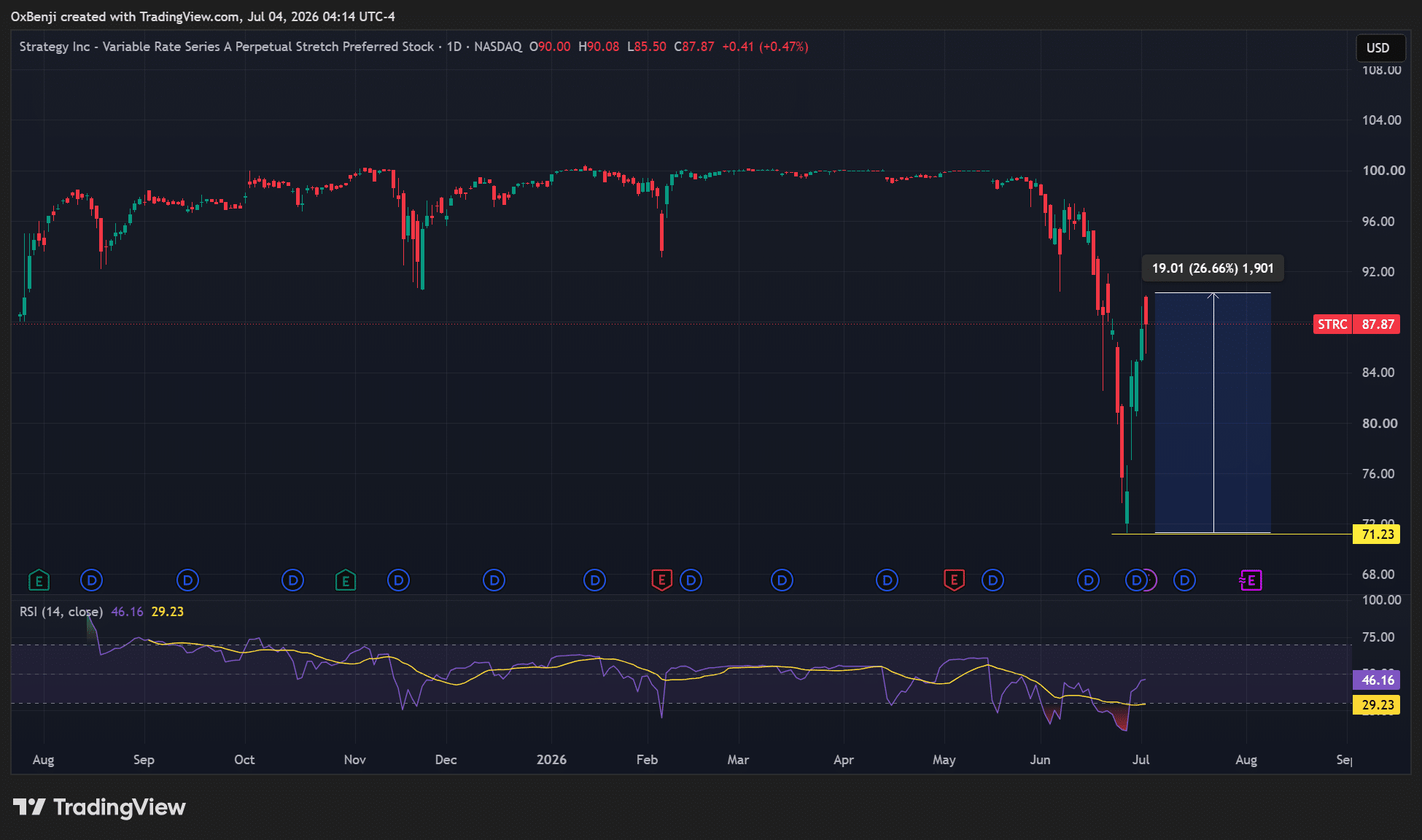

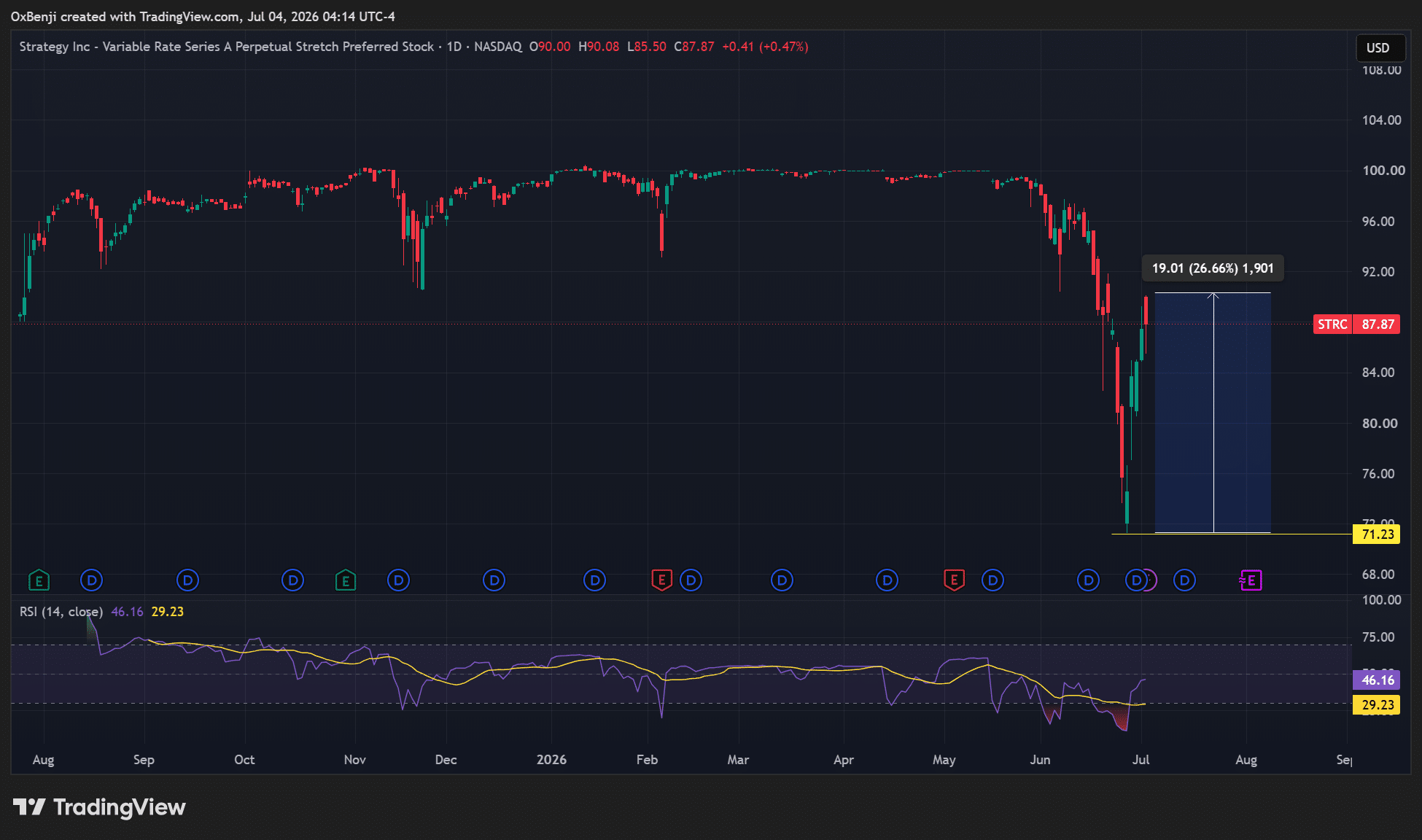

Акции MSTR выросли с $82,5 до $100, в то время как привилегированные акции STRC подскочили на 26% с рекордного минимума в $71 до $90. Хотя STRC оставались ниже своего паритета в $100, Galaxy заявила, что восстановление отражает позитивные рыночные настроения в отношении плана Strategy.

Но Торн из Galaxy добавил, что обязательства Strategy увеличатся в ближайшие два года, так как конвертируемые облигации на сумму $6,7 млрд будут подлежать погашению. Он предупредил, что продажи BTC компанией Strategy фактически усугубят слабость MSTR и STRC.

Предложение Galaxy как "компромиссный вариант" для Strategy

По мнению Торна, помимо денежных резервов, продаж MSTR и BTC, существует четвёртый вариант, который может решить проблему денежных потоков Strategy.

Компании, имеющей 847 363 BTC, не следует позволять временной проблеме с денежными потоками превратиться в экзистенциальный нарративный кризис. Strategy должна изучить возможность получения дохода от своего биткойн-холдинга без необходимости продавать спотовые BTC.

Торн сказал, что это может быть в форме кредитования BTC или опционных стратегий с ограниченным количеством BTC. Это уменьшило бы другие проблемы, такие как риск контрагента. Фактически, Metapanet использовала опционные стратегии для генерации денежного потока и накопления BTC.

Аналитик пришёл к выводу, что это "компромиссный вариант", который не размывает долю держателей MSTR и не продаёт BTC, и его также следует рассмотреть.

Это отличалось от мнения аналитиков JPMorgan, которые рекомендовали увеличить буфер денежных резервов с 17 месяцев до 2 или 3 лет, продавая больше акций MSTR, а не её холдинги BTC.

Предложение Galaxy казалось уместным, потому что оно было опробовано Metaplanet. И оно не затронуло бы держателей MSTR и BTC. Оно также позволило бы привлечь больше денежных средств для покрытия обязательств Strategy, если риски хорошо управляются.

Итоговое резюме

- Galaxy призвала Strategy рассмотреть возможность использования ограниченной части своего BTC для генерации денежного дохода вместо продажи BTC или размытия доли MSTR.

- Однако JPMorgan предложил увеличить денежный буфер до 2-3 лет, продавая больше акций MSTR, но не её запас BTC.