Автор: Glassnode

Компиляция: AididiaoJP, Foresight News

Биткоин остается в диапазоне от 60 000 до 70 000 долларов. На спотовом рынке наблюдаются ранние признаки поглощения, а рынок деривативов прошел перезагрузку. Волатильность снизилась, структура позиций стала более сбалансированной. Однако из-за отсутствия четкого катализатора рынку не хватает уверенности, необходимой для устойчивого пробоя.

Краткое содержание

- Биткоин остается в широком диапазоне от 60 000 до 70 000 долларов. Данные URPD показывают значительное скопление предложения в диапазоне от 80 000 до 126 000 долларов. Для поглощения этого скопления может потребоваться более значительная скидка к цене или более длительный процесс перераспределения.

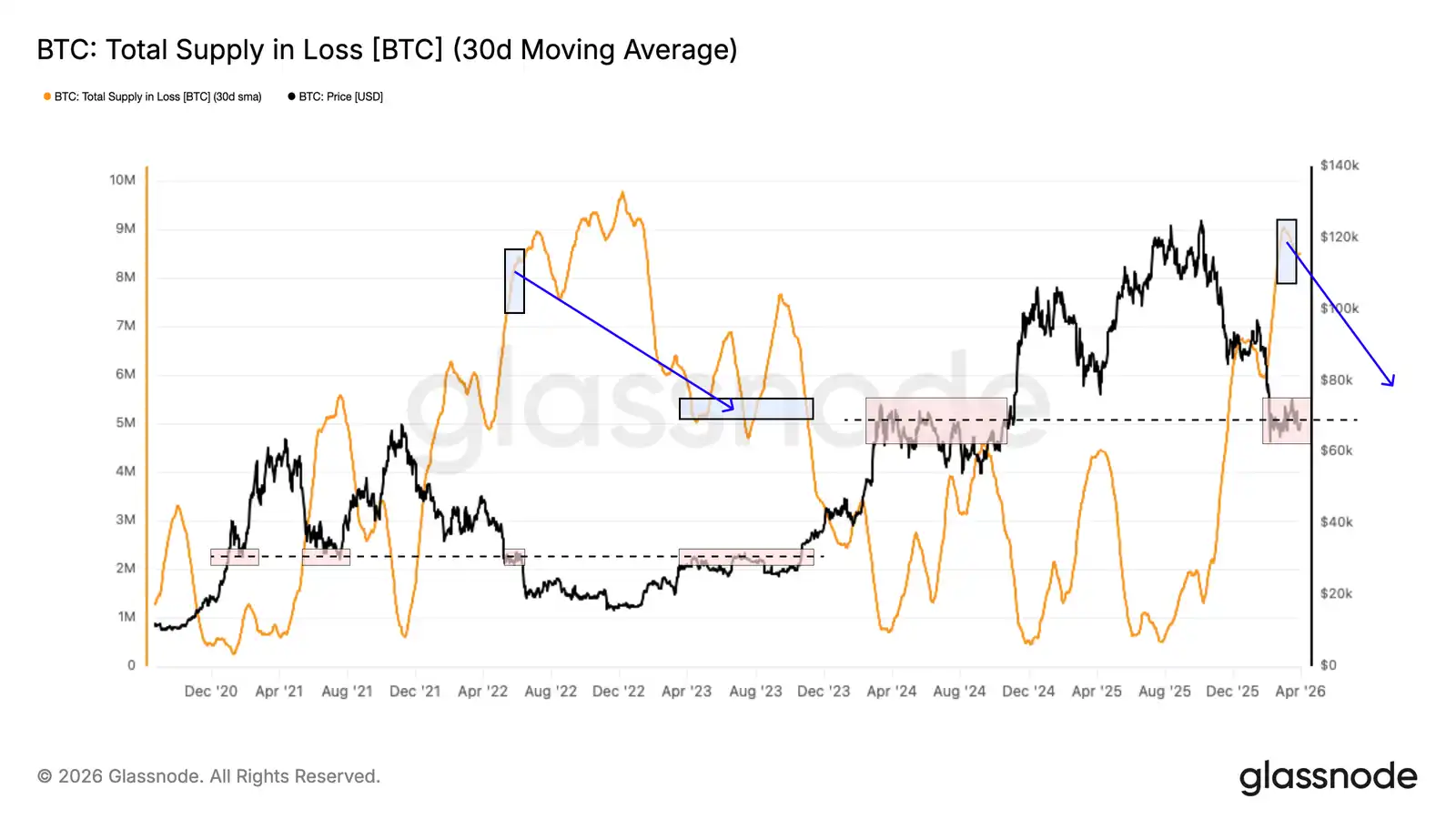

- Общий объем предложения в убытке приближается к 8,4 млн BTC, что схоже со структурой рынка во втором квартале 2022 года. Тогда рынку потребовалось перераспределить около 3 млн BTC, чтобы вернуться к срединной линии цикла.

- Реализованные убытки долгосрочных держателей продолжают расти с ноября 2025 года и сейчас достигли уровня около 200 млн долларов в день, что подтверждает активную капитуляцию. Охлаждение этого показателя ниже 25 млн долларов в день станет ключевым порогом для формирования дна рынка.

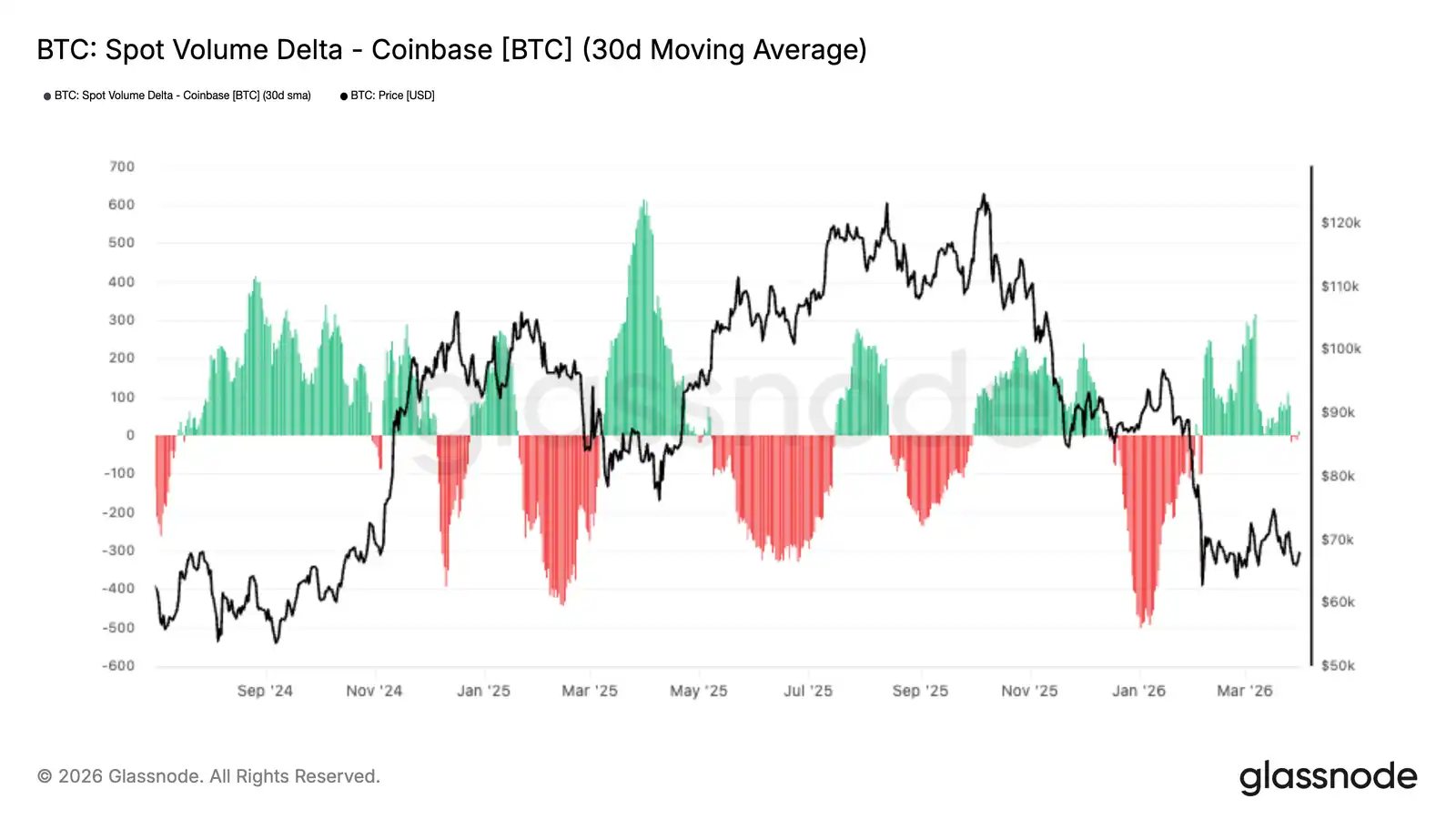

- Кумулятивная разница объемов спота на Coinbase превратилась в слабый положительный показатель, что указывает на то, что покупатели спота начинают поглощать давление продавцов. Однако текущий уровень спроса все еще значительно ниже уровня, обычно наблюдаемого при формировании устойчивых минимумов.

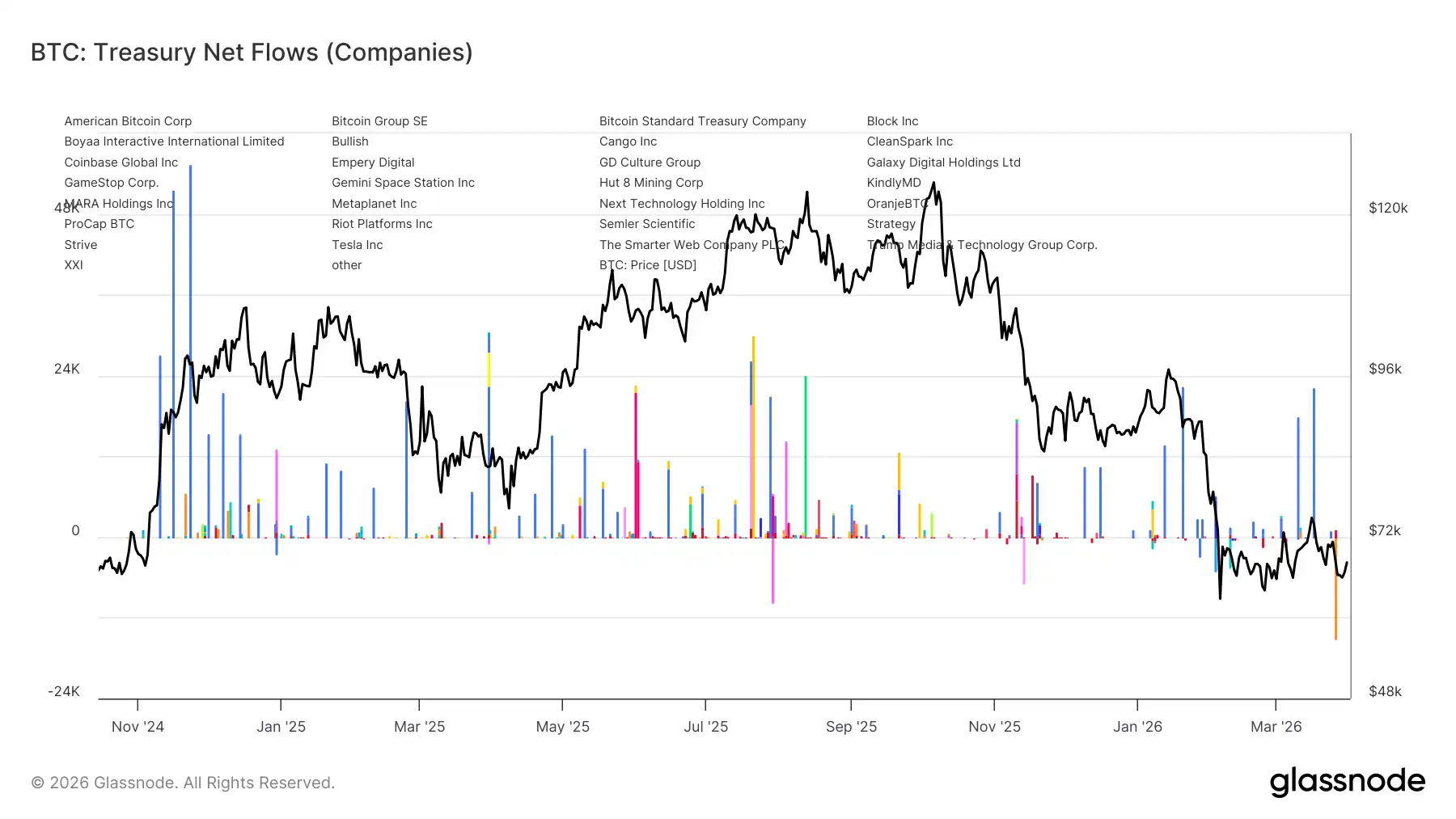

- Потоки казны стали более концентрированными: Marathon распределила около 15 000 BTC, а Strategy остается единственным институтом, продолжающим крупные покупки.

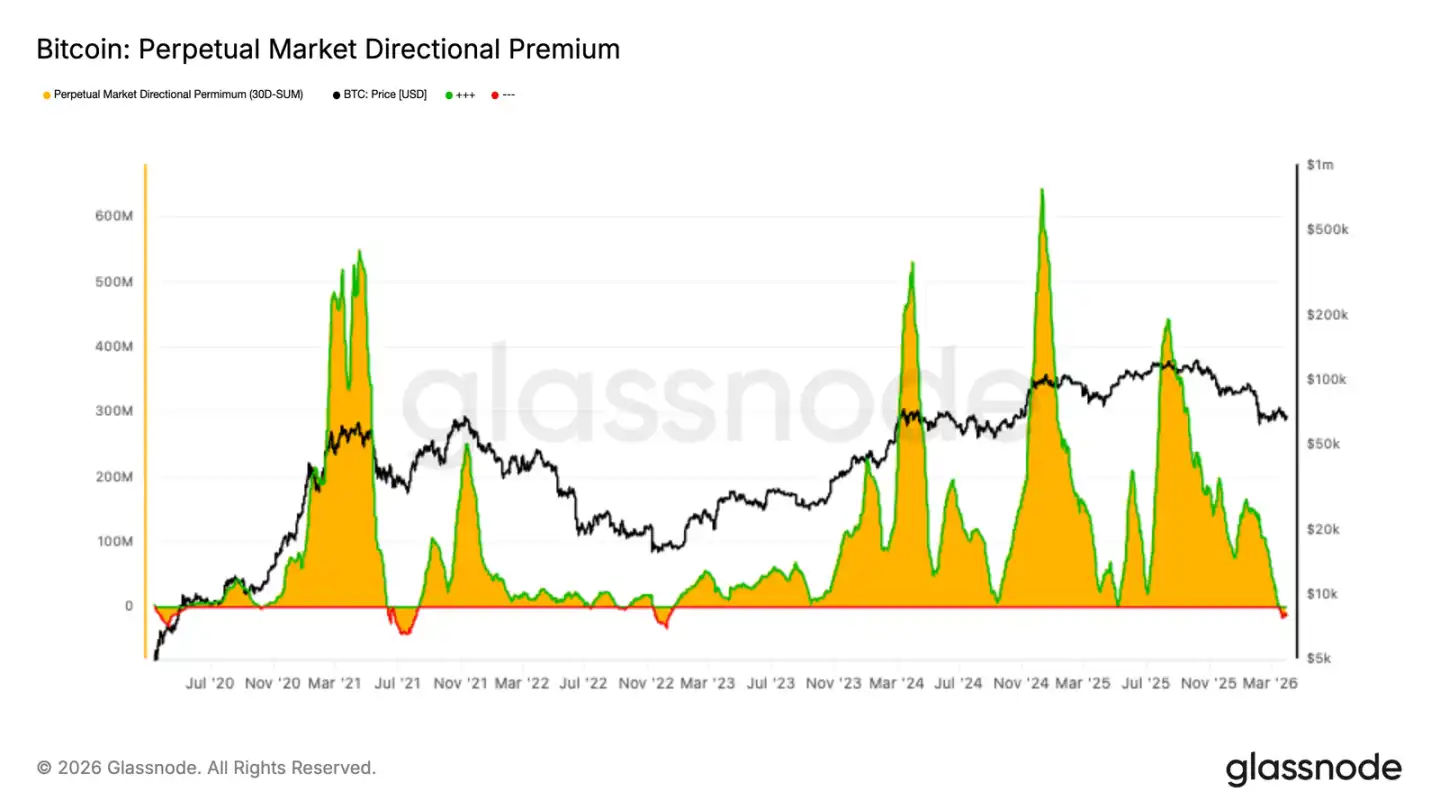

- Дirectionальный премиум на перпетуальных контрактах сжался до уровней, близких к нейтральным, и немного ниже нуля, что отражает сброс длинного плеча и охлаждение спекулятивного энтузиазма.

- Текущая структура позиций на перпетуальных контрактах далека от движимой моментумом: длинные позиции закрываются, вновь появляется интерес к коротким позициям. Это делает фьючерсный рынок в целом более сбалансированным, но и более осторожным.

- Подразумеваемая волатильность продолжает ослабевать по всей временной структуре, что указывает на то, что рынок опционов закладывает более спокойные условия в краткосрочной перспективе и снижение спроса на экспозицию к волатильности.

- Индикаторы скива (skew) началиь снова наклоняться вниз, что свидетельствует о возврате защитных настроек, но их уровни все еще значительно ниже тех, что обычно сопровождают сильный спрос на хеджирование.

- Гамма-позиции снова стали поддерживающими для рынка, снижая конвексность при падении цен и указывая на стабилизацию краткосрочных позиций маркет-мейкеров после недавнего этапа отрицательной гаммы.

On-chain инсайты

Объем предложения в нереализованном убытке

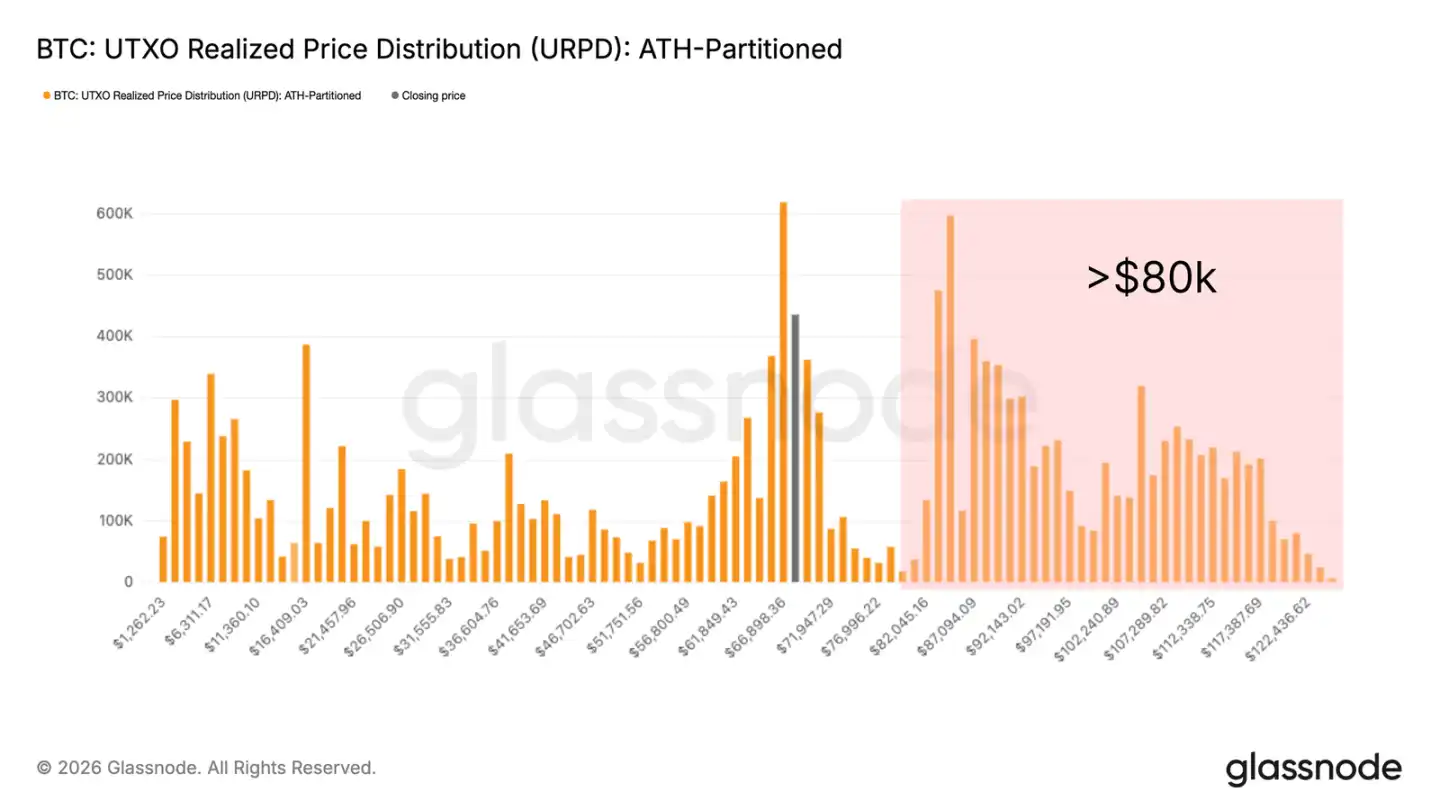

Поскольку цена консолидируется в диапазоне 60 000–70 000 долларов, в данном отчете мы выйдем за рамки краткосрочной динамики цен и оценим структурные силы, формирующие текущую рыночную среду. Как упоминалось в недавних отчетах, одним из наиболее устойчивых сопротивлений импульсу исходит от значительного объема предложения, приобретенного выше 80 000 долларов и сейчас находящегося в нереализованном убытке.

Эта группа находится в медвежьей среде уже более шести месяцев и сталкивается с бинарным поведенческим выбором: либо продавать на любом отскоке, чтобы минимизировать дальнейшие потери, либо психологически капитулировать по мере углубления отката.

График URPD наглядно это иллюстрирует, показывая плотный кластер предложения в диапазоне от 80 000 до 126 000 долларов, нависающий над рыночной ценой. Для решения этого скопления предложения, вероятно, потребуется либо значительная скидка к цене для привлечения новых покупателей, либо более длительный период времени, чтобы эти монеты перешли от держателей, реализующих убытки, к более убежденным новым держателям.

Объем предложения в убытке

Чтобы количественно оценить нависающее скопление предложения, мы можем использовать показатель «Общий объем предложения в убытке». Он подсчитывает количество биткоинов в обращении, цена последнего перемещения которых была выше текущей спотовой цены. После сглаживания 30-дневной простой скользящей средней для устранения краткосрочного шума этот показатель сейчас составляет около 8,4 млн BTC, что означает, что в течение последнего месяца постоянно от 8 до 9 млн монет находились в убытке.

Масштаб этого значения в сочетании с тем, что спотовая цена торгуется близко к срединному уровню текущего цикла, предполагает сходство рыночной структуры с той, что наблюдалась во втором квартале 2022 года. Исторически решение такого масштабного скопления предложения требовало перераспределения значительного количества монет от держателей в убытке к новым покупателям, входящим по более низким ценам. Прецедент медвежьего рынка 2022 года является показательным. Обычно общий объем предложения в убытке сжимался с уровня выше 8 млн BTC до примерно 5 млн BTC, прежде чем рынок решительно возвращался выше срединной линии цикла. Это означает, что около 3 млн монет сменили владельцев до нормализации рыночных условий.

Отслеживание текущего перераспределения

Определив масштаб предложения в убытке, которое необходимо перераспределить, следующий шаг — отслеживать скорость этого процесса. Показатель «Реализованные убытки долгосрочных держателей» измеряет общую сумму реализованных убытков инвесторами, которые держали монеты более шести месяцев и теперь продают их по цене ниже своей первоначальной себестоимости. Этот показатель напрямую отражает активный процесс перераспределения упомянутого нависающего предложения.

Его 30-дневная скользящая средняя неуклонно растет с ноября 2025 года и сейчас находится на высоком уровне около 200 млн долларов в день. Это подтверждает, что долгосрочные держатели все чаще капитулируют перед текущим рынком. Хотя эта волна реализации убытков является необходимой и конструктивной частью процесса очистки на медвежьем рынке, сама по себе она еще не является достаточным условием для разворота рынка. Значительное охлаждение этого показателя ниже уровня 25 млн долларов в день станет более убедительным сигналом истощения сил продавцов и исторически было предпосылкой для формирования дна рынка перед началом устойчивого бычьего тренда.

Off-chain инсайты

Возврат спроса на споте Coinbase

style="text-align: start;">Спотовый рынок показывает первые признаки стабилизации. 30-дневная скользящая средняя разницы объемов спота на Coinbase в последних данных превратилась в слабый положительный показатель. Ранее, в январе и начале февраля, наблюдался продолжительный период отрицательных значений, что отражало постоянное дистрибуционное поведение.Недавнее изменение указывает на то, что по мере стабилизации цены покупатели начинают поглощать доступное предложение и обеспечивать поддержку. Однако масштаб положительной разницы остается умеренным, что указывает на то, что текущий спрос носит скорее试探ный характер, а не движим сильным убеждением.

Исторически более сильное восстановление рынка требовало устойчивых положительных потоков спота, тогда как кратковременные всплески покупок часто не приводили к последующему движению. На данный момент недавнее восстановление является конструктивным, но более устойчивое восстановление, вероятно, потребует расширения покупательского давления.

Потоки корпоративных казначейств усложнились

Широкая основа потоков корпоративных казначейств значительно ослабла за последние месяцы. Последние данные показывают более неравномерный и избирательный характер активности. На ранних этапах цикла накопление монет корпорациями поддерживалось более широким кругом инвесторов. Однако недавние потоки свидетельствуют о том, что поддержка покупателей становится все более концентрированной.

Наиболее примечательно, что Marathon продала около 15 000 BTC, что является одним из самых ярких примеров недавнего сокращения экспозиции корпоративных казначейств, а не ее увеличения. В противоположность этому, Strategy, по-видимому, остается единственным постоянным структурным покупателем; компания продолжает регулярно покупать, даже когда участие других компаний становится более эпизодическим.

Этот переход указывает на значительное изменение рыночной структуры. Корпоративный спрос больше не является широкой тенденцией накопления, теперь он выглядит более узким и зависит от единственного доминирующего участника. В конечном итоге, корпоративные покупки все еще присутствуют, но их основа стала менее широкой и, следовательно, менее надежной в качестве источника структурной поддержки по сравнению с ранними этапами цикла.

Сброс премии на перпетуальных контрактах

Дirectionальный премиум на рынке перпетуальных контрактов продолжает сжиматься, 30-дневная сумма сейчас близка к нейтральному уровню и немного ниже нуля. Это знаменует явное охлаждение по сравнению с ранее бычьими условиями, поддерживавшими ралли.

Это изменение указывает на то, что спекулятивные длинные позиции закрываются, а интерес к коротким позициям начинает вновь появляться. Текущая структура не отражает сильных рыночных убеждений, а указывает на более осторожный и сбалансированный ландшафт перпетуальных контрактов.

Исторически сброс directionального премиума часто сопровождался консолидацией или истощением тренда. Это происходит из-за переоценки плеча после продолжительного движения. В этом смысле недавнее отступление премиума указывает на то, что спекулятивный аппетит иссяк, что привело к полной перезагрузке перпетуального рынка с уменьшенным плечом.

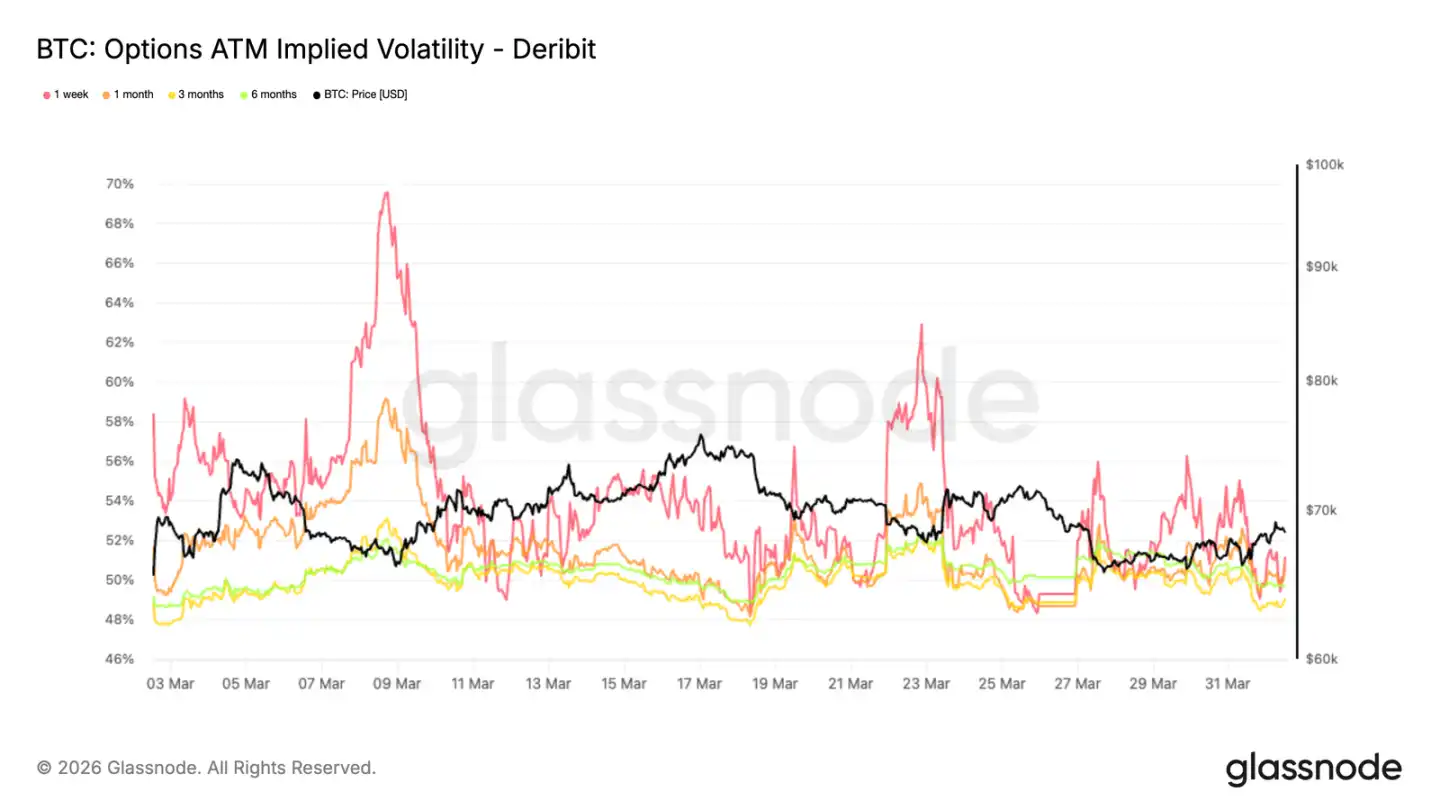

Ожидания волатильности снижаются

После перезагрузки позиций на рынке опционов подразумеваемая волатильность является одним из первых изменяющихся показателей. Временная структура волатильности биткоина сместилась вниз по сравнению с прошлой неделей, причем краткосрочные сроки лидируют в падении. Подразумеваемая волатильность ATM (at-the-money) на 1 неделю сейчас составляет 51%, на 3 месяца — 49%. Подразумеваемая волатильность на другие сроки тесно группируется вокруг этих значений, на 6 месяцев — 49,8%, что указывает на значительно сжатую временную структуру.

Это отражает рынок, который снижает ожидания значительных движений в ближайшем будущем, несмотря на сохраняющуюся макроэкономическую неопределенность. Более долгосрочная волатильность относительно лучше поддерживается, что suggests, что неопределенность не исчезла, а отодвинута на более отдаленные временные горизонты. В краткосрочной перспективе цены смещаются в сторону более сходящегося режима волатильности, поскольку рынку не хватает immediate катализаторов, а спрос на гибкость опционов уменьшился.

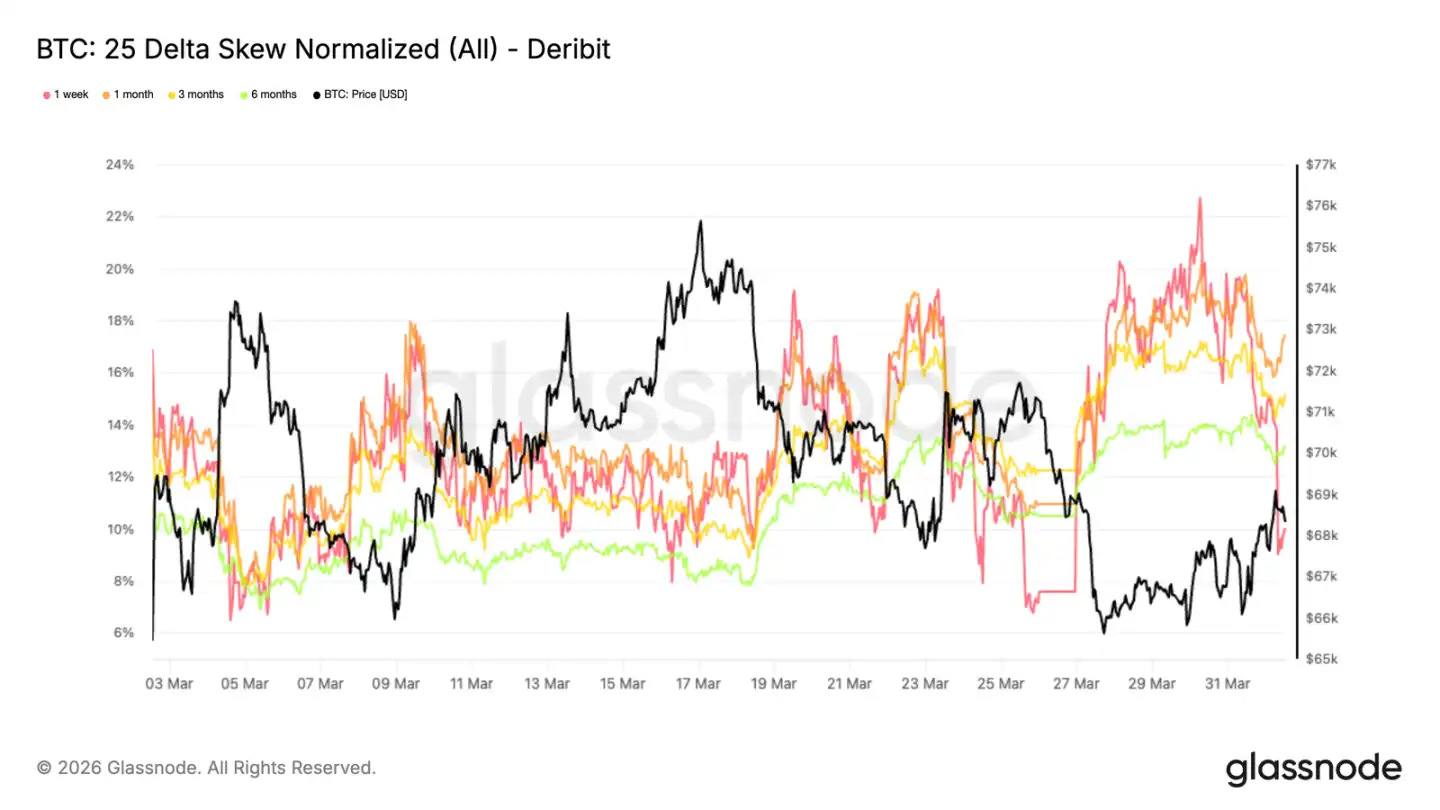

Защита от падения начинает восстанавливаться

По мере ослабления ожиданий волатильности индикаторы скива (skew) reveal сдвиг в структуре позиций в сторону большей осторожности. 25-delta скив (рассчитывается как разница между опционами пут и колл) выше, когда рынок закладывает большую премию за защиту от падения. На прошлой неделе недельный скив достиг нового месячного максимума в 22,7% перед откатом, отражая его чувствительность к immediate движениям цены. Для сравнения, скив на более длительные сроки продолжает расти и остается повышенным: на 1 месяц — 17,4%, на 6 месяцев — 13,2%.

Это расхождение между сроками весьма показательно. Хотя недавняя стабилизация цены несколько ослабила краткосрочный спрос на хеджирование, защитные опционы на среднесрочную и долгосрочную перспективу по-прежнему пользуются strong спросом. Рынок не агрессивно закладывает значительные движения, но по всей временной структуре сохраняется постоянный перевес в сторону риска снижения. Это указывает на устойчивую оборонительную позицию, а не просто на временную реакцию на краткосрочные рыночные колебания.

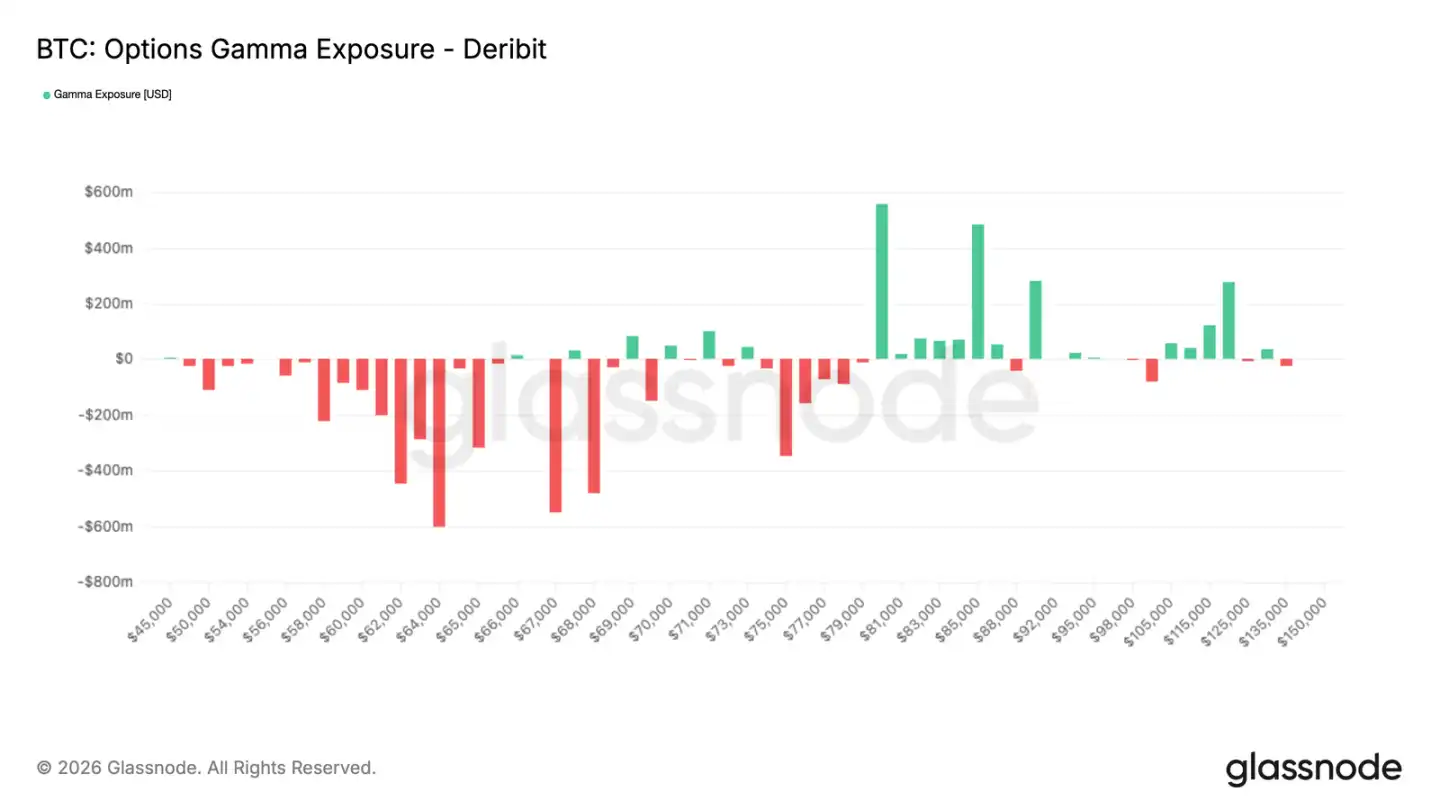

Краткосрочная гамма ниже рыночного уровня

Эта более оборонительная структура позиций становится еще более relevant применительно к гамма-экспозиции маркет-мейкеров. Отрицательная гамма в настоящее время накапливается ниже текущих ценовых уровней, простираясь от 68 000 долларов вниз до уровня выше 50 000 долларов. Это означает, что рынок покупает опционы пут ниже текущей цены и не ожидает, что недавнее ралли продлится долго, что вынуждает маркет-мейкеров выступать контрагентом по этим сделкам.

При такой динамике маркет-мейкеры будут вынуждены продавать при ослаблении цены, усиливая нисходящую волатильность. Поскольку ликвидность на рынке остается низкой после истечения контрактов 27 марта, общая структура рынка кажется хрупкой. Если цена войдет в этот регион, это может усугубить нисходящий импульс из-за усиления хеджирующих потоков, спровоцировав ускоренную распродажу, которая превратит потенциально постепенное движение в более резкую переоценку с возможностью повторной проверки уровня 60 000 долларов — минимума распродажи 5 февраля.

Спокойная реализованная волатильность маскирует уязвимость

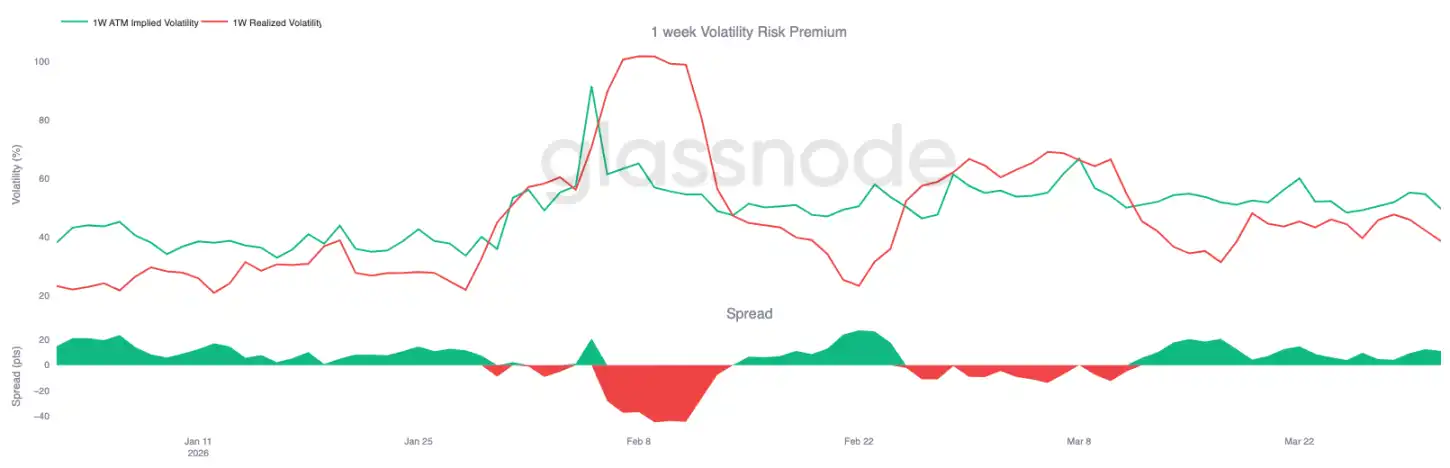

Еще одним фактором, делающим текущую ситуацию более нестабильной, является то, что подразумеваемая волатильность продолжает оставаться выше реализованной. На краткосрочных сроках недельная реализованная волатильность составляет 38%, а недельная подразумеваемая волатильность — 49%, разрыв составляет 11 процентных пунктов. Этот разрыв сохраняется более трех недель, что indicates, что опционы постоянно оцениваются выше фактической рыночной волатильности.

На первый взгляд, это отражает seemingly стабильный рынок, поскольку реализованная волатильность остается управляемой. Однако постоянная премия suggests, что, несмотря на отсутствие фактического ценового движения, участники рынка все же закладывают риск, что указывает на среду с низкой рыночной уверенностью.

В условиях, когда волатильность оценивается выше реализованной, а гамма отрицательна, относительно небольшого давления продаж может быть достаточно для усиления движения цены. Это происходит из-за быстрой корректировки с сжатой базы ценообразования и ограниченной способности поглощать потоки.

Заключение

Биткоин остается заблокированным в широком диапазоне от 60 000 до 70 000 долларов. Рынок демонстрирует первые признаки стабилизации, но ему не хватает достаточного импульса для решительного прорыва в любом направлении. Ончейн-условия по-прежнему отражают рынок, находящийся в процессе восстановления: объем предложения в убытке остается высоким, капитуляция долгосрочных держателей еще не полностью прекратилась. В то же время спотовый спрос начинает показывать signs улучшения, указывая на то, что продавцы больше не полностью контролируют рынок.

На офф-чейн рынке ситуация также сбалансирована. Корпоративный спрос со стороны казначейств значительно сузился, плечо на перпетуальных контрактах было сброшено, подразумеваемая волатильность ослабла, а стабильность позиций маркет-мейкеров усилилась. Вместе эти сигналы указывают на среду, которая больше не находится под явным pressure, но все еще ищет более сильной рыночной уверенности.

На данный момент кажется, что биткоин переживает фазу перераспределения, а не выходит в четкий тренд. До появления более значительного расширения спотового спроса и начала расчистки нависающего скопления предложения, ожидается, что боковое движение останется основной характеристикой рынка.