Автор: Gino Matos

Перевод: Chopper, Foresight News

1 июля Ethereum Institutional объявила о своем создании, объединив маркетинговую работу Ethereum Foundation в одной команде, чья задача — продвигать токенизацию и стейблкоины на базе Ethereum среди банков и управляющих активами.

А появившаяся несколькими днями ранее Ethlabs была основана пятью бывшими старшими исследователями Ethereum Foundation и фокусируется на двух основных направлениях: повышении эффективности ончейн-расчетов и совершенствовании монетарного нарратива ETH.

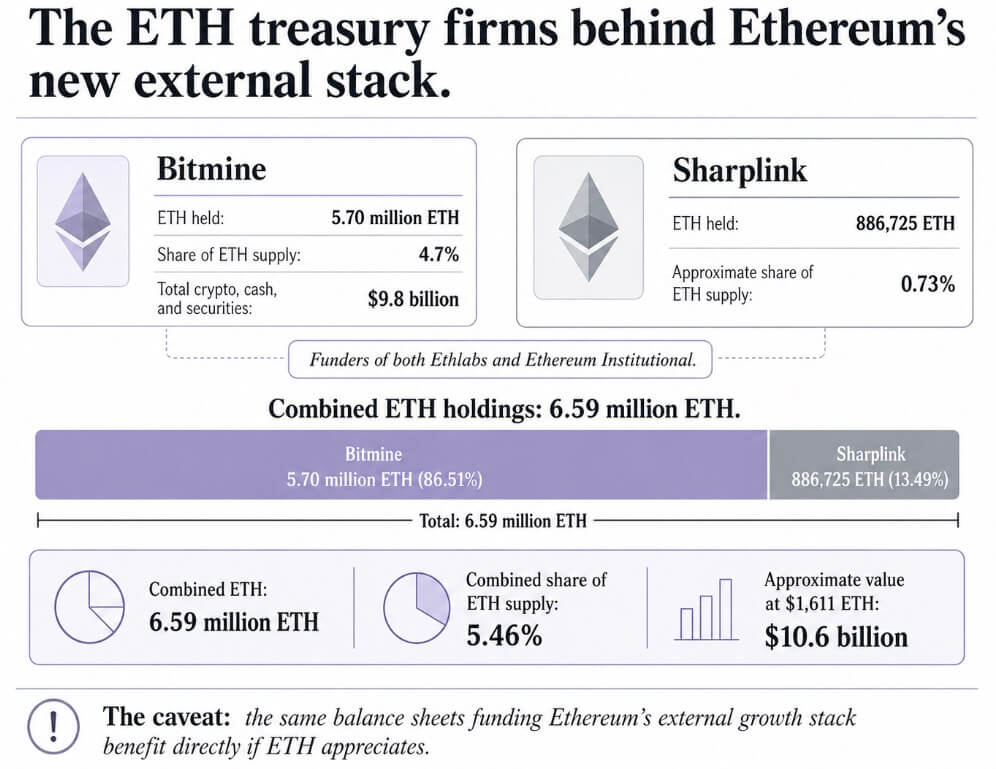

Bitmine, Sharplink, а также сооснователь Ethereum Джо Любин совместно финансируют две новые организации.

Появление этих двух новых структур совпало с постоянным оттоком высшего руководства изнутри Ethereum Foundation. 18 июня соисполнительный директор фонда Сяо-Вей Ван объявила об уходе, ранее Томаш Станчак подал заявление об отставке, за последние пять месяцев из Ethereum Foundation ушло по меньшей мере восемь руководителей.

Еще в марте 2026 года Ethereum Foundation опубликовала новую программу функций, пересмотрев свою позицию: выступать исключительно как хранитель принципов самоопределения, цензуроустойчивости, открытого исходного кода, конфиденциальности и безопасности, не называя себя материнской компанией Ethereum и не обладая окончательным правом принятия решений по протоколу. Эта позиция намеренно оставляет пробелы в коммерческой деятельности, передавая работу по коммерческому внедрению внешним организациям.

Ethlabs берет на себя блоки технологических разработок и нарратива ценности активов, отвечая за совершенствование базовой инфраструктуры и создание целостной логики ETH как денежного актива, устраняя сомнения институциональных игроков при входе в Ethereum. Ethereum Institutional же полностью отвечает за бизнес-взаимодействие, превращая отраслевые намерения в реальные инвестиции через организацию отраслевых форумов, поддержание институциональных связей и разработку индивидуальных презентационных решений.

Основная причина независимой работы двух команд от фонда заключается в том, что нейтральный статус фонда не позволяет совмещать коммерциализацию. Нейтральный орган по установлению стандартов, одновременно выступающий в роли команды по продвижению ETH и отдела продаж для предприятий, напрямую подрывает свой собственный авторитет.

Таким образом, сформировалась структура трех центров силы в Ethereum. Фонд отвечает за легитимность и долгосрочную ценность протокола, Ethlabs — за извлечение ценности ETH и технологические разработки, а Ethereum Institutional — за корпоративное продвижение и бизнес.

Ethereum Institutional сообщает, что команда уже взаимодействует с более чем 500 банками первого уровня, глобальными управляющими активами, суверенными фондами, кастодиальными учреждениями и поставщиками рыночной инфраструктуры. Организуемый ею институциональный саммит Ethereum собрал более 150 финансовых руководителей, общий объем активов под управлением участников составляет 250 триллионов долларов. Именно такие масштабные отраслевые ресурсы являются ключевой причиной того, что официальные структуры выделили бизнес и создали независимые организации, а не оставили их как вспомогательные функции фонда.

Передача корпоративного бизнеса и продвижения ценности ETH внешним организациям решает проблему разрыва на исполнительном уровне фонда, но также означает, что гиганты, владеющие огромными объемами ETH и располагающие гигантскими балансами, контролируют каналы коммуникации с Уолл-стрит. Удобство и независимость — это противоположные направления, и Ethereum выбрал удобство.

В основе стратегии Ethereum для Уолл-стрит лежат компании, владеющие огромными объемами ETH

Bitmine в настоящее время владеет 5,7 миллионами ETH, что составляет 4,7% от общего объема обращения ETH, а с учетом денежных средств и ценных бумаг общий размер активов достигает 9,8 миллиарда долларов. Sharplink владеет 886 725 ETH и 28 июня докупила 10 000 ETH по средней цене 1611 доллар.

Две организации вместе владеют 6,59 миллионами ETH, что составляет 5,46% от общего объема обращения в 120,7 миллиона, а общая стоимость их портфелей по текущей цене составляет почти 10,6 миллиарда долларов; рыночная капитализация Bitmine составляет 6,55 миллиарда долларов, а Sharplink — более 1 миллиарда долларов.

Если эта модель разделения бизнеса окажется успешной, две компании-инвесторы получат прямую выгоду: более совершенная базовая инфраструктура и зрелый институциональный бизнес повысят спрос на ETH, а учитывая огромные объемы их портфелей, даже незначительные колебания цены ETH принесут изменения в балансе активов на миллиарды долларов. Сооснователь Ethereum Джо Любин, одновременно поддерживающий две некоммерческие организации, находится в эпицентре этой системы интересов, а финансовые выгоды Bitmine и Sharplink глубоко связаны с развитием экосистемы Ethereum.

PeerDAS уже запущен и может увеличить емкость доступности данных для сетей второго уровня примерно в десять раз, а запланированный к запуску во второй половине 2026 года Glamsterdam направлен на расширение базового уровня, параллельную обработку транзакций и увеличение полезной нагрузки блоков.

Июньский отчет 2026 года показывает, что пропускная способность транзакций основной сети и сетей второго уровня удвоилась; медианная комиссия в основной сети снизилась с более чем 2 долларов до менее 0,02 доллара, а комиссии в сетях второго уровня упали более чем на 95%, до 0,0015 доллара.

Отчет также дает долгосрочный прогноз производительности: до 2034 года пропускная способность основной сети Ethereum по-прежнему будет составлять менее 100 транзакций в секунду; только к марту 2029 года пропускная способность сетей второго уровня превзойдет Solana, но к тому времени их комиссии будут значительно ниже, чем у конкурента. Способность Ethereum привлекать институциональных игроков почти полностью зависит от масштабирования второго уровня и внедрения отраслевых стандартов, и это как раз и является основной сферой деятельности Ethlabs.

Два возможных сценария цены ETH определят конечный вектор развития этой структуры

Аргумент в пользу роста заключается в том, что Ethereum уже обладает значительными масштабами. Текущая капитализация стейблкоинов на Ethereum составляет 157 миллиардов долларов, что составляет более половины общемировой; заблокированные в DeFi активы составляют 37,2 миллиарда долларов, или 62% от всей отрасли. По данным RWA.xyz, объем токенизированных реальных активов на Ethereum составляет 15,8 миллиарда долларов, а общий объем по всему направлению — 315,2 миллиарда долларов, что прочно удерживает его на первом месте среди публичных блокчейнов.

Citigroup прогнозирует, что мировой рынок токенизации реальных активов вырастет с текущих 17 миллиардов долларов до 5,5 триллионов долларов к 2030 году, с нижним пределом диапазона в 2,7 триллиона и верхним — в 8,2 триллиона долларов. Если Ethlabs продолжит развивать инфраструктуру, а Ethereum Institutional сможет превратить связи в реально развернутый капитал, такие крупные держатели, как Bitmine и Sharplink, станут бенефициарами ранней стадии развития отрасли, Ethereum станет стандартным расчетным уровнем для регулируемых цифровых активов, а ценность актива ETH соответственно вырастет.

Аргумент в пользу снижения в первую очередь касается цены. Citigroup снизил 12-месячный целевой показатель цены ETH с 3175 до 2240 долларов, ссылаясь на слабый спрос на ETF и отрицательный приток средств, и установил медвежий сценарий для ETH на уровне 1094 доллара.

Standard Chartered придерживается совершенно противоположной точки зрения, настаивая на том, что к концу 2026 года ETH может достичь 4000 долларов. Огромное расхождение в ожиданиях двух крупных институтов также отражает большую неопределенность краткосрочных рыночных перспектив.

Если ETH будет оставаться слабым в долгосрочной перспективе, а акции Bitmine и Sharplink будут продолжать торговаться со скидкой к стоимости их активов, способность двух компаний финансировать две некоммерческие организации будет продолжать сокращаться. Даже если Ethlabs и Ethereum Institutional смогут поддерживать свою деятельность, стабильность финансирования значительно снизится, и рынок будет постоянно ставить под сомнение, что основная цель создания этих организаций — поднять цену ETH, а не построить реально пригодную институциональную инфраструктуру.

Регуляторные позитивные факторы поддерживают бычий сценарий, но не гарантируют роста рынка. В 2025 году в США был принят «GENIUS Stablecoin Act», создающий федеральную регуляторную базу для стейблкоинов; консорциум Visa, Mastercard и Coinbase воспользовался моментом и выпустил стейблкоин Open USD. Совершенствование регулирования принесет всем публичным блокчейнам дополнительный объем институциональных расчетов, и это не является исключительным преимуществом Ethereum. Прогноз McKinsey более консервативен: к 2030 году рынок токенов составит около 2 триллионов долларов, что резко контрастирует с высокими ожиданиями Citigroup, показывая огромные разногласия в самом потенциале роста отрасли.

Итог

Путем разделения бизнеса и создания двух независимых организаций Ethereum решил внутреннее противоречие между нейтральностью фонда и коммерциализацией. Но финансирование обеих организаций полностью поступает от компаний, владеющих огромными объемами ETH, и эта структура имеет как преимущества, так и недостатки.

С положительной стороны, специализированные организации углубленно занимаются инфраструктурой и взаимодействием с Уолл-стрит, что дает Ethereum шанс стать универсальным расчетным уровнем для токенизированных финансов; с точки зрения рисков, система расширения экосистемы полностью привязана к балансам крупных держателей, и динамика рынка ETH напрямую определяет предложение финансирования. Оба сценария будут существовать одновременно, и цена ETH через год определит, какой из трендов станет доминирующим.