Автор: Zhou,ChainCatcher

На этом этапе медвежьего тренда ETH две крупнейшие казначейские компании уже ушли в убыток более чем на 50%.

SharpLink спустя восемь месяцев возобновила наращивание активов, недавно купив 39 196 ETH по средней цене около 3609 долларов, и сейчас несет бумажный убыток более 1,7 миллиарда долларов.

Bitmine за тот же период продолжила расширение баланса, ее активы достигли 5,7 миллиона ETH, что составляет около 4,7% от общего предложения ETH, а бумажный убыток превысил 11 миллиардов долларов.

В то же время обе компании включены в индекс Russell и являются спонсорами недавно созданного исследовательского института Ethereum Ethlabs.

Стоимость активов двух компаний и падение их акций на самом деле не сильно различаются, но дисконты, которые рынок готов им предоставить, заметно отличаются. Дисконт SharpLink к чистой стоимости активов ETH составляет около 21%, в то время как дисконт Bitmine составляет лишь около 6% — разница более чем в три раза.

Если этот тренд ETH достигнет дна и инвесторы захотят получить косвенное влияние на ETH через акции, какую из них выбрать — SharpLink или Bitmine?

Ответ, возможно, заключается не в том, у кого лучше история, а в конкретных измерениях: стоимость активов, способность привлекать финансирование, ликвидность и способность реализовать нарратив, особенно важно понять, откуда берется этот разрыв в дисконте.

Какие козыри у каждой из компаний?

У SharpLink в руках целый набор институциональных нарративов: председателем совета директоров является один из соучредителей Ethereum Джо Любин, а совместным CEO — бывший топ-менеджер по цифровым активам BlackRock Джозеф Шалом. В прошлом году компания начала сотрудничество по токенизации RWA, планируя разместить свои собственные акции на Ethereum.

Источник изображения: RootData

Добавьте к этому включение в индекс Russell и накопленный доход от стейкинга ETH. Каждая из этих меток сама по себе может стать основой для истории о премии к оценке.

Козырь Bitmine — это более прямое преимущество масштаба. Активы в размере 5,7 млн ETH, а рыночная известность и медийное присутствие председателя совета директоров Тома Ли намного выше, чем у коллег.

Компания включена в более требовательный индекс Russell 1000. По словам руководства, это привлечет сотни или даже тысячи новых институциональных инвесторов, при этом пассивные фонды обычно владеют 18-20% акций компании в свободном обращении.

Оба набора козырей выглядят сильными, но рынок в итоге признал восстановление дисконта только у одной компании. Реальную разницу создали несколько более конкретных показателей.

Стоимость активов и реакция акций

Сначала самый прямой вопрос: кто купил ETH дешевле.

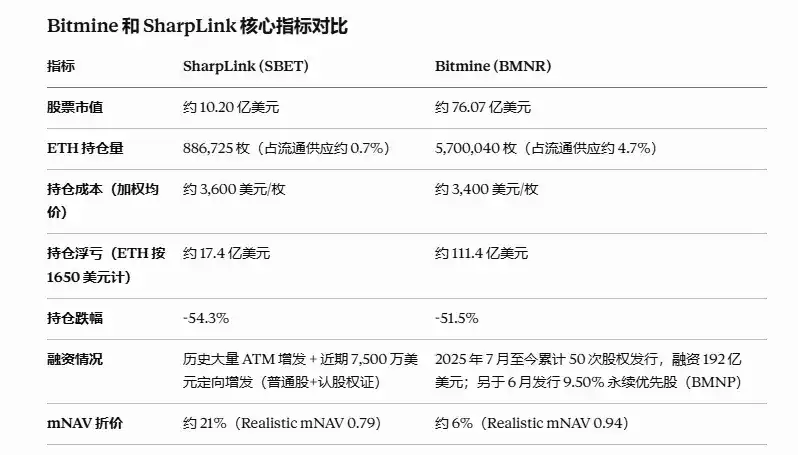

Согласно заявлению SharpLink от 30 июня, компания приобрела 10 000 Ethereum по средней цене около 1611 долларов, увеличив общие активы до 886 725 монет, состоящих из 632 719 нативных ETH, 181 299 ETH, доступных для погашения через LsETH, и 72 707 ETH, доступных для погашения через weETH.

Средняя стоимость активов SharpLink составляет около 3609 долларов за монету. При текущей цене около 1650 долларов бумажный убыток составляет около 1,74 миллиарда долларов, что соответствует падению примерно на 54,3%.

По состоянию на 28 июня 2026 года общие активы BitMine в Ethereum достигли 5 700 040 монет, что составляет около 4,7% от общего предложения Ethereum. Согласно данным on-chain, средняя стоимость их активов составляет около 3400 долларов за монету, бумажный убыток — около 11 миллиардов долларов, а падение — около 51,5%.

Средняя стоимость активов и процент падения у двух компаний очень близки. Разница заключается в абсолютном масштабе активов: у Bitmine в 6,4 раза больше, чем у SharpLink, и абсолютный размер бумажного убытка также увеличился более чем в 6 раз.

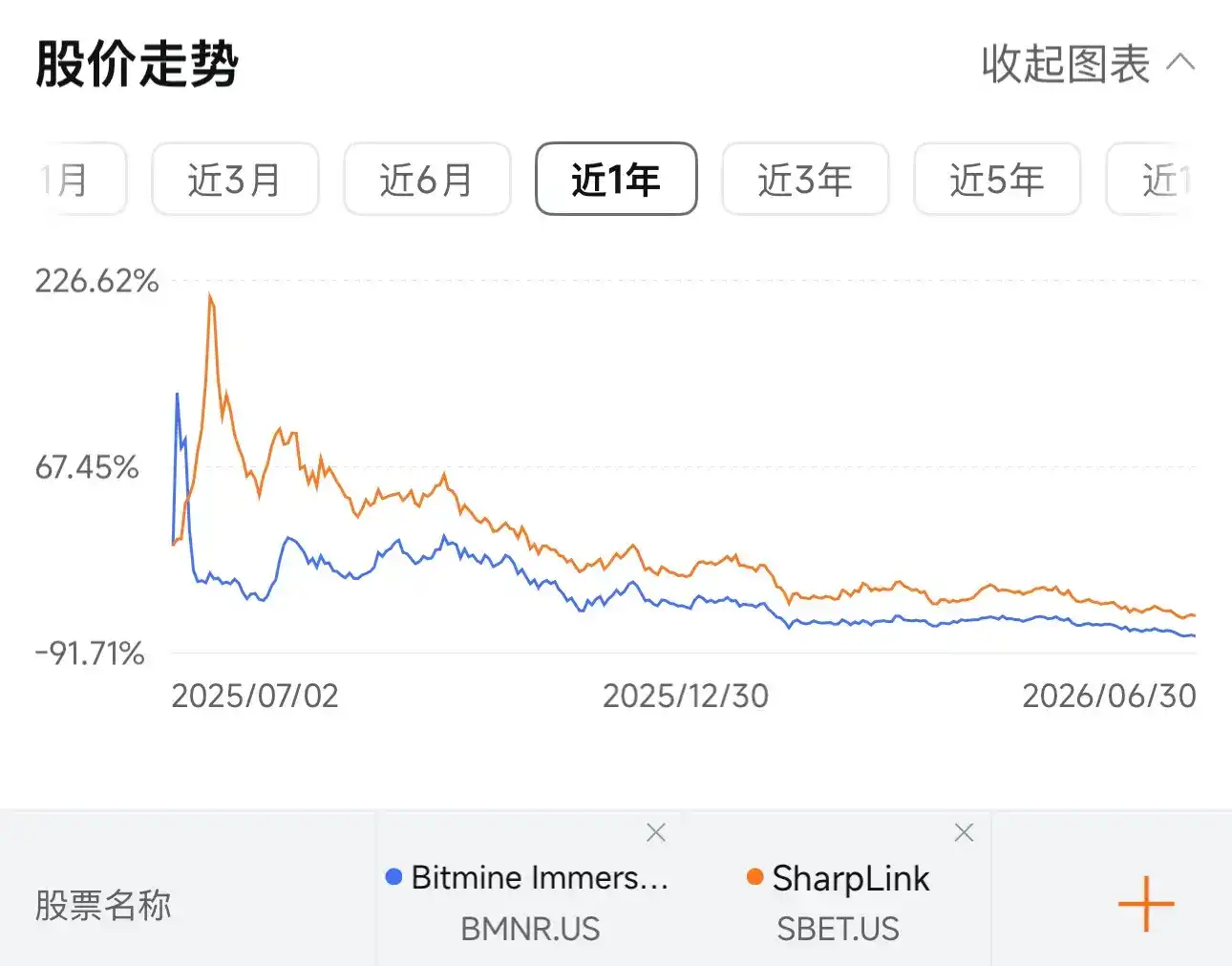

Что касается акций, динамика обеих компаний также очень похожа: резкий рост после IPO, затем постоянное снижение, и сейчас обе торгуются в боковом тренде на низких уровнях.

По состоянию на закрытие 1 июля акции SharpLink упали с пика в 124 доллара до около 5 долларов, откатившись примерно на 96%, в то время как акции Bitmine упали с пика в 160 долларов до около 14 долларов, откатившись примерно на 91%. По рыночной капитализации SharpLink составляет около 1,02 миллиарда долларов, а Bitmine — около 7,6 миллиарда долларов.

Способность привлекать финансирование и ликвидность

История финансирования SharpLink — это в основном непрерывные небольшие дополнительные эмиссии. В прошлом компания в основном полагалась на ATM-эмиссии для привлечения средств и постепенной покупки ETH. Этот метод финансирования медленный, а разводнение акционерного капитала происходит постепенно.

Средства для возобновления наращивания активов в основном поступили от размещения на сумму 75 миллионов долларов, завершенного в конце прошлого месяца, в рамках которого было выпущено 1 001 340 обыкновенных акций и эквивалентное количество варрантов. Средства четко предназначены для оборотного капитала, дальнейшего накопления ETH и выкупа акций.

Кроме финансирования покупки монет, SharpLink также увеличивает доход через стейкинг. С момента запуска стратегии казначейства ETH совокупный доход от стейкинговых вознаграждений компании составил 22 102 ETH.

Напротив, темпы финансирования Bitmine гораздо более агрессивны. Согласно отчету 10x Research, Bitmine в период с июля 2025 года по май 2026 года привлекла в общей сложности 19,2 миллиарда долларов через 50 эмиссий акций, которые были полностью использованы для покупки примерно 5,54 миллиона ETH.

В прошлом месяце компания начала перенимать подход крупнейшей казначейской компании Bitcoin, Strategy, выпустив продукт привилегированных акций. Ее привилегированные бессрочные акции класса A, BMNP, были одобрены для листинга на Нью-Йоркской фондовой бирже, а совет директоров одобрил выплату дивидендов в размере 0,1056 доллара на акцию, которые будут выплачены 10 июля акционерам, зарегистрированным на 30 июня.

Стоит отметить, что включение в индекс Russell в определенной степени улучшило способность обеих компаний привлекать финансирование. SharpLink включена в Russell 3000, а Bitmine — в более требовательный Russell 1000.

Председатель совета директоров BitMine Том Ли заявил, что многие активно управляемые фонды покупают только акции, входящие в Russell 1000, и обычно от 20% до 25% рыночной капитализации отдельной акции принадлежит пассивным индексным фондам или ETF.

Таким образом, приток пассивных средств из-за включения в индекс напрямую увеличивает глубину торговли и покупательскую силу акций. Для DAT-компаний, которым необходимо постоянно проводить дополнительные эмиссии для финансирования, это эквивалентно дополнительному расширению каналов финансирования.

Однако разница в способности привлекать финансирование в конечном итоге отражается на mNAV. Согласно последним данным, отслеживаемым DefiLlama, текущий дисконт SharpLink к чистой стоимости активов ETH составляет около 21%, тогда как дисконт Bitmine составляет всего около 6%.

Чем глубже дисконт, тем больше дополнительная эмиссия может снизить цену акций, создавая негативный цикл. SharpLink приостановила наращивание активов в течение последних восьми месяцев, во многом из-за этого цикла.

Что касается ликвидности, Bitmine долгое время входит в число наиболее активно торгуемых акций в США, с ежедневным оборотом, часто достигающим сотен миллионов долларов. Средний дневной объем торгов SharpLink на порядок меньше.

Для инвесторов, желающих реализовать стратегию торговли с дисконтом, ликвидность напрямую определяет стоимость входа и выхода. Спред между покупкой и продажей и проскальзывание фактически съедают теоретическую прибыль от дисконта. В этом отношении Bitmine явно имеет преимущество.

Однако это преимущество достигается не без затрат. Согласно расчетам 10x Research, общий убыток Bitmine за последний год составил около 10,1 миллиарда долларов. Эта цифра включает не только бумажные убытки из-за падения цены ETH, но и другой слой потерь: инвесторы покупали акции BMNR с премией к mNAV, и эта переплаченная премия в совокупности составила около 4,6 миллиарда долларов.

Другими словами, инвесторы, покупающие акции Bitmine, берут на себя больший риск, чем просто держатели ETH. Им нужно нести не только риск падения цены монеты, но и риск снижения цены акций с премии до дисконта. SharpLink долгое время торговалась с дисконтом, поэтому несет меньше этих дополнительных потерь.

Способность реализовать нарративы RWA и экосистемы

Что касается нарратива токенизации акций, который недавно привлек внимание, SharpLink на самом деле еще в сентябре 2025 года объявила о планах совместно с Superstate через свою платформу Opening Bell токенизировать акции SBET, став первой публичной компанией, которая нативно выпустила акции на Ethereum.

В октябре этого года совместный CEO Джозеф Шалом в интервью упомянул, что компания планирует в ближайшем будущем выпустить соответствующую регулированию токенизированную версию, отдав предпочтение Ethereum, а не Solana, в качестве базовой инфраструктуры.

Однако на данный момент этот план остается на стадии намерений, без фактических сделок on-chain или дохода. Компания и Superstate ранее заявляли, что для торговли токенизированными акциями на децентрализованных биржах потребуются дополнительные регуляторные разрешения.

Bitmine в нарративах экосистемы идет другим путем, хеджируя подверженность одному активу через так называемые "акции для полета на Луну", включая косвенные активы в OpenAI, долевые инвестиции в Beast Industries. Хотя такие инвестиции в краткосрочной перспективе не формируют стабильного денежного потока, они дают рынку дополнительное пространство для воображения.

Кроме того, обе компании совместно финансируют недавно созданный исследовательский институт Ethereum Ethlabs. Создание этого института совпало с сокращением Фондом Ethereum примерно 40% бюджета на 2026 год и сокращением 54 должностей. Бывший координатор основных разработчиков Трент Ван Эппс предупредил, что основные разработчики могут столкнуться с нехваткой финансирования в течение трех-девяти месяцев.

В ответ на такие конкретные предупреждения о рисках управления совместный CEO SharpLink Джозеф Шалом заявил, что Ethlabs будет дополнять Фонд Ethereum, но признал, что они будут "пересекаться в некоторых аспектах" и что "самые талантливые специалисты" будут сосредоточены в Ethlabs. Председатель совета директоров Bitmine Том Ли прямо заявил, что вероятность кризиса равна нулю, и средства уже выделены.

В целом, как токенизация RWA, так и Ethlabs в настоящее время больше подходят для позиционирования в качестве долгосрочной отраслевой нарративной поддержки, а не как уже преобразованный в доход или оценку твердый бизнес. В этом аспекте обе компании фактически находятся на одной стартовой линии.

В заключение

Если рассматривать только исполнение сделок в этом нисходящем тренде, Bitmine является более удобным входом. Рынок готов дать ей цену, более близкую к чистой стоимости, а ликвидность лучше, что означает меньшие торговые издержки и более определенную стоимость входа и выска. Все это реальные преимущества.

Однако, если смотреть на более долгосрочное владение, слабые стороны Bitmine также видны. Структура капитала с наложенными бессрочными привилегированными акциями — это фиксированные расходы, которые уже начали выплачиваться.

Напротив, структура капитала SharpLink проще, текущая цена акций уже учитывает более пессимистичные ожидания, и инвесторы, покупающие сейчас, не должны платить за прошлую премию.

Рассмотрим несколько сценариев в будущем. Если ETH продолжит снижаться, бумажные убытки обеих компаний будут увеличиваться синхронно. У Bitmine, из-за большего объема активов, абсолютный рост убытков также будет быстрее. Преимущество в оценке, которое рынок сейчас дает ей, может тогда сократиться, что впервые реально проверит ее механизм финансирования.

Если ETH стабилизируется и пойдет вверх, у SharpLink, благодаря более низкой стартовой точке, теоретически есть больше пространства для восстановления оценки, в то время как Bitmine сначала должна будет переварить накопленные в прошлом пузыри высокой оценки, прежде чем начнется восстановление.

Эти две компании демонстрируют два типа распределения рисков в рамках одной и той же модели. Уязвимость SharpLink записана в цене акций и ликвидности; уязвимость Bitmine скрыта в структуре капитала и накопленных в прошлом пузырях оценки.

Однако это не дилемма выбора "или-или". Ответ зависит от того, какой риск вас больше волнует.