Автор: CryptoSlate

Перевод: Deep Tide TechFlow

Резюме Deep Tide: Отток средств из ETF, выжидательная позиция институциональных инвесторов, ИИ отвлекает внимание... Биткойн стал слишком большим, чтобы его можно было поднять усилиями розничных инвесторов. Основатель CryptoQuant Ки Юн Чжу подсчитал: в 2011 году 2,7 миллиона долларов могли поднять BTC в 550 раз, а сейчас для удвоения нужно 101 миллиард долларов. Зависит ли наступление следующего бычьего рынка от того, готовы ли финансовые консультанты, корпоративные казначейства, банки и суверенные фонды рассматривать BTC как долгосрочную стратегию, а не как краткосрочную сделку.

Следующий значительный рост биткойна может зависеть не столько от веры инвесторов в этот актив, сколько от готовности крупных капиталов реально участвовать.

Последний анализ генерального директора CryptoQuant Ки Юн Чжу показывает, что крупнейшая в мире криптовалюта выросла до рынка, который стал слишком большим и не может быть легко поднят, как в ранние циклы. По его словам, каждому бычьему рынку требуется больше капитала для достижения меньшего процентного роста, и это изменение повышает порог для очередного параболического роста.

Это становится особенно важным сейчас, когда BTC находится в длительном медвежьем рынке, упав примерно до 63 000 долларов, что на 50% ниже пика в более чем 126 000 долларов, зафиксированного в октябре прошлого года.

Эта коррекция проверяет институциональное принятие, которое помогло вывести актив в мейнстрим инвестиционных портфелей, и теперь ключевой вопрос заключается в том, сможет ли биткойн привлечь достаточный устойчивый капитал, чтобы компенсировать снижение его чувствительности к цене.

Более крупный рынок изменил цикличную математику

Ранние ралли биткойна строились на гораздо меньшей базе, позволяя небольшим объемам нового капитала вызывать огромные изменения цены. По мере взросления актива эта зависимость ослабела.

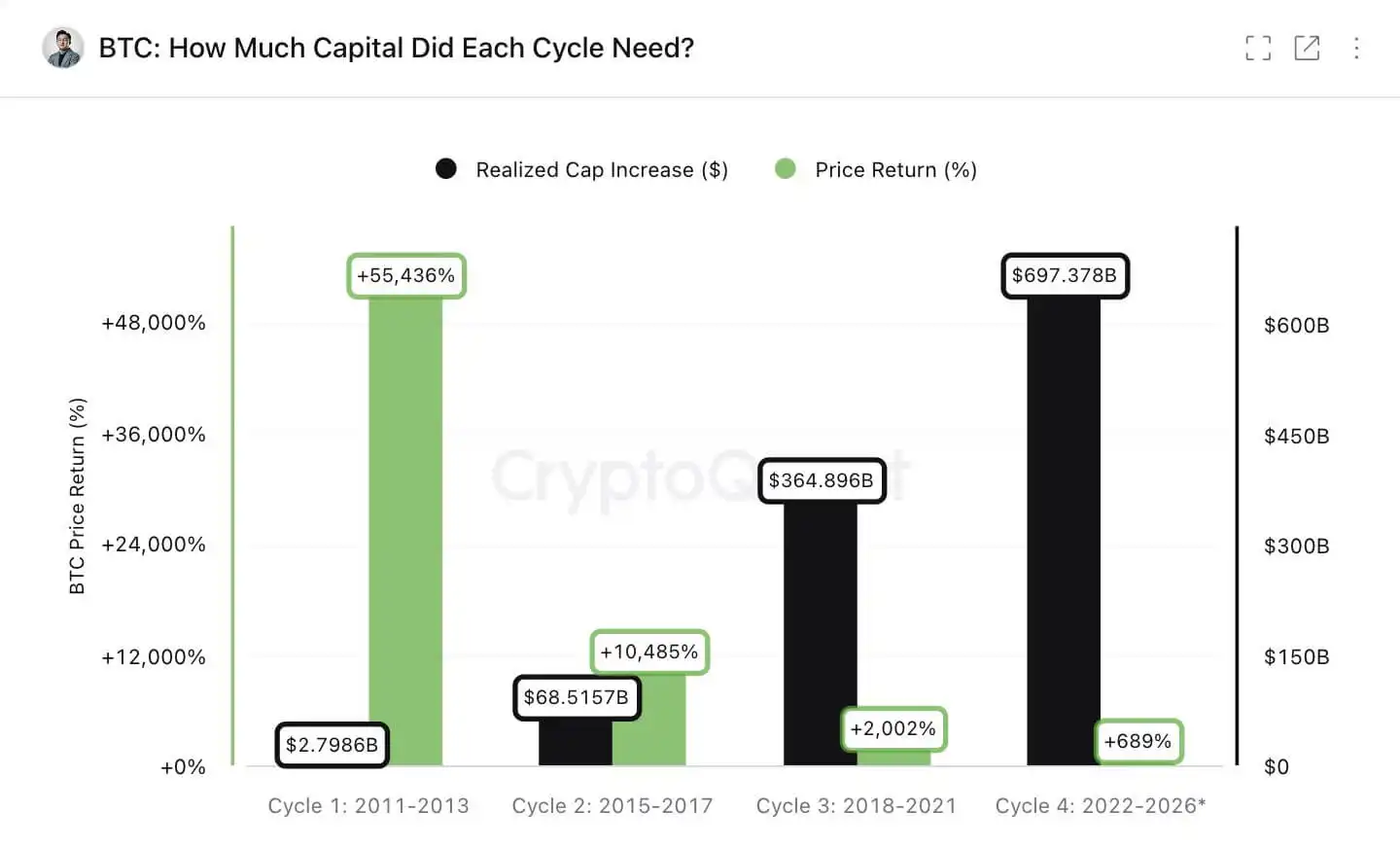

Анализ Чжу сравнивает рост реализованной капитализации биткойна в нескольких бычьих циклах с последующим ростом цены. Реализованная капитализация рассчитывается по цене последнего перемещения монеты в блокчейне, что делает ее распространенным индикатором объема средств, поглощенных сетью.

Чжу говорит, что в цикле 2011 года чистый приток капитала около 27 миллионов долларов был связан с ростом цены примерно на 55 000%.

Текущий цикл поглотил около 697 миллиардов долларов, что привело к росту примерно на 689%, что подчеркивает, насколько больше средств теперь требуется для достижения меньшего роста по мере увеличения размера актива.

Рисунок: Доходность цены биткойна и достигнутый рост капитализации

Источник: CryptoQuant

Та же закономерность наблюдается и в меньших масштабах. Чжу говорит, что в 2011 году для удвоения цены биткойна хватало примерно 5 миллионов долларов нового капитала. В текущем цикле эта цифра составляет около 101 миллиарда долларов.

Хотя это не ставит крест на бычьих взглядах на BTC, оно меняет тип спроса, необходимого для их поддержания.

Чжу считает, что еще один значительный рост по-прежнему возможен, если биткойн станет более глубоким макроактивом в портфелях. «Биткойну нужно стать ключевым макроактивом», — пишет он, добавляя, что рынок больше не может полагаться только на розничные сделки с ETF.

Эта точка зрения превращает следующий цикл биткойна в проверку его интеграции в финансовые рынки. Шок сокращения предложения из-за халвинга по-прежнему снижает объем новой эмиссии, но траектория роста все больше зависит от того, будут ли капиталораспределители рассматривать биткойн как регулярную позицию в портфеле, а не как тактическую сделку.

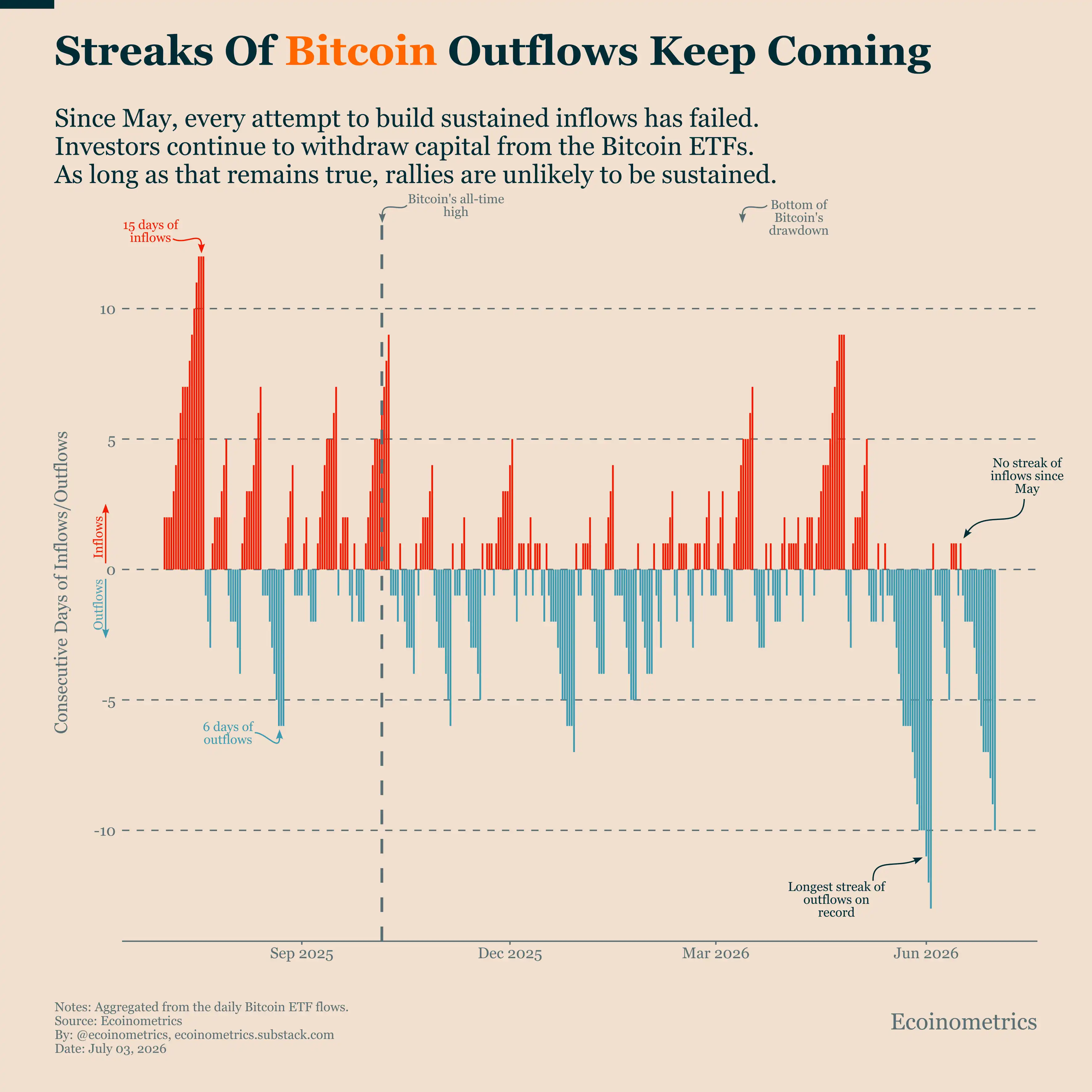

Отток средств из ETF ослабляет ближайшие перспективы

Эта проверка наступила в период трудностей для самого заметного институционального инструмента на рынке.

Американские спотовые биткойн-ETF, запущенные в 2024 году, помогли расширить доступ, предоставив консультантам, хедж-фондам и традиционным инвесторам регулируемый путь к активу. Но недавний чистый отток средств подрывает аргумент о том, что институциональный спрос уже достаточно глубок, чтобы поддержать еще один крупный раунд роста.

Данные Santiment показывают, что с начала мая из биткойн-ETF произошел отток почти на 10 миллиардов долларов, и эти 12 продуктов сейчас находятся в состоянии оттока средств уже 8 недель подряд.

Говоря об этих цифрах, аналитическая платформа, ориентированная на BTC, Ecoinometrics, заявила:

«С мая картина была очень односторонней. Каждая попытка восстановить импульс покупок почти сразу же затухала. Биткойн-ETF не смогли показать приток средств более одного дня подряд, в то время как периоды оттока средств неоднократно продолжались несколько дней, в конечном итоге достигнув самого длительного периода оттока с момента запуска ETF».

Рисунок: Отток средств из биткойн-ETF

Источник: Ecoinometrics

Этот отток усложняет сценарий быстрого возврата к максимумам. Рекорд биткойна в октябре был достигнут в период, когда инвесторы все еще приветствовали доступ через ETF и рассматривали актив как бенефициара более дружественной политики, институционального участия и более широких связей с мировыми рынками.

Теперь слабость ETF свидетельствует о том, что одного лишь доступа недостаточно. Следующая фаза принятия потребует более стабильных размещений на платформах управления благосостоянием, в модельных портфелях, на корпоративных балансах и в других пулах капитала, которые движутся медленнее, чем розничные трейдеры, но могут быть развернуты в больших масштабах.

Для биткойна это создает картину спроса более высокого качества, но и более сложного для удовлетворения. Институциональные инвесторы могут приносить большие чеки, но перед тем как размещения станут постоянными, им также потребуются ликвидность, контроль рисков, стандарты хранения, инвестиционные мандаты и согласования по соответствию.

Институциональные инвесторы все еще участвуют, но стандарты строже

Несмотря на значительный отток средств, данные опроса Coinbase показывают, что институциональный интерес не исчез.

Опрос, проведенный Coinbase и EY-Parthenon в январе 2026 года среди 351 институционального лица, принимающего решения, показал, что почти три четверти из них планируют увеличить крипто-аллокации, а 74% ожидают роста цен на криптовалюты в ближайшие 12 месяцев.

Тот же опрос показал, что 49% респондентов уделяют больше внимания управлению рисками, ликвидности и размеру позиций.

Такое сочетание важно для проблемы капитала биткойна. Институции подходят к криптовалютам не с тем же поведением, которое определяло ранние циклы, доминируемые розничными инвесторами.

Скорее всего, они потребуют регулируемых продуктов, четкого управления, операционной устойчивости и ясных ограничений по экспозиции.

Опрос показал, что 66% респондентов уже имеют экспозицию через спотовые крипто-ETF или биржевые продукты, а 81% предпочитают получать спотовую экспозицию через зарегистрированные инструменты.

Эти результаты подтверждают мнение о том, что регулируемые инструменты по-прежнему являются ключевыми для следующей фазы принятия.

Однако они также показывают, почему недавний отток из ETF является точкой напряжения. Если ETF — это основной институциональный вход, то продолжающаяся слабость этих продуктов может замедлить более широкий процесс размещения.

Таким образом, проблема капиталоэффективности биткойна двусторонняя. Его больший размер может сделать актив более приемлемым для традиционных финансов.

Но этот размер также означает, что маржинальный покупатель должен быть крупнее, последовательнее и менее спекулятивным, чем те, кто двигал ранние циклы.

Следующие покупатели биткойна должны конкурировать с другими активами Wall Street

Это делает следующий цикл биткойна зависимым от более широкого круга инвесторов, чем розничные трейдеры и крипто-нативные фонды, двигавшие ранние ралли.

Исполнительный председатель MicroStrategy Майкл Сэйлор считает, что следующее десятилетие биткойна будет в меньшей степени определяться эмиссией майнеров, а в большей — движением капитала на финансовых рынках. MicroStrategy является крупнейшим корпоративным холдером биткойна, что делает Сэйлора одним из самых заметных пропонентов рассмотрения актива как инструмента баланса, а не спекулятивной сделки.

По его словам:

«В следующем десятилетии траектория биткойна будет в меньшей степени определяться эмиссией майнеров, а в большей — движением капитала. Потоки ETF. Потоки корпоративных финансов. Потоки суверенных резервов. Банковские кредитные потоки. Потоки деривативов. Потоки страхования. Потоки залогов. Потоки структурированного кредитования. Потоки глобальных сбережений. Халвинг сокращает предложение. Движение капитала задает траекторию роста. Это следующая фаза принятия биткойна: не просто больше покупателей, а больше балансов».

Суть в том, что история предложения биткойна больше не нова. Его график эмиссии известен, циклы халвинга понятны, и актив уже торгуется в таких масштабах, что для его значительного подъема требуются гораздо большие пулы капитала.

Следовательно, любое новое изменение цены должно исходить от каналов спроса, способных поглотить рынок стоимостью более 1 триллиона долларов.

Это означает, что спрос на ETF — лишь часть этой трансформации. Более сильный цикл может потребовать, чтобы консультанты добавляли биткойн в модельные портфели, компании активнее использовали его в балансах, банки создавали кредитные продукты вокруг него, страховщики и управляющие активами рассматривали его как макроразмещение, а суверенные организации со временем задумались об экспозиции.

Этот переход может быть медленнее, чем циклы розничной импульсной торговли. Он также сделает биткойн более уязвимым к ожиданиям по процентным ставкам, регуляторным задержкам, ликвидным шокам и конкуренции с другими рынками, преследующими тот же институциональный капитал.

Примечательно, что искусственный интеллект стал одним из таких конкурентов. Активы и инфраструктура, связанные с ИИ, в этом году поглотили значительную часть внимания инвесторов, а прогнозы по расходам и инвестициям достигают триллионов долларов.

В ранних крипто-циклах спекулятивный капитал мог легче перетекать в биткойн. На нынешнем рынке биткойн должен конкурировать за тот же пул институциональных средств с акциями ИИ, частными инфраструктурными сделками, кредитными продуктами, сырьевыми товарами и другими макросделками.

Эта конкуренция сейчас находится в центре дебатов о цикле биткойна. Актив уже достаточно велик, чтобы войти в мейнстримные дискуссии о размещении, но это также означает, что его сравнивают со всеми другими основными направлениями использования капитала.

Мнения автора этой статьи являются его личными и не отражают позицию CryptoSlate. Любая информация, которую вы читаете на CryptoSlate, не должна рассматриваться как инвестиционная рекомендация, и CryptoSlate не поддерживает какие-либо проекты, упомянутые или связанные в этой статье. Покупка, продажа и торговля криптовалютами должны рассматриваться как деятельность с высоким риском. Перед принятием любых решений, связанных с содержанием данной статьи, проведите собственное исследование (due diligence). Наконец, CryptoSlate не несет ответственности, если вы понесете убытки при торговле криптовалютами. Для получения дополнительной информации см. наш корпоративный отказ от ответственности.