Автор: Oluwapelumi Adejumo

Перевод: Deep Tide TechFlow

Вступление Deep Tide: Постоянное падение BTC вынуждает криптокомпании проводить массовые сокращения персонала, но одновременно порождает самую агрессивную волну слияний и поглощений в истории индустрии — за первое полугодие 2026 года объем сделок достиг 9,4 млрд долларов, что в 26 раз больше, чем за аналогичный период прошлого года. Традиционные финансовые институты больше не строят инфраструктуру с нуля, а напрямую покупают лицензии, кастодиальные и платежные решения. Эта дивергенция показывает, куда на самом деле течет капитал в условиях медвежьего рынка.

Длительное падение Bitcoin вынуждает криптовалютные компании сокращать персонал, автоматизировать больше процессов и отказываться от планов расширения, разработанных в предыдущем бычьем цикле. Одновременно это создает один из самых активных периодов для слияний и поглощений в истории индустрии.

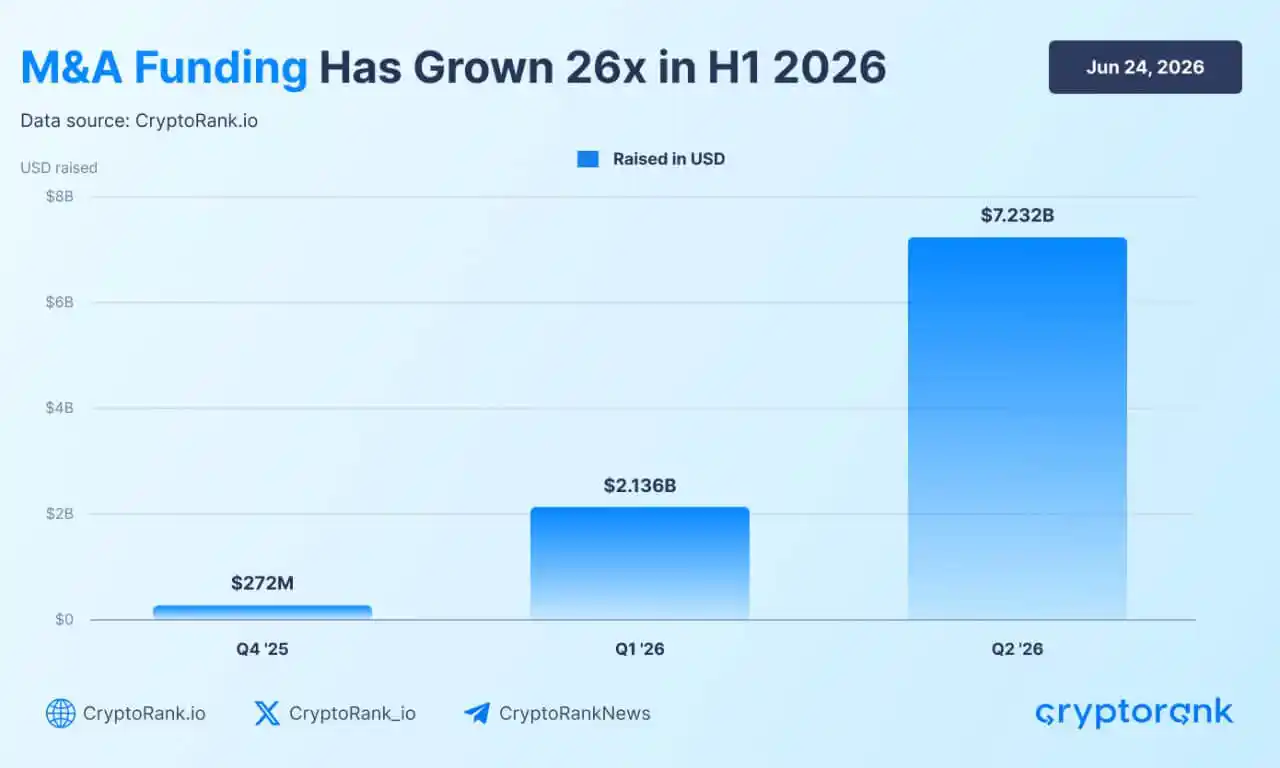

Во втором квартале 2026 года сделки по слиянию и поглощению в криптосфере достигли 7,23 млрд долларов, что выше 2,14 млрд долларов в первом квартале.

Общий объем сделок за два квартала составил 9,37 млрд долларов. Данные CryptoRank показывают, что общий рост за первое полугодие в 26 раз превышает показатель за аналогичный период прошлого года, что подчеркивает резкое ускорение сделок даже в условиях ухудшения конъюнктуры спотового рынка.

Это ускорение происходит на фоне того, что Bitcoin торгуется около минимумов почти за два года, а некоторые крупнейшие работодатели в отрасли продолжают сокращать штат.

Эта дивергенция показывает, куда движется капитал в период спада — компании тратят меньше на широкий найм и спекулятивный рост.

Вместо этого традиционные финансовые институты, банки, карточные сети, торговые компании и хорошо капитализированные криптокомпании скупают платежные системы, регулирующие лицензии, кастодиальные бизнесы и рыночную инфраструктуру, на создание которых изнутри могут потребоваться годы.

В результате медвежий рынок ослабил многие криптокомпании, но не устранил институциональный спрос на их технологии.

Традиционные финансы стимулируют волну поглощений криптоинфраструктуры

Традиционные финансовые институты стимулируют волну поглощений в криптосфере, предпочитая покупать полностью готовую инфраструктуру для цифровых активов вместо того, чтобы создавать с нуля системы соответствия и технологические решения.

Банки, платежные процессинговые компании и финтех активно присматриваются к стартапам, у которых уже есть кастодиальные решения, платежные каналы и регуляторные одобрения.

Эту волну поглощений во многом стимулирует стабилизация глобальной политики. Рамочное регулирование рынков криптоактивов (MiCA) в ЕС устанавливает единые стандарты лицензирования, а продолжающееся законодательство о стейблкоинах в США дает корпоративным гигантам уверенность для долгосрочных ставок.

Юристы и консалтинговые эксперты указывают, что именно эта политическая поддержка является основным катализатором. Согласно отчету Architect Partners о сделках слияний и поглощений и финансировании в криптосекторе за первый квартал, банковская и фондовая индустрия широко внедряют блокчейн, перепозиционируя эту технологию как базовый слой для традиционных финансовых рынков.

Покупка компанией Mastercard стейблкоин-компании BVNK за 1,8 млрд долларов является показательным примером. Эта сделка позволила платежной сети немедленно получить технологии и лицензии, необходимые для обработки платежей в стейблкоинах, обойдя многолетнюю внутреннюю разработку.

Другие гиганты Уолл-стрит также обеспечивают стратегические позиции через целевые инвестиции. Межконтинентальная биржа поддерживает платформу прогнозирования Polymarket, Citadel Securities инвестировала в брокерский сервис Alpaca, венчурное подразделение Standard Chartered финансирует маркет-мейкера Keyrock.

Управляющие активами также ловят институциональный спрос через прямые поглощения. Franklin Templeton, управляющая активами на 1,7 трлн долларов, недавно запустила специальное подразделение для цифровых активов под названием Franklin Crypto.

Этот шаг был осуществлен через поглощение 250 Digital, которая включила в себя инвестиционную команду компании, а также ранее управлявшиеся под эгидой CoinFund ликвидные криптостратегии, чтобы напрямую предлагать активно управляемые криптовалютные продукты глобальной клиентской базе Franklin Templeton.

В целом, частный капитал активно благоволит бизнесам, которые соединяют блокчейн с более широкой финансовой системой. Данные по финансированию за первый квартал показывают явное предпочтение инвесторов прагматичности стейблкоинов, такой как форекс, корпоративные платежи и трансграничные расчеты, а не спекулятивным крипто-нативным проектам.

В такой среде регуляторные разрешения становятся основным конкурентным барьером. Цели для поглощения, обладающие возможностями брокера-дилера, федеральной банковской лицензией или статусом зарегистрированного инвестиционного консультанта, включая Alpaca, Anchorage и Superstate, привлекают более сильных покупателей, так как предоставляют им немедленные легальные операционные полномочия.

Пока традиционные финансы демонстрируют мощь своих балансов, блокчейн-сети незаметно становятся новым классом агрессивных покупателей.

Исторически сети уровня 1 и уровня 2 зависели от независимых разработчиков, которые строили приложения на их цепочках. Теперь, столкнувшись с острой конкуренцией за пользователей, эти сети напрямую покупают потребительские приложения.

Недавнее приобретение Polygon компаний Coinme и Sequence подчеркивает этот сдвиг. Покупая платежные каналы и инфраструктуру кошельков, этот блокчейн обеспечивает сквозной пользовательский опыт и фиксирует объемы транзакций, что указывает на то, что одной технологической мощи недостаточно для сохранения доли рынка.

Крипто-сокращения углубляются, ИИ и комплаенс трансформируют рабочую силу

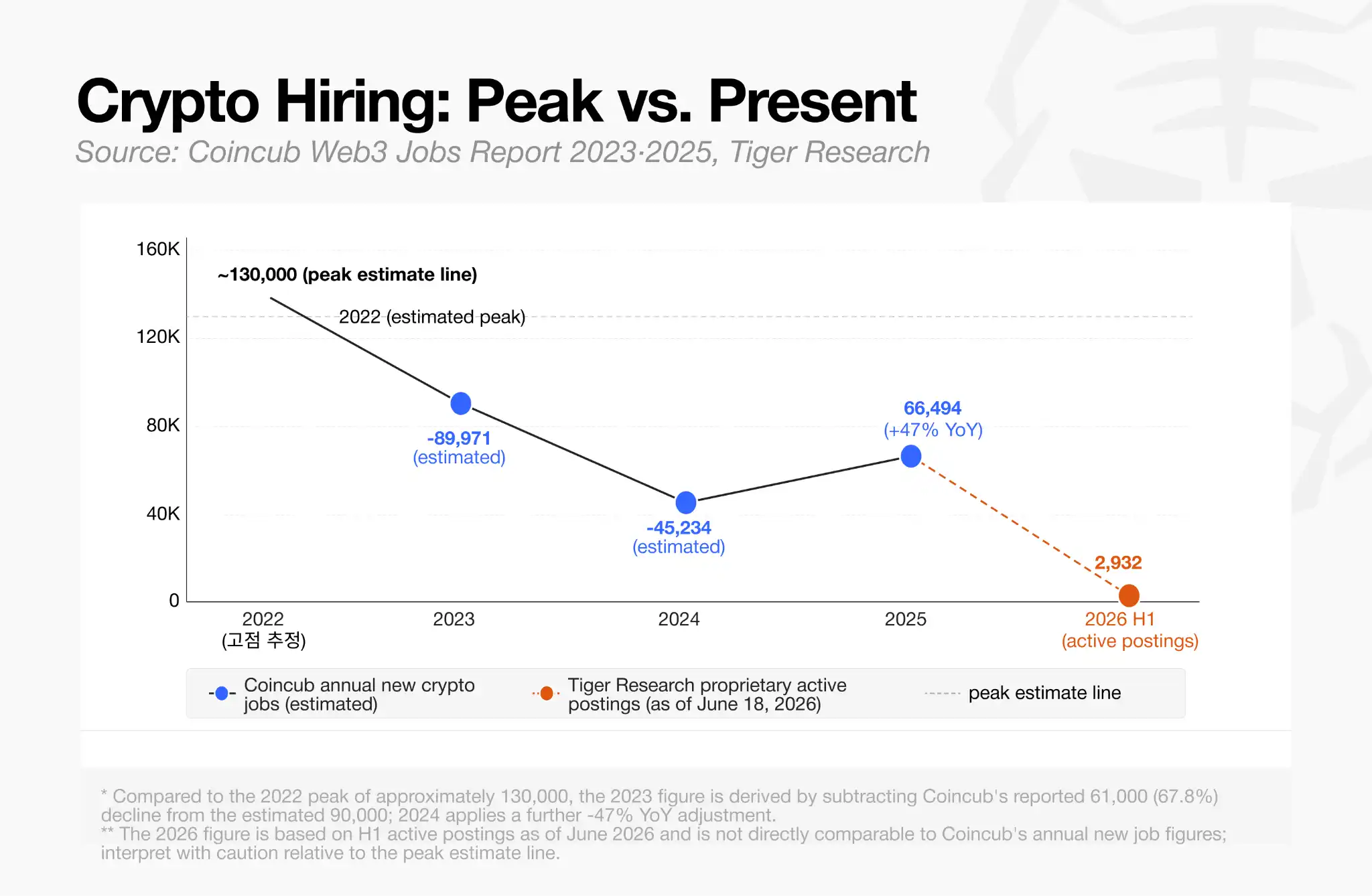

Темп корпоративных поглощений контрастирует с продолжающимся сжатием рынка труда в сфере цифровых активов.

Согласно данным, собранным Tiger Research за июнь 2026 года, в отрасли сейчас открыто всего 2 932 активных вакансии по всему миру.

Эта цифра далека от агрессивных волн найма 2021 и начала 2022 года, когда торговые площадки, протоколы DeFi и NFT-маркетплейсы одновременно расширяли штат.

Сокращение занятости началось во время рыночного спада 2022 года и ускорилось после краха FTX, что привело к снижению числа вакансий в Северной Америке и Европе примерно на 40%. Рынок еще не восстановился до прежних максимумов.

Более того, в первой половине этого года сокращения продолжались устойчивыми темпами. Крупные платформы, включая Gemini, Coinbase, Kraken, Algorand, Crypto.com и недавно Ethereum Foundation, инициировали новые раунды увольнений.

Руководители связывают сокращения с низкой оценкой токенов, более широким макроэкономическим давлением и повышением операционной эффективности за счет искусственного интеллекта. В частности, Coinbase прямо позиционировала свою реструктуризацию как переход к «нативной для ИИ» операционной модели.

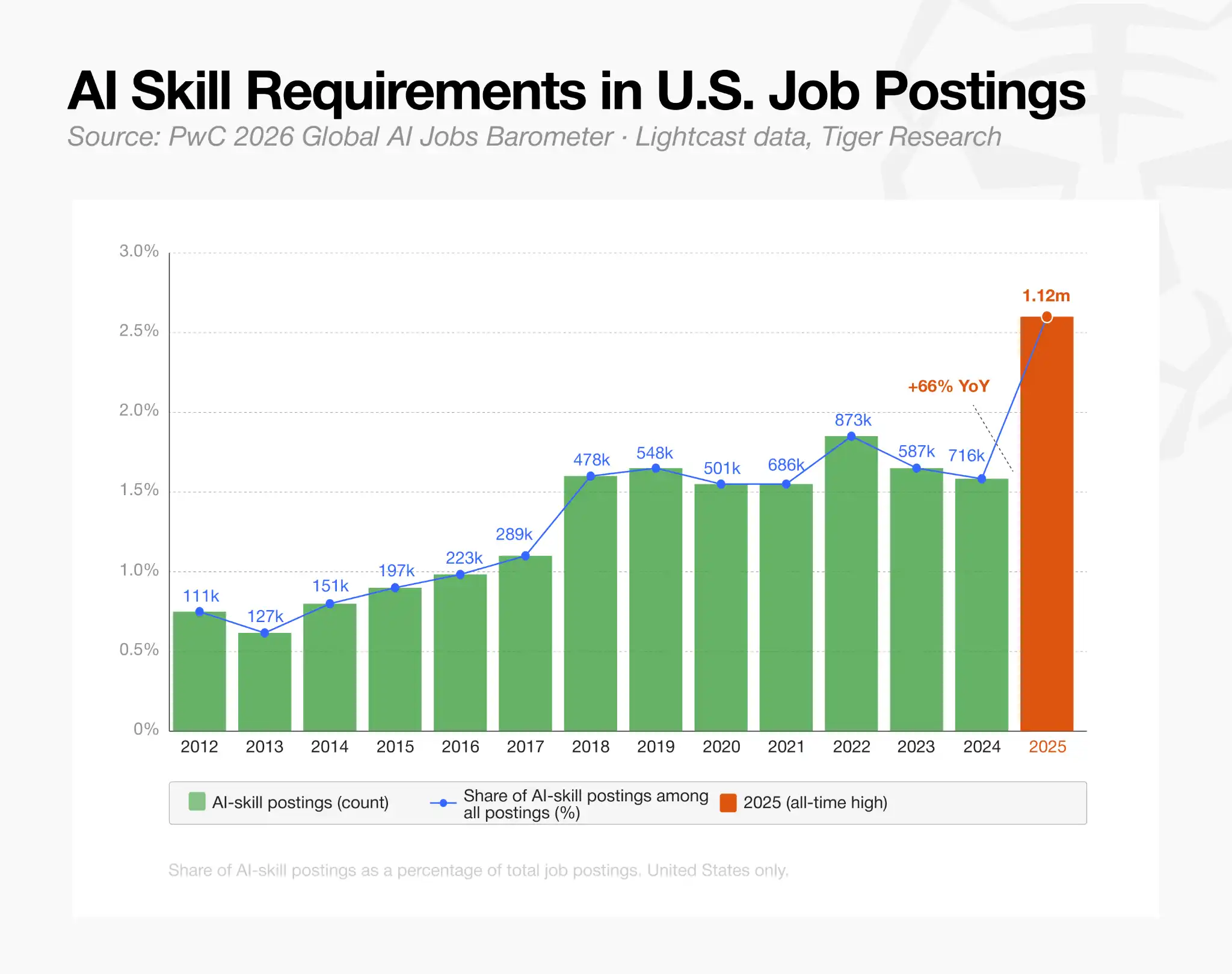

Этот технологический поворот очевиден в данных по найму: доля криптовакансий, требующих навыков ИИ, более чем удвоилась за год — с 23% в начале 2025 года до более 53% в марте 2026 года.

Хотя общий найм остается вялым, состав рабочей силы претерпевает фундаментальные изменения. Компании не вводят полный заморозки найма. Вместо этого они активно сужают фокус до технологической и регуляторной экспертизы.

Согласно Tiger Research, инженерные позиции составляют около 34% активных вакансий, а юридические и комплаенс-позиции — около 10%. Этот сдвиг более заметен на централизованных биржах, где комплаенс-вакансии составляют 16% от всех открытых, что более чем в два раза превышает количество вакансий в продажах и развитии бизнеса.

Это говорит о том, что эти компании в приоритете укомплектовывают персоналом, необходимым для получения лицензий, управления рисками и поддержания ключевой инфраструктуры, одновременно сокращая расходы на маркетинг и рост сообщества.

Кроме того, существующий ограниченный найм сильно сконцентрирован в нескольких крупных компаниях, а не распределен среди ранних стартапов. На централизованные биржи приходится почти треть всех вакансий.

Стейблкоины и платежные подразделения составляют еще большую часть, но эта активность сильно сконцентрирована. Только на Tether и Ripple приходится более 80% вакансий в этой категории.

В конечном счете, данные рисуют картину целенаправленной корпоративной реструктуризации и оборонительной позиции, а не восстановления рынка труда во всей отрасли.

Проблемные криптокомпании становятся целями для поглощения

Недавнее поглощение Messari компанией Blockworks идеально иллюстрирует пересечение массовых сокращений и ускоренной консолидации.

Криптоаналитическая компания Blockworks приобрела этого провайдера аналитики примерно за 10 млн долларов, что значительно ниже оценки в 300 млн долларов после раунда финансирования в 2022 году. Перед этой продажей исследовательская компания пережила три отдельных раунда сокращений, начавшихся в 2023 году.

Укорачивающаяся финансовая взлетно-посадочная полоса и медленный рост доходов вынуждают более мелкие компании садиться за стол переговоров, позволяя хорошо финансируемым покупателям поглощать специализированные кадры, проприетарные данные и каналы дистрибуции за малую долю их прежней частной рыночной оценки.

Отраслевые аналитики ожидают, что эти финансовые давления скоро затронут казначейские подразделения цифровых активов. На протяжении всего 2025 года многим публичным казначейским сущностям удавалось успешно привлекать средства, торгуя с премией относительно их крипторезервов.

Тем временем, волна слияний и поглощений в конечном итоге может охватить и децентрализованные автономные организации (DAO), чему способствуют созревающие правовые рамки.

Последние законодательные достижения, такие как структура децентрализованной некорпорированной некоммерческой ассоциации (DUNA) в Вайоминге, предоставляют DAO признанный юридический механизм для хранения офчейн-активов и интеллектуальной собственности.

С более четким управлением и правами собственности казначейства протоколов становятся более способными поглощать дополнительные программные проекты или специализированные команды разработчиков.

Однако по сравнению с традиционными, регулируемыми корпоративными поглощениями, доминирующими в текущем рыночном цикле, эти децентрализованные слияния остаются высоко экспериментальными.

Капитал по-прежнему доступен, но стал разборчивым

Хотя объем сделок в криптосфере в первом полугодии 2026 года приблизился к 100 млрд долларов, распределение капитала стало более избирательным.

Ярким исключением из этого строгого институционального фокуса является сфера рынков прогнозирования. Платформы для ставок на события получают значительные обязательства по финансированию, поскольку они борются за доминирование на мейнстрим-рынке.

Для контекста: сообщается, что Kalshi ведет переговоры о раунде финансирования, который оценит эту регулируемую на федеральном уровне биржу в 400 млрд долларов, что почти вдвое превышает ее прежнюю стоимость в 220 млрд долларов. Polymarket также поглотила значительную поддержку, поскольку конкуренция за господство на рынке прогнозов усиливается.

Однако, за исключением прогнозирования, тезисы венчурного капитала резко сузились. Капитал подавляющим образом течет в компании, которые служат мостом между цифровыми активами и традиционной финансовой системой.

Токенизационные компании и институциональные торговые площадки получают крупные чеки, потому что они продают устойчивые, изолированные модели доходов: взимание платы с банков, брокерских компаний и управляющих активами за регулируемые услуги, а не зависимость от переменчивых розничных криптотрейдеров. Superstate недавно завершила раунд финансирования на 82,5 млн долларов для расширения своих выпусков ценных бумаг на базе блокчейна, а Alpaca доминирует в расчетах по токенизированным американским акциям и ETF.

Такая траектория финансирования предполагает, что инвесторы переводят ставки с концептуальных пилотных проектов токенизации на работающие в реальном времени, регулируемые финансовые продукты.

Примечательно, что чистые протоколы DeFi и экспериментальные блокчейны базового уровня полностью отсутствовали в крупных раундах финансирования этого квартала.

Такое избирательное развертывание венчурного капитала отражает более широкие тренды в сделках M&A. Ликвидность существует, но она очерчена для стартапов, обладающих регуляторными лицензиями, институциональными каналами дистрибуции и конкретной полезностью для традиционных финансов.

Медвежий рынок фактически прореживает отрасль, вынуждая более слабые модели консолидироваться или сокращать персонал, одновременно щедро вознаграждая тех поставщиков инфраструктуры, которые были построены, чтобы пережить криптозиму.