За последние шесть недель две ключевые ценные бумаги компании Strategy пережили серьезный кризис доверия. Акции MSTR упали ниже 87 долларов, достигнув минимума с февраля 2024 года, что более чем на 50% ниже пиковых значений. Цена STRC снизилась от уровня около номинала до исторического минимума в 74 доллара в прошлый четверг, что на 26% ниже номинальной стоимости в 100 долларов.

Дискурс вокруг крупнейшего в мире корпоративного держателя биткойнов сменился с нарратива долгосрочного инвестирования на широко распространенные сомнения в устойчивости его модели финансирования.

Именно в момент, когда рыночные опасения продолжали нарастать, Strategy вчера представила "Цифровую кредитную капитальную структуру" (Digital Credit Capital Framework), превратив разовые продажи криптовалюты в инструмент институционального управления капиталом.

Как давление постепенно нарастало

Первые трещины в этой истории появились еще 15 мая. Strategy провела выкуп конвертируемых облигаций на 1,5 млрд долларов со сроком погашения в 2029 году с дисконтом около 8%. Эта сделка использовала долларовые резервы, которые должны были быть предназначены исключительно для выплаты дивидендов по привилегированным акциям и процентов по долгу, в результате чего платежеспособность компании по наличным средствам упала с первоначально обещанных 24 месяцев примерно до 6 месяцев.

В последнюю неделю мая Strategy впервые с 2022 года продала биткойны, реализовав 32 BTC, чтобы продемонстрировать способность поддерживать дивиденды за счет мобилизации активов. Однако рынок интерпретировал этот сигнал негативно: компания, долгое время позиционировавшая себя как "никогда не продающая биткойны", вдруг начала их продавать, и даже в небольшом объеме это послание было воспринято как признак напряженности с денежными потоками.

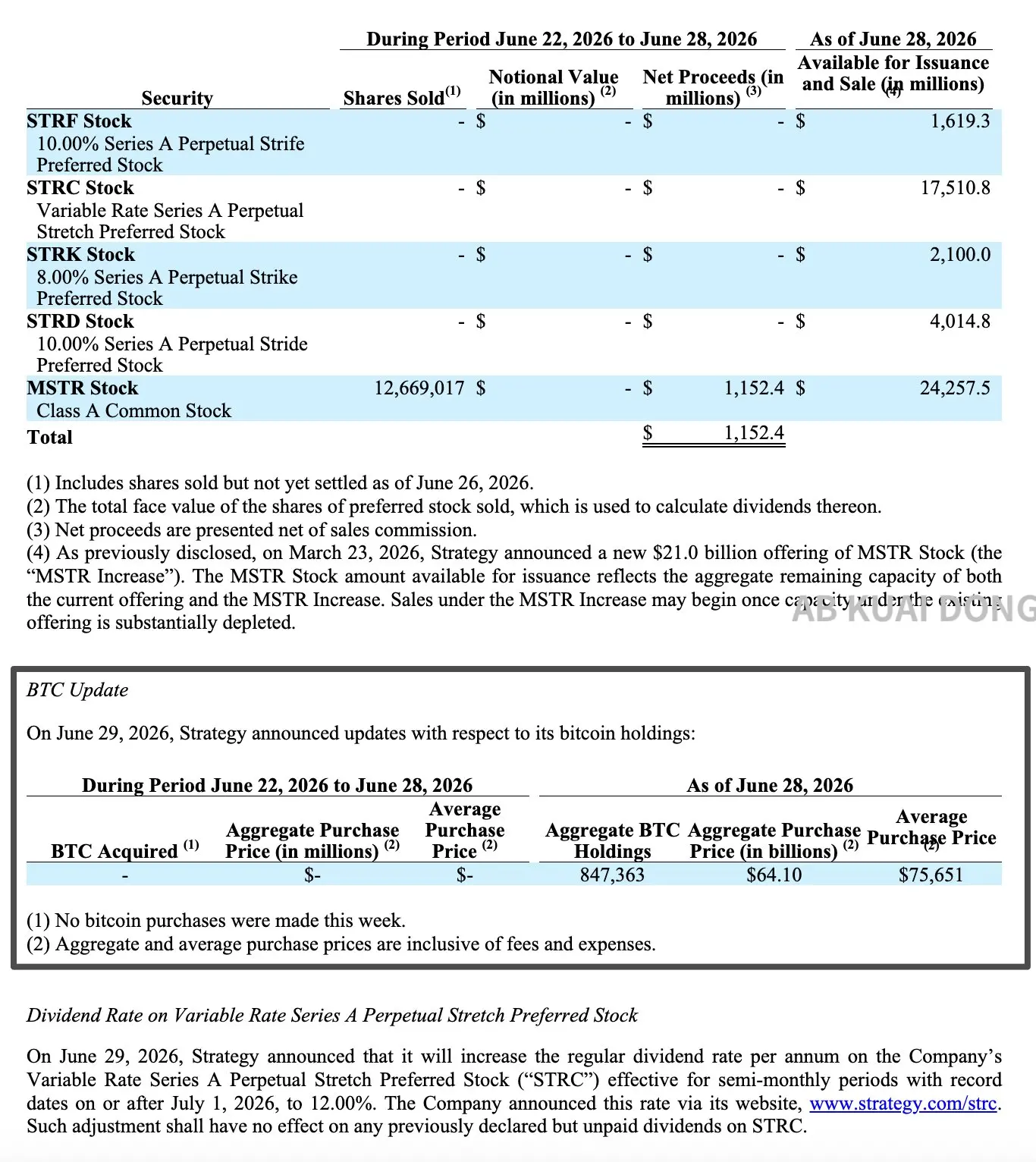

Впоследствии на общем собрании акционеров был одобрен переход STRC на выплату дивидендов два раза в месяц, а долларовые резервы снова превысили 1 млрд долларов. На прошлой неделе Strategy продала более 12,66 млн обыкновенных акций MSTR через ATM-программу (размещение по рыночной цене), привлекая чистые средства в размере около 1,15 млрд долларов, и вторичный рынок все еще переваривает новые акции.

В то же время, темпы покупки биткойнов компанией заметно замедлились. Из средств, привлеченных в течение предыдущих двух недель, около половины было направлено на покупку биткойнов, в то время как на третьей неделе объем покупок резко сократился, и большая часть средств была сохранена для выплаты дивидендов по STRC.

26 июня STRC достиг исторического минимума в 74 доллара. Данные за тот же период показали, что 90-дневный коэффициент корреляции между STRC и биткойном вырос почти до 0,70, что является самым высоким уровнем с момента запуска этого продукта в июле 2025 года.

Структура передает затраты вниз по иерархии капитала

29 июня Strategy подала документ 8-K, представив "Цифровую кредитную капитальную структуру" (Digital Credit Capital Framework). Эта структура включает жесткие требования к покрытию долларовыми резервами, механизм динамической оценки дивидендов по STRC, общее разрешение на обратный выкуп на 2 млрд долларов и план по реализации BTC на сумму до 1,25 млрд долларов.

Появление цифровой кредитной капитальной структуры по сути передает давление, накопленное за последние шесть недель, вниз по иерархии капитала компании.

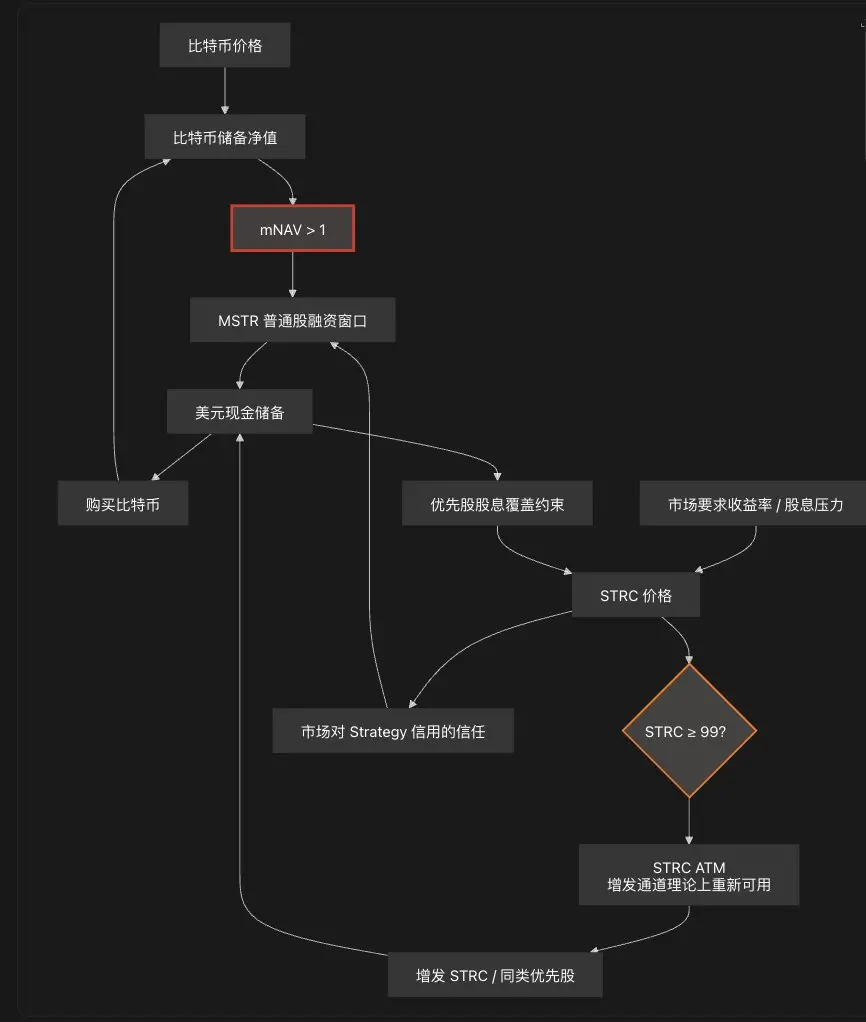

Delphi Digital в своем анализе отметила, что когда цена биткойна растет, стоимость выплаты дивидендов по привилегированным акциям несут обычные акционеры. Однако, как только mNAV (скорректированная чистая стоимость активов) падает ниже 1x, этот канал передачи перестает работать, и компания вынуждена обращаться к резервам и продаже биткойнов. Strategy сейчас находится именно на этом этапе.

Источник изображения: пользователь X @bitfish

Первая волна затрат ложится на плечи обычных акционеров. Привлечение 1,15 млрд долларов на прошлой неделе через ATM-программу, которые полностью были переведены в резервы, означает, что обычные акционеры уже платят за платежеспособность по привилегированным акциям, расплачиваясь размытием своей доли.

Вторым шагом стало установление жестких правил для долларовых резервов. Структура предписывает, что эти денежные резервы могут использоваться только для выплаты дивидендов по привилегированным акциям и процентов по долгу, а руководство должно поддерживать их объем на уровне, достаточном для покрытия ожидаемых расходов как минимум на следующие 12 месяцев. По состоянию на 28 июня остаток резервов компании составлял 2,55 млрд долларов, а учитывая годовые расходы на дивиденды и проценты в размере около 1,76 млрд долларов, период покрытия составляет примерно 17,4 месяца.

Третьим шагом стало повышение годовой дивидендной доходности STRC с 11,5% до 12%, вступающее в силу с 1 июля. Компания также заявила, что в будущем будет ежемесячно всесторонне оценивать дивидендную доходность и не будет автоматически повышать дивиденды только из-за того, что цена торгов STRC ниже номинальной стоимости. Это положение пытается сохранить привлекательность привилегированных акций, одновременно пытаясь избежать чрезмерного накопления будущего давления на денежные потоки.

Четвертым шагом, на который рынок отреагировал наиболее остро, стало официальное включение самого биткойна в набор инструментов управления капиталом. Совет директоров утвердил план по реализации BTC, разрешив продажу биткойнов для привлечения средств на сумму до 1,25 млрд долларов для пополнения долларовых резервов, выплаты дивидендов по привилегированным акциям и процентов или финансирования программ обратного выкупа. Если сложить все эти цели (выплата дивидендов и процентов, обратный выкуп привилегированных и обыкновенных акций), теоретически объем реализации может превысить 1,25 млрд долларов, и для сумм сверх этого потребуется дополнительное одобрение совета директоров.

Примечательно, что руководитель исследований Grayscale Research Зах Пандл (Zach Pandl) недавно заявил, что вместо повышения дивидендной доходности STRC на 50 базисных пунктов, лучше было бы напрямую продать биткойнов более чем на 3 млрд долларов, чтобы более полно выполнить свои обязательства по денежным выплатам и восстановить доверие рынка. Эта точка зрения перекликается с новой структурой компании, что говорит о том, что рынок уже давно понял, что у компании осталось не так много вариантов.

Столкнувшись с выбором между обратным выкупом STRC, продажей биткойнов и сокращением дивидендов, Strategy отказалась от последнего варианта. Были одновременно активированы два разрешения на обратный выкуп (каждое на 1 млрд долларов) и план по продаже биткойнов, в то время как дивиденды не только не были снижены, но даже были повышены на 50 базисных пунктов.

В краткосрочной перспективе повышение дивидендов может помочь вернуть STRC от глубокого дисконта к уровню, близкому к номиналу. Однако в долгосрочной перспективе более высокая дивидендная доходность означает, что давление на будущие денежные потоки на самом деле не уменьшилось, и биткойн из долгосрочного актива, который "покупается, но не продается", официально превратился в инструмент управления капиталом, который можно реализовать при определенных условиях.

Настроения рынка остаются половинчатыми

В день публикации структуры акции MSTR закрылись ростом на 12,6%, а STRC вырос на 12,2%, вернувшись к цене 83,67 доллара, что стало максимальным однодневным ростом за последнее время. Тем не менее, цена STRC все еще имеет дисконт около 16%, что значительно ниже целевого диапазона компании в 99-100 долларов.

Некоторые сторонники Strategy считают, что это относительно прагматичное управление кризисом. Способность долларовых резервов к покрытию значительно улучшилась по сравнению с предыдущим напряженным состоянием, а введение инструментов обратного выкупа создает ожидание поддержки цен на привилегированные акции. Benchmark Equity Research подтвердил рейтинг "покупать", сохранив целевую цену в 570 долларов. При цене закрытия MSTR в понедельник на уровне 92,68 доллара эта целевая цена предполагает потенциал роста примерно на 515%.

Аналитик Марк Палмер (Mark Palmer) отметил в своем отчете, что структура официально дает руководству право при необходимости обратно запускать капитальный механизм, включая обратный выкуп обыкновенных и бессрочных привилегированных акций, реализацию биткойнов для выполнения обязательств, а также приостановку выпуска обыкновенных акций, когда цена акций перестает торговаться с премией к стоимости чистых активов. По его мнению, это означает, что Strategy стала активным менеджером на обоих концах структуры капитала, что является значительным преимуществом для акционеров.

Однако скептические голоса звучат не менее отчетливо. Крипто-авторитет @MengLayer отметил, что превращение продажи биткойнов из разовой меры на случай чрезвычайных ситуаций в институциональную практику подрывает не только повествовательную силу компании. Более прямая проблема заключается в том, что текущая цена биткойна ниже средней цены приобретения компании, составляющей около 75 700 долларов. Продажа активов в этом диапазоне для поддержания кредитной структуры сама по себе является операцией по реализации активов ниже себестоимости для пополнения ликвидности, что трудно назвать легким решением.

Генеральный директор Ripple Брэд Гарлингхаус (Brad Garlinghouse) ранее заявлял, что само по себе финансовое инжинирирование не создает долгосрочной стоимости, которая в конечном итоге зависит от практической полезности активов. По его мнению, модель Strategy, которая в течение последнего года полагалась на финансирование через привилегированные акции для покупки биткойнов, уже оказала негативное влияние на криптовалютный рынок в целом.

Еще более важно то, что эта дискуссия уже вышла за рамки компании. Генеральный директор Galaxy Digital Майк Новаграц (Mike Novogratz) заявил, что основная причина недавнего падения цены биткойна - это именно крах доверия, вызванный ситуацией с Strategy. Будучи крупнейшим в мире корпоративным держателем биткойнов, динамика акций и привилегированных ценных бумаг Strategy стала для трейдеров ключевым индикатором для оценки рисков на всем рынке биткойнов.

В заключение

После публикации структуры на рынке произошел краткосрочный отскок, но официальное включение биткойна в набор опций управления капиталом сделало ранее скрытую напряженность явной.

Другая сторона настроений рынка также заслуживает внимания. По состоянию на неделю, закончившуюся 26 июня, чистый отток средств из американских биржевых фондов (ETF) на биткойны составил 1,79 млрд долларов, что стало вторым по величине недельным чистым оттоком в истории, а число недель подряд с чистым оттоком уже достигло семи. Чистые покупки биткойнов публичными недобывающими компаниями во всем мире на прошлой неделе составили лишь 14,65 млн долларов, что на 83% меньше по сравнению с предыдущей неделей.

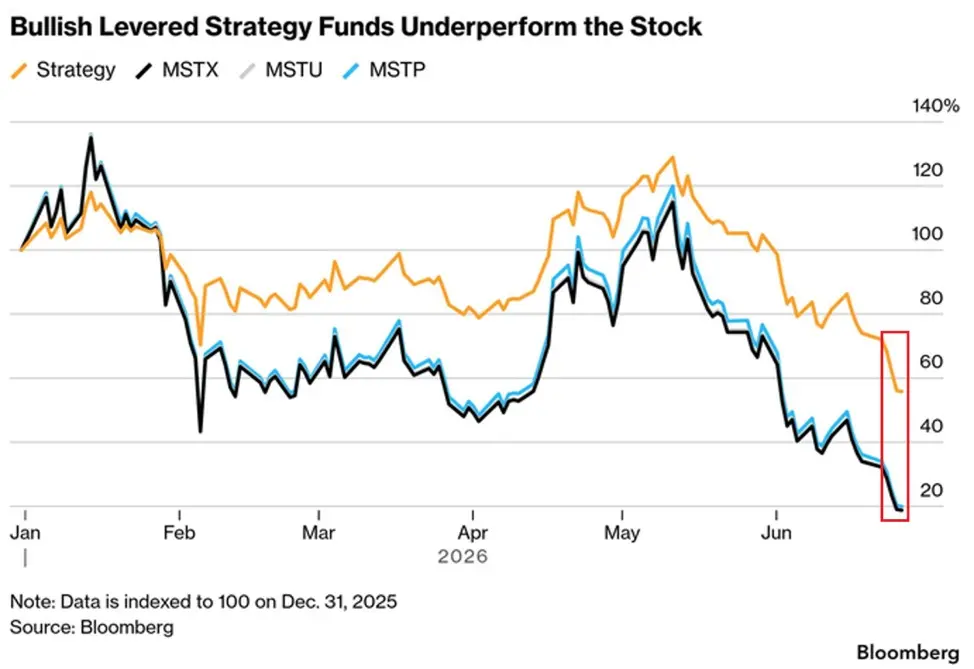

В то же время, ETF MicroStrategy с кредитным плечом (как длинные, так и короткие), запущенные в 2024 году, с момента своего создания потеряли более 90% стоимости, несмотря на приток миллиардов долларов ранее, поскольку эффект кредитного плеча значительно увеличил убытки.

С одной стороны, инкрементные покупки со стороны институциональных инвесторов, таких как ETF и публичные компании, явно иссякли. С другой стороны, розничные инвесторы с кредитным плечом неоднократно получают значительные убытки.

Эта новая структура может в некоторой степени смягчить проблемы с ликвидностью и кредитоспособностью, давая Strategy больше пространства для маневра в период низких цен на биткойн. Однако то, сможет ли STRC действительно вернуться к уровню, близкому к номиналу, в конечном итоге зависит от того, верит ли рынок в способность компании покрывать эти дивиденды, не прибегая к дальнейшему размытию доли или продаже биткойнов. А восстановление цены биткойна сделает эту задачу более легкой.