Trong sáu tuần qua, hai chứng khoán cốt lõi của Strategy đều trải qua một cuộc khủng hoảng niềm tin không nhỏ. Giá cổ phiếu MSTR giảm xuống dưới 87 USD, mức thấp nhất kể từ tháng 2/2024, giảm hơn 50% so với đỉnh cao. STRC từ mức gần bằng mệnh giá đã giảm xuống mức thấp kỷ lục 74 USD vào thứ Năm tuần trước, chiết khấu 26% so với mệnh giá 100 USD.

Luồng dư luận xoay quanh công ty nắm giữ Bitcoin doanh nghiệp lớn nhất thế giới này cũng đã chuyển từ câu chuyện định hướng dài hạn trước đây sang sự nghi ngờ phổ biến về tính bền vững của mô hình tài chính của họ.

Ngay khi những lo ngại của thị trường liên tục gia tăng, Strategy đã ra mắt khuôn khổ vốn tín dụng kỹ thuật số vào ngày hôm qua, biến hành động bán tiền ảo ứng phó tình huống một lần trước đây thành một công cụ quản lý vốn được thể chế hóa.

Áp lực đã hiện hữu dần như thế nào

Quả bom hẹn giờ sớm nhất của cuộc khủng hoảng này có thể bắt nguồn từ ngày 15 tháng 5. Strategy đã mua lại 1,5 tỷ USD trái phiếu chuyển đổi đáo hạn năm 2029 với một giao dịch chiết khấu khoảng 8%. Giao dịch này sử dụng khoản dự trữ đô la Mỹ vốn được phân bổ riêng cho cổ tức cổ phiếu ưu đãi và lãi vay, khiến khả năng chi trả bằng tiền mặt của công ty từ mức cam kết ban đầu là 24 tháng giảm mạnh xuống còn khoảng 6 tháng.

Tuần cuối cùng của tháng 5, Strategy lần đầu tiên bán Bitcoin kể từ năm 2022, với 32 BTC, nhằm thể hiện khả năng hỗ trợ cổ tức thông qua việc thanh lý tài sản. Nhưng tín hiệu này đã bị thị trường diễn giải theo chiều ngược lại: Một công ty có câu chuyện cốt lõi lâu dài là “không bao giờ bán tiền ảo” đột nhiên bán, dù quy mô nhỏ thế nào, thì thông điệp tiềm ẩn được truyền tải cũng là dòng tiền đang bắt đầu căng thẳng.

Sau đó, đại hội cổ đông công ty đã thông qua phương án STRC chuyển sang chia cổ tức hai lần mỗi tháng, và khoản dự trữ đô la Mỹ cũng phục hồi lên trên 10 tỷ USD. Tuần trước, Strategy đã bán hơn 12,66 triệu cổ phiếu MSTR thông qua chương trình ATM cổ phiếu phổ thông, gọi vốn ròng khoảng 1,15 tỷ USD, và thị trường thứ cấp vẫn đang hấp thụ cổ phiếu mới.

Đồng thời, nhịp độ mua tiền ảo của công ty đã chậm lại rõ rệt. Trong số tiền huy động được hai tuần trước đó, khoảng một nửa được dùng để mua Bitcoin, sang tuần thứ ba, quy mô mua Bitcoin giảm mạnh, phần lớn tiền được giữ lại để chi trả cổ tức STRC.

Ngày 26 tháng 6, STRC giảm xuống mức thấp kỷ lục 74 USD. Dữ liệu cùng kỳ cho thấy, hệ số tương quan 90 ngày giữa STRC và Bitcoin đã tăng lên gần 0,70, mức cao nhất kể từ khi sản phẩm này ra mắt vào tháng 7/2025.

Khuôn khổ truyền chi phí xuống dọc cơ cấu vốn

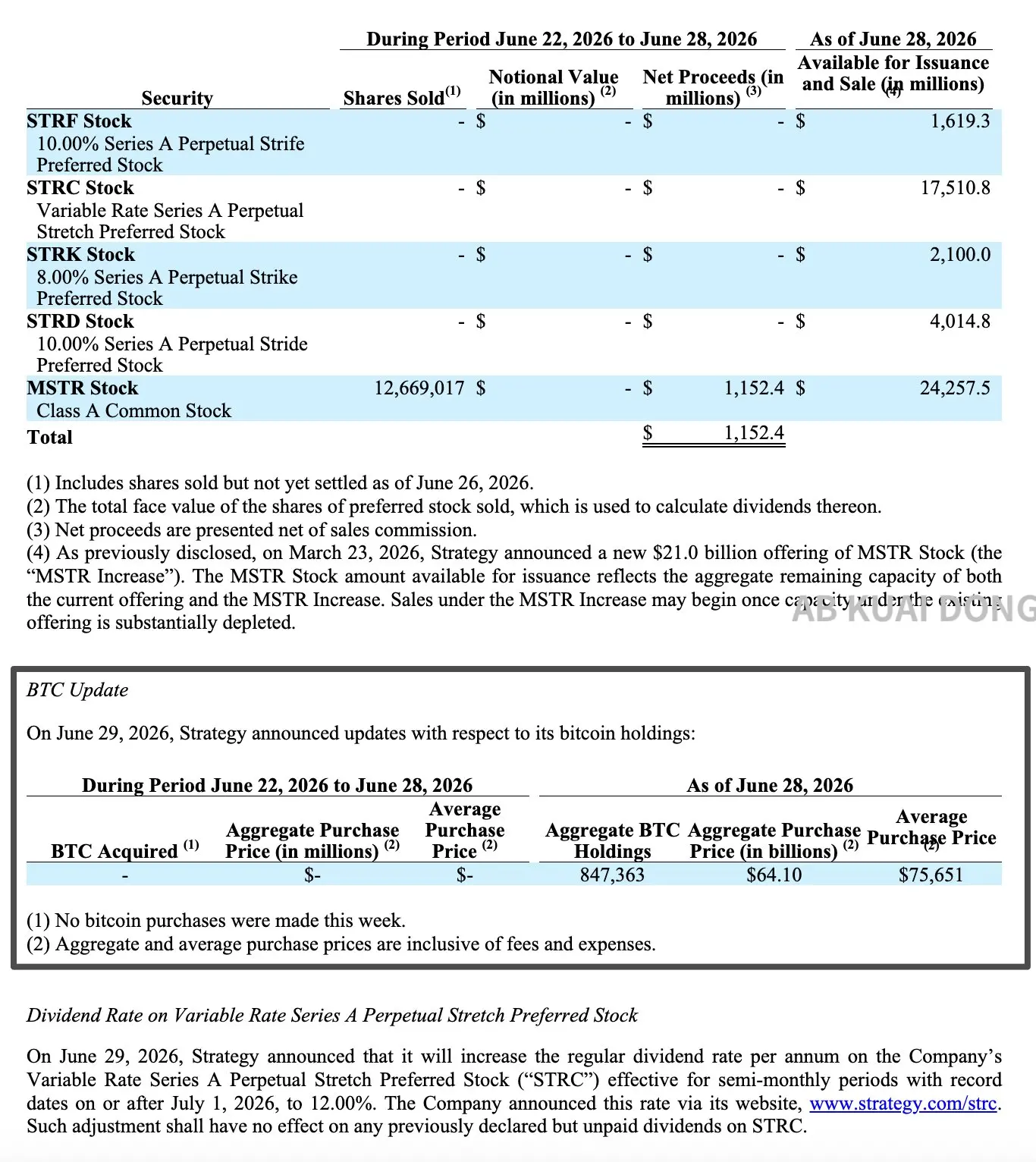

Strategy đã nộp hồ sơ 8-K vào ngày 29 tháng 6, giới thiệu Khuôn khổ vốn Tín dụng Kỹ thuật số. Khuôn khổ này bao gồm yêu cầu bảo đảm cứng đối với khoản dự trữ đô la Mỹ, cơ chế đánh giá động cho cổ tức STRC, ủy quyền mua lại tổng cộng 2 tỷ USD và kế hoạch thanh lý BTC tối đa 1,25 tỷ USD.

Sự xuất hiện của Khuôn khổ Vốn Tín dụng Kỹ thuật số, về bản chất, là truyền áp lực tích lũy trong sáu tuần qua xuống dọc cơ cấu vốn của công ty.

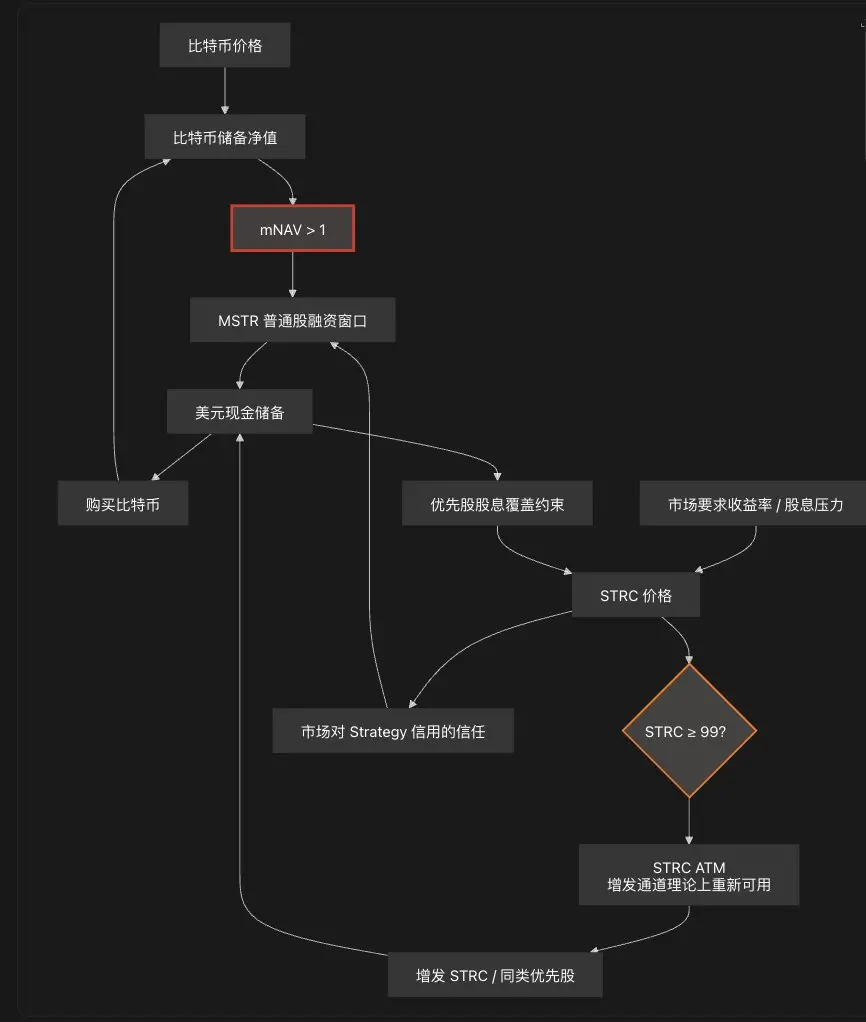

Delphi Digital đã đề cập trong phân tích rằng, khi Bitcoin tăng giá, chi phí cổ tức cổ phiếu ưu đãi do các cổ đông phổ thông gánh chịu, nhưng một khi mNAV giảm xuống dưới 1 lần, kênh truyền dẫn này sẽ mất hiệu lực và công ty chỉ có thể chuyển sang dự trữ và bán tiền ảo. Strategy hiện đang ở trong giai đoạn này.

Hình ảnh: Người dùng X @bitfish

Làn sóng chi phí đầu tiên do cổ đông phổ thông gánh chịu. Toàn bộ số tiền huy động được 1,15 tỷ USD từ ATM tuần trước đã được chuyển vào dự trữ, có nghĩa là các cổ đông phổ thông đã phải trả giá cho khả năng thanh toán cổ phiếu ưu đãi, cái giá là quyền sở hữu bị pha loãng.

Bước thứ hai là thiết lập các quy tắc cứng cho dự trữ đô la Mỹ. Khuôn khổ quy định, khoản dự trữ tiền mặt này chỉ được dùng để chi trả cổ tức cổ phiếu ưu đãi và lãi vay, ban lãnh đạo phải duy trì quy mô ít nhất đủ để chi trả các khoản chi dự kiến trong 12 tháng tới. Tính đến ngày 28 tháng 6, số dư dự trữ của công ty là 2,55 tỷ USD, với chi phí cổ tức và lãi vay hàng năm khoảng 1,76 tỷ USD, thời gian chi trả là khoảng 17,4 tháng.

Bước thứ ba là tăng tỷ suất cổ tức hàng năm của STRC từ 11,5% lên 12%, có hiệu lực từ ngày 1 tháng 7. Công ty đồng thời cho biết, trong tương lai sẽ đánh giá tổng hợp tỷ suất cổ tức theo tháng và sẽ không chỉ vì giá giao dịch STRC thấp hơn giá trị mệnh giá mà tăng cổ tức. Sắp xếp này vừa cố gắng duy trì sức hấp dẫn của cổ phiếu ưu đãi, vừa cố gắng tránh áp lực dòng tiền tương lai tích tụ quá mức.

Bước thứ tư, cũng là bước thị trường phản ứng dữ dội nhất, là bản thân Bitcoin đã được chính thức đưa vào hộp công cụ quản lý vốn. Hội đồng quản trị đã ủy quyền kế hoạch thanh lý BTC, cho phép bán Bitcoin để huy động tối đa 1,25 tỷ USD, nhằm bổ sung dự trữ đô la Mỹ, chi trả cổ tức và lãi vay cho cổ phiếu ưu đãi, hoặc cung cấp vốn cho kế hoạch mua lại. Nếu tính tất cả các mục đích như chi trả cổ tức lãi vay, mua lại cổ phiếu ưu đãi và cổ phiếu phổ thông, về lý thuyết quy mô thanh lý có thể vượt quá 1,25 tỷ USD, phần vượt quá sẽ cần được Hội đồng quản trị phê duyệt thêm.

Đáng chú ý là Zach Pandl, Giám đốc Nghiên cứu tại Grayscale Research, gần đây đã bày tỏ rằng, thay vì tăng tỷ suất cổ tức STRC 50 điểm cơ bản, tốt hơn hết là trực tiếp bán hơn 3 tỷ USD Bitcoin để thực hiện nghĩa vụ chi trả bằng tiền mặt một cách triệt để hơn và khôi phục niềm tin của thị trường. Quan điểm này trùng khớp với khuôn khổ mới của công ty, cho thấy thị trường thực ra đã sớm nhận ra rằng các lựa chọn mà công ty có thể sử dụng không còn nhiều nữa.

Đối mặt với ba lựa chọn: mua lại STRC, bán Bitcoin, cắt giảm cổ tức, Strategy đã từ chối lựa chọn cuối cùng. Hai ủy quyền mua lại mỗi loại 1 tỷ USD và kế hoạch bán tiền ảo được kích hoạt đồng thời, cổ tức không những không giảm mà còn tăng 50 điểm cơ bản.

Trong ngắn hạn, việc tăng lãi suất có thể giúp kéo STRC ra khỏi mức chiết khấu sâu trở về gần mệnh giá. Nhưng về lâu dài, tỷ suất cổ tức cao hơn có nghĩa là áp lực dòng tiền trong tương lai không thực sự được giảm bớt, và Bitcoin cũng chính thức từ một tài sản dài hạn chỉ mua không bán, trở thành một công cụ quản lý vốn có thể được thanh lý trong những điều kiện cụ thể.

Thái độ của thị trường vẫn nửa tin nửa ngờ

Vào ngày công bố khuôn khổ, MSTR đóng cửa tăng 12,6%, STRC đồng thời tăng 12,2%, giá hồi phục lên 83,67 USD, đều là mức tăng đơn ngày lớn nhất gần đây. Tuy nhiên, hiện tại giá STRC vẫn còn chiết khấu khoảng 16%, cách khoảng mục tiêu từ 99 đến 100 USD mà công ty đặt ra vẫn còn một khoảng cách không nhỏ.

Một số ý kiến ủng hộ Strategy cho rằng đây là một lần quản lý khủng hoảng tương đối thực tế. Khả năng chi trả bằng dự trữ đô la Mỹ đã được cải thiện đáng kể so với tình trạng căng thẳng trước đây, việc đưa vào công cụ mua lại mang lại kỳ vọng về đáy giá cho cổ phiếu ưu đãi. Benchmark Equity Research xác nhận lại xếp hạng mua, duy trì mục tiêu giá 570 USD, tính theo giá đóng cửa thứ Hai của MSTR là 92,68 USD, mục tiêu giá này ngụ ý không gian tăng giá khoảng 515%.

Nhà phân tích Mark Palmer đã chỉ ra trong báo cáo rằng, khuôn khổ chính thức trao quyền cho ban lãnh đạo vận hành ngược cỗ máy vốn khi điều kiện thị trường đòi hỏi, bao gồm mua lại cổ phiếu phổ thông và cổ phiếu ưu đãi vĩnh viễn, thanh lý Bitcoin để thực hiện nghĩa vụ, và tạm ngừng phát hành cổ phiếu phổ thông khi giá cổ phiếu không còn ở mức cao hơn giá trị tài sản ròng. Ông cho rằng điều này có nghĩa là Strategy đã trở thành nhà quản lý chủ động ở cả hai đầu cơ cấu vốn, đây là một lợi ích đáng kể đối với cổ đông.

Nhưng những tiếng nghi ngờ cũng rõ ràng không kém. KOL tiền mã hóa @MengLayer chỉ ra rằng, việc biến hành động bán tiền ảo từ một hành động ứng phó tình huống một lần thành một sắp xếp thể chế không chỉ làm suy yếu sức hút của câu chuyện, mà vấn đề trực tiếp hơn nằm ở chỗ, giá Bitcoin hiện tại đã thấp hơn chi phí nắm giữ trung bình của công ty khoảng 75.700 USD, việc bán tài sản trong khoảng này để duy trì cấu trúc tín dụng, bản thân nó đã là một hoạt động bán tài sản dưới chi phí để bổ sung thanh khoản, khó mà nói là dễ dàng.

Giám đốc điều hành Ripple Brad Garlinghouse trước đây đã từng nói, bản thân kỹ thuật tài chính không tạo ra giá trị dài hạn, giá trị dài hạn của tài sản cuối cùng đến từ tính hữu dụng thực tế, ông cho rằng mô hình tài chính dựa vào cổ phiếu ưu đãi để mua tiền ảo của Strategy trong năm qua đã gây ảnh hưởng tiêu cực đến toàn bộ thị trường tiền mã hóa.

Đáng chú ý hơn, cuộc thảo luận này đã vượt ra khỏi phạm vi công ty. Giám đốc điều hành Galaxy Digital Mike Novogratz cho biết, nguyên nhân cốt lõi dẫn đến việc giá Bitcoin giảm gần đây chính là sự sụp đổ niềm tin do Strategy gây ra. Là công ty nắm giữ Bitcoin doanh nghiệp lớn nhất thế giới, diễn biến giá cổ phiếu và chứng khoán ưu tiên của Strategy đã trở thành một chỉ số quan trọng để các nhà giao dịch đánh giá rủi ro của toàn bộ thị trường Bitcoin.

Cuối cùng

Sau khi khuôn khổ được công bố, thị trường đã có sự phục hồi trong ngắn hạn, nhưng việc Bitcoin chính thức được đưa vào các lựa chọn quản lý vốn đã đặt sự căng thẳng tiềm ẩn trước đây ra ánh sáng.

Mặt khác của tâm lý thị trường cũng đáng để tham khảo. Trong tuần kết thúc vào ngày 26 tháng 6, ETF Bitcoin dạng vật chất của Mỹ đã rút vốn ròng 1,79 tỷ USD, mức rút vốn ròng tuần lớn thứ hai trong lịch sử, số tuần rút vốn ròng liên tục đã kéo dài đến bảy tuần. Tuần trước, các công ty đại chúng toàn cầu không phải khai thác mua ròng Bitcoin chỉ là 14,65 triệu USD, giảm 83% so với tuần trước.

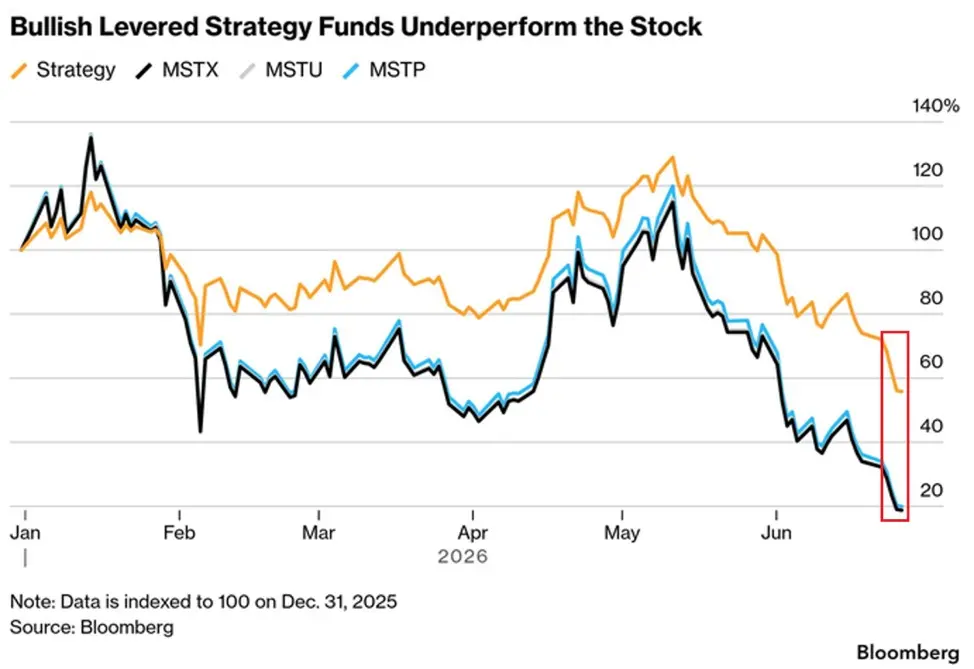

Đồng thời, ETF MicroStrategy có đòn bẩy (cả long và short) được ra mắt năm 2024, kể từ khi ra mắt đều đã giảm hơn 90%, mặc dù trước đó có hàng chục tỷ USD dòng tiền chảy vào, nhưng hiệu ứng đòn bẩy đang khuếch đại mạnh mẽ khoản lỗ.

Một bên là nguồn mua tăng từ phía tổ chức như ETF và các công ty đại chúng đã cạn kiệt rõ ràng, một bên khác là mức độ tiếp xúc đòn bẩy từ phía nhà đầu tư nhỏ lẻ liên tục bị nghiền nát.

Khuôn khổ mới này có thể phần nào giảm bớt các vấn đề thanh khoản và tín dụng, giúp Strategy có thêm không gian xoay sở trong thời kỳ Bitcoin trầm lắng. Nhưng liệu STRC có thực sự trở lại gần mệnh giá hay không, cuối cùng phụ thuộc vào việc thị trường có tin rằng công ty có khả năng tiếp tục chi trả khoản cổ tức này mà không cần pha loãng thêm hoặc thanh lý Bitcoin hay không. Và việc giá Bitcoin phục hồi sẽ khiến bài toán này trở nên dễ dàng hơn.